Andrew Kang : Pourquoi je pense que la thèse haussière de TOM Lee sur Ethereum n'est pas valable ?

TechFlow SélectionTechFlow Sélection

Andrew Kang : Pourquoi je pense que la thèse haussière de TOM Lee sur Ethereum n'est pas valable ?

L'ETH peut être considérée comme une matière première, mais cela ne signifie pas nécessairement une tendance haussière.

Auteur : Andrew Kang, associé chez Mechanism Capital

Traduction : Azuma, Odaily Star Daily

Éditorial : Depuis que Tom Lee est devenu président du conseil d'administration de BitMine et a poussé ce DAT à acheter continuellement du ETH, il est considéré comme le principal bull du ETH dans l'industrie. Lors de ses apparitions publiques récentes, Tom Lee insiste sans cesse, selon divers arguments, sur les perspectives de croissance du ETH, allant même jusqu'à affirmer publiquement que la juste valeur du ETH devrait atteindre 60 000 dollars.

Cependant, tous ne partagent pas la logique de Tom Lee. Hier soir, Andrew Kang, associé chez Mechanism Capital, a publié un long article pour réfuter ouvertement les points de vue de Tom Lee, n'hésitant pas à le qualifier ouvertement de « crétin ».

Pour information, Andrew Kang avait prédit en avril dernier, lors du recul généralisé du marché, que le prix du ETH tomberait sous 1 000 dollars, et s'est exprimé à plusieurs reprises de façon baissière pendant la hausse ultérieure du ETH... La position financière influence la pensée. Il est donc possible que sa position soit diamétralement opposée à celle de Tom Lee. Nous vous recommandons d’adopter une vision critique.

Voici le texte original d'Andrew Kang, traduit par Odaily Star Daily.

Parmi tous les articles d'analystes financiers que j'ai lus récemment, la théorie de Tom Lee sur le ETH est l'une des plus stupides. Analysons point par point son raisonnement, qui repose principalement sur les éléments suivants :

-

L'adoption des stablecoins et des RWA (actifs du monde réel) ;

-

La comparaison avec le « pétrole numérique » ;

-

Les institutions achèteront et stakeront du ETH, à la fois pour sécuriser le réseau sur lequel leurs actifs sont tokenisés et comme capital opérationnel ;

-

Le ETH équivaudra à la valeur totale combinée de toutes les entreprises d'infrastructure financière ;

-

L'analyse technique ;

1. Adoption des stablecoins et des RWA

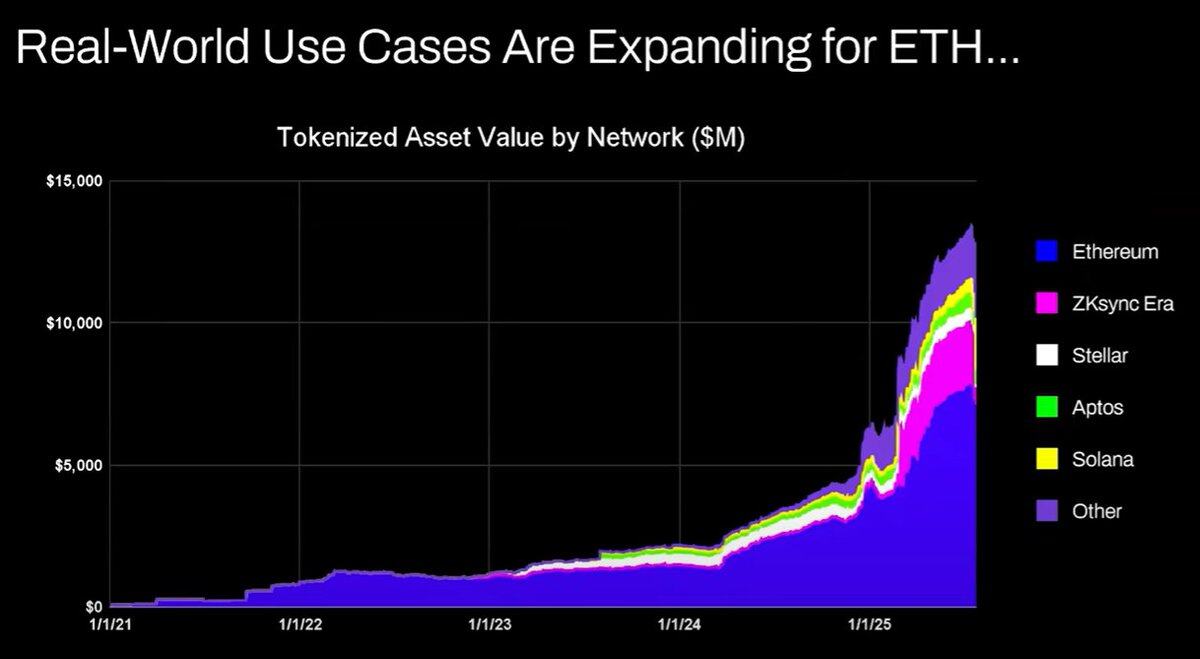

Selon Tom Lee, l'augmentation des activités liées aux stablecoins et à la tokenisation d'actifs entraînera une hausse du volume des transactions, ce qui augmentera les frais de transaction du ETH. Cela semble raisonnable en surface, mais quelques minutes passées à consulter les données montrent que ce n’est pas le cas.

Depuis 2020, la valeur des actifs tokenisés et le volume des transactions de stablecoins ont augmenté de 100 à 1 000 fois. Pourtant, Tom Lee se trompe fondamentalement sur le mécanisme d'accumulation de valeur d'Ethereum — il donne l'impression que les frais du réseau augmentent proportionnellement, alors qu’en réalité, les revenus en frais du réseau Ethereum stagnent au niveau de 2020.

Les raisons sont les suivantes :

-

Le réseau Ethereum améliore constamment son efficacité transactionnelle via des mises à niveau ;

-

Les activités autour des stablecoins et de la tokenisation d'actifs migrent vers d'autres blockchains ;

-

Les frais générés par la tokenisation d'actifs peu liquides sont minuscules — la valeur tokenisée n’a aucun lien direct avec les revenus du ETH. On peut tokeniser une obligation de 100 millions de dollars, mais si elle n’est échangée que tous les deux ans, combien cela rapporte-t-il en frais au ETH ? Peut-être 0,1 dollar, bien moins qu’un seul échange de USDT.

Vous pouvez tokeniser des milliers de milliards de dollars d'actifs, mais s'ils ne sont pas échangés fréquemment, cela pourrait ajouter seulement 100 000 dollars de valeur au ETH.

Le volume des transactions blockchain et les frais augmenteront-ils ? Oui.

Mais la majeure partie de ces frais sera capturée par d'autres blockchains disposant d'équipes commerciales plus performantes. Dans le processus de migration des transactions financières traditionnelles vers la blockchain, d'autres projets ont déjà identifié cette opportunité et occupent activement le terrain. Solana, Arbitrum et Tempo ont remporté certaines victoires précoces, et Tether soutient même deux nouvelles blockchains dédiées aux stablecoins (Plasma et Stable), dans l'espoir de transférer le volume de transactions du USDT vers ses propres chaînes.

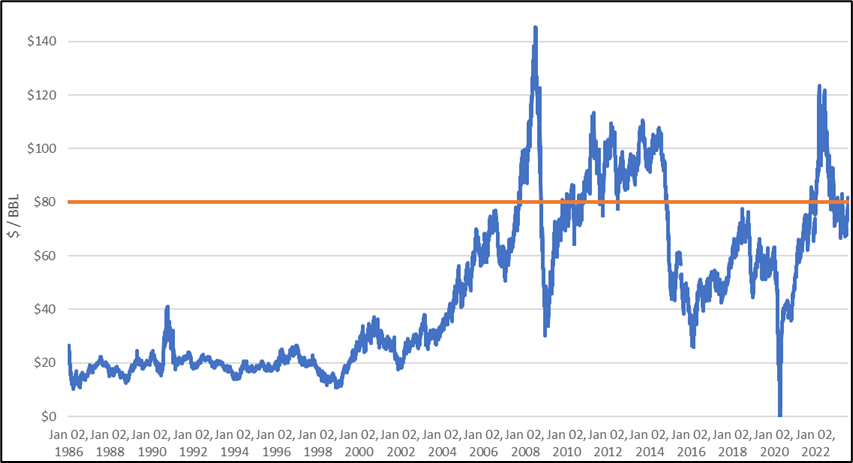

2. La comparaison avec le « pétrole numérique »

Le pétrole est essentiellement une matière première. Après ajustement pour inflation, le prix réel du pétrole reste dans la même fourchette depuis un siècle, connaissant occasionnellement des pics qui retombent ensuite.

J'accepte partiellement l'idée de Tom Lee selon laquelle le ETH pourrait être vu comme une matière première, mais cela ne signifie pas nécessairement une tendance haussière. Je ne comprends pas clairement ce que Tom Lee essaie de dire ici.

3. Les institutions achèteront et stakeront du ETH, tant pour sécuriser le réseau que comme capital opérationnel

Les grandes banques et autres institutions financières ont-elles déjà intégré du ETH à leur bilan ? Non.

Ont-elles annoncé des projets d'achat de ETH ? Non plus.

Les banques accumulent-elles des barils d'essence parce qu'elles paient continuellement des frais énergétiques ? Non, les coûts ne sont pas assez significatifs ; elles ne payent que quand elles en ont besoin.

Les banques achètent-elles des actions des sociétés de custody qu'elles utilisent ? Non.

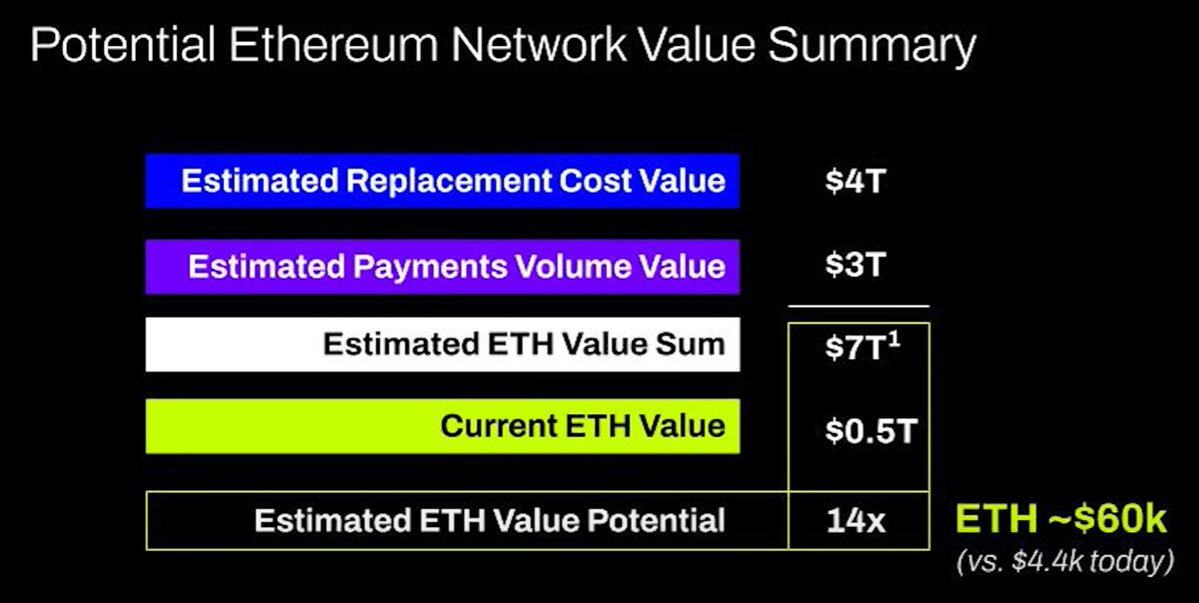

4. Le ETH équivaudra à la valeur totale combinée de toutes les entreprises d'infrastructure financière

Je suis vraiment sans voix. C'est encore une profonde incompréhension du mécanisme d'accumulation de valeur, pure fantaisie, je n'ai même pas envie de critiquer.

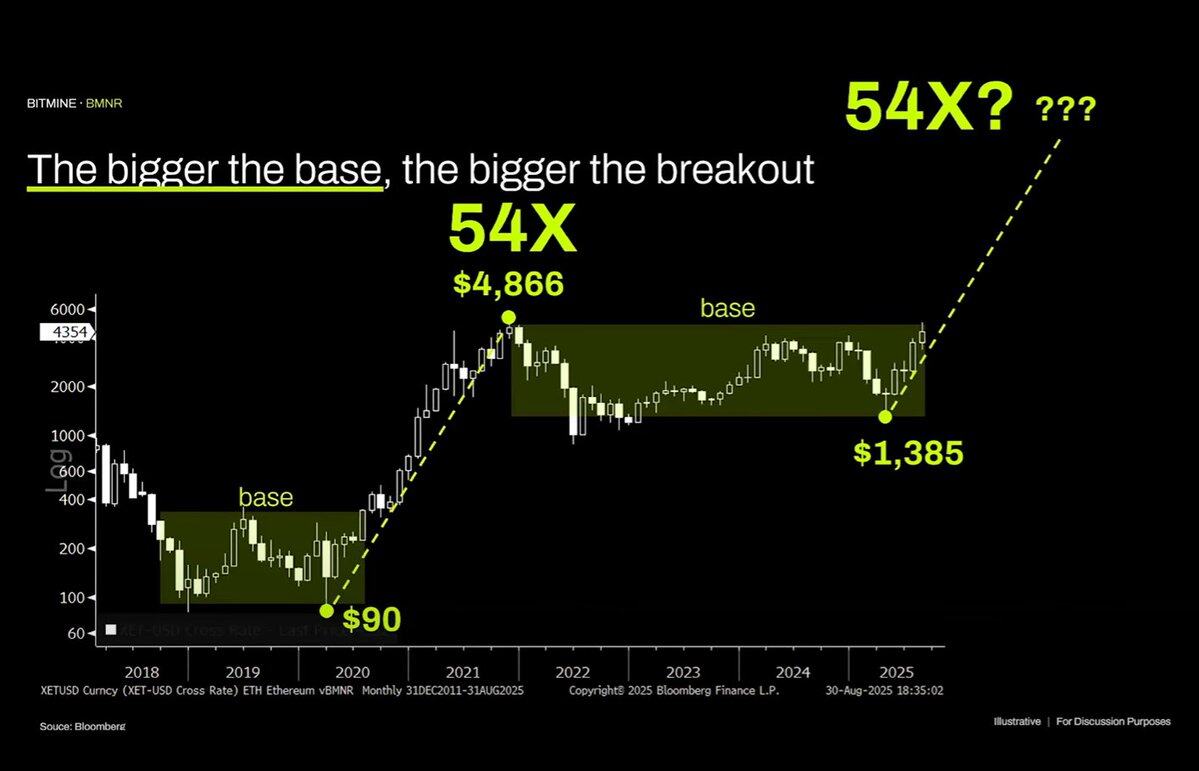

5. Analyse technique

Personnellement, j'aime beaucoup l'analyse technique et pense qu'elle peut fournir de nombreuses informations utiles lorsqu'elle est abordée objectivement. Malheureusement, Tom Lee semble utiliser l'analyse technique pour tracer arbitrairement des lignes afin de confirmer ses préjugés.

En examinant objectivement ce graphique, la caractéristique la plus évidente est que le ETH est coincé dans une zone de consolidation qui dure depuis plusieurs années — tout comme le prix du pétrole brut a oscillé largement au cours des trente dernières années — simplement bloqué dans une zone, et récemment, incapable de percer la résistance après avoir testé le haut de la zone. D'un point de vue technique, le signal est plutôt baissier, et on ne peut exclure une continuation de la consolidation à long terme entre 1 000 et 4 800 dollars.

Le fait qu'un actif ait connu une ascension parabolique dans le passé ne signifie absolument pas que cette tendance durera indéfiniment.

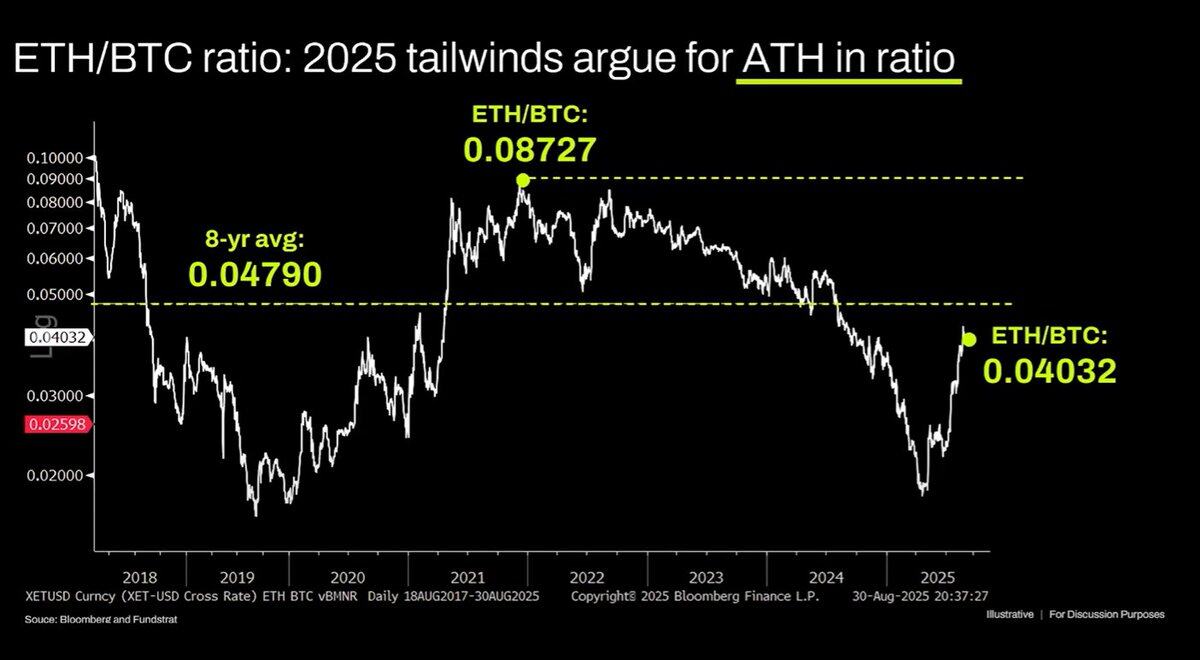

Le graphique long terme du ratio ETH/BTC est également mal interprété. Bien qu’il soit effectivement dans une zone de consolidation pluriannuelle, il a été globalement contenu par une tendance baissière depuis trois ans, et le rebond récent n’a fait que toucher un niveau de support à long terme. Cette tendance baissière découle du fait que la narration autour d'Ethereum est saturée, et que les fondamentaux ne soutiennent plus la valorisation. Ces facteurs fondamentaux n'ont pas changé de manière significative depuis.

La valorisation d'Ethereum est fondamentalement le produit d'un manque de compréhension financière. Honnêtement, ce biais cognitif peut effectivement soutenir une capitalisation importante (voir XRP), mais son pouvoir de soutien n'est pas illimité. La liquidité macroéconomique maintient temporairement le niveau de la capitalisation du ETH, mais à moins qu'un changement structurel majeur ne survienne, il risque fortement de connaître une période prolongée de mauvaises performances.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News