Discours intégral d'Arthur Hayes au sommet KBW : Accueillir l'ère du million de dollars pour le bitcoin

TechFlow SélectionTechFlow Sélection

Discours intégral d'Arthur Hayes au sommet KBW : Accueillir l'ère du million de dollars pour le bitcoin

En 2028, le prix d'un bitcoin sera d'environ 3,4 millions de dollars, un chiffre certes absurde, mais l'ère du « million de dollars » pour le bitcoin est sur le point d'arriver.

Traduction : angelilu, Foresight News

Le 23 septembre, Arthur Hayes a participé au sommet KBW 2025 en Corée du Sud et a prononcé une allocution principale. Lors de son discours, il a esquissé le phénomène potentiel d'« impression folle de billets » aux États-Unis à l’avenir, analysant ses racines historiques, les facteurs politiques qui le motivent ainsi que les mécanismes concrets par lesquels il pourrait se réaliser. Il a également expliqué pourquoi nous, investisseurs en cryptomonnaies, devrions nous en préoccuper.

Arthur Hayes insiste sur le fait que si l'on compare la hausse du prix du bitcoin pendant la pandémie à l'expansion du crédit sur la même période, on peut estimer qu'en 2028, un bitcoin vaudra environ 3,4 millions de dollars. Bien que ce chiffre semble absurde, l'ère du « million de dollars » pour le bitcoin approche rapidement. Voici intégralement le discours d'Arthur Hayes :

Ouverture et contexte : vers une impression folle de billets

Bon, cela va devenir un peu technique, avec des détails sur qui vote quoi, etc. Mais je pense qu’il est essentiel de comprendre où nous en sommes dans le processus conduisant inévitablement les États-Unis vers une impression folle de billets. Tout a commencé avec l’élection de Donald Trump et sa nomination d’un secrétaire au Trésor, que j’appelle « Bill le Taureau ». Mais ils ne sont pas encore pleinement en place. Pourtant, tous les signaux corrects sont envoyés. Les médias financiers traditionnels critiquent vivement Trump, notamment parce qu’il insulte quotidiennement Jerome Powell sur son réseau social (Truth Social), en l’appelant « Monsieur Trop Tard ».

Mais en fin de compte, la Réserve fédérale a déjà réduit durablement les taux d’intérêt, ce qui n’est pas mal. Cependant, elle aurait pu aller plus loin. Comment pouvons-nous atteindre cette « folie » ? Comment faire grimper le bitcoin à un million voire plus, et multiplier par 100 n’importe quel « altcoin » de notre portefeuille, même sans leader, sans revenus ni clients ? Je sais que c’est ce que vous voulez m’entendre dire.

Comment y parvenir ? Cela commence par comprendre comment la Réserve fédérale vote, quel comité fait quoi, et comment nous pouvons aboutir à un contrôle de la courbe des taux. C’est pourquoi mon article publié après ma prise de parole, ainsi que cette conférence, abordent ces questions. Ainsi, pour comprendre où nous allons, revenons à l’histoire, car l’histoire annonce l’avenir.

Rappel historique : le financement de guerre des années 1940

Revenons aux années 1940. Que s’est-il passé ? Une guerre mondiale. Les États-Unis ont été impliqués dès 1942. Quand on entre en guerre, que fait-on ? On imprime massivement de l’argent. Comment ? En demandant à la banque centrale de baisser le coût de l’argent et d’en augmenter la quantité, afin que le gouvernement puisse évincer tout le monde, emprunter et produire des armes. Comment les États-Unis ont-ils financé leur participation à la Seconde Guerre mondiale ?

La Réserve fédérale s’est essentiellement entendue avec le Trésor pour manipuler le marché obligataire, permettant au gouvernement américain d’émettre de la dette à très bas coût. Voici une photo des pilotes de Tuskegee. Ils s’apprêtent à partir au combat, à acheter des obligations de guerre. Quel était alors le taux d’intérêt sur la dette publique ? Pendant près de dix ans, les bons du Trésor à moins d’un an étaient plafonnés à 0,375 %. Sur les obligations à long terme, celles de 10 à 25 ans, le taux était limité à 2,5 %. C’était le contrôle de la courbe des taux aux États-Unis.

Comparaison des courbes des taux et spéculations futures

Voici un graphique de la courbe des taux. La ligne orange représente approximativement la situation actuelle, que j’ai tracée ce week-end. Comme vous pouvez le voir, les taux sur les bons du Trésor à 1 à 3 mois sont d’environ 4 %, ceux à 10 ans autour de 4,5 %, et à 30 ans environ 4,75 %. Voici notre courbe actuelle, en contraste avec celle de la fin des années 1940 durant la Seconde Guerre mondiale.

C’est précisément ce que Trump souhaite recréer. Il veut transformer la ligne orange en ligne violette. En tant qu’investisseurs, nous devons nous demander comment atteindre cet objectif, en faisant quelques hypothèses audacieuses. Je vais devoir entrer dans les rouages de la politique bureaucratique, domaine évidemment très chaotique, car nous avons affaire à des êtres humains, étranges, capables de faire l’inattendu.

Je vais donc tracer un scénario possible, mais je ne sais pas s’il se réalisera. Toutefois, selon ma manière actuelle de penser le portefeuille de Maelstrom (la société d’investissement que je gère), cette probabilité est suffisamment élevée pour que je pousse le niveau de risque presque à son maximum, même si le bitcoin est déjà passé de 3 000 $ à 12 000 $, traversant maintenant une phase de faiblesse.

Mécanisme du contrôle de la courbe des taux et la troisième mission de la Fed

Quel est donc le mécanisme du contrôle de la courbe des taux ? Comme vous le savez, Steven Moran, membre du Conseil des gouverneurs de la Réserve fédérale, a affirmé la troisième mission de la Fed, inscrite en réalité dans la Federal Reserve Act de 1913 : la Fed a pour responsabilité de « maintenir des taux modérés sur les obligations gouvernementales ». Que signifie « modéré » ? Ce que bon leur semble. Donc, quand je dis que la troisième mission de la Fed est d’imprimer de l’argent pour faciliter au mieux le financement de la dette nationale, c’est exactement cela.

Pourquoi le financement d’une dépense budgétaire massive et de la création de crédit est-il si crucial maintenant ? Pour la même raison qu’auparavant. Les États-Unis sont en guerre, ou plus important encore, ils ont fondamentalement perdu leurs deux dernières guerres. Ils ont perdu contre la Russie en Ukraine, et douze jours plus tard, ont été contraints de cesser toute intervention en Iran, ayant épuisé les missiles destinés à aider Israël à se défendre.

Il s’avère que la base industrielle américaine n’existe plus du tout. Ces quarante dernières années, elle a été transférée en Chine. Aujourd’hui, les États-Unis ne peuvent plus produire assez d’obus pour vaincre la Russie, ni assez de missiles pour aider leurs alliés à bombarder leurs cibles. C’est précisément ce que Trump veut vraiment corriger, ou du moins tenter de le faire aussi vite que possible. Cela nécessite du crédit. Et ce crédit sera fourni par le système bancaire et le Trésor américain.

Contrôle des taux courts et longs

Alors, concrètement, comment contrôler le marché des bons du Trésor ? Vous pouvez réduire le taux sur les réserves excédentaires. Les réserves excédentaires sont les liquidités que les banques déposent à la Réserve fédérale ; actuellement, ce taux est proche du bas du taux des fonds fédéraux. On peut aussi baisser le taux d’escompte. Lorsqu’une banque est en difficulté, comme lors de la crise des banques régionales en 2023, elle emprunte à la fenêtre d’escompte de la Fed à un certain taux. Si je peux ramener ces deux taux au niveau que je souhaite, je peux effectivement plafonner le rendement des bons du Trésor.

Un comité clé, dont je parlerai plus tard, est le Conseil des gouverneurs de la Réserve fédérale (Federal Reserve Board of Governors). Il contrôle l’extrémité courte de la courbe, c’est-à-dire le taux sur les réserves excédentaires, et influence le taux auquel les banques empruntent via les fenêtres d’escompte des banques régionales de la Réserve. Alors, comment manipuler le marché obligataire à long terme ?

Nous devons d’abord nous intéresser au compte système des opérations sur le marché ouvert (SOMA). Lorsque la Fed crée des réserves et achète des obligations aux banques dans le cadre de l’assouplissement quantitatif (QE), ces obligations finissent dans le compte SOMA. Le solde de ce compte est publié chaque semaine. C’est l’indicateur que nous pouvons utiliser pour surveiller s’ils pratiquent réellement un contrôle de la courbe des taux – s’ils achètent indéfiniment des obligations à un prix spécifique pour maintenir le rendement à un niveau donné.

Transformation de la création de crédit : de la banque centrale aux banques commerciales

Si vous étudiez comment fonctionne le contrôle de la courbe des taux au Japon, vous verrez que la Banque du Japon fixe un taux cible, puis achète continuellement des obligations jusqu’à ce que le taux atteigne ce niveau. Ainsi, si vous voulez réaliser un profit, vous vendez vos obligations à la banque centrale jusqu’à ce que les taux baissent, les prix des obligations montent, le bilan s’étend, la demande de crédit dans le système augmente, et naturellement, les cryptomonnaies grimpent. Ce bilan en expansion est géré par un comité clé de la Fed : le Comité fédéral de marché ouvert (FOMC), dont nous expliquerons bientôt le rôle.

Deuxièmement, la génération de croissance du crédit. J’ai écrit un article intitulé « Black and White », il y a environ neuf à douze mois. Dans cet article, j’approfondis la différence entre la création de crédit au niveau de la banque centrale et celle au niveau des banques commerciales.

Depuis la crise financière mondiale de 2008, nous vivons dans une ère mondiale de création de crédit pilotée par les banques centrales. Quand la banque centrale distribue le crédit, quel type d’activité finance-t-elle ? Elle favorise les grandes entreprises et l’ingénierie financière. Ainsi, si vous êtes un investisseur en capital-investissement à Londres, New York, Hong Kong ou Pékin, vous utilisez beaucoup d’endettement pour racheter une entreprise, vous prenez les dividendes des bénéfices d’exploitation, puis vous la revendez à un multiple EBITDA plus élevé, et vous gagnez de l’argent. Vous ne créez pas de nouvelle capacité, vous exploitez simplement la capacité existante avec effet de levier.

C’est pourquoi les États-Unis n’ont plus d’industrie : depuis les années 1980, vous avez pratiqué des rachats avec effet de levier. Vous rachetez des entreprises, vous accumulez beaucoup de dettes, car vous avez accès aux marchés obligataires d’entreprises, et celles-ci peuvent créer de la monnaie en dehors du système bancaire. Puisque la Fed verse beaucoup d’argent, tous les riches veulent placer leur capital sans risque dans ces institutions. C’est pourquoi MicroStrategy a réussi. Il a pu émettre de la dette sur ces marchés. Nous émettons donc de la dette bon marché, puis achetons du bitcoin. C’est fondamentalement ainsi que MicroStrategy est devenue une grande entreprise.

Mais cette méthode aide-t-elle le président Trump à fabriquer plus de bombes ? Non. Ils ont besoin de plus de capacité dans le secteur industriel américain. Ils ont besoin que les PME obtiennent du crédit, embauchent des travailleurs pour fabriquer des batteries, produire des biens. Ils ont besoin de prêts bancaires. Or, quand la Fed continue d’« actionner le levier » (imprimer de l’argent), elle occupe tout l’espace, empêchant les petites banques et les banques régionales de fonctionner. Elles ont besoin d’une courbe des taux fortement pentue. Elles doivent pouvoir accorder des prêts à ces secteurs et en tirer profit. Récemment, un excellent article du Wall Street Journal qualifiait la politique de la Fed de « gain de fonction » (gain of function), une critique initialement adressée à la politique sur le virus Corona. Cet article affirme essentiellement que la Fed est responsable de la destruction de l’industrie américaine et de l’aggravation des inégalités. Il a totalement raison, mais c’est aussi un hypocrite, car lui aussi cherche à gagner de l’argent.

L’économie est donc intéressante. Son point est qu’il redonnera aux banques régionales le pouvoir de prêter. Et ces banques ont besoin d’une courbe des taux fortement pentue. Trump veut donc voir un « aplanissement haussier » (bull steepening) de la courbe des taux, c’est-à-dire une baisse générale des taux accompagnée d’un resserrement de la courbe : les banques empruntent à court terme à bas taux pour prêter à long terme à taux plus élevé, avec une marge basée sur les taux obligataires américains à 10 ou 30 ans.

Si vous examinez la situation actuelle, dans les années 1940, cette marge était proche de 2 %, très rentable pour les banques. Aujourd’hui, elle n’est que de 20 points de base. Elle était même négative il y a quelques années. En étouffant les petites banques, on étouffe fondamentalement la production de crédit et la production industrielle du pays. Ainsi, Trump veut non seulement rendre la courbe des taux plus pentue, mais aussi supprimer toutes les « mauvaises » régulations qui entravent les petites banques dans leur octroi de crédits aux PME. En rendant les banques plus rentables, elles feront ce que le gouvernement attend d’elles.

Comment Trump peut-il contrôler la Réserve fédérale ?

Nous devons maintenant comprendre deux comités, car Trump a ses objectifs. Il agit comme « ambassadeur » du Trésor, et vous dira clairement ce qu’il veut faire. Comment transformer deux entités indépendantes – le Trésor et la Réserve fédérale – en partenaires collaboratifs pour atteindre ces buts ?

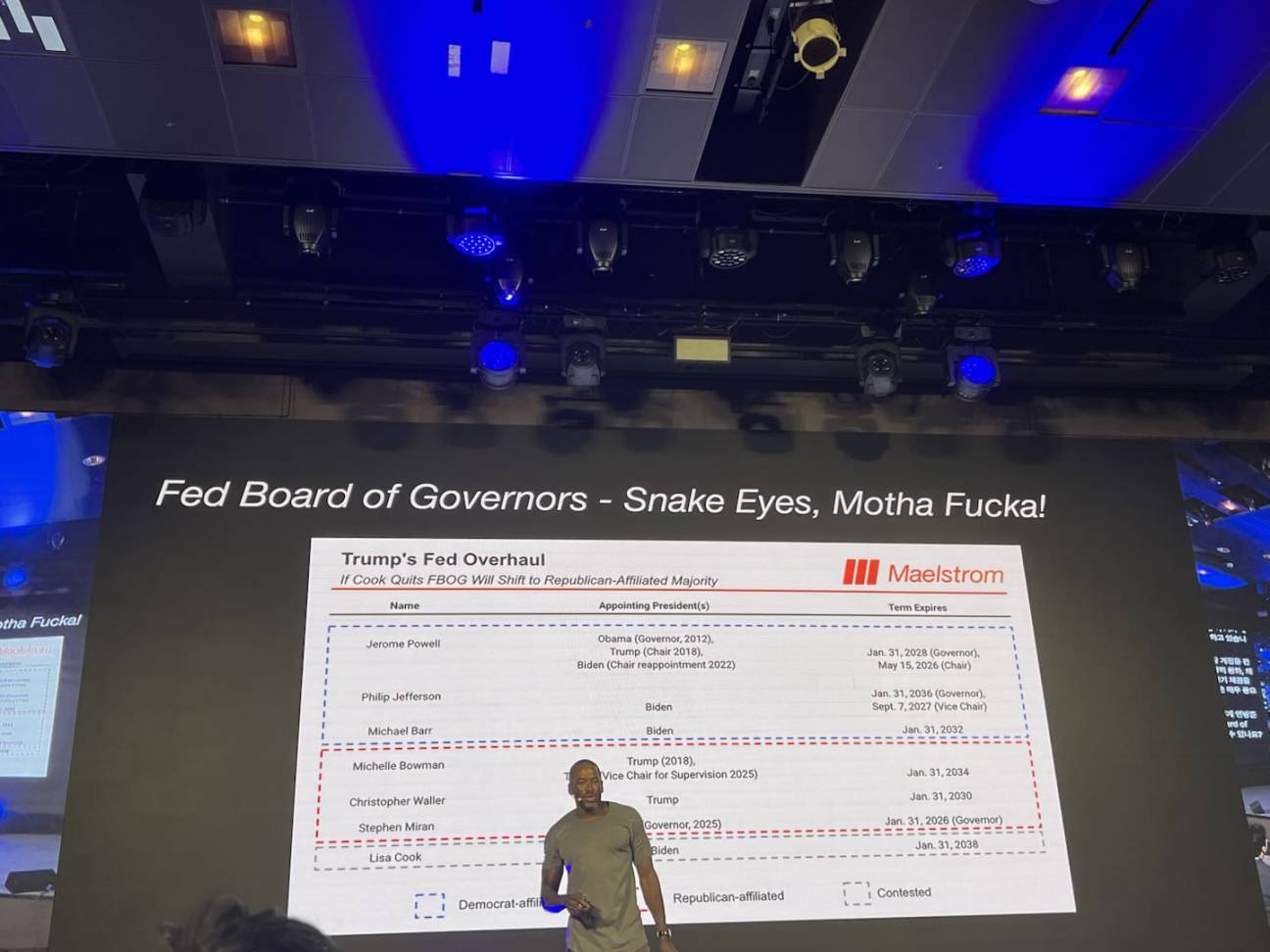

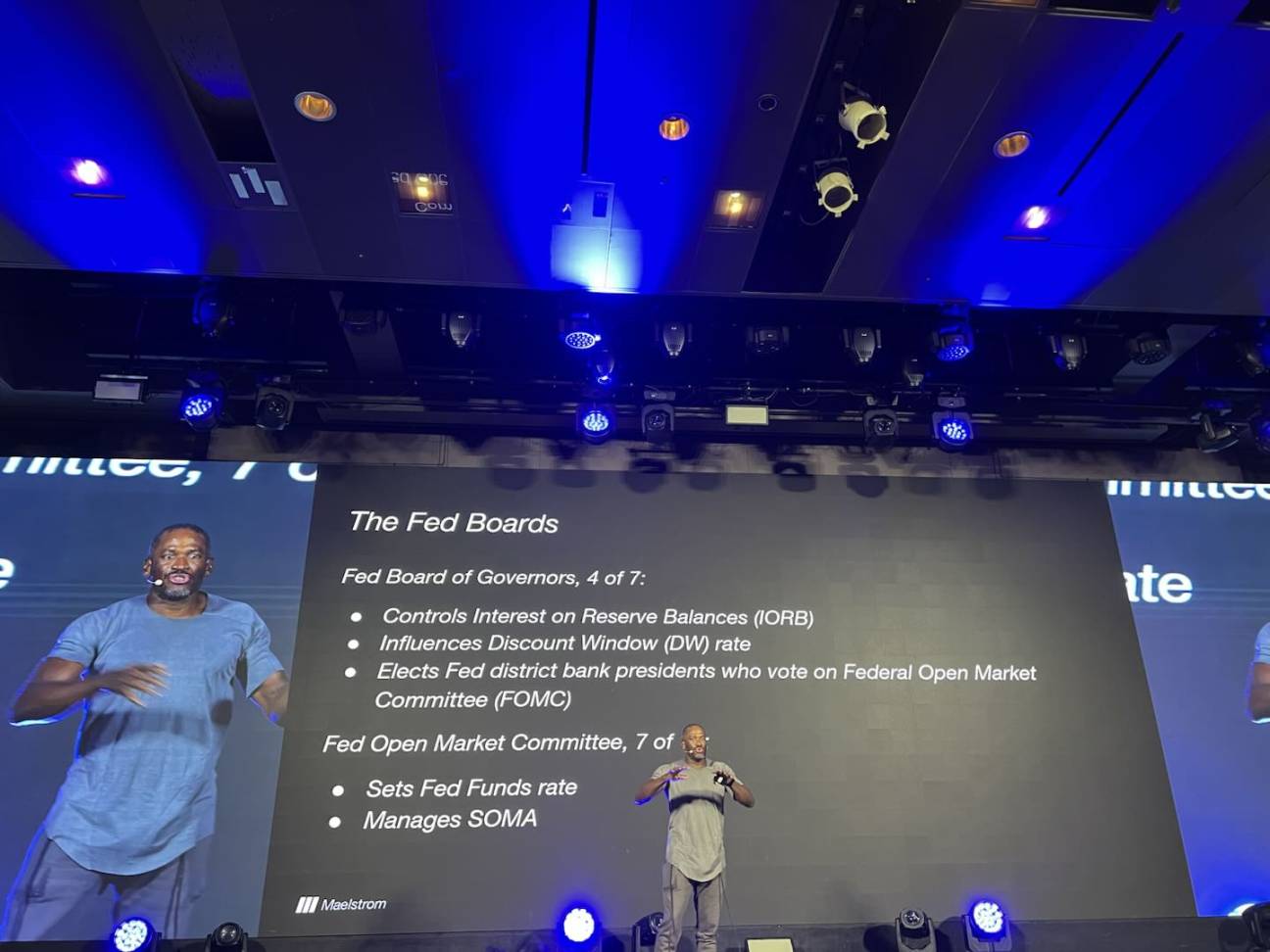

Premièrement, parlons du Conseil des gouverneurs de la Fed (Fed Board of Governors). Il compte sept membres, nommés par le président et confirmés par le Sénat. C’est crucial. Trump contrôle actuellement le Sénat, mais nous verrons s’il conserve ce contrôle après les élections de mi-mandat en novembre 2026. Toutefois, les signes ne sont pas encourageants : ses nominations passent difficilement. Steven Moran, récemment nommé par Trump au Conseil de la Fed, n’a été approuvé la semaine dernière qu’à une seule voix d’écart. La situation est tendue. Si Trump ne parvient pas à faire confirmer ses candidats d’ici environ 12 mois, il est bloqué, car les démocrates opposants n’approuveront pas ses nominations. Il lui faut donc plus de voix. Ce conseil contrôle le taux sur les réserves excédentaires et influence le taux auquel les banques empruntent via les 12 banques régionales de la Fed. Plus important encore, les présidents des banques régionales sont approuvés par simple majorité du Conseil des gouverneurs. La première étape est donc que Trump obtienne quatre voix dans ce conseil, afin de contrôler l’extrémité courte de la courbe des taux, et d’envoyer plus de fidèles au Comité fédéral de marché ouvert (FOMC), pour finalement contrôler le bilan.

Le FOMC compte 12 membres : sept sont les gouverneurs, et cinq sont des présidents de banques régionales en rotation, dont celui de la Fed de New York, qui dispose d’un siège permanent en raison de son influence majeure sur l’écosystème financier américain. À quoi sert le FOMC ? Nous savons qu’il fixe le taux des fonds fédéraux, se réunit mensuellement ou presque, et gère le compte système des opérations sur le marché ouvert (SOMA). Il décide de l’ampleur de l’assouplissement quantitatif, de la vitesse d’achat d’obligations et du type d’obligations achetées – ce qui est extrêmement important.

Comment Trump peut-il prendre le contrôle du Conseil des gouverneurs ? Il faut réussir un double coup de dés : « snake eyes » et « old man ». Voici un graphique très intéressant. Fondamentalement, Trump a deux sénateurs, Bowman et Waller, qui souhaitent devenir membres du Conseil de la Fed. Nous savons qu’ils étaient opposés lors de la réunion de juillet, souhaitant une baisse des taux, tandis que Jerome Powell et la majorité voulaient les maintenir. Ils ont publiquement affirmé leur loyauté envers Trump.

Cook est la dernière à avoir quitté la Fed. Elle a démissionné brusquement en août. Des rumeurs disent que son mari a commis un délit d’initié immoral pendant une réunion de la Fed, et qu’elle a démissionné pour éviter d’être chassée par un Trump furieux. C’est ainsi que Steven Moran a pu entrer. Trump détient désormais 3 voix sur 7. La quatrième est Lisa Cook. Si vous suivez l’actualité, c’est une membre récemment nommée par Biden. Elle est accusée de fraude hypothécaire, d’avoir menti sur sa résidence principale pour obtenir un taux d’intérêt plus bas. Son dossier a été transmis au ministère de la Justice, susceptible d’entraîner une enquête pénale. Pour l’instant, elle reste inflexible, refuse de partir. Mais d’ici la fin de l’année, elle obtiendra probablement une garantie politique, puis quittera. Trump aura alors ses quatre voix et contrôlera le Conseil.

Leur première action sera d’accélérer la baisse des taux courts. Un arbitrage inhabituel pourrait forcer le FOMC – même sans contrôle total de Trump – à réduire les taux plus vite que prévu. Si le Conseil baisse le taux sur les réserves excédentaires et celui de la fenêtre d’escompte, de grandes quantités de capitaux afflueraient vers le marché des fonds fédéraux. Cela ouvrirait une opportunité d’arbitrage pour les grandes banques commerciales. Que feraient-elles ? Elles engageraient des actifs à la fenêtre d’escompte, emprunteraient à un taux inférieur au taux des fonds fédéraux, puis prêteraient à environ 4 %, réalisant un excellent arbitrage. Cet arbitrage se fait directement sur la Fed, qui doit alors imprimer de l’argent pour le remettre aux banques – une absurdité totale, et ce qui forcera essentiellement le FOMC à baisser les taux.

J’ai vu une interview récente de Steven Moran, hier ou ce matin sur Bloomberg. Il a dit que la politique monétaire de la Fed est trop restrictive de 2 %. Cela indique clairement leur direction. Ils veulent ramener le taux des fonds fédéraux vers 2 %, et ils le veulent dès hier. En fait, si Trump parvient à écarter Lisa Cook, il pourrait exécuter cet arbitrage d’ici la fin de l’année et faire descendre rapidement le taux des fonds fédéraux sous 2 %.

Comment le contrôle du Conseil conduit-il au contrôle du FOMC ?

Comme je l’ai dit, tous les membres du Conseil des gouverneurs sont des votants permanents au FOMC. De plus, le Conseil approuve les présidents des banques régionales comme votants rotatifs au FOMC. Je pense que, hormis New York, Philadelphie, Cleveland et Minneapolis seront les quatre autres banques régionales disposant d’un droit de vote en 2026. Et les 12 présidents de banques régionales feront face à une « réélection » en février prochain.

Comment cela fonctionne-t-il ? Chaque banque régionale de la Fed (au nombre de 12) possède son propre conseil d’administration. Cette structure remonte à une époque où chaque région du continent américain avait des besoins différents en matière de taxation agricole. Le conseil de chaque banque régionale comprend trois catégories de membres. Six membres des classes B et C élisent ensemble le président de la banque. Qui sont ces administrateurs des banques régionales ? Voici une liste, dont toutes les données seront publiées en ligne. Vous remarquerez que les présidents des conseils d’administration des banques de la Fed sont soit des banquiers, soit des industriels. Banquiers et industriels veulent toujours quoi ? De l’argent bon marché. Beaucoup d’argent. Alors, pourquoi s’opposeraient-ils à la politique de Trump, qui vise à baisser les taux et augmenter la masse monétaire ? Cela augmenterait leur richesse. Puisque nous sommes tous égoïstes, je pense qu’ils voteront probablement pour des présidents qui suivront la volonté de Trump, adoptant une politique monétaire plus accommodante. Sinon, le Conseil contrôlé par Trump laissera entendre clairement : si vous n’élisez pas un président accommodant, nous ne l’approuverons pas.

Ainsi, Trump aura sept voix et obtiendra le contrôle du FOMC au premier semestre 2026. Une fois la majorité acquise au FOMC, que pourront-ils faire ? Ils peuvent revenir à l’assouplissement quantitatif. Ils peuvent cesser de…

Nous sommes actuellement en période d’assouplissement quantitatif, car le Trésor doit émettre beaucoup de dette. Pour l’instant, le Trésor n’ose pas émettre de dette à long terme. Il craint, comme durant la Grande Dépression, la dette à long terme. Ainsi, seule de la dette à court terme est émise. C’est pourquoi l’action habile contre la surrégulation est si importante : ils ont besoin d’un acheteur inélastique aux prix, prêt à acheter ces obligations ou bons du Trésor à tout moment. Mais s’ils contrôlent le FOMC, et que celui-ci accepte que le contrôle de la courbe des taux est nécessaire pour atteindre les objectifs industriels politiques du gouvernement Trump, ils investiront des milliers de milliards dans la dette. La Fed achètera la majeure partie de ces obligations, car les membres du FOMC auront relancé l’assouplissement quantitatif.

Ainsi, grâce à ce contrôle du Conseil et du FOMC, et à cette progression temporelle, Trump pourra fondamentalement recréer la courbe des taux que j’ai montrée, celle des années 1942 à 1951.

Pourquoi nous, investisseurs en cryptomonnaies, devrions-nous nous en soucier ?

J’ai bien sûr une question, avec beaucoup de calculs sur les marchés monétaires. Je sais que c’est un peu comme une carte des marchés monétaires, similaire au Japon. Mais les gars, c’est justement pour ça que nous sommes là. Alors, avec le contrôle imminent de la courbe des taux aux États-Unis, à combien le bitcoin pourrait-il monter ? Ce chiffre, évidemment absurde, est de 3,4 millions de dollars. Aujourd’hui, debout devant vous, crois-je que nous atteindrons 3,4 millions de dollars par bitcoin d’ici 2028 ? Probablement pas. Mais ce qui m’intéresse, c’est la direction et l’ampleur potentielle. J’espère que nous atteindrons le million, d’autres aussi, c’est bien, mais j’en doute fortement.

Ce n’est pas seulement un chiffre adapté conceptuellement, mais basé sur la quantité de dette qui sera émise. Quelle sera la situation lorsque Trump et son équipe quitteront le pouvoir fin 2028 ? J’ai consulté mon terminal Bloomberg, examiné combien de dette arrive à échéance pour permettre la baisse des taux, puis ajouté le déficit fédéral estimé de 2 000 milliards par an jusqu’en 2028. Cela correspond à peu près aux estimations du Bureau du budget du Congrès américain. Cela donne un total : 15,3 000 milliards de nouvelles obligations à émettre dans les trois prochaines années.

Pendant la pandémie de Covid, combien la Fed a-t-elle acheté ? Environ 40 à 45 % de l’émission totale de dette. Je pense que cette proportion sera plus élevée cette fois, car les étrangers achèteront probablement moins d’obligations américaines qu’auparavant, surtout compte tenu des actions de Trump. Il a tendance à alourdir la dette pour la réindustrialisation américaine en dévaluant le dollar, ce qui inquiète les autres. Alors pourquoi le ferais-je ? Je ne sais pas, je ne le ferais pas. Nous obtenons donc efficacement 7 500 milliards de création de crédit. C’est de combien notre bilan augmentera d’ici 2028.

La deuxième partie est la création de crédit « factice ». Combien de prêts seront accordés aux PME à travers les États-Unis ? C’est difficile à prévoir. Alors je me suis dit : regardons ce qui s’est passé pendant la pandémie de Covid. C’était leur dernière réussite sur ce plan, essentiellement entre février 2020 et le pic fin 2021. En consultant les statistiques hebdomadaires de la Fed sur le bilan du système bancaire américain, un bon indicateur de la croissance du crédit et des prêts, j’estime qu’il y a eu une croissance de 3 000 milliards sur ces quelques années. Nous avons donc trois ans, multipliés par 3, soit environ 15 200 milliards de création de crédit.

Que signifie cela pour la hausse du prix du bitcoin ? En reprenant l’expérience du Covid, j’utilise une pente très approximative : le rapport entre la croissance en pourcentage du prix du bitcoin et chaque dollar de crédit créé dans ce cadre. Cette pente est de 0,19. Multipliez cette pente par 15 200 milliards de croissance du crédit, puis par le prix de base du bitcoin de 115 000 $. C’est ainsi que nous arrivons à environ 3,4 millions de dollars pour le bitcoin en 2028. Je suis presque à 100 % certain que cela n’arrivera pas. Mais je pense que c’est le cadre mental pour comprendre cette création de crédit, qui part de la Fed vers le Trésor, puis du système bancaire vers le financement de la réindustrialisation américaine. Nous savons ce qui s’est passé quand cette politique a duré un an, pendant le Covid. Que se passerait-il si elle durait trois ans ? Lorsque la Fed et le Trésor travaillent ensemble, imprimant de l’argent et, selon leurs termes, envoyant l’économie américaine au « Valhalla », nous verrons le prix du bitcoin dépasser un million de dollars.

C’est pourquoi j’ai une grande confiance : le cycle quadriennal ne s’applique pas dans ce cycle particulier. Nous sommes en pleine recomposition « militaro-religieuse », et s’ils parviennent à contrôler tous les leviers de la politique monétaire, et étant donné leur forte motivation, c’est ce qui va arriver. Merci à tous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News