Bitcoin : un soutien clé à 115 200 dollars, veille de l'expiration d'options record dans l'histoire

TechFlow SélectionTechFlow Sélection

Bitcoin : un soutien clé à 115 200 dollars, veille de l'expiration d'options record dans l'histoire

Les contrats ouverts sur options ont atteint un niveau record de 500 000 bitcoins avant leur échéance le 26 septembre, et il est crucial de rester au-dessus de 115 200 dollars ; une rupture sous ce seuil pourrait entraîner une chute vers 105 500 dollars.

Rédaction : CryptoVizArt, Chris Beamish, Antoine Colpaert

Traduction : AididiaoJP, Foresight News

Lors du rebond après la réunion du Comité fédéral de marché ouvert (FOMC), le prix du bitcoin a dépassé 115 200 dollars, avec 95 % de l'offre en situation profitable. Le marché à terme affiche un mouvement de couverture à la hausse, et les positions ouvertes sur options atteignent un niveau record de 500 000 bitcoins avant l'expiration du 26 septembre. Rester au-dessus de 115 200 dollars est crucial, tandis qu'une chute sous ce seuil pourrait entraîner une baisse vers 105 500 dollars.

Résumé

-

Le bitcoin affichait une tendance haussière modérée avant la réunion du FOMC du 17 septembre. Les marchés dérivés sont passés d'une position défensive à une configuration plus équilibrée, atténuant les craintes baissières post-FOMC. Le marché au comptant montre une pression de vente modérée, tandis que les contrats perpétuels ont absorbé de la liquidité via des mouvements de couverture à la hausse.

-

Les positions ouvertes sur contrats perpétuels sont redescendues à environ 380 000 bitcoins après avoir atteint un pic de 395 000 bitcoins, suite aux liquidations de traders à effet de levier dues à la volatilité. Le schéma de liquidation confirme que les shorts ont été couverts avant la réunion FOMC, suivis par des liquidations de longs lors du repli après la décision sur les taux.

-

Les positions ouvertes sur options ont atteint un niveau record de 500 000 bitcoins, et l'échéance du 26 septembre deviendra la plus importante livraison de l'histoire. Les flux liés à l'expiration autour du niveau de point douloureux maximal à 110 000 dollars pourraient fortement influencer le prix au comptant.

-

La revalorisation de la volatilité avant la réunion FOMC a accru l'écart entre la volatilité implicite (IV) à 1 mois et la volatilité réalisée (RV). La configuration des positions des teneurs de marché implique que les flux de couverture peuvent soutenir la hausse et amortir les baisses.

-

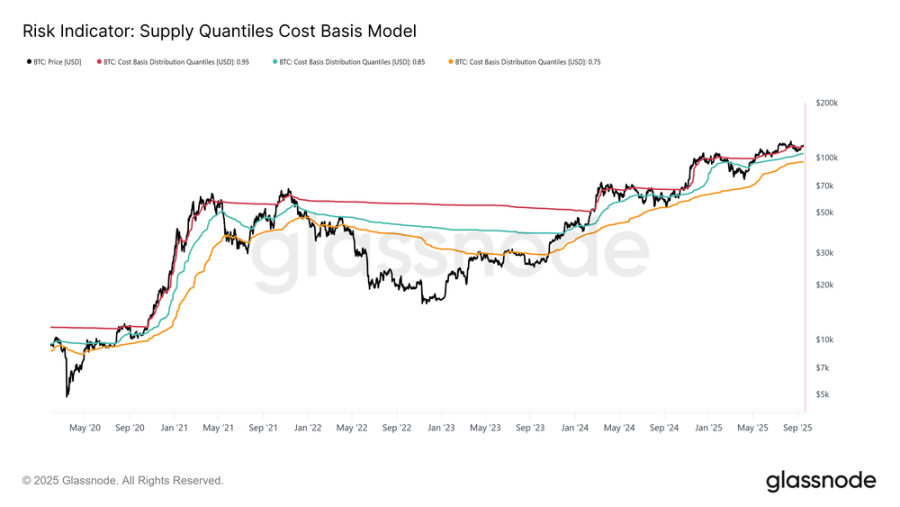

D’un point de vue on-chain, le prix du bitcoin dépasse désormais la base de coût de 95 % de l’offre (115 200 dollars). Maintenir ce niveau est essentiel pour conserver l’élan haussier, tandis qu’une perte de ce niveau pourrait entraîner une chute vers 105 500 dollars.

Depuis le début de septembre, le marché du bitcoin affiche une tendance haussière modérée, portée par les anticipations de baisse des taux par le FOMC et un sentiment optimiste quant à ses effets potentiels.

Cet article examine la dynamique du marché dans les jours précédant la réunion, ainsi que la structure des marchés perpétuels et d'options après la décision sur les taux. Enfin, nous analysons les indicateurs on-chain afin d’évaluer le cycle macroéconomique plus large et de déterminer si les bases d’une tendance durable se mettent en place.

Analyse du marché perpétuel

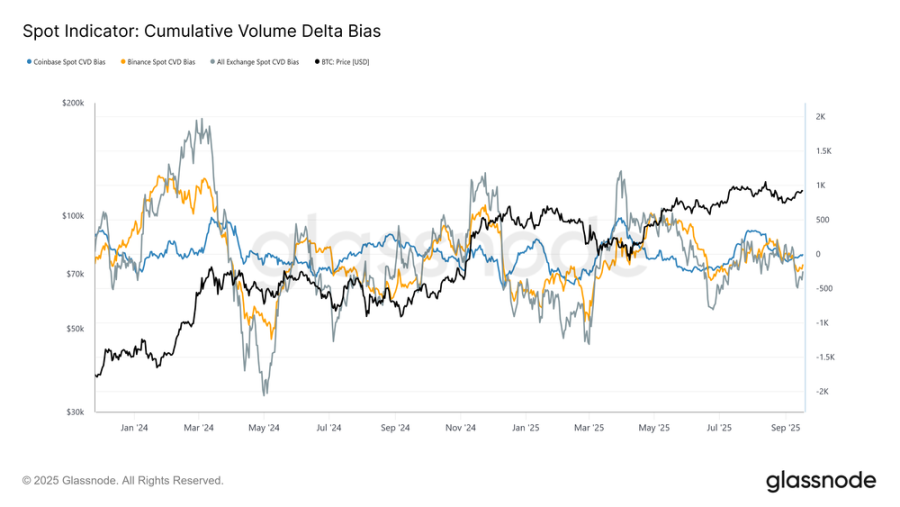

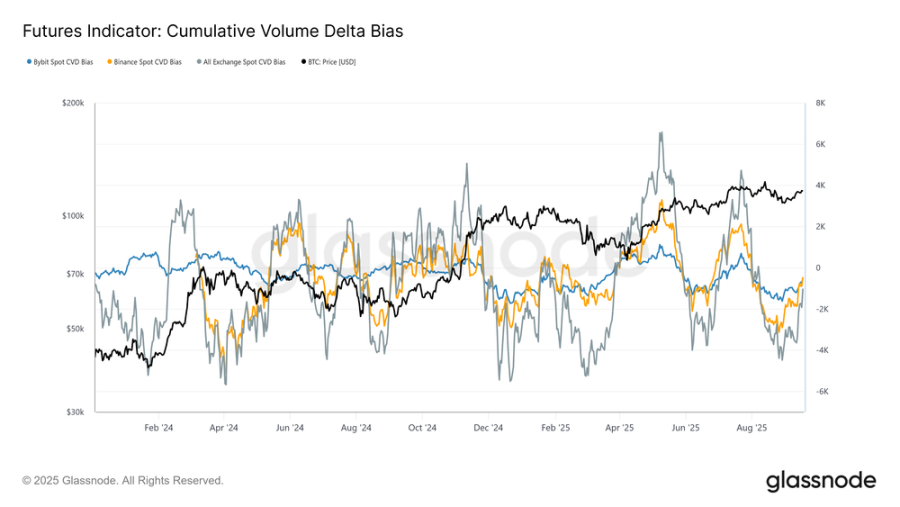

Tout au long du mois de septembre, le bitcoin s’est stabilisé autour de 107 800 dollars, correspondant au coût moyen des détenteurs à court terme. À partir de ce niveau, la structure du marché est passée d’un équilibre à une légère domination vendeuse. Ce biais est mesuré par l’écart du volume cumulé (CVD) par rapport à sa médiane sur 90 jours.

Dans les jours précédant la réunion FOMC, le CVD sur Coinbase, Binance et toutes les principales bourses affichait un léger écart négatif, soulignant une pression nette de vente sur le marché au comptant et une attitude prudente des participants.

En étendant cette analyse au marché perpétuel, le CVD montre un changement marqué, passant d’un fort biais vendeur à un état presque équilibré. Cela reflète un retour significatif de liquidité, car les flux acheteurs ont compensé la pression de vente continue entre la fin août et la réunion FOMC.

Cette stabilisation souligne le rôle central des marchés à terme dans le soutien du rebond, les spéculateurs prenant des positions en anticipation d’une décision politique favorable liée à la baisse des taux.

Positions ouvertes sur contrats perpétuels

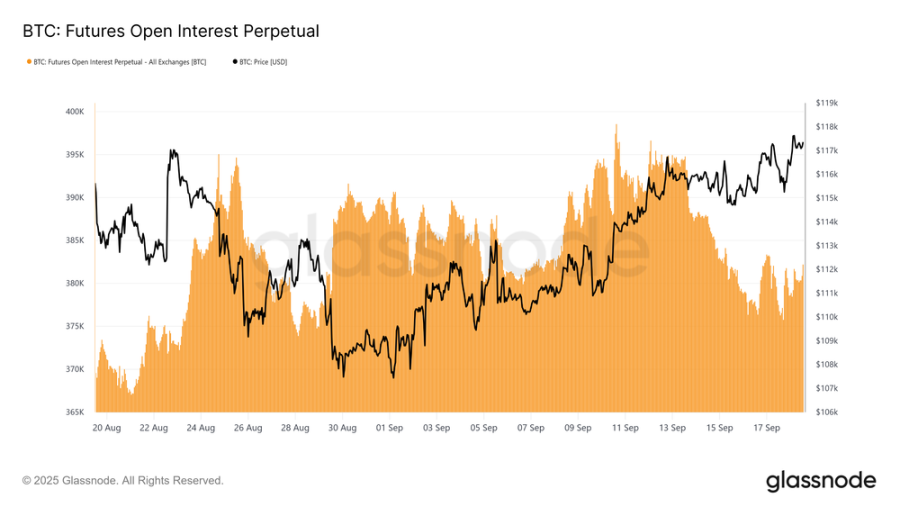

Compte tenu du rôle central des contrats à terme dans la dynamique actuelle, les indicateurs perpétuels offrent une vision plus claire des sentiments à court terme.

Les positions ouvertes (OI) sur contrats perpétuels ont grimpé à un sommet cyclique d’environ 395 000 bitcoins le 13 septembre, reflétant des prises de position agressives. Toutefois, le 16 septembre, une évolution volatile a fait chuter l’OI à 378 000 bitcoins, soit une baisse d’environ 4,3 %.

Depuis la réunion FOMC, l’OI s’est stabilisée entre 378 000 et 384 000 bitcoins. Ce modèle coïncide avec une hausse de la volatilité intrajournalière et des liquidations de traders à effet de levier autour d’événements macroéconomiques clés, soulignant une sensibilité accrue du marché des contrats à terme aux catalyseurs politiques.

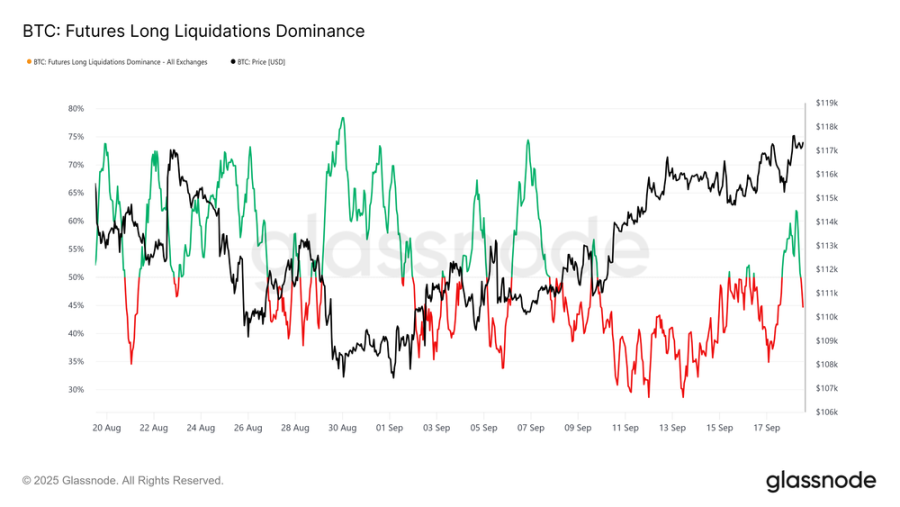

Couverture à la hausse et liquidation de longs

L’analyse des liquidations dominantes sur les 30 derniers jours montre que la baisse des positions ouvertes entre le 13 et le 17 septembre a été principalement causée par des liquidations de shorts. Cela s’est traduit par une série de couvertures à la hausse avant l’annonce du FOMC, renforçant la dynamique haussière sur les contrats perpétuels.

Cependant, cette situation a été brutalement interrompue par le recul rapide du prix après la baisse des taux, revenu à 115 000 dollars, provoquant une vague de liquidations de longs fortement levés et portant le ratio de liquidation de longs à 62 %.

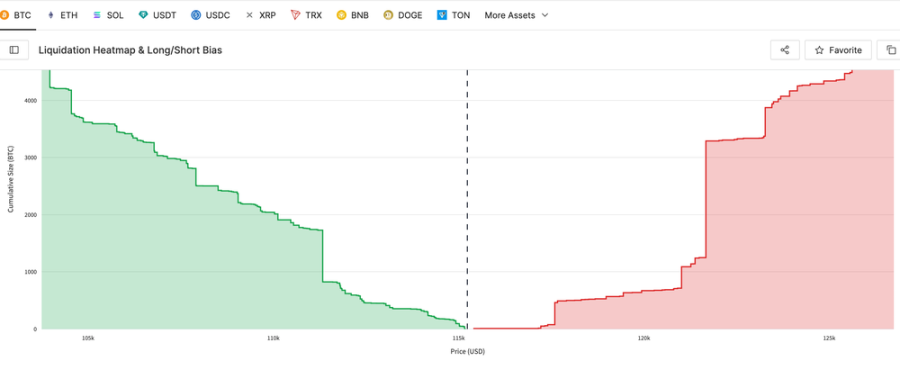

Nous pouvons également mettre en évidence simultanément les récentes liquidations de longs et les niveaux de point douloureux à court terme. Ces indicateurs, utilisés comme proxy des prix de liquidation, permettent d’identifier précisément les niveaux où les traders risquent une liquidation forcée, aidant à prévoir d’éventuelles liquidations en chaîne. Construits à partir des 1 000 plus grandes positions Bitcoin sur Hyperliquid, ces indicateurs constituent un proxy très pertinent pour l’ensemble du marché.

Point douloureux maximal

Nous commençons par les murs de liquidation afin d’évaluer directement les niveaux de point douloureux maximal pour les positions longues et courtes. La dernière capture horaire met en lumière les potentiels « murs » de liquidation : les prix sous le cours au comptant indiquent des liquidations de longs, ceux au-dessus indiquent des liquidations de shorts.

Actuellement, le point douloureux maximal côté long se situe à 112 700 dollars, contre 121 600 dollars côté short, le cours au comptant étant à 117 200 dollars. Cela indique un équilibre fragile du marché : un mouvement baissier pourrait déclencher des liquidations de longs, tandis qu’une percée haussière pourrait provoquer une couverture à la hausse menant vers les récents sommets.

Marché des options

En nous tournant vers le marché des options, nous utilisons la configuration des positions et les dates d’expiration pour évaluer les attentes de volatilité à court terme.

Augmentation des OI d’options et dynamique d’expiration

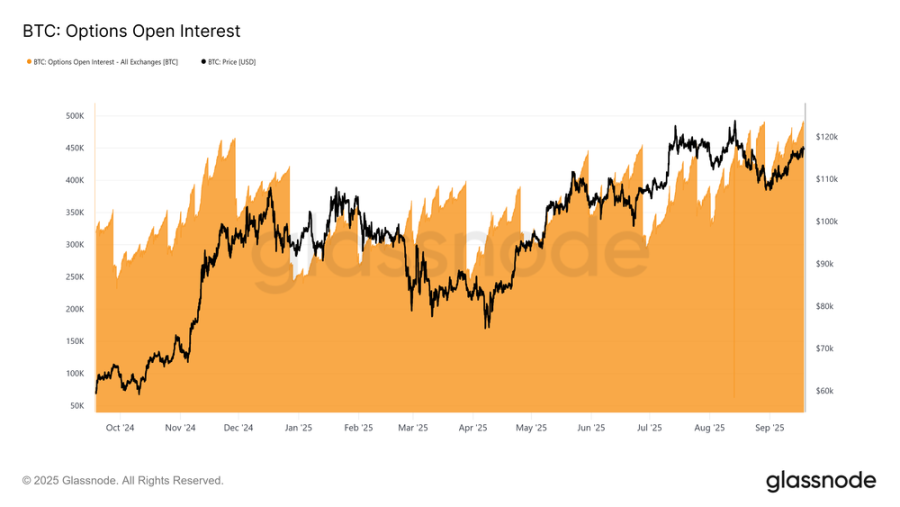

Les positions ouvertes (OI) sur options Bitcoin ont grimpé à près de 500 000 bitcoins, un niveau record historique, soulignant une adoption croissante des options à des fins de couverture et de spéculation. L’OI a généralement tendance à diminuer en fin de mois, plus fortement en fin de trimestre, avant de se reconstruire. Ce schéma reflète la domination des échéances mensuelles, les options hebdomadaires n’étant cotées que 2 à 3 semaines à l’avance. Les échéances trimestrielles, souvent appelées « triple witching », combinent les expirations hebdomadaires, mensuelles et trimestrielles, concentrant ainsi les flux et la liquidité.

Bien que la hausse de l’OI ne révèle pas de biais directionnel, elle indique un marché plus mature qui déploie des structures complexes pour gérer les risques. Il est important de noter que lorsque l’OI atteint son pic avant expiration, les effets gamma peuvent amplifier la volatilité au comptant, car les teneurs de marché ajustent plus activement leurs couvertures, rendant ainsi l’expiration de plus en plus influente sur le cours du bitcoin.

Un scénario sans précédent

Fondé sur l’augmentation continue des positions ouvertes, l’expiration du 26 septembre devient un événement clé pour le marché des options.

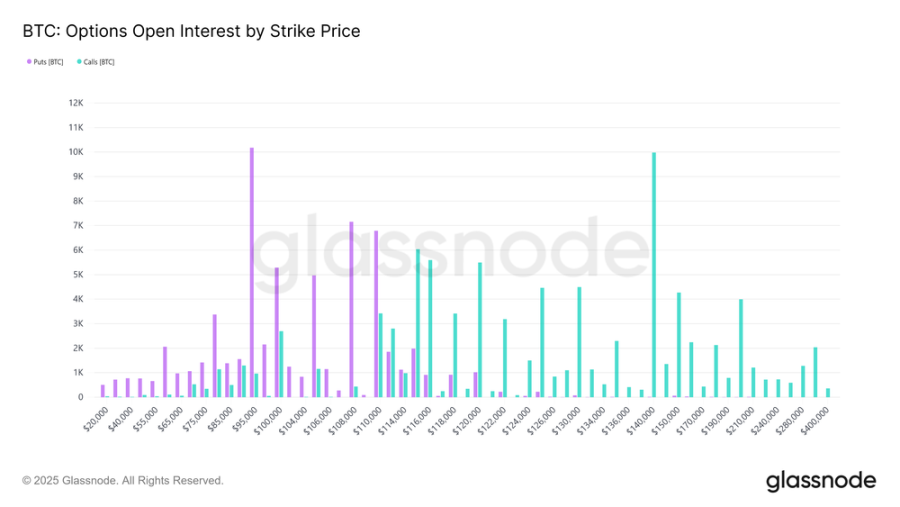

Cette échéance constitue le plus grand événement d’expiration de l’histoire du bitcoin, reflétant neuf mois d’accumulation depuis son lancement. Sa distribution de prix d’exercice est exceptionnellement large, avec concentration des OI sur les puts à 95 000 dollars (à la baisse) et les calls à 140 000 dollars (à la hausse). Bien que ces niveaux expirent probablement hors jeu, ils illustrent les zones où les traders ont spéculé ou pris des positions de couverture tout au long de l’année.

Le point douloureux maximal se situe autour de 110 000 dollars, soit le prix auquel la majorité des options deviennent sans valeur. Ce niveau exerce généralement une force d’attraction avant l’expiration. Étant donné l’ampleur de ce contrat, les flux de couverture pourraient avoir un impact significatif sur le prix au comptant jusqu’au roulement de livraison vendredi 26 septembre à 8h00 UTC. Une fois expiré, le marché pourrait connaître des mouvements de volatilité plus intenses.

Revalorisation autour du FOMC

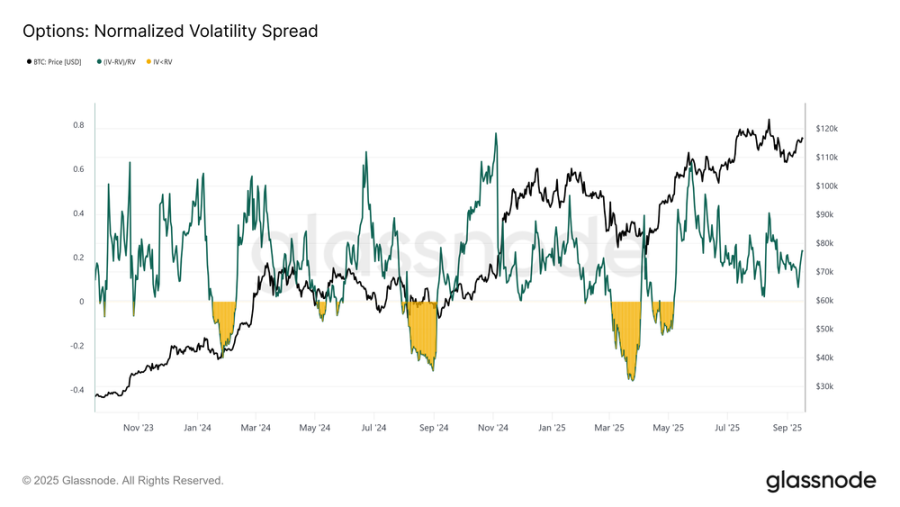

En matière de volatilité, l’écart normalisé sur 1 mois illustre comment les traders d’options ont structuré leurs positions autour de la réunion FOMC.

Pendant la majeure partie du mois de septembre, la volatilité implicite (IV) a suivi de près la volatilité réalisée (RV), mais a fortement augmenté avant l’événement, car les teneurs de marché ont revalorisé le risque et les traders se sont précipités sur les options d’achat. L’écart est désormais de 0,228, restant dans une fourchette normale mais légèrement élevée. Cela reflète la prime supplémentaire exigée par les vendeurs pour absorber le risque, créant des opportunités de revenus dans un environnement de volatilité autrement faible.

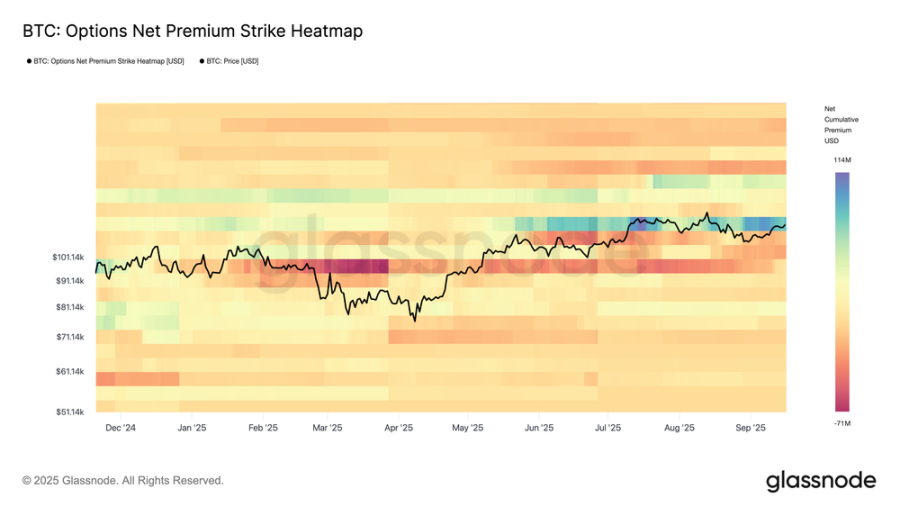

Suivre les flux des teneurs de marché

En complément de l’écart de volatilité, la carte thermique des primes nettes par prix d’exercice révèle comment les traders placent leurs positions à différents strikes.

Les mois récents montrent une vente persistante de puts sous le cours au comptant et un achat continu de calls au-dessus, avec une demande accrue à la hausse ces derniers jours. Cette structure oblige les teneurs de marché à être vendeurs à la hausse et acheteurs à la baisse, les forçant à acheter en couverture à la fois lors des hausses et des baisses. Les flux résultants donnent de l’élan aux mouvements haussiers tout en amortissant les baisses, renforçant ainsi la stabilité autour des zones clés de prix d’exercice.

Utiliser les données on-chain pour la navigation macro

Après avoir examiné les indicateurs perpétuels et d'options, nous nous tournons maintenant vers les indicateurs on-chain pour évaluer le marché sous l'angle macroéconomique et comportemental des investisseurs.

Après la réunion FOMC, le bitcoin a grimpé à 117 200 dollars, ramenant la majeure partie de l'offre en zone profitable. Le modèle de coût par centile d'offre montre que le prix actuel dépasse désormais la base de coût de 95 % de l'offre (115 200 dollars). Rester au-dessus de ce niveau est crucial pour maintenir l'élan du côté de la demande. À l'inverse, une perte de ce niveau augmenterait la probabilité d'un recul vers la zone des centiles 85 %-95 %, entre 105 500 et 115 200 dollars, où l'on pourrait observer un affaiblissement de la confiance et de nouvelles pressions de vente.

Conclusion

Après le rebond induit par le FOMC, le marché du bitcoin reste en équilibre délicat. Sur le marché à terme, la pression de vente nette au comptant est compensée par la nouvelle liquidité entrante sur les contrats perpétuels, où les couvertures à la hausse et les liquidations jouent un rôle central.

Le marché des options met en lumière des positions ouvertes records et une échéance trimestrielle historique, signalant un potentiel accru de volatilité, tandis que les flux des teneurs de marché offrent à la fois un soutien en cas de baisse et de la propulsion à la hausse.

D’un point de vue on-chain, le bitcoin se traite au-dessus de la base de coût de 95 % de l’offre, ce seuil devenant désormais une ligne de démarcation clé. Rester au-dessus de 115 200 dollars maintiendra l’élan porté par la demande, tandis qu’une rupture à la baisse pourrait conduire vers la fourchette 105 500 - 115 200 dollars. En résumé, ces signaux indiquent que le marché attend une confirmation : une stabilisation au-dessus de ce niveau clé pourrait élargir l’espace haussier, tandis que la vulnérabilité des flux laisse les risques baissiers bien présents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News