Analyse du cycle de baisse des taux de la Réserve fédérale : que vont devenir le bitcoin, les marchés boursiers et l'or ?

TechFlow SélectionTechFlow Sélection

Analyse du cycle de baisse des taux de la Réserve fédérale : que vont devenir le bitcoin, les marchés boursiers et l'or ?

Si l'histoire se répète, les 6 à 12 prochains mois pourraient être une fenêtre cruciale.

Rédaction : David, TechFlow

“Attendons la décision de la Réserve fédérale avant d’agir” — ces derniers jours, l'attentisme domine les communautés d'investisseurs.

À 2h du matin heure de Pékin le 18 septembre, la Réserve fédérale américaine (Fed) annoncera sa dernière décision en matière de taux d'intérêt. Depuis la baisse des taux interbancaires en septembre dernier, il s'agit déjà de la cinquième réunion sur les taux. Le marché anticipe une nouvelle baisse de 25 points de base, ramenant le taux actuel de 4,5 % à 4,25 %.

Il y a un an, tout le monde attendait impatiemment le début du cycle de baisse des taux. Aujourd'hui, nous sommes déjà à mi-chemin de ce cycle.

Pourquoi tout le monde attend-il cette annonce tant attendue ? Parce que l’histoire nous enseigne qu’une fois entrée dans un cycle de baisse des taux, la Fed entraîne généralement une vague de hausse pour divers actifs.

Dans ce contexte, quelle direction prendra le bitcoin lors de cette baisse des taux ? Et comment évolueront les marchés boursiers et l’or ?

En repassant en revue les cycles de baisse des taux de la Fed au cours des 30 dernières années, peut-être pouvons-nous trouver des réponses dans les données historiques.

Où en est le cycle de baisse des taux aujourd’hui ?

Dans l’histoire, la baisse des taux par la Fed n’a jamais été une opération simple.

Parfois, elle constitue une injection de tonicité pour l’économie, provoquant immédiatement une forte hausse des marchés ; mais parfois, elle signale plutôt l’avant-goût d’une tempête, indiquant l’arrivée imminente d'une crise plus grave, sans nécessairement entraîner une hausse des prix des actifs.

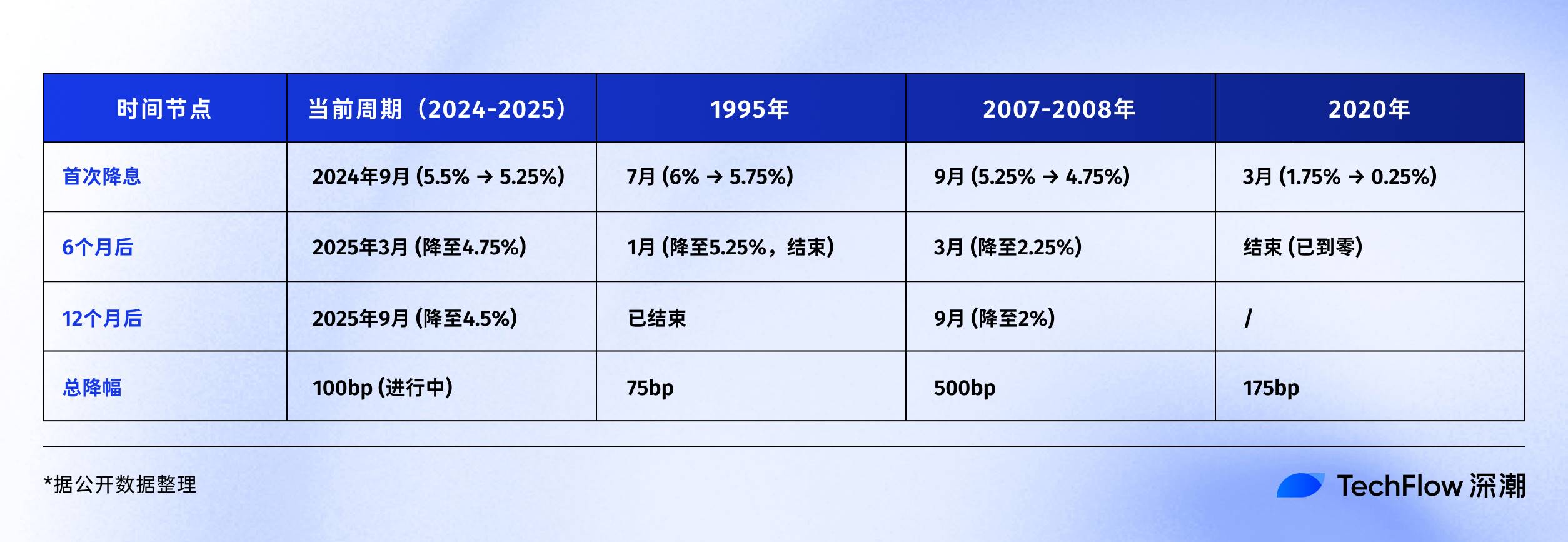

1995 : Baisse préventive des taux.

Le président de la Fed à l'époque, Alan Greenspan, faisait face à un « problème heureux » : une croissance économique solide, mais avec des signes de surchauffe. Il opta donc pour une « baisse préventive des taux », passant de 6 % à 5,25 %, soit une réduction totale de 75 points de base.

Le résultat ? Le marché boursier américain entama les cinq années de hausse les plus brillantes de l’ère internet. L’indice Nasdaq quintupla au cours des cinq années suivantes. Un atterrissage en douceur digne des manuels.

2007 : Baisse des taux pour secourir l’économie.

Tel que dépeint dans le film « The Big Short », les signes de crise des subprimes étaient déjà visibles, mais peu comprenaient l’ampleur de la tempête. En septembre 2007, lorsque la Fed commença à abaisser les taux depuis 5,25 %, les marchés festoyaient encore, l’indice S&P 500 venant juste d’atteindre un sommet historique.

Mais ensuite, comme chacun le sait : la faillite de Lehman Brothers, le krach financier mondial, la Fed abaissant les taux de 5,25 % à 0,25 % en 15 mois, soit une chute de 500 points de base. Ce sauvetage intervenu trop tard ne put empêcher la pire récession depuis la Grande Dépression.

2020 : Baisse des taux en situation de panique.

L’« oiseau noir » inattendu du Covid-19 frappe. Les 3 mars et 15 mars, la Fed procède à deux baisses d'urgence des taux, passant de 1,75 % à 0,25 % en seulement 10 jours. Elle lance simultanément un « QE illimité », portant son bilan de 4 000 milliards à 9 000 milliards de dollars.

Cette injection massive sans précédent a produit l’un des scénarios les plus irréels de l’histoire financière : l’économie réelle s’arrête, tandis que les actifs financiers connaissent une euphorie. Le bitcoin passe de 3 800 $ en mars 2020 à 69 000 $ en novembre 2021, multipliant sa valeur par plus de 17.

En examinant ces trois modèles de baisse des taux, on observe trois résultats similaires mais des trajectoires différentes pour les actifs :

-

Baisse préventive : petite baisse des taux, atterrissage en douceur de l’économie, hausse progressive des actifs

-

Baisse de secours : forte baisse des taux, atterrissage brutal de l’économie, baisse puis hausse des actifs

-

Baisse en situation de panique : baisse urgente des taux, volatilité extrême, rebond en V des actifs

En 2025, dans quel scénario entrons-nous ?

Selon les chiffres, la situation actuelle ressemble davantage à la baisse préventive de 1995. Le taux de chômage est de 4,1 %, pas élevé ; le PIB continue de croître, aucune récession ; l’inflation, partie d’un pic de 9 % en 2022, est redescendue autour de 3 %.

Mais certains détails inquiétants méritent attention :

Avant tout, les marchés boursiers sont déjà à des niveaux historiquement élevés : l’indice S&P 500 a grimpé de plus de 20 % cette année. Historiquement, en 1995, les marchés sortaient d’un creux ; en 2007, ils étaient hauts juste avant l’effondrement. De plus, la dette publique américaine atteint 123 % du PIB, bien au-dessus des 64 % de 2007, limitant ainsi la marge de manœuvre budgétaire.

Mais quel que soit le modèle, un point est certain : la vanne de liquidités va s’ouvrir.

Le scénario cryptographique du cycle de baisse des taux

Cette fois, que se passera-t-il sur le marché cryptographique quand la Fed rouvrira le robinet ?

Pour répondre, il faut d’abord comprendre ce que le marché crypto a vécu lors du dernier cycle de baisse des taux.

Entre 2019 et 2020, face à une arrivée soudaine de trillions de liquidités dans un marché dont la capitalisation était alors de 200 milliards de dollars, la hausse des actifs n’a pas été instantanée.

-

Cycle de baisse des taux en 2019 : beaucoup de bruit pour rien

Le 31 juillet, la Fed baisse ses taux pour la première fois en dix ans. Pour le marché crypto, cela aurait dû être une excellente nouvelle.

Curieusement, le bitcoin semblait avoir anticipé l’info. Fin juin, il passe de 9 000 $ à 13 000 $ mi-juillet. Tout le monde pariait sur une nouvelle bulle haussière.

Mais après la baisse effective, la tendance fut surprenante. Le jour même de la baisse, le bitcoin oscille autour de 12 000 $, puis baisse. En août, il tombe sous 10 000 $, revenant à environ 7 000 $ en décembre.

Pourquoi ? Retrospectivement, plusieurs raisons possibles.

D’abord, une baisse de 75 points de base relativement modérée, donc une injection limitée. Ensuite, le marché crypto sortait tout juste du creux de 2018, la confiance des investisseurs était fragile.

Plus important encore, les institutions traditionnelles observaient encore. Cette liquidité s’est surtout dirigée vers les actions : l’indice S&P 500 a grimpé de près de 10 % durant la même période.

-

Cycle de baisse des taux en 2020 : montagnes russes après le drame du 312

La première semaine de mars, l’air sentait déjà la crise. Le 3 mars, la Fed baisse d’urgence les taux de 50 points de base. Le bitcoin, loin de monter, chute de 8 800 $ à 8 400 $. La logique du marché : baisse d’urgence = gros problème économique = fuyez.

La semaine suivante marque le moment le plus sombre du marché crypto. Le 12 mars, le bitcoin s’effondre de 8 000 $ à 3 800 $, perdant plus de 50 % en 24 heures. L’Ethereum fait pire, passant de 240 $ à 90 $.

Le drame du « 312 » devient un traumatisme collectif pour le secteur.

Cette chute fait partie d’une crise mondiale de liquidités. Dans la panique liée au Covid, tous les actifs sont vendus — marchés bloqués, or en baisse, obligations américaines aussi. Tous liquident pour obtenir du cash, même le « or numérique » bitcoin ne résiste pas.

Encore pire, l’effet de levier élevé amplifie la chute. Sur BitMEX et autres plateformes dérivées, des positions longues à 100x explosent, entraînant des liquidations en chaîne comme une avalanche. En quelques heures, plus de 3 milliards de dollars sont liquidés sur l’ensemble du réseau.

Mais alors que tout le monde pensait à la disparition totale, le tournant arrive.

Le 15 mars, la Fed annonce une baisse des taux à 0-0,25 %, accompagnée d’un QE de 700 milliards. Le 23 mars, elle dévoile même le « QE infini ». Après avoir trouvé un plancher à 3 800 $, le bitcoin entame une remontée épique :

-

13 mars 2020 : 3 800 $ (point bas)

-

Mai 2020 : 10 000 $ (+160 % en 2 mois)

-

Octobre 2020 : 13 000 $ (+240 % en 7 mois)

-

Décembre 2020 : 29 000 $ (+660 % en 9 mois)

-

Avril 2021 : 64 000 $ (+1 580 % en 13 mois)

-

Novembre 2021 : 69 000 $ (+1 715 % en 20 mois)

Pas seulement le bitcoin, tout le marché crypto fête. L’Ethereum passe de 90 $ à 4 800 $, multipliant par 53. Beaucoup de jetons DeFi grimpent de centaines de pourcents. La capitalisation totale du marché crypto passe de 150 milliards en mars 2020 à 3 000 milliards en novembre 2021.

Comparant 2019 et 2020, même baisse des taux, pourquoi une telle différence de réaction ?

Rétrospectivement, la réponse est très simple : l’ampleur de la baisse détermine l’échelle des flux.

En 2020, passage direct à zéro, plus QE illimité, c’est ouvrir les vannes. Le bilan de la Fed passe de 4 000 à 9 000 milliards, créant 5 000 milliards de liquidités supplémentaires.

Même si 1 % seulement entre dans le marché crypto, cela représente 50 milliards de dollars — un tiers de la capitalisation totale du marché crypto au début 2020.

De plus, les participants de 2020 ont vécu un changement radical d’état d’esprit, passant de la panique extrême à la cupidité extrême. En mars, tous vendaient pour du cash ; fin d’année, tous empruntaient pour acheter des actifs. Ces oscillations émotionnelles violentes ont amplifié les variations de prix.

Plus important encore, les institutions sont entrées en scène.

MicroStrategy commence à acheter du bitcoin en août 2020, accumulant plus de 100 000 unités. Tesla annonce en février 2021 l’achat de 1,5 milliard de dollars en bitcoins. Les avoirs du GBTC (Grayscale Bitcoin Trust) passent de 200 000 BTC début 2020 à 650 000 fin 2020.

Ces achats institutionnels ont non seulement apporté des capitaux réels, mais surtout une légitimité accrue.

-

2025 : l’histoire se répète-t-elle ?

En termes d’ampleur, le 17 septembre, le marché anticipe une baisse de 25 points de base — ce n’est que le début. Selon les données économiques actuelles, le cycle complet (12 à 18 prochains mois) pourrait voir une baisse cumulée de 100 à 150 points de base, ramenant les taux vers 3,0-3,5 %. Une ampleur intermédiaire entre 2019 (75 points) et 2020 (zéro).

Sur le plan des niveaux, le bitcoin évolue déjà autour de 115 000 $, loin d’un potentiel de hausse massif comme en mars 2020. Mais contrairement à 2019, il ne sort pas d’un creux baissier, la confiance est relativement bonne.

Concernant la participation institutionnelle, l’approbation des ETF bitcoin marque un tournant. En 2020, les institutions testaient prudemment ; désormais, elles disposent d’outils standardisés. Mais elles sont aussi plus avisées, moins susceptibles de FOMO comme en 2020-2021.

Peut-être assisterons-nous en 2024-2025 à un troisième scénario, ni banal comme en 2019, ni fou comme en 2020, mais une « prospérité rationnelle ». Le bitcoin ne multipliera probablement pas sa valeur par 17, mais une hausse progressive avec l’ouverture des vannes de liquidités paraît plus crédible.

L’évolution des autres actifs jouera aussi un rôle clé. Si actions et or montent, les fonds seront divisés.

Comportement des actifs traditionnels pendant les cycles de baisse des taux

Les cycles de baisse des taux affectent non seulement le marché crypto, mais aussi les actifs traditionnels.

Pour les investisseurs crypto, comprendre les schémas historiques de ces actifs est crucial. Ils sont à la fois source de fonds et concurrents.

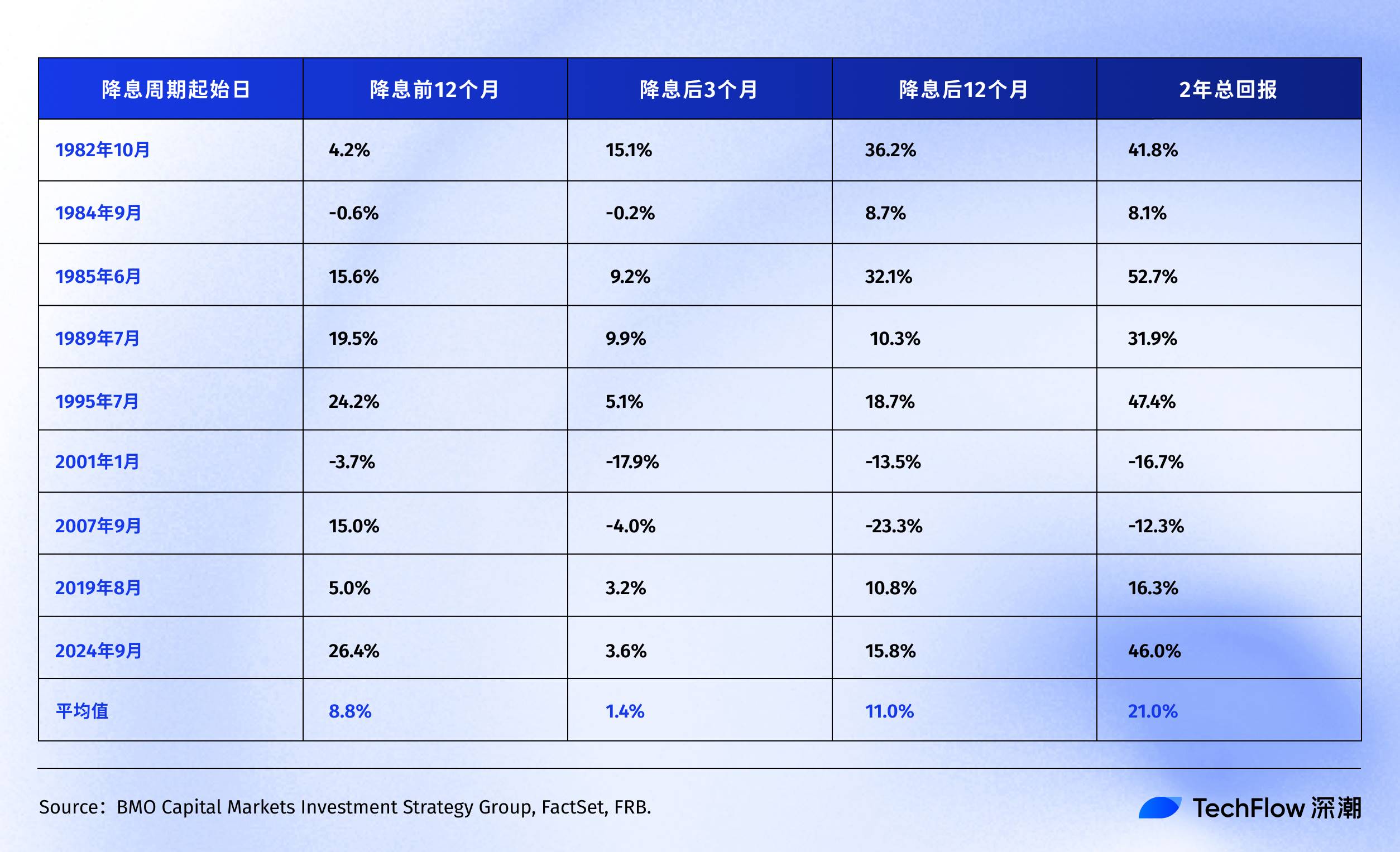

Marché américain : tous les cycles de baisse ne génèrent pas un marché haussier

Selon une étude de BMOdonnées, voici la performance détaillée de l’indice S&P 500 lors des précédents cycles de baisse des taux au cours des 40 dernières années :

L’histoire montre que l’indice S&P 500 affiche généralement un rendement positif 12 à 24 mois après la première baisse ou la reprise de baisse des taux par la Fed.

Fait intéressant, si l’on exclut les périodes de bulle technologique (2001) et de crise financière (2007), les « cygnes noirs », le rendement moyen de l’indice S&P 500 autour des décisions de baisse serait encore plus élevé.

Cela illustre bien le propos : le rendement moyen de l’indice S&P 500 est une référence, mais la performance réelle dépend entièrement de la raison de la baisse. Si celle-ci est préventive comme en 1995, tout le monde est satisfait ; si elle est de type sauvetage (comme en 2007), le marché chute d’abord puis remonte, avec une grande souffrance.

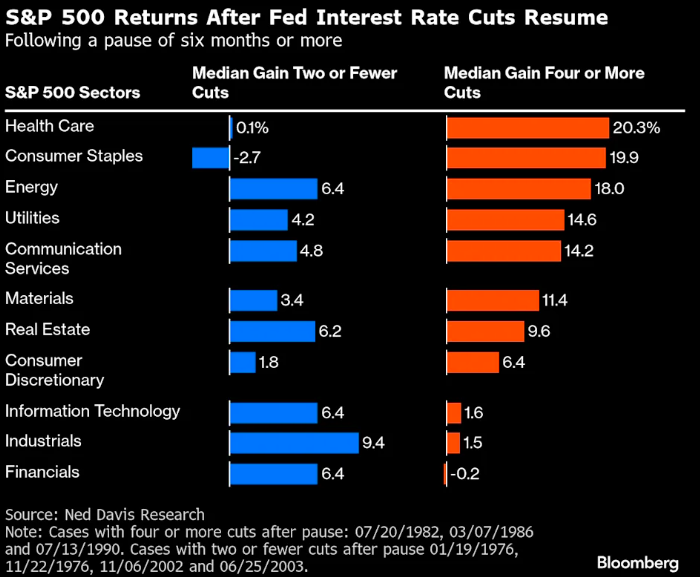

En analysant davantage les secteurs, Ned Davis Research montre que les secteurs défensifs ont mieux performé lors des cycles de baisse :

-

Dans les quatre cycles où l’économie était relativement forte et où la Fed n’a effectué qu’une ou deux baisses, les secteurs cycliques comme la finance et l’industrie surpassent l’indice.

-

Mais dans les cycles nécessitant quatre baisses ou plus, en cas de ralentissement économique, les investisseurs privilégient les secteurs défensifs, les médias et biens de consommation courante affichant respectivement un rendement médian de 20,3 % et 19,9 %. Quant aux technologies, attendues, elles n’affichent qu’un maigre 1,6 %.

De plus, selon une étude de Nomurarecherche, trois mois après une baisse de 50 points de base, l’indice S&P 500 stagne, tandis que l’indice Russell 2000 (small caps) gagne en moyenne 5,6 %.

Ce qui est logique : les petites entreprises sont plus sensibles aux taux, leur coût d’emprunt est plus élevé, donc la baisse a un impact marginal plus fort. En outre, les small caps reflètent souvent l’appétit au risque : quand elles surperforment, cela indique un regain d’optimisme.

Revenons à aujourd’hui, depuis la baisse de septembre 2024 :

-

S&P 500 : de 5 600 à 6 500 points (+16 %)

-

Nasdaq : de 17 000 à 22 000 points (+30 %)

Comparé aux données historiques, la hausse annualisée actuelle de 16 % dépasse la moyenne de 11 % après chaque baisse de la Fed. Signal encore plus important : la hausse du Nasdaq est presque le double de celle du S&P 500. Or, ce dernier était déjà à un niveau historiquement élevé avant la baisse, ce qui est rare dans les cycles précédents.

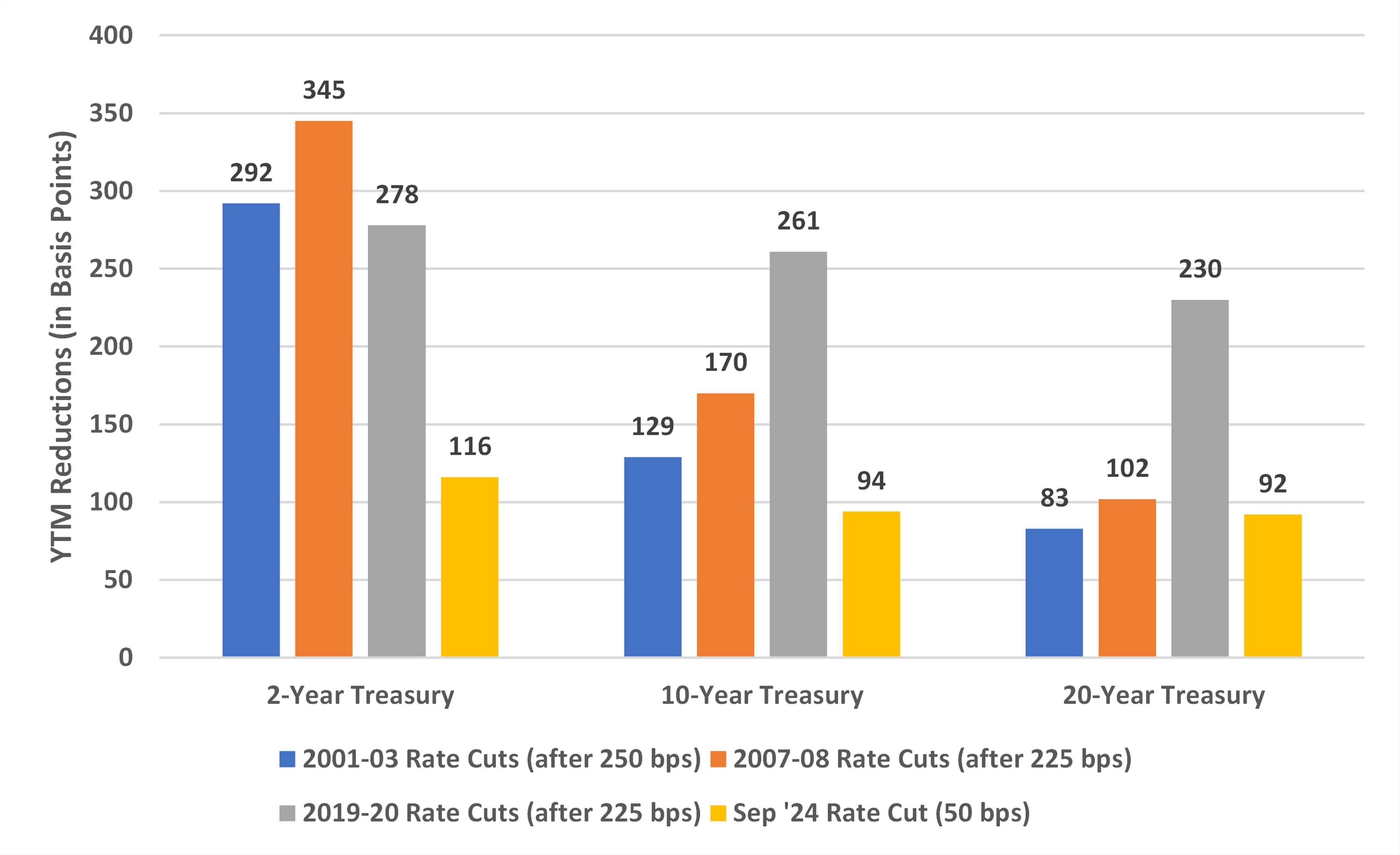

Marché obligataire : le plus stable, mais aussi le plus ennuyeux

Les obligations sont l’actif le plus « sage » pendant les cycles de baisse des taux. Quand la Fed baisse les taux, le rendement obligataire baisse, le prix monte — presque sans surprise.

Selon une analyse de Bondsavvyanalyse, la baisse du rendement des obligations à 10 ans est remarquablement stable selon les cycles :

-

2001-2003 : baisse de 129 points de base

-

2007-2008 : baisse de 170 points de base

-

2019-2020 : baisse de 261 points de base (période exceptionnelle liée au Covid)

Pourquoi une baisse si marquée en 2019-2020 ? Parce que la Fed est descendue à zéro et a lancé un « QE illimité », achetant directement des obligations, abaissant artificiellement les rendements. Une opération non conventionnelle absente des cycles normaux.

-

Évolution actuelle du cycle

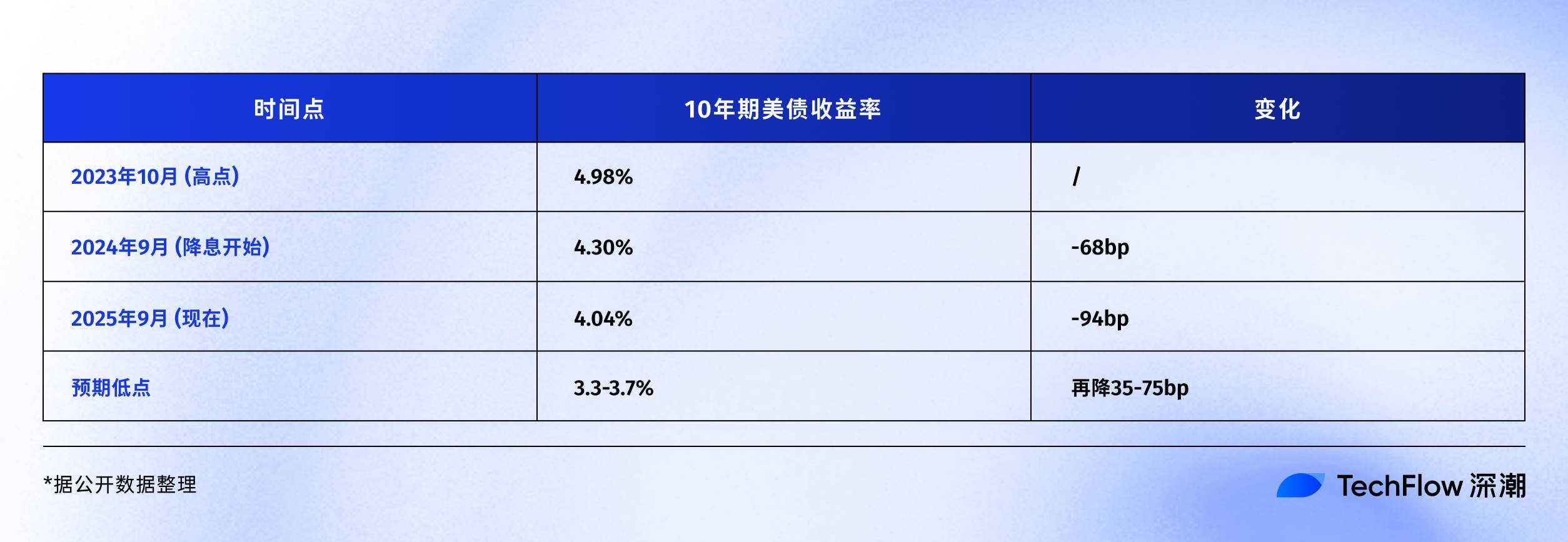

D’après les expériences de 2001 et 2007, la baisse totale du rendement des obligations à 10 ans devrait être comprise entre 130 et 170 points de base. Actuellement, 94 points ont été baissés, laissant potentiellement 35 à 75 points de base.

En termes de prix, si le rendement baisse encore de 50 points pour atteindre environ 3,5 %, les détenteurs d’obligations à 10 ans pourraient réaliser un gain en capital d’environ 5 %. C’est bon pour les investisseurs obligataires, mais cela peut sembler faible comparé aux gains décuplés habituels des investisseurs crypto.

Toutefois, pour les investisseurs en actifs risqués, les obligations jouent surtout le rôle d’« ancre » du coût du capital. Si le rendement des obligations d’État chute fortement tandis que celui des obligations d’entreprise augmente, cela signifie que le marché cherche la sécurité. Dans ce cas, les actifs risqués comme le bitcoin risquent d’être vendus.

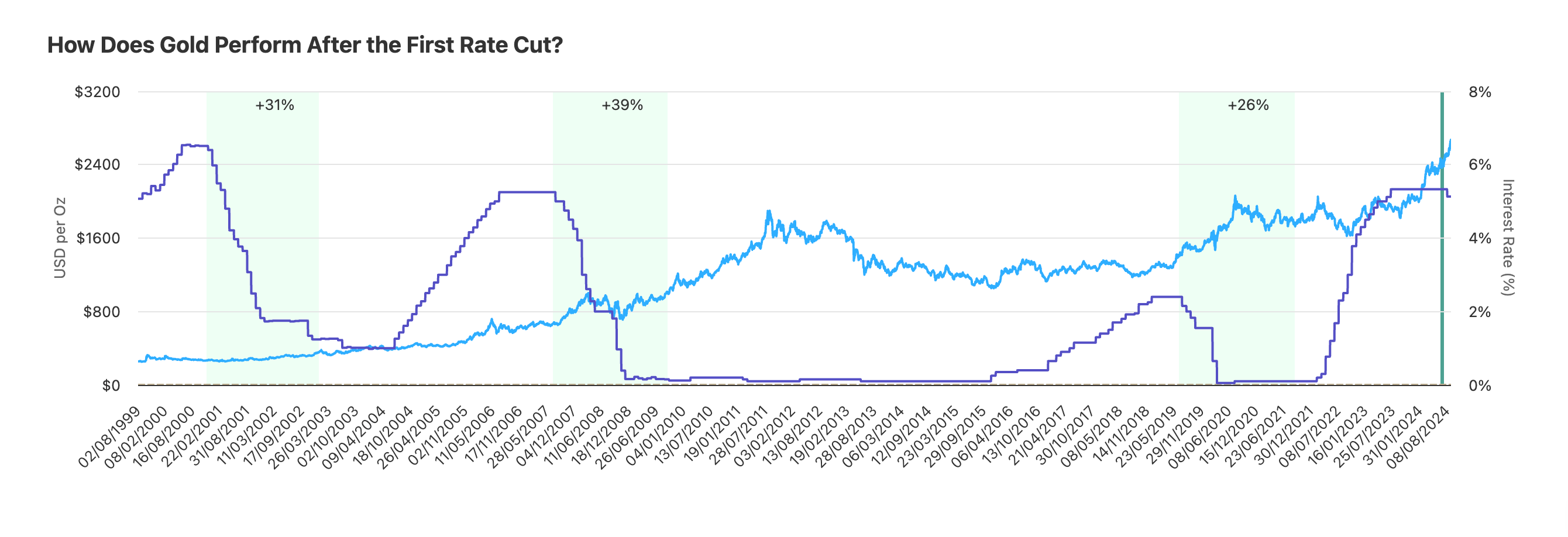

Or : le gagnant stable du cycle de baisse des taux

L’or est probablement l’actif le plus « intelligent » vis-à-vis de la Fed. Depuis des décennies, presque chaque cycle de baisse des taux lui profite.

Selon une recherche d’Auronumrecherche, la performance de l’or lors des trois derniers cycles :

-

Cycle 2001 : +31 % en 24 mois

-

Cycle 2007 : +39 % en 24 mois

-

Cycle 2019 : +26 % en 24 mois

En moyenne, l’or grimpe d’environ 32 % deux ans après la baisse des taux. Moins spectaculaire que le bitcoin, mais stable : trois fois en hausse, jamais en baisse.

-

Ce cycle : performance supérieure aux attentes

+41 % en un an, dépassant toutes les performances passées à date équivalente. Pourquoi si fort ?

Premièrement, les banques centrales achètent massivement. En 2024, elles ont acheté plus de 1 000 tonnes d’or, un record. Chine, Russie, Inde augmentent leurs réserves. Elles ne veulent plus dépendre uniquement du dollar — la « désollarisation ».

Deuxièmement, les risques géopolitiques. Crise ukrainienne, conflits au Moyen-Orient rendent certaines régions instables. La hausse de l’or intègre de plus en plus une « prime de guerre ».

Troisièmement, anticipation contre l’inflation. La dette américaine dépasse 120 % du PIB, déficit budgétaire annuel de 2 000 milliards. D’où viendra l’argent ? Par impression monétaire. L’or est un outil traditionnel contre la dévaluation. Quand les investisseurs craignent la perte de pouvoir d’achat du dollar, l’or monte. Même logique pour le bitcoin, mais le marché fait encore plus confiance à l’or.

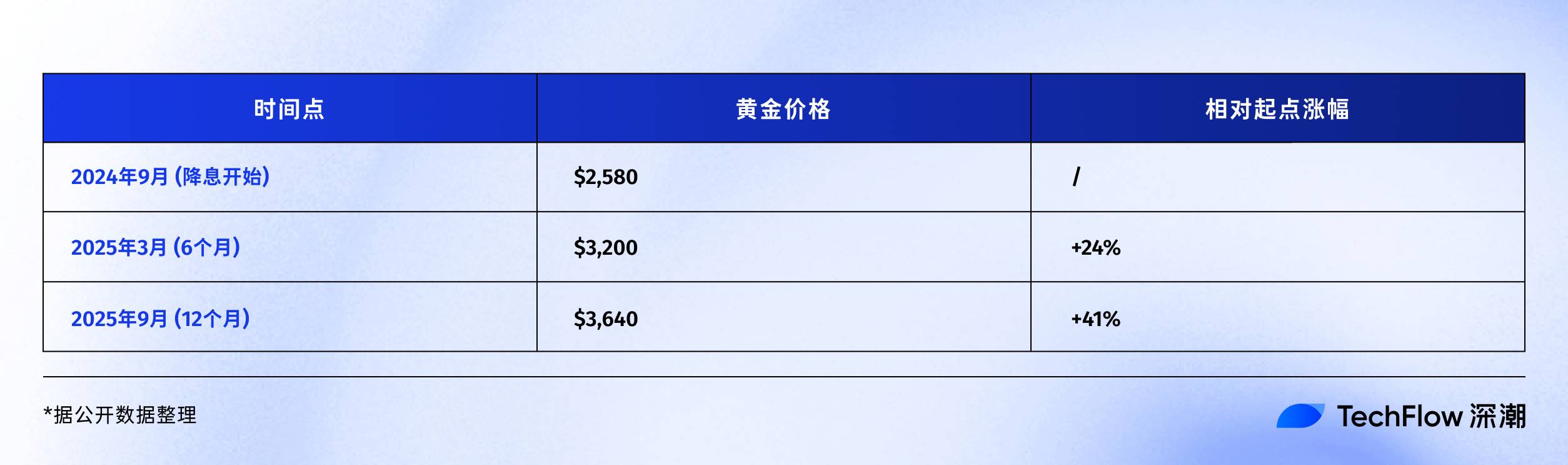

Comparaison de performance sur un an :

-

Or : +41 % (2 580 $ → 3 640 $)

-

Bitcoin : +92 % (60 000 $ → 115 000 $)

Apparemment, le bitcoin domine. Mais compte tenu des différences de capitalisation — or : 15 000 milliards, bitcoin : 2 300 milliards — la hausse de 41 % de l’or absorbe en réalité plus de capitaux. Historiquement, quand l’or dépasse +35 % dans un cycle de baisse, il entre souvent en phase de consolidation. Raison simple : les profits réalisés doivent être digérés.

Pour conclure

En septembre 2025, nous sommes à un moment particulier.

Le cycle de baisse des taux a duré un an — ni trop vite, ni trop lent. Le bitcoin à 115 000 $ — ni trop haut, ni trop bas. L’humeur du marché est avide mais pas folle, prudente mais pas paniquée. Cet état intermédiaire est le plus difficile à juger, le plus exigeant en patience.

L’expérience historique montre que la deuxième moitié du cycle est souvent la plus intéressante. En 1995, après les deux dernières baisses, le marché boursier a lancé la bulle internet. En 2020, le bitcoin n’a vraiment décollé qu’après six mois de baisse des taux.

Si l’histoire se répète, les 6 à 12 prochains mois pourraient être une fenêtre cruciale.

Mais l’histoire nous apprend aussi que chaque fois, il y a des imprévus. Peut-être cette fois l’IA déclenchera une explosion de productivité, l’inflation disparaîtra, permettant à la Fed de baisser indéfiniment. Ou bien un conflit géopolitique s’intensifiera, ou une nouvelle crise financière.

Une seule chose est certaine : le changement lui-même.

Le système monétaire dominé par le dollar change, les modes de stockage de valeur changent, la vitesse de transfert de richesse change.

Le crypto représente plus qu’une catégorie d’investissement : un petit reflet de cette ère en mutation. Plutôt que de se demander si le bitcoin atteindra 150 000 ou 200 000, posez-vous plutôt cette question :

Dans ce contexte de changement, suis-je prêt ?

Si votre réponse est oui, alors félicitations. Le cycle de baisse des taux ne fait que commencer. Le spectacle véritable reste à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News