La bataille pour l'USDH a commencé, tout le monde convoite la combinaison monnaie stable + Hyperliquid

TechFlow SélectionTechFlow Sélection

La bataille pour l'USDH a commencé, tout le monde convoite la combinaison monnaie stable + Hyperliquid

Un terrain stratégique qu'il faut conquérir même si les institutions ne gagnent pas d'argent.

Rédaction : BUBBLE, BlockBeats

Récemment, une lutte remarquable pour une monnaie stable a eu lieu sur la plateforme décentralisée de produits dérivés Hyperliquid. Le 5 septembre, Hyperliquid a annoncé l'ouverture d'une enchère pour le ticker « USDH », une monnaie stable native conçue spécifiquement pour son écosystème. La proposition expire le 10 septembre à 10h00 UTC. À ce jour, plusieurs institutions telles que Paxos, Ethena, Frax, Agora et Native Markets ont déjà soumis leurs offres, rivalisant pour devenir l'émetteur officiel de USDH sur la chaîne Hyperliquid.

Les participants incluent non seulement des institutions traditionnelles conformes aux réglementations ainsi que de nouveaux projets DeFi, mais aussi des équipes soutenues par de prestigieux fonds d'investissement. L'intensité de cette compétition s'explique par la montée fulgurante d'Hyperliquid en tant que plateforme décentralisée émergente, dont le volume mensuel des contrats perpétuels approche les 400 milliards de dollars, générant 106 millions de dollars de frais en août seul, représentant environ 70 % du marché décentralisé des contrats perpétuels.

Actuellement, la liquidité en dollars sur la chaîne Hyperliquid repose principalement sur des monnaies stables externes comme USDC, avec un volume en circulation atteignant environ 5,7 milliards de dollars, soit environ 7,8 % de l'offre totale d'USDC. En ouvrant cette opportunité au sein de la communauté, l'équipe d'Hyperliquid renonce potentiellement à des revenus annuels s'élevant à plusieurs centaines de millions de dollars d'intérêts.

Ainsi, obtenir le droit d'émission de USDH implique non seulement une part importante du marché, mais aussi le contrôle d'un flux de revenus potentiellement colossal. Avec plusieurs acteurs majeurs en compétition directe, cet appel d'offres prend dès le départ un ton très tendu. Le vote communautaire décidera du destin de USDH entre 10h00 et 11h00 UTC le 14 septembre.

Hyperliquid-first, Hyperliquid-aligned

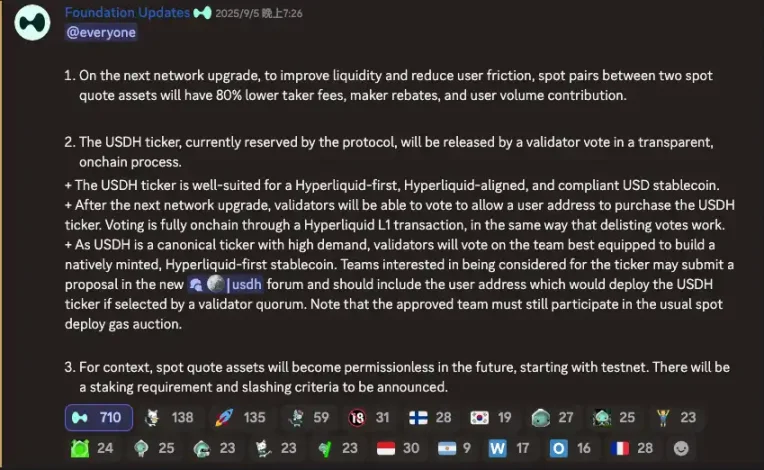

Derrière cette bataille pour la monnaie stable se cache un changement stratégique majeur dans la politique monétaire d'Hyperliquid. Au milieu de l'année, l'équipe avait envisagé d'émettre elle-même une monnaie stable en dollars, réservant alors le ticker « USDH » et bloquant temporairement sa mise aux enchères via le mécanisme de domaine sur chaîne.

Le système unique d'enchères de tickers d'Hyperliquid permet à quiconque de s'inscrire pour un nouvel actif, mais USDH, considéré initialement comme une monnaie stable exclusive à la plateforme, avait été conservé par l'équipe officielle. La communauté supposait alors qu'Hyperliquid allait lancer directement USDH.

Cependant, après une réflexion approfondie, l'équipe a choisi de déléguer le droit d'émission de USDH à l'écosystème, en invitant plusieurs propositions concurrentes et en confiant la décision finale au vote communautaire. Des incidents antérieurs ayant suscité des critiques quant à un excès de centralisation chez Hyperliquid, cette décision est perçue comme un signal fort vers une gouvernance plus ouverte et coopérative. L'équipe abandonne ainsi le bénéfice exclusif lié à l'émission de la monnaie stable, cédant cette opportunité à l'acteur qui redistribuera le plus grand avantage possible à la communauté. Ce modèle multi-monnaie apportera également à Hyperliquid de nouvelles voies d'expansion.

Ce changement repose sur des motivations claires. D'une part, l'environnement des taux d'intérêt rend les revenus issus des intérêts des réserves de monnaie stable particulièrement significatifs. Selon un taux sans risque estimé actuellement à 4-5 %, les dépôts de près de 6 milliards de dollars en monnaie stable sur Hyperliquid pourraient générer chaque année plus de 200 millions de dollars d'intérêts. Jusqu’ici, ces revenus allaient principalement aux émetteurs centralisés comme USDC, et l’écosystème Hyperliquid n’en profitait pas directement. À mesure que la plateforme grandit, cette situation, où Hyperliquid travaille essentiellement pour le compte d'autres, devient de plus en plus insoutenable.

D'autre part, la forte dépendance à USDC expose à des risques de concentration excessive et de conformité réglementaire. Hyperliquid souhaite introduire une monnaie stable native afin d'accroître son autonomie, intégrant ainsi les revenus d’intérêts et la taxe de frappe dans son propre écosystème, renforçant ainsi la valeur du jeton HYPE et les capacités internes de génération de valeur.

C'est pourquoi, en ouvrant l'appel d'offres pour USDH, l'équipe a défini une orientation claire : « Hyperliquid-first, Hyperliquid-aligned », privilégiant les propositions capables de redistribuer la majorité des profits à la communauté et de renforcer la valeur du jeton HYPE. À noter que la fondation Hyperliquid détient une grande partie des droits de vote HYPE, mais s'est engagée à ne pas utiliser cette influence, laissant le résultat final entièrement décidé par le vote communautaire.

Néanmoins, Jeff Yan, fondateur de la plateforme, reste une figure influente dont l'opinion pèse sur les orientations. La communauté pense largement que l'équipe favorise les propositions où la majeure partie des profits revient à la communauté. Ce mécanisme de décision particulier garantit dans une certaine mesure que le résultat de l'appel d'offres servira les intérêts à long terme d'Hyperliquid, tout en fixant une règle implicite : plus un candidat est prêt à céder de revenus à l'écosystème Hyperliquid, plus ses chances de succès sont élevées.

Quelles stratégies les institutions ont-elles proposées ?

Les prétendants au droit d'émission de USDH rivalisent d'ingéniosité pour attirer la faveur de la communauté Hyperliquid. Paxos, Frax, Agora et Native Markets ont successivement soumis des propositions détaillées, tandis qu'Ethena et d'autres projets semblent également vouloir entrer en lice. Bien que venant d'horizons variés, toutes ces propositions mettent en avant un thème commun : l'alignement des intérêts et la redistribution de valeur.

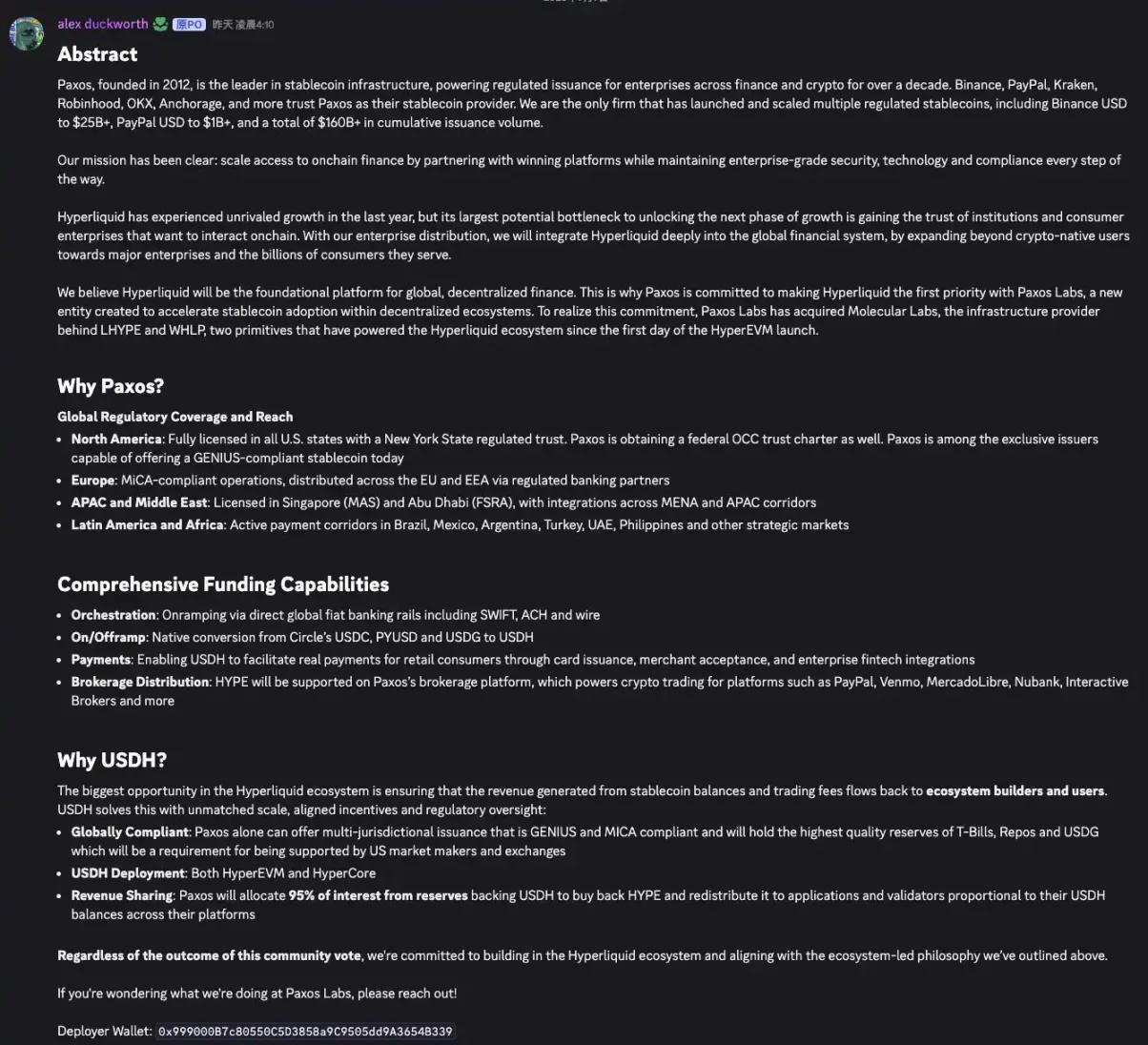

Paxos (avantage réglementaire et modèle de rachat)

L'institution expérimentée et conforme aux réglementations Paxos (ancien émetteur de USDP et PayPal USD) a été la première à présenter une proposition. Paxos promet de faire de USDH une monnaie stable en dollars conforme aux réglementations, « lancée en priorité » pour Hyperliquid, respectant pleinement les normes américaines du projet de loi « Stablecoin Innovation Act (GENIUS) » et celles du MiCA européen. Sur le plan technique, USDH serait exploité par le département Paxos Labs, et émis nativement sur les deux chaînes d'Hyperliquid (HyperEVM et HyperCore).

En matière de distribution des profits, Paxos fait une promesse marquante : 95 % des intérêts générés par les réserves de USDH seront utilisés pour racheter le jeton HYPE sur le marché secondaire, les actifs rachetés étant ensuite redistribués aux projets écologiques, validateurs et utilisateurs.

Des estimations indiquent que si USDH remplace complètement les environ 5,7 milliards d'USDC actuellement présents sur Hyperliquid, ce mécanisme pourrait générer un flux d'achat annuel de près de 190 millions de dollars pour HYPE.

De plus, Paxos entend tirer parti de son vaste réseau financier traditionnel : il prévoit d'intégrer l'actif HYPE auprès de dizaines d'institutions financières clientes telles que PayPal, Venmo, MercadoLibre, Nubank et Interactive Brokers, élargissant ainsi la visibilité de l'écosystème Hyperliquid auprès du grand public. Paxos s'engage également à fournir un canal gratuit de conversion instantanée entre USDC et USDH, facilitant la migration des utilisateurs.

En résumé, la proposition de Paxos repose sur la crédibilité réglementaire, combinée à des rachats massifs et à des ressources étendues en canaux de distribution. Jugée « sincère et ambitieuse », elle répond à la fois aux besoins de conformité juridique et d'acquisition initiale de liquidités, tout en renforçant directement la valeur de HYPE, voire en ouvrant des ponts vers la finance traditionnelle.

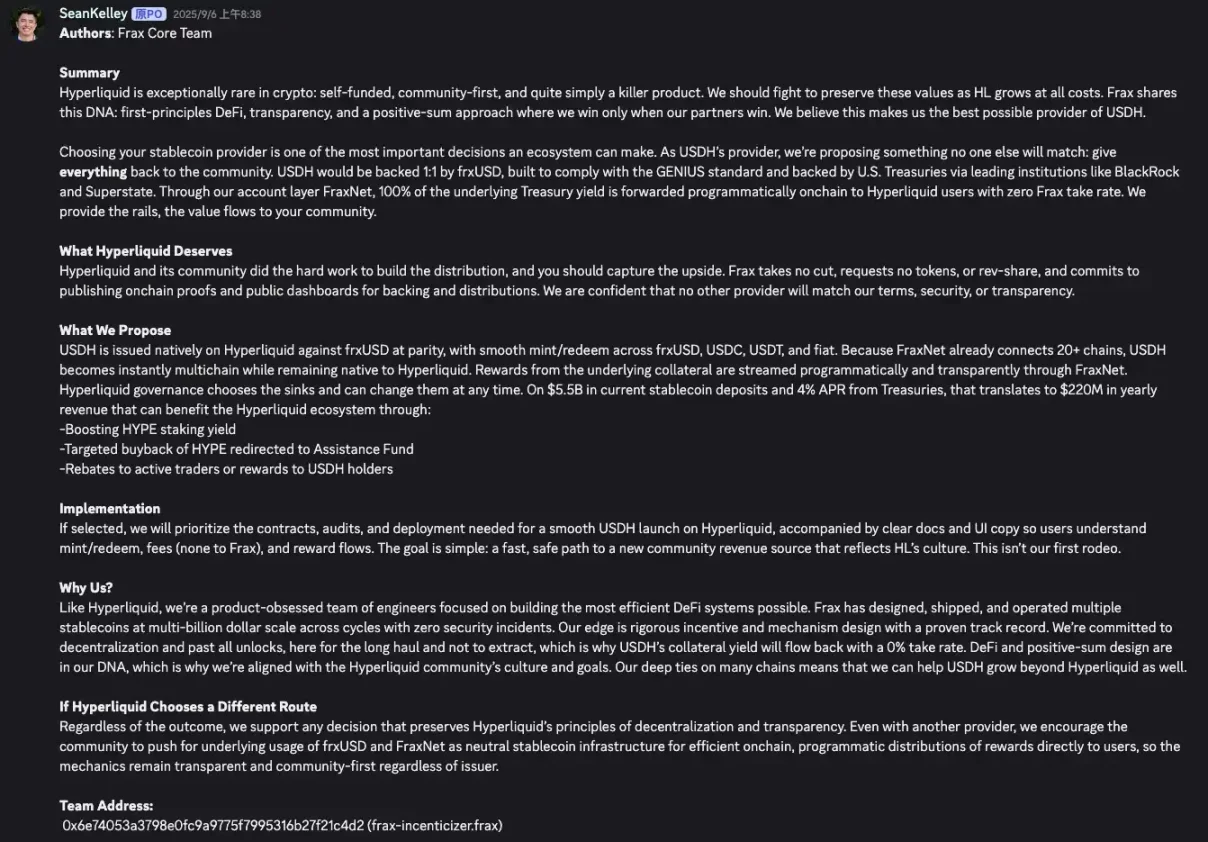

Frax (paiement intégral des revenus et positionnement DeFi)

Le protocole de monnaie stable décentralisé Frax Finance a rapidement suivi avec sa propre proposition. Le projet de Frax met l'accent sur « la redistribution maximale » et la gouvernance sur chaîne, s'engageant à reverser 100 % des revenus sous-jacents de USDH à la communauté Hyperliquid.

Concrètement, USDH serait adossé 1:1 à la monnaie stable existante frxUSD de Frax, elle-même soutenue par des actifs de qualité tels que le fonds obligataire BUIDL de BlackRock, générant des revenus. Frax propose de consacrer tous les intérêts perçus sur ces obligations à la récompense des détenteurs de HYPE. Par ailleurs, Frax permettrait des échanges libres entre USDH et USDT, USDC, frxUSD ou des devises fiduciaires, offrant une commodité comparable à celle des institutions centralisées.

À noter que la proposition de Frax insiste sur le fait que la liquidité et la distribution de USDH seraient gouvernées par HYPE, et non par Frax lui-même, évitant ainsi tout conflit d'intérêts. Comparé à Paxos, Frax présente des conditions plus attractives : aucun prélèvement, aucune demande de jetons ou de part de revenus, et grâce à la couche de comptes FraxNet, 100 % des revenus bruts provenant des obligations d'État seraient distribués de manière programmée et transparente aux utilisateurs d'Hyperliquid. Dans un scénario de 5,5 milliards de dollars de dépôts stables à un taux annualisé de 4 %, cela représenterait un revenu annuel de 220 millions de dollars réinjecté dans Hyperliquid.

Le point faible réside dans la moindre reconnaissance traditionnelle de Frax en matière de gestion de réserves, de licences réglementaires et de réseau institutionnel. Autrement dit, Frax incarne un positionnement DeFi radical, maximisant la redistribution à la communauté, mais manque du soutien réglementaire fort et de l'appui industriel dont dispose Paxos.

Agora (alliance neutre et partage intégral des bénéfices)

La jeune entreprise d'infrastructure pour monnaie stable Agora (dont le fondateur Nick van Eck possède un passé dans la gestion d'actifs à Wall Street) rejoint également la course. Agora a levé 50 millions de dollars en juillet lors d’un tour mené par Paradigm, et sa première monnaie stable AUSD a une capitalisation d’environ 130 millions de dollars.

Son originalité réside dans l’introduction du concept d’« alliance d’émission de monnaie stable », où Agora fournit la technologie d’émission sur chaîne, Rain assure les solutions d’entrée/sortie en monnaie fiduciaire conforme, et le protocole de communication inter-chaînes LayerZero garantit l’interopérabilité multichaîne de USDH.

Le président de Moonpay a annoncé quelques heures plus tôt son entrée dans l’alliance, peut-être en réponse aux commentaires jugés trop « FOMO » publiés par mlm, leader communautaire, suite à une publication de Rob, associé chez Dragonfly, en faveur d’Agora. Il a notamment précisé que Matt Huang, cofondateur de Paradigm, devrait s’abstenir de voter (Paradigm étant investisseur dans Stripe, Tempo, MoonPay et Agora Finance).

Sur la répartition des revenus, Agora s’engage à partager 100 % des intérêts générés par les réserves de USDH avec l’écosystème Hyperliquid, via des rachats de HYPE ou des versements dans un fonds d’aide communautaire.

De plus, Agora insiste sur sa neutralité : son objectif est exclusivement de servir Hyperliquid, sans utiliser USDH pour accéder à d’autres réseaux de paiement, activités de courtage ou émissions inter-chaînes, ni entreprendre quoi que ce soit en concurrence ou en conflit d’intérêt avec Hyperliquid. Ce point est vu comme une réponse indirecte à Paxos, suggérant que de grands émetteurs comme celui-ci, présents sur plusieurs chaînes et institutions, pourraient avoir des intérêts moins purs.

Toutefois, selon la communauté, bien que l'idée d'Agora corresponde bien aux intérêts d'Hyperliquid, sa proposition manque de transparence sur les modalités de redistribution des intérêts et de synergie écologique comparée aux deux premiers, et les ressources extérieures qu'elle peut apporter restent limitées. En résumé, Agora propose une monnaie stable personnalisée « pilotée par Hyperliquid », mais n'a pas encore l'influence de taille et de portée de Paxos.

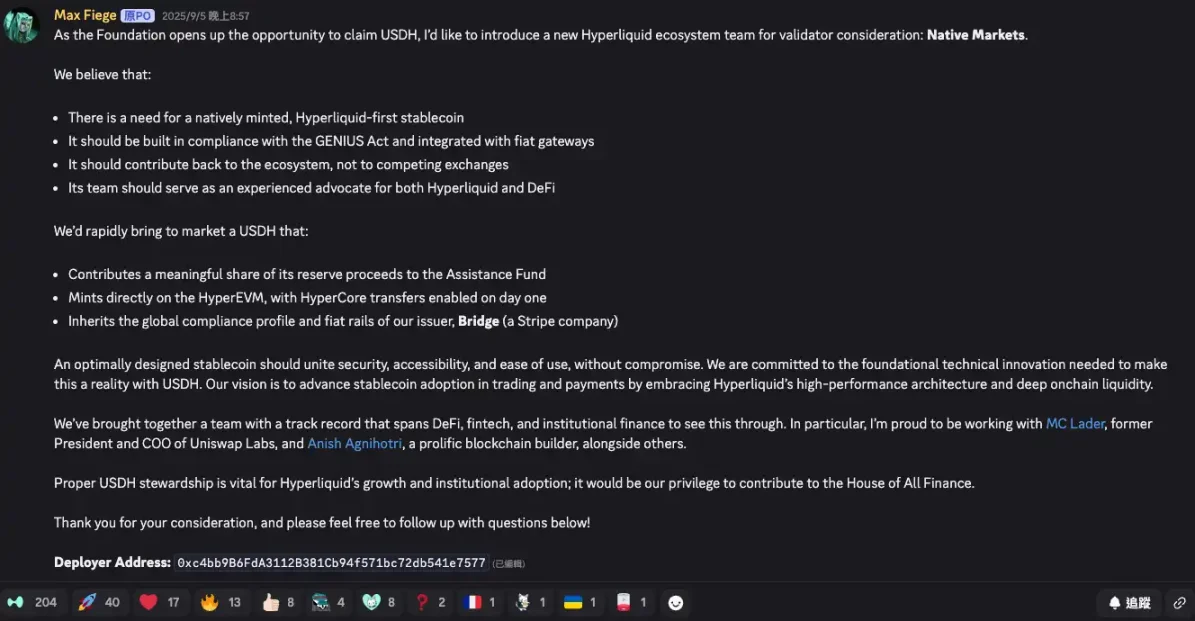

Native Markets (approche différenciée par une équipe locale)

La proposition de Native Markets a été formulée par Max, un leader communautaire ayant précédemment orchestré la cotation de l'entreprise Hyperion sur DAT d'Hyperliquid, et c’est celle qui a suscité le plus de discussions parmi les membres de la communauté.

L’équipe est dirigée par Mary-Catherine Lader, ancienne présidente et responsable opérationnelle de Uniswap Labs, ainsi que par le développeur Anish Agnihotri. Native Markets s’engage également à ce que USDH respecte les standards réglementaires américains GENIUS, s’appuyant sur les qualifications réglementaires globales et les capacités de passerelles fiduciaires de Bridge, l’émetteur fondateur.

Bridge a été acquis l’an dernier par le géant des paiements Stripe. Native prévoit donc d’utiliser Bridge pour connecter les canaux fiduciaires de la monnaie stable. Cela soulève toutefois un risque de conflit d’intérêts, car Stripe collabore récemment avec Paradigm sur sa propre chaîne de stablecoin, Tempo, impliquant potentiellement Bridge, ce que l’alliance Agora n’a pas manqué de souligner.

Sur le partage des revenus, Native indique que les profits d’intérêts seront versés dans le fonds d’aide communautaire d’Hyperliquid, similaire à Agora, axé sur la redistribution écologique. Globalement, bien que Native Markets soit le candidat le moins connu, son atout principal réside dans sa profonde intégration dans la chaîne Hyperliquid et sa compréhension fine de l’écosystème local. Toutefois, sa capacité à attirer des partenariats externes ou son pouvoir de marque restent limités.

Ethena Labs

Par ailleurs, des projets comme Ethena Labs seraient également susceptibles de participer à l’appel d’offres. Ethena est un nouveau venu dans les monnaies stables dérivées décentralisées. Son équipe affirme avoir soumis une proposition USDH à Hyperliquid dès l’automne dernier, mais n’avoir jamais obtenu de réponse.

Après l’annonce de l’appel d’offres, « l’interne » d’Ethena a même publié sur Twitter un message en mode Meme inspiré de la chanson STAN d’Eminem, « interpelant » Jeff, fondateur d’Hyperliquid, pour protester contre le silence autour de leur proposition (la chanson STAN raconte l’histoire d’un fan d’Eminem qui, après n’avoir reçu aucune réponse, finit par se suicider avec sa femme et son enfant).

Cet épisode illustre indirectement que Hyperliquid a exercé un certain tri initial dans les candidats, suscitant la curiosité de la communauté quant à la stratégie alternative qu’Ethena pourrait proposer en tant que plateforme construisant une monnaie stable non ancrée au dollar via des LSD et des couvertures perpétuelles.

Quand les institutions « servent » la communauté, l'ère de la monnaie stable 2.0 approche

Faces à ces propositions séduisantes, la communauté Hyperliquid a récemment entamé des débats animés, avec une opinion générale favorable aux projets redistribuant une grande part des profits et renforçant la valeur de HYPE. De nombreux détenteurs saluent positivement les propositions de Paxos et Frax, les jugeant alignées sur la direction « la majorité des profits à la communauté ».

En particulier, Paxos attire un autre courant de soutien grâce à sa crédibilité réglementaire et à ses vastes ressources. Bien qu’il ne redistribue que 95 % des intérêts, son mécanisme de rachat de HYPE pourrait créer une demande soutenue et durable pour le jeton, tandis que ses canaux pourraient attirer de nouveaux utilisateurs issus de la finance traditionnelle. Certains soulignent néanmoins que les détails d’exécution concernant la redistribution des gains de rachat aux partenaires écologiques restent flous, redoutant que les bénéfices effectivement perçus par la communauté soient réduits.

Quant au modèle de Frax, qui reverse directement tous les revenus aux utilisateurs, il est perçu comme l’exemple ultime de « décentralisation, zéro commission », avec une distribution transparente et efficace via la gouvernance HYPE sur chaîne. Dans le modèle Frax, les revenus sont directement versés par contrat aux personnes qui gagent HYPE, limitant fortement toute manipulation, ce qui inspire davantage confiance aux membres natifs de la crypto. Beaucoup préfèrent ainsi ce modèle directement exécutable sur chaîne.

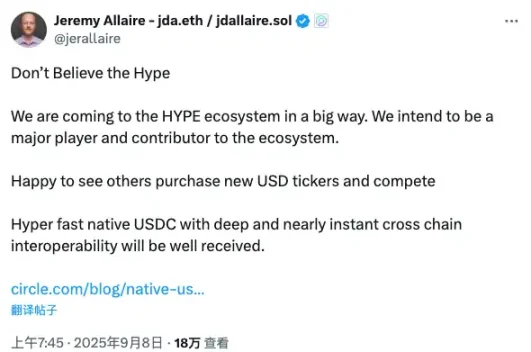

Cette bataille d'appel d'offres a également poussé de nombreux acteurs du secteur à réagir. Le PDG de Circle, émetteur d'USDC, Jeremy Allaire, a été le premier à s'exprimer, affirmant sur X accueillir la concurrence et déclarant : « Ne croyez pas aveuglément à la spéculation, Circle va également s'engager massivement dans l'écosystème HYPE. »

Cette enchère USDH affecte probablement le plus Circle, ce qui pousse cette dernière à proposer des initiatives favorables à Hyperliquid, commençant par lancer une version native d'USDC sur la chaîne Hyperliquid (jusqu'alors principalement via des versions bridgées).

Certains analystes pensent que si le nouvel émetteur USDH réussit à s'imposer, la domination d'USDC sur Hyperliquid sera rompue, aggravant encore la situation d'USDC dont la part de marché diminue déjà. Pour la communauté Hyperliquid, l'essentiel reste de savoir si la solution retenue tiendra ses promesses envers les détenteurs de HYPE, et si la plateforme pourra ainsi réduire sa dépendance excessive aux monnaies stables centralisées, instaurant un véritable cercle vertueux interne.

Avec le vote imminent, le sort de USDH va bientôt être scellé. Cette compétition dépasse désormais le simple duel entre institutions ; elle constitue un test crucial de l'évolution du modèle des monnaies stables dans la cryptosphère. Quel que soit le vainqueur, une chose est sûre : l'émission de monnaies stables quitte progressivement un paysage dominé par quelques acteurs pour entrer dans une nouvelle ère où plateformes et écosystèmes s'affrontent pour la suprématie.

Récemment, de nouveaux projets émergent : la nouvelle chaîne Arc de Circle, la chaîne Tempo issue de la collaboration entre Stripe et Paradigm, Converge d'Ethena, mUSD de Metamask, etc. Le secteur des monnaies stables connaît un niveau d'activité sans précédent, avec une innovation constante.

Dans le cas d'Hyperliquid, on observe que les émetteurs sont prêts à céder presque tous leurs revenus pour accéder à un nouveau canal de distribution — une situation inimaginable par le passé. On peut anticiper que, si le lancement réussi de USDH valide ce cycle vertueux de « redistribution des revenus à la communauté, valorisation rétroactive de l'écosystème », d'autres plateformes ou blockchains imiteront le modèle, provoquant une transformation majeure dans les stratégies de monnaies stables. Peut-être assistons-nous ainsi à l'aube de l'« ère de la monnaie stable 2.0 ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News