Entreprise à l'international : choix d'architecture et stratégies d'optimisation fiscale

TechFlow SélectionTechFlow Sélection

Entreprise à l'international : choix d'architecture et stratégies d'optimisation fiscale

À quel point une architecture d'entreprise adaptée est-elle importante ?

Rédigé par : Crypto Miao

« Choisir une structure d'entreprise adaptée est essentiel pour l’expansion internationale des entreprises Web3. Cela permet non seulement d’optimiser la charge fiscale, mais aussi de réduire les risques et d’accroître la flexibilité des opérations mondiales.

Que ce soit en profitant d’une structure à entité unique pour bénéficier de taux d’imposition bas ou en mettant en place une structure à multiples entités selon les besoins commerciaux, une conception bien pensée renforce considérablement la compétitivité internationale de l’entreprise et favorise son développement dans l’écosystème Web3. »

En raison de leur nature décentralisée, les entreprises Web3 font face à des défis juridiques, fiscaux et opérationnels uniques lorsqu’elles s’expandent à l’international.

Le choix d’une structure d’entreprise appropriée permet non seulement d’assurer la conformité réglementaire, mais aussi d’optimiser la charge fiscale, de réduire les risques et d’améliorer la flexibilité sur les marchés, afin de s’adapter aux cadres juridiques, aux infrastructures technologiques et aux demandes spécifiques de chaque région.

I. Qu’est-ce qu’une structure d’expansion internationale ?

Une structure d’expansion internationale désigne l’organisation et le modèle de gestion mis en place par une entreprise dans son processus de mondialisation, afin de coordonner les ressources mondiales, de s’adapter aux caractéristiques des différents marchés et d’assurer des opérations transnationales efficaces.

La conception de cette structure influence directement la compétitivité mondiale et l’efficacité opérationnelle de l’entreprise. Elle doit prendre en compte non seulement la structure du capital, mais aussi les ajustements futurs de la structure, les coûts fiscaux, la gestion de la propriété intellectuelle, les activités de financement ainsi que les coûts globaux de maintenance.

II. Choix du type de structure d’expansion internationale

L’optimisation fiscale est un facteur clé dans le choix de la structure pour les entreprises Web3, car le cadre fiscal mondial exerce une influence croissante sur les actifs numériques. Lors de la création d’une société holding à l’étranger, Hong Kong, Singapour et les îles Vierges britanniques (BVI) sont des destinations populaires.

(I) Structure à entité unique

1. Hong Kong

Hong Kong applique un système fiscal à faible imposition, composé principalement de l’impôt sur les bénéfices, de l’impôt sur le revenu des personnes physiques et de l’impôt foncier, sans taxe sur la valeur ajoutée ni taxe de vente. Le taux d’imposition sur les sociétés est de 8,25 % pour les profits annuels n’excédant pas 2 millions de HKD, et passe à 16,5 % au-delà. Les dividendes perçus provenant de sociétés étrangères détenant plus de 5 % du capital sont exonérés d’impôt.

Hong Kong a signé environ 45 accords visant à éviter la double imposition (DTA) avec des pays et régions du monde entier, couvrant notamment la Chine continentale, l’ASEAN et l’Europe. Ce vaste réseau offre aux entreprises un espace considérable de planification fiscale, en particulier pour réduire la retenue à la source sur les dividendes et intérêts transfrontaliers.

2. Singapour

Le taux d’imposition sur les sociétés à Singapour est de 17 %, légèrement plus élevé qu’à Hong Kong. Toutefois, le système fiscal singapourien est favorable aux entreprises technologiques et de recherche, qui peuvent bénéficier de nombreuses exonérations et déductions fiscales. De plus, les dividendes étrangers et les gains en capital sont exonérés d’impôt sous certaines conditions.

En outre, Singapour propose divers avantages fiscaux tels que le programme de siège régional (RHQ) et le Global Trader Programme (GTP), offrant ainsi davantage de possibilités de planification fiscale.

Singapour a conclu des accords DTA avec plus de 90 pays, couvrant les principales économies mondiales telles que la Chine, l’Inde et l’Union européenne. Ce réseau étendu offre une grande souplesse en matière de planification fiscale, notamment pour réduire significativement la retenue à la source sur les dividendes et intérêts transfrontaliers.

3. BVI (îles Vierges britanniques)

Les BVI, grâce à leur régime zéro impôt, leur forte confidentialité et leur structure flexible, sont devenues la juridiction offshore privilégiée pour l’investissement transfrontalier, la protection des actifs et l’optimisation fiscale, particulièrement adaptées aux sociétés holding et aux activités du secteur de la cryptomonnaie.

Les BVI n’imposent ni impôt sur les sociétés, ni impôt sur les gains en capital, ni impôt sur les dividendes ou les successions, ce qui rend la charge fiscale extrêmement faible.

Les informations relatives aux actionnaires et administrateurs d’une société BVI ne sont pas publiques, et l’utilisation d’un service de Nominee (mandataire) permet de dissimuler davantage le bénéficiaire effectif, garantissant ainsi la confidentialité commerciale et la sécurité des actifs.

Reconnues internationalement comme entités offshore, les sociétés BVI sont largement acceptées par les principaux centres financiers mondiaux (comme Hong Kong, Singapour, Londres, etc.), facilitant l’ouverture de comptes bancaires internationaux, les paiements transfrontaliers, les règlements commerciaux et les opérations de capitaux.

Comparaison des principaux taux d’imposition :

(II) Structure à multiples entités

L’adoption d’une structure à multiples entités permet une meilleure planification fiscale. Une entreprise chinoise peut investir dans un pays cible via une ou plusieurs sociétés holding intermédiaires établies dans des juridictions à faible imposition (généralement Hong Kong, Singapour, BVI ou les îles Caïmans). En tirant parti des avantages des sociétés offshore – faibles taux d’imposition et confidentialité –, elle peut réduire sa charge fiscale globale, protéger ses informations sensibles, diversifier les risques de la maison mère, et faciliter ultérieurement les restructurations, cessions ou introductions en bourse.

Exemple 1 Contrôle intermédiaire : Chine → Singapour → Filiale en Asie du Sud-Est (ex. Vietnam)

La société mère chinoise investit au Vietnam via une holding singapourienne. Singapour dispose d’accords fiscaux bilatéraux (DTA) avec la Chine et le Vietnam. Le taux de retenue à la source sur les dividendes peut être abaissé jusqu’à 5 %, contre 10 % sans intermédiaire (accord DTA Chine-Vietnam), soit une réduction de 50 %.

Le transfert des actions de la société singapourienne ne donne généralement pas lieu à imposition sur les gains en capital ; en revanche, un transfert direct des actions de la filiale vietnamienne pourrait entraîner une imposition au Vietnam (taux de 20 %). La structure singapourienne correspond mieux aux pratiques transactionnelles des investisseurs occidentaux, améliorant ainsi la liquidité des actifs.

De plus, la société singapourienne peut servir de siège régional, supervisant plusieurs filiales dans différents pays, facilitant l’entrée d’investisseurs internationaux ou des introductions en bourse séparées. Grâce à un marché financier développé, la holding peut émettre des obligations ou obtenir des prêts bancaires internationaux, réduisant ainsi les coûts de financement.

Exemple 2 Contrôle par accord VIE : BVI → Hong Kong → Société d’exploitation

Dans certaines régions où la réglementation du secteur Web3 est stricte et les risques élevés, il est possible d’utiliser le cadre d’« entité à intérêt variable » (VIE - Variable Interest Entities), comme adopté par Alibaba, Tencent Music ou New Oriental. Une société BVI détient une société hongkongaise qui investit ensuite dans la société d’exploitation. La société holding étrangère exerce alors un contrôle sur la société d’exploitation via une chaîne d’accords VIE.

La société BVI, en tant que holding de niveau supérieur, bénéficie d’une exemption totale sur les gains en capital en cas de cession future d’actions, tout en protégeant la confidentialité des fondateurs.

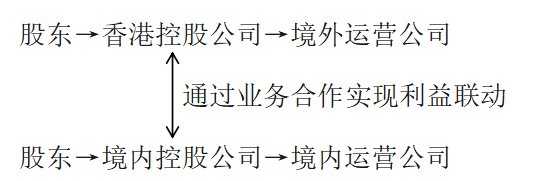

Exemple 3 Structure parallèle entre sociétés nationales et internationales :

La structure parallèle entre sociétés nationales et internationales convient aux situations où des incertitudes liées au marché et à la réglementation, ou des raisons de financement, politiques géographiques, licences ou sécurité des données, exigent une répartition des activités entre différentes entités. Par exemple : Étude Manqin | L’approche « boutique à l’avant, usine à l’arrière » Hong Kong-Shenzhen pour les startups Web3 est-elle conforme ? (lien hypertexte https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

Taux d’imposition global plus bas. La société étrangère peut être enregistrée dans une zone à avantages fiscaux (comme Hong Kong, Singapour, les îles Caïmans, etc.), où les taux d’imposition sur les sociétés ou les exemptions sur les gains en capital sont généralement plus avantageux qu’en Chine continentale. Grâce à une coopération commerciale, les bénéfices peuvent être répartis rationnellement et les déductions fiscales locales exploitées afin de réduire la charge fiscale globale.

Fonctionnement indépendant. Dans une structure parallèle, la société nationale et la société étrangère agissent comme des entités juridiques indépendantes, chacune soumise à la juridiction fiscale de son lieu d’établissement. Cela signifie qu’elles paient des impôts séparément selon la législation locale, évitant ainsi le problème de consolidation mondiale des revenus lié à une relation de participation.

III. Conclusion

Choisir une structure d’entreprise adaptée est essentiel pour l’expansion internationale des entreprises Web3. Cela permet non seulement d’optimiser la charge fiscale, mais aussi de réduire les risques et d’améliorer la flexibilité des opérations mondiales. Que ce soit en exploitant une structure à entité unique pour bénéficier de taux d’imposition bas ou en créant une structure à multiples entités selon les besoins commerciaux, une conception bien pensée renforce considérablement la compétitivité internationale de l’entreprise et favorise son essor dans l’écosystème Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News