Rédaction : Liu Zhengyao

Introduction

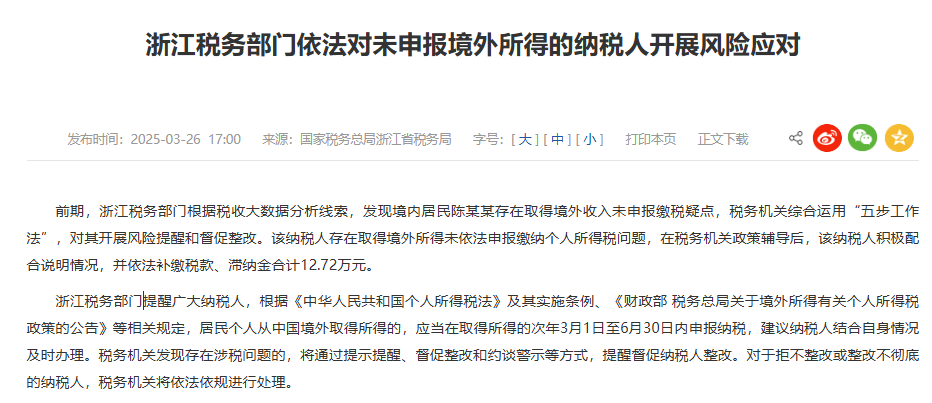

Ces derniers jours, circule en ligne l'information selon laquelle un certain M. Chen du Zhejiang aurait été contraint par l'Administration fiscale nationale de la province du Zhejiang (ci-après « Administration fiscale du Zhejiang ») au paiement d’un impôt sur le revenu personnel et de pénalités pour défaut de déclaration spontanée après avoir réalisé des bénéfices via des transactions de monnaies virtuelles, totalisant 127 200 yuans. En effet, le site officiel de l’Administration fiscale du Zhejiang a publié une annonce à ce sujet le 26 mars 2025. Ce qui est particulièrement intéressant, c’est qu’on peut y lire que : « Après un accompagnement politique mené par les autorités fiscales, le contribuable concerné a coopéré activement en fournissant des explications... »

(Source de la capture d’écran : site officiel de l’Administration fiscale du Zhejiang)

En tant qu’avocat chinois ayant très tôt intégré l’univers web3, Maître Liu avoue ne pas être au courant d’une quelconque politique claire et concrètement applicable en matière de taxation des monnaies virtuelles dans l’actuel contexte chinois.

Bien entendu, avant d’aborder sérieusement la question de savoir si les autorités fiscales chinoises peuvent légalement taxer les transactions de monnaies virtuelles, il convient tout d’abord de vérifier si le cas de M. Chen mentionné dans l’annonce de l’Administration du Zhejiang concerne bien effectivement des opérations portant sur des monnaies virtuelles. En effet, le site officiel n’indique pas explicitement que M. Chen ait procédé à des échanges de USDT ou d’autres cryptomonnaies.

1. M. Chen a-t-il été taxé suite à des gains provenant de transactions de cryptomonnaies ?

Selon un tweet de Wu Shuo, la source initiale affirmant que M. Chen aurait été imposé à la suite de profits réalisés sur les cryptomonnaies proviendrait en réalité d’une entreprise nommée « Sanchi Faketech », dont la fondatrice et auteure de l’article est Zhang Qingqing. L’article cite notamment cette phrase : « Ne croyez pas que “si vous avez déjà payé l’impôt sur les plus-values à Singapour, vous êtes tranquille” ! La Chine ne reconnaît pas la légalité des cryptomonnaies ; les impôts versés à l’étranger ne sont pas déductibles. M. Chen du Zhejiang a gagné 636 000 yuans en spéculant sur le USDT, a payé 100 000 yuans d’impôts à Singapour, mais doit tout de même régulariser 127 200 yuans auprès des autorités fiscales chinoises. La bonne pratique consiste à passer par des plateformes cotées à Hong Kong, conserver scrupuleusement ses justificatifs de transaction, déclarer volontairement ses revenus au taux de 20 %, afin d’éviter d’être requalifié en fraude fiscale et ainsi sanctionné. »

D’après Maître Liu, cette analyse s’écarte quelque peu de la réalité juridique, fiscale et opérationnelle actuelle en matière de cryptomonnaies.

Premièrement, la Chine interdit strictement la spéculation sur les cryptomonnaies et toute activité commerciale liée aux cryptos (catégorisée comme activité financière illégale). Toutefois, la politique de régulation chinoise n’a jamais déclaré « ne pas reconnaître la légalité des cryptomonnaies ». Elle refuse uniquement leur statut de monnaie légale. Dès le 3 décembre 2013, dans l’« Avis sur la prévention des risques liés au Bitcoin », puis le 18 mai 2021, dans l’« Avis sur la prévention des risques liés à la spéculation sur les cryptomonnaies », le Bitcoin et les cryptomonnaies ont été qualifiés respectivement de « biens virtuels ». Dans la pratique judiciaire actuelle, notamment en droit pénal, les autorités judiciaires chinoises reconnaissent pleinement la nature patrimoniale des cryptomonnaies (en particulier des principales cryptomonnaies), les considérant comme des objets protégés par le Code pénal chinois.

Deuxièmement, rares sont les membres de la communauté crypto qui « spéculent sur le USDT », car il s’agit d’une monnaie stable. Certes, de légères différences de prix entre les plateformes ou exchanges peuvent exister entre USDT, USDC ou autres stablecoins, offrant des opportunités d’arbitrage, mais ces écarts sont minimes et difficiles à exploiter pour un particulier lambda — nous n’entrerons pas davantage dans les détails ici.

Enfin, la « bonne pratique » suggérée par l’auteure est quasi irréaliste pour le citoyen ordinaire. Pour prendre un exemple simple, les résidents du continent chinois se voient généralement refuser l’ouverture d’un compte sur une plateforme agréée à Hong Kong. Comment pourraient-ils alors y effectuer des transactions ?

Revenons donc au cœur du sujet : M. Chen a-t-il vraiment été taxé suite à des gains issus de transactions de cryptomonnaies ? À ce jour, aucune institution officielle ou autorité compétente n’a confirmé cette information. Nous ne pouvons donc affirmer avec certitude l’exactitude de ce récit.

2. Existe-t-il des dispositions légales en Chine encadrant la fiscalité des transactions de cryptomonnaies ?

Même si M. Chen avait bel et bien été assujetti à une régularisation fiscale pour spéculation sur les cryptos, l’avis de l’Administration fiscale du Zhejiang précise qu’il s’appuie sur la « Loi sur l’impôt sur le revenu des particuliers », son « Règlement d’application », ainsi que sur l’« Avis relatif aux politiques fiscales applicables aux revenus générés à l’étranger » (Ministère des Finances, Administration fiscale). Or, aucun de ces textes ne mentionne expressément la taxation des transactions de cryptomonnaies.

Le 28 septembre 2008, l’Administration fiscale nationale avait émis une réponse à l’administration fiscale de Pékin : « Réponse relative à la question de la taxation des revenus tirés par les particuliers de l’achat et vente en ligne de monnaies virtuelles ». Ce document indiquait que : « Les revenus perçus par un particulier suite à l’achat sur internet de monnaies virtuelles auprès de joueurs, puis leur revente à un tiers avec majoration, constituent un revenu imposable au titre de l’impôt sur le revenu des particuliers, devant être soumis sous la catégorie “plus-values sur cession de biens”. »

Toutefois, les membres de la communauté crypto savent pertinemment qu’à l’époque où ce document a été publié (2008), le Bitcoin – fer de lance des cryptomonnaies actuelles – n’existait pas encore, puisqu’il n’a vu le jour qu’en janvier 2009 avec le minage du « bloc de genèse ». Ce texte visait manifestement à encadrer des monnaies virtuelles centralisées telles que les Q-coins de Tencent, et non les cryptomonnaies décentralisées d’aujourd’hui. Appliquer ce cadre à l’univers actuel des cryptomonnaies soulève dès lors la question de la légalité des transactions de cryptos sur le territoire chinois.

3. Les transactions de cryptomonnaies sont-elles légales en Chine continentale ?

L’intérêt suscité par la taxation des cryptomonnaies tient souvent à la question suivante : si les autorités fiscales commencent à taxer ces activités, cela signifie-t-il qu’elles reconnaissent implicitement leur légalité ?

Comme chacun sait, selon l’« Avis du 24 septembre » (« 9.24 Notice »), la politique chinoise actuelle en matière de cryptomonnaies adopte une posture de surveillance stricte : interdiction de la spéculation, des échanges entre cryptomonnaies et monnaies fiduciaires, des plateformes d’échange direct (coin-to-coin), du rôle de contrepartie centrale, ainsi que de toute activité d’exploitation d’exchange de cryptomonnaies sur le territoire chinois. Toutes ces activités sont regroupées sous la qualification d’« activités financières illégales ».

4. Les autorités fiscales chinoises peuvent-elles aujourd’hui taxer les investissements et transactions en cryptomonnaies ?

De même, conformément à l’« Avis du 24 septembre », les investissements en cryptomonnaies et produits dérivés par des entités ou particuliers du continent chinois relèvent du principe de responsabilité individuelle quant aux risques encourus, et ne bénéficient d’aucune protection juridique. Dans ces conditions, il est difficile, sur le plan logique, juridique et réglementaire, que les autorités fiscales puissent légitimement exiger le paiement d’un impôt sur ces opérations.

Cependant, dans la pratique, on ne peut exclure que certaines administrations fiscales, faute de compréhension fine de la politique chinoise actuelle sur les cryptomonnaies, constatent simplement qu’un résident du continent (surnommé « nomade web3 ») a empoché des gains (notamment après avoir converti ses cryptos en yuans et transféré ces fonds sur son compte bancaire local) — sachant que les simples détentions de cryptos sans réalisation de profit restent invisibles aux yeux des services fiscaux — et décident donc d’exiger une régularisation. Elles ignorent totalement les difficultés subies par ces individus : gel de comptes bancaires par certaines juridictions chinoises, blocage d’accès aux plateformes d’échange, absence de compensation en cas de faillite (comme pour FTX), etc.