Rédaction : Huang Wenyi

Dans le sillage de l'économie numérique, les transactions de monnaies virtuelles se sont répandues à travers le monde, devenant un nouveau terrain prisé par les investisseurs en quête de richesse. Dans cette ruée vers l'or numérique, la position juridique floue des monnaies virtuelles en Chine et une réglementation stricte des échanges rendent les questions fiscales encore plus complexes. Comprendre ses obligations fiscales ne concerne pas seulement les risques de conformité légale, mais peut également influencer directement les décisions d'investissement et les rendements. Cet article se concentre sur les transactions personnelles de monnaies virtuelles, explore la possibilité et les voies déclaratives fiscales conformes dans le cadre réglementaire actuel chinois, et fournit des repères pour construire un écosystème Web3 sain et durable.

Qu'est-ce qu'une monnaie virtuelle ?

Pour clarifier si les monnaies virtuelles doivent être imposées, il faut d’abord comprendre ce qu’est une monnaie virtuelle, ainsi que savoir si leur achat et vente sont autorisés.

Une cryptomonnaie est une forme de monnaie existant sous forme numérique ou virtuelle, utilisant la cryptographie pour sécuriser les transactions. Elle n’a ni autorité centrale d’émission ni de régulation, mais repose sur un système décentralisé pour enregistrer les transactions et créer de nouvelles unités.

Actuellement, selon le « Avis sur la prévention des risques liés au Bitcoin » (Yinfa [2013] n°289) publié par la Banque populaire de Chine et cinq autres départements (ci-après « document 289 »), l’« Avis sur la prévention des risques liés au financement par jetons » publié le 4 septembre 2017 par la Banque populaire de Chine et six autres départements (ci-après « Avis du 4 septembre »), et le « Avis sur le renforcement de la prévention et de la gestion des risques spéculatifs liés aux transactions de monnaies virtuelles » publié le 24 septembre 2021 par dix départements dont la Banque populaire de Chine (ci-après « Avis du 24 septembre »), les monnaies virtuelles sont définies comme n’ayant ni qualité légale de paiement ni caractère obligatoire, ne bénéficiant pas d’un statut juridique équivalent à celui de la monnaie, et ne pouvant ni ne devant circuler comme telles sur le marché. Toutefois, ces avis n’ont jamais nié la nature patrimoniale ou marchande des monnaies virtuelles.

Par ailleurs, le document 289 indique que « l’échange de bitcoins constitue un acte d’achat-vente de biens sur Internet, et les citoyens ordinaires ont la liberté d’y participer à leurs propres risques », tandis que l’Avis du 24 septembre précise que « participer à des activités d’investissement et de transaction en monnaies virtuelles comporte des risques juridiques. Toute activité civile liée à l’investissement en monnaies virtuelles ou produits dérivés par des personnes morales, entités sans personnalité morale ou particuliers, contraire à l’ordre public et aux bonnes mœurs, sera considérée comme nulle, et les pertes en découlant seront supportées par les intéressés eux-mêmes ». Il ressort donc clairement que, dans le système actuel chinois, les citoyens disposent bien du droit d’acheter et vendre des monnaies virtuelles.

Alors, puisque les monnaies virtuelles peuvent être traitées comme des biens ou des avoirs personnels faisant l’objet de transactions, cette activité doit-elle être imposée ?

Faut-il payer des impôts ?

Cet article traite uniquement des transactions personnelles les plus basiques de monnaies virtuelles, sans aborder pour l’instant d’autres cas comme les airdrops, les revenus DeFi ou le staking de jetons. Pour répondre à la question de l’obligation fiscale, examinons plusieurs aspects.

De point de vue national, les transactions de monnaies virtuelles n’appartiennent pas à un secteur encouragé ou soutenu, et aucune mesure d’exonération ou de réduction fiscale n’est prévue. En outre, dans le contexte économique et politique actuel, l’État ne renoncera pas non plus à percevoir des recettes fiscales potentielles provenant de ce domaine.

Sur le plan réglementaire, la taxation des particuliers relève de l’impôt sur le revenu des personnes physiques (IRPP). Selon la « Loi de la République populaire de Chine sur l’impôt sur le revenu des personnes physiques », les revenus suivants doivent être soumis à l’impôt sur le revenu :

En matière de fiscalité, l’objectif des particuliers lors des transactions de monnaies virtuelles est d’obtenir un gain. Les catégories les plus pertinentes seraient donc les revenus d’intérêts, dividendes ou primes, ou bien les plus-values sur cession de biens. Or, la détention d’une monnaie virtuelle ne fait pas intervenir de contrepartie générant des revenus ni de retour anticipé sur les fonds utilisés. D’un point de vue fonctionnel et structurel, cette situation correspond davantage à la catégorie des « plus-values sur cession de biens ».

Au niveau juridique, à ce jour, la Chine n’a pas adopté de loi ou règlement spécifique relatif à la fiscalité des monnaies virtuelles. La politique fiscale chinoise dans ce domaine repose principalement sur l’interprétation des lois fiscales existantes et sur les pratiques locales des administrations fiscales.

Outre la « Loi sur l’impôt sur le revenu des personnes physiques » mentionnée ci-dessus, la « Réponse de l’Administration d’État des impôts concernant la perception de l’impôt sur le revenu des particuliers réalisant des revenus par l’achat et la revente en ligne de monnaies virtuelles » (Guoshui Han [2008] n°818) stipule que : « les revenus tirés par un particulier de la revente, après rachat auprès de joueurs via Internet, de monnaies virtuelles avec une majoration, constituent un revenu imposable, et doivent être soumis à l’impôt sur le revenu selon la catégorie “plus-values sur cession de biens” ». Bien que ce document date d’avant l’apparition du Bitcoin, sur le plan juridique, il n’existe pas de différence fondamentale entre les monnaies virtuelles blockchain et celles des jeux vidéo ; elles devraient donc toutes deux être traitées comme des plus-values imposables.

Comment calculer le montant dû ?

La loi fiscale prévoit que pour les plus-values, le revenu imposable correspond au montant restant après déduction de la valeur initiale du bien cédé et des frais raisonnables. Le taux applicable est proportionnel, fixé à 20 %.

Dans la pratique, le montant du revenu est généralement facile à déterminer, alors que l’établissement de la valeur initiale (coût d’acquisition) devient la clé du calcul de l’impôt dû.

Lorsqu’un particulier achète une monnaie virtuelle en RMB, la conserve, puis la revend et la convertit à nouveau en RMB, le prix de vente constitue le revenu, et le prix d’achat représente le coût.

Impôt dû = (revenu – coût) × 20 %

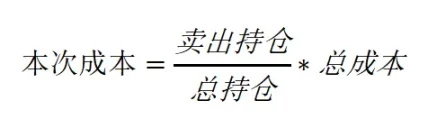

Toutefois, en raison des caractéristiques de la blockchain et des habitudes de trading des investisseurs, l’utilisateur a probablement effectué plusieurs achats successifs ou des échanges entre cryptomonnaies. Lorsqu’il convertit une partie de ses fonds en RMB, il peut devenir difficile de retracer précisément à quel achat initial ces fonds correspondent. Dans ce cas, par analogie avec les méthodes comptables appliquées à d’autres actifs, on peut envisager d’utiliser une méthode de répartition proportionnelle :

Impôt dû = (revenu – coût de cette opération) × 20 %

Si le contribuable ne peut vraiment pas fournir de justificatif de coût, l’administration fiscale peut procéder à une évaluation par un organisme spécialisé ou opter pour une imposition forfaitaire.

Les investisseurs doivent donc conserver soigneusement les preuves d’achat ainsi que des instantanés (snapshots) des actifs au moment de la vente, afin de pouvoir calculer précisément le coût et déclarer correctement leurs impôts.

Comment planifier efficacement sa déclaration fiscale ?

Le secteur Web3, en tant que domaine émergent de l’économie numérique, offre de vastes possibilités de planification fiscale grâce à son modèle opérationnel unique et à sa dimension transfrontalière. Grâce à une planification judicieuse — telle que le choix de juridictions à faible imposition ou offrant des avantages fiscaux, la distinction des types de revenus pour optimiser le traitement fiscal, l’optimisation de la structure des actifs, ou encore l’utilisation d’outils de report ou d’exonération fiscale — les acteurs du secteur peuvent réduire efficacement leur charge fiscale tout en respectant la réglementation.

Il convient de noter qu’en vertu du régime actuel chinois de l’impôt sur le revenu, la prise en compte des gains et pertes d’investissement dépend du type d’investissement et des règles fiscales applicables. Pour la plupart des investissements, y compris les transactions de cryptomonnaies, l’administration fiscale calcule généralement l’impôt transaction par transaction, plutôt que sur la base d’un solde annuel global de gains ou pertes (contrairement au calcul annuel des revenus imposables globaux). Cela signifie que les pertes subies lors de certaines transactions au cours de l’année ne peuvent généralement pas être compensées par les gains issus d’autres transactions (contrairement aux entreprises, fonds d’investissement ou aux règles de l’IRS américaine).

Dans ce cadre, les investisseurs individuels peuvent néanmoins optimiser leur stratégie fiscale en ajustant judicieusement la nature de leurs actifs ou leur mode de déclaration. Par exemple : convertir une partie de ses actifs en stablecoin en haut de cycle, puis les convertir en monnaie fiduciaire en bas de cycle, permettant ainsi de reporter légalement le paiement d’une partie des impôts.

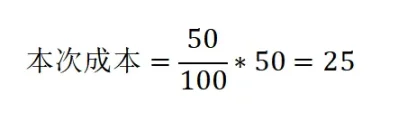

Cas 1 : Achat d’une cryptomonnaie A pour 50 yuans, vente immédiate de moitié à 100 yuans puis conversion en monnaie fiduciaire. Par la suite, le marché baisse et la valeur restante de A tombe à 20 yuans. Montant dû :

Impôt dû = (50 – 25) × 20 % = 5

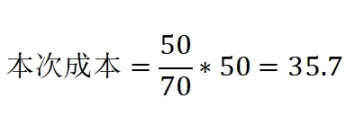

Cas 2 : Achat d’une cryptomonnaie A pour 50 yuans, montée à 100 yuans, conversion de moitié en stablecoin. Après la chute du marché, la valeur restante de A est à 20 yuans, soit un actif total de 70 yuans. À ce moment, vente de 50 yuans en stablecoin convertis en monnaie fiduciaire. Montant dû :

Impôt dû = (50 – 35,7) × 20 % = 2,86

Dans les deux cas, on termine avec 50 yuans convertis en monnaie fiduciaire et 20 yuans d’actif A. Toutefois, la conversion en fiat en période de hausse entraîne un impôt de 5 yuans, contre seulement 2,86 yuans en période de baisse. D’un point de vue fiscal légal, cela contredit l’intuition courante selon laquelle « il faut sortir ses gains en période de hausse ».

Il convient de souligner que cet exemple suppose que l’administration fiscale accepte la méthode de répartition proportionnelle pour le calcul de la base imposable.

Quels risques en cas de non-déclaration ?

On entend souvent dire : « L’administration fiscale vous connaît mieux que vous-même ». Même si cette phrase est quelque peu exagérée, elle reflète bien l’utilisation combinée de technologies modernes de gestion fiscale : analyse de big data, partage d’informations interdépartemental, systèmes fiscaux numérisés et surveillance intelligente des risques. Depuis le déploiement du système « Golden Tax Phase III » en Chine, sa puissante capacité de collecte et d’analyse de données permet de reconstituer vos activités économiques selon plusieurs dimensions.

En cas de fraude fiscale, l’administration peut exiger le paiement intégral des impôts dus, ajouter des pénalités de retard quotidiennes au taux de 0,05 % par jour, et imposer une amende allant de 50 % à 500 % du montant évité. En cas de gravité, des poursuites pénales peuvent également être engagées.

Résumé de l’avocat Manqin

À l’ère du Web3, la déclaration conforme des impôts devient de plus en plus essentielle. Bien que la blockchain, les cryptomonnaies et la finance décentralisée (DeFi) aient introduit de nouveaux modèles économiques et innovations technologiques, l’obligation fiscale reste un pilier incontournable du cadre juridique.

Les professionnels et utilisateurs du Web3 doivent suivre attentivement l’évolution des politiques fiscales, enregistrer activement leurs transactions, conserver les preuves d’échanges, réaliser des instantanés (snapshots) stratégiques de leurs actifs, et planifier judicieusement leurs obligations fiscales dans les limites permises par la loi, afin d’éviter tout risque juridique lié à une non-conformité.

La complexité des obligations fiscales provient non seulement de l’incertitude réglementaire, mais aussi étroitement de la conscience des investisseurs quant à la conformité. À l’avenir, avec l’amélioration progressive du cadre réglementaire, les règles de ce domaine pourraient devenir plus claires. Mais d’ici là, rester vigilant et s’adapter proactivement aux changements restera la clé pour protéger ses intérêts dans l’univers du Web3.