Les entreprises minières de cryptomonnaies subissent une pression sur leurs bénéfices, la planification fiscale est-elle la solution pour sortir de cette impasse ?

TechFlow SélectionTechFlow Sélection

Les entreprises minières de cryptomonnaies subissent une pression sur leurs bénéfices, la planification fiscale est-elle la solution pour sortir de cette impasse ?

Les profits du minage baissent continuellement sous l'effet de multiples facteurs, et l'industrie mondiale du minage de cryptomonnaies entre discrètement dans un nouveau cycle sectoriel.

Rédaction : FinTax

1. La crise de la marge bénéficiaire dans l'exploitation minière cryptographique

En novembre 2025, Marathon Digital Holdings (MARA) a annoncé un changement stratégique dans son rapport trimestriel du troisième trimestre, indiquant qu'à l'avenir, elle vendrait une partie des nouveaux bitcoins extraits afin de soutenir ses besoins en fonds de roulement. Cette mesure souligne la pression réelle que subit actuellement le secteur minier cryptographique face à un rétrécissement continu des marges bénéficiaires.

Parallèlement, Riot Platforms (RIOT), un autre géant du secteur minier, a publié en octobre 2025 une mise à jour sur sa production et ses opérations, indiquant avoir produit 437 bitcoins ce mois-là, soit une baisse de 2 % par rapport au mois précédent et de 14 % en glissement annuel, tout en vendant 400 bitcoins. En avril 2025, RIOT avait déjà vendu 475 bitcoins — marquant ainsi la première vente de bitcoins auto-extractés depuis janvier 2024.

Longtemps fidèle à la stratégie « HODL », RIOT privilégiait la conservation de la majorité de ses bitcoins dans l'espoir de profiter de la hausse des prix. Toutefois, dans le nouveau cycle post-réduction de la récompense par bloc, RIOT adopte désormais une stratégie financière plus souple. Le PDG de l'entreprise explique que ces ventes permettent de réduire le besoin de financement par émission d'actions, limitant ainsi la dilution pour les actionnaires existants. Cela montre que même les principaux exploitants miniers attachés à la stratégie de détention doivent ajuster leurs politiques et vendre ponctuellement une partie de leur production en bitcoins pour maintenir une saine situation financière.

D’après les données sur le prix du bitcoin et la puissance de calcul, la rentabilité du minage est constamment comprimée. À la fin 2025, la puissance de calcul du réseau a atteint un niveau record de 1,1 ZH/s. Parallèlement, le prix du bitcoin a chuté aux alentours de 81 000 dollars américains, tandis que le prix de la puissance de calcul (hashrate) est tombé sous les 35 dollars/PFlop/s, alors que le coût médian de la puissance de calcul atteint 44,8 dollars/PFlop/s — signifiant une intensification de la concurrence et une compression des marges bénéficiaires, au point que même les entreprises minières les plus efficaces peinent à atteindre le seuil de rentabilité.

Le revenu marginal des mineurs diminue, tandis que les coûts fixes liés à l’électricité et au financement restent élevés. Dans ce contexte, bien que certaines entreprises minières accélèrent leur transition vers l’intelligence artificielle et le calcul haute performance (HPC), elles font toutes face à des tensions financières et des pressions existentielles variées. À ce stade, une planification fiscale efficace devient une stratégie clé pour alléger la pression financière et assurer la pérennité des opérations. Nous allons maintenant examiner, à travers l'exemple des États-Unis, si la planification fiscale peut effectivement réduire la pression globale sur les exploitations minières.

2. Le fardeau fiscal des entreprises minières cryptographiques : cas des États-Unis

2.1 Cadre fiscal des entreprises

Aux États-Unis, les entreprises peuvent être structurées selon deux formes principales : les entités transparentes ou les sociétés de type C (C Corporations, sociétés par actions classiques). Selon le droit fiscal américain, les entités transparentes transmettent directement leurs bénéfices aux actionnaires, qui paient l'impôt au niveau individuel selon leur taux personnel, ce qui correspond à une imposition en un seul niveau. En revanche, les sociétés de type C sont d'abord imposées au niveau de l'entreprise à un taux fixe de 21 %, puis les dividendes distribués sont à nouveau imposés au niveau des actionnaires, entraînant une double imposition.

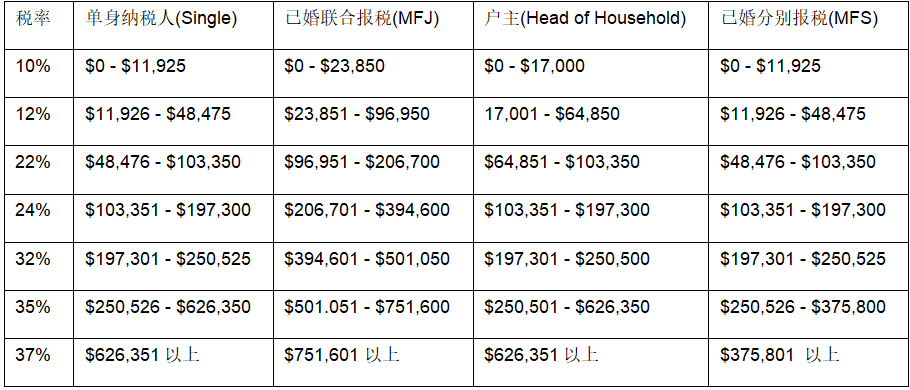

Plus précisément, les entreprises individuelles (Sole Proprietorship), les sociétés de personnes (Partnership), les sociétés de type S (S Corporation) et la plupart des sociétés à responsabilité limitée (Limited Liability Company, LLC) relèvent de la catégorie des entités transparentes et ne paient pas d'impôt fédéral sur les sociétés. Les revenus de ces entités sont traités comme des revenus personnels ordinaires, déclarés selon le barème progressif pouvant atteindre 37 % (voir tableau).

Tableau 1 : Barèmes et taux d'imposition fédéraux sur les revenus ordinaires en 2025

Les cryptomonnaies étant considérées comme des biens, la nature imposable des revenus issus du minage ou de la vente reste inchangée, mais la charge fiscale effective peut varier selon le statut fiscal du contribuable :

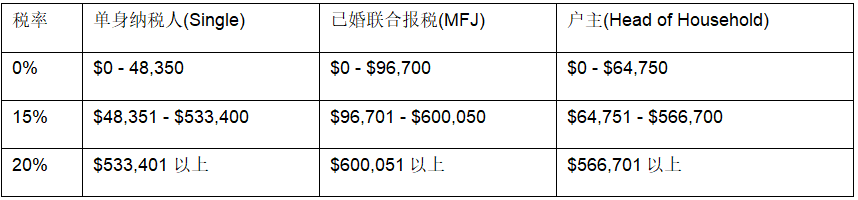

(1) Si une entreprise minière cryptographique relève d'une entité transparente, elle n'est pas soumise à l'impôt fédéral sur les sociétés, mais ses actionnaires doivent déclarer leur part des bénéfices au titre de l'impôt sur le revenu individuel. Les cryptomonnaies obtenues via le minage, le staking ou les airdrops doivent être déclarées par les actionnaires comme des revenus ordinaires (taux entre 10 % et 37 %). Ensuite, lors de la vente, de l'échange ou de la dépense de cryptomonnaies, les actionnaires doivent également payer l'impôt sur les plus-values. Si la détention est inférieure ou égale à un an, le gain est considéré comme une plus-value à court terme et imposé selon le barème des revenus ordinaires (10 % à 37 %). Si la détention excède un an, le gain devient une plus-value à long terme, bénéficiant d'un taux préférentiel de 0 %, 15 % ou 20 % selon le revenu imposable (voir tableau).

Tableau 2 : Barèmes et taux d'imposition sur les plus-values à long terme aux États-Unis

(2) Si l'entreprise minière cryptographique relève d'une société de type C, elle est soumise à un impôt fédéral uniforme de 21 %, ainsi qu’à l’impôt d’État. Les cryptomonnaies obtenues via le minage, le staking ou les airdrops sont intégrées aux revenus de l’entreprise selon leur valeur marchande. Les gains en capital réalisés lors de la vente, de l’échange ou de la consommation de cryptomonnaies (sans distinction entre court et long terme) sont aussi inclus dans les revenus de l’entreprise. Après déduction des coûts et frais associés, le bénéfice net est imposé à 21 % au niveau fédéral, complété par l’impôt d’État selon les règles locales. Si la société décide de distribuer des dividendes aux actionnaires, cela déclenche une nouvelle imposition au niveau des dividendes, entraînant une double imposition.

2.2 Les défis d’une imposition multiple

Dans le cadre juridique américain, les grandes entreprises minières, publiques ou en voie de cotation, telles que MARA, RIOT ou Core Scientific, fonctionnent presque exclusivement sous forme de sociétés de type C ; en revanche, les petites entreprises ou start-ups minières optent davantage pour une structure d’entité transparente.

Les choix de structure varient selon les besoins de financement, les stratégies de rétention de trésorerie et les considérations fiscales. L’exploitation minière cryptographique étant un secteur intensif en capital, la nécessité de conserver des bénéfices internes pendant les phases d’expansion est forte. La structure de type C permet de retenir les bénéfices sans immédiatement transférer la charge fiscale aux propriétaires, réduisant ainsi la pression de trésorerie liée au paiement d’impôts sur les bénéfices non distribués. La plupart des LLC adoptent une structure d’entité transparente, offrant une flexibilité fiscale initiale (imposition en tant que société de personnes ou S Corporation pour réduire la charge fiscale), avec la possibilité ultérieure de se restructurer en société de type C à mesure que l’entreprise grandit. De nombreuses start-ups minières utilisent donc initialement une structure LLC, avant de passer progressivement à une société de type C avec l’augmentation de leur taille et de leurs besoins de financement.

Même avec des structures différentes, toutes les entreprises minières font face à des charges fiscales multiples. Pour les entités transparentes, les bénéfices d’exploitation sont « transmis » aux propriétaires : l’extraction de cryptomonnaies est considérée comme un revenu imposable, et toute plus-value ultérieure doit être déclarée à nouveau, plaçant les propriétaires sous une double pression fiscale continue. En comparaison, les sociétés de type C intègrent les revenus issus du minage ou d’activités connexes dans leurs comptes, calculent le bénéfice global et paient l’impôt sur les sociétés. Si des bénéfices sont distribués aux actionnaires, cela déclenche une nouvelle imposition sur les dividendes. Néanmoins, grâce à une planification fiscale appropriée, les entreprises minières peuvent légalement réduire leur facture fiscale, transformant ce fardeau en avantage concurrentiel face à la compression des marges.

3. Possibilités d’optimisation fiscale pour les entreprises minières cryptographiques

Toujours à travers l’exemple des États-Unis, les entreprises minières cryptographiques peuvent envisager plusieurs voies d’optimisation fiscale afin de réaliser des économies d’impôt.

3.1 Utilisation de l’amortissement accéléré du matériel minier pour optimiser la charge fiscale courante

La loi américaine récemment adoptée, le « One Big Beautiful Bill Act », a rétabli la disposition de l'article 168(k) du Code des impôts prévoyant un amortissement accéléré à 100 %. La règle §168(k) du droit fiscal américain autorise les contribuables à déduire intégralement le coût d’acquisition de matériel minier ou de serveurs dès l’année de leur mise en service, réduisant ainsi le revenu imposable. Ce taux d’amortissement avantageux était initialement fixé à 100 % entre 2018 et 2022, puis a diminué progressivement chaque année à partir de 2023, devant atteindre 0 % en 2027. Le « One Big Beautiful Bill Act » vise à restaurer et prolonger cet avantage, prévoyant un amortissement à 100 % pour tous les actifs éligibles acquis et mis en service entre le 19 janvier 2025 et le 1er janvier 2030. En outre, cette loi augmente également le plafond de déduction prévu à l’article 179 du Code des impôts, portant de 1 million à 2,5 millions de dollars le montant maximal des dépenses en équipements pouvant être déduites intégralement en une seule fois. Cet amendement est d’une importance capitale pour les entreprises minières : l’achat de matériel minier, d’infrastructures électriques ou de systèmes de refroidissement peut être entièrement comptabilisé dès la première année, réduisant significativement le revenu imposable de l’année et améliorant fortement la trésorerie courante. Outre les économies d’impôt, la méthode d’amortissement accéléré favorise également l’augmentation de la valeur actualisée des flux de trésorerie.

Il convient toutefois de noter que l’utilisation de l’amortissement accéléré doit tenir compte de la situation financière de l’année, afin d’éviter une perte de bénéfice et des reports de déficit ultérieurs. Prenons l’exemple d’une entreprise minière américaine ayant généré 400 000 dollars de revenus en 2024 et investi 500 000 dollars dans l’achat de matériel minier. Si l’entreprise déduit intégralement les 500 000 dollars cette année-là, son excédent de coût entraînera une perte opérationnelle nette (NOL) de 100 000 dollars. Bien que cela dispense l’entreprise de payer un impôt cette année-là, cela signifie aussi qu’elle ne peut ni retirer ni distribuer de bénéfice malgré une trésorerie disponible. Sur le plan fiscal, les NOL reportés ne peuvent compenser que 80 % du revenu imposable de l’année suivante. Ainsi, recourir aveuglément à l’amortissement accéléré en période de faible profit n’est pas une décision judicieuse.

3.2 Planification rationnelle d’une structure transfrontalière et gestion stratégique des gains en capital

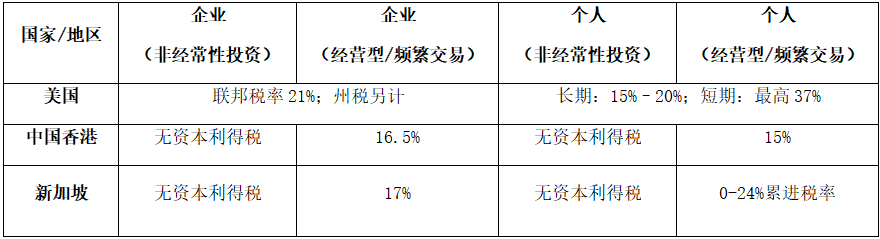

Les régimes fiscaux relatifs aux cryptomonnaies varient selon les juridictions. Aux États-Unis, qu’il s’agisse de ventes occasionnelles ou de transactions fréquentes ou commerciales, toute transaction imposable générant un profit doit être déclarée et imposée. Ce système fiscal uniforme, où « tout gain est imposé », exerce une forte pression fiscale sur les mineurs américains. En revanche, Singapour et Hong Kong appliquent des politiques fiscales plus favorables. Ces deux territoires n’imposent actuellement pas les gains en capital cryptographiques occasionnels, qu’ils soient réalisés par des particuliers ou des entreprises, à condition que les transactions soient considérées comme des investissements non récurrents. Les investisseurs n’ont donc pas à payer d’impôt sur la valorisation de leurs actifs, bénéficiant ainsi d’un régime de taxation nulle à long terme. Naturellement, les activités de trading fréquent ou commerciales restent soumises à l’impôt sur les sociétés ou sur le revenu personnel. Le taux d’impôt sur les sociétés à Singapour est d’environ 17 %, contre 16,5 % à Hong Kong. Même si les traders actifs doivent toujours payer des impôts, ces taux restent nettement plus compétitifs que le taux fédéral américain de 21 %.

Tableau 3 : Comparaison des taux d'imposition aux États-Unis, à Hong Kong et à Singapour

Compte tenu des différences fiscales entre juridictions, les entreprises minières américaines peuvent légalement réduire leur pression fiscale cryptographique en mettant en place une structure transfrontalière. Prenons l’exemple d’une société américaine d’exploitation minière de bitcoins : elle pourrait créer une filiale à Singapour, vendre d’abord les bitcoins extraits quotidiennement à cette filiale affiliée au prix du marché, puis laisser cette dernière les revendre au marché mondial. Grâce à cet arrangement transactionnel « d’abord interne, ensuite externe », la société mère américaine n’a à payer l’impôt sur les sociétés que sur les revenus initiaux du minage, tandis que les profits réalisés par la filiale singapourienne sur la valorisation des bitcoins peuvent, sous certaines conditions, bénéficier de l’exonération des plus-values à Singapour, évitant ainsi l’impôt sur les plus-values. L’effet d’économie d’impôt de cette structure transfrontalière est manifeste : il repose sur le transfert légal de la phase de valorisation des actifs cryptographiques d’une zone à forte imposition vers une zone exonérée ou à faible imposition, maximisant ainsi la rétention des bénéfices.

3.3 Utilisation de la structure de托管 - location de matériel minier pour planifier rationnellement la substance économique et la charge fiscale

La structure de托管 - location de matériel minier est largement répandue dans l’industrie minière cryptographique, dont la logique commerciale consiste à séparer la propriété des actifs des activités d’exploitation minière, afin d’améliorer l’efficacité de l’allocation des ressources et des capitaux. Ce modèle, dans un cadre commercial naturel, conduit à une répartition des bénéfices, permettant à différentes entités de reconnaître des revenus selon leur rôle dans la transaction. Par exemple, une entité étrangère située dans une juridiction à faible imposition achète, détient et loue le matériel minier, tandis qu’une entité américaine locale se concentre sur les opérations minières et paie des loyers ou des frais de托管 à l’entité étrangère. Dans ce cas, les revenus perçus par l’entité à faible imposition peuvent bénéficier d’un taux d’imposition réduit. Bien que la structure de托管 - location ne soit pas conçue à des fins fiscales, elle repose sur un fondement commercial réel, offrant ainsi un espace d’action pour la planification fiscale transfrontalière.

Bien entendu, l’utilisation de cette structure au sein d’une même entité doit respecter certaines conditions de conformité. Par exemple, l’entité étrangère de location doit posséder une substance économique réelle, détenir effectivement les matériels miniers, et les loyers doivent être fixés selon le principe de pleine concurrence, c’est-à-dire à un niveau raisonnablement comparable au marché.

4. Conclusion

La rentabilité du minage continue de baisser sous l’effet combiné de multiples facteurs, et l’industrie minière cryptographique mondiale entre discrètement dans un nouveau cycle sectoriel. À ce moment charnière, la planification fiscale n’est plus simplement un outil facultatif au niveau financier, mais pourrait devenir une voie stratégique pour que les entreprises minières préservent leur santé financière et renforcent leur compétitivité. En tenant compte de leurs caractéristiques commerciales, de leur structure de profit et de leurs investissements en capital, les entreprises minières peuvent mettre en œuvre une planification fiscale systématique, dans le strict respect des réglementations et des lois fiscales, transformant ainsi leur charge fiscale en avantage concurrentiel et posant les bases d’un développement durable et stable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News