Comment les entreprises de minage cryptographique peuvent-elles générer de gros bénéfices grâce à de petites stratégies ?

TechFlow SélectionTechFlow Sélection

Comment les entreprises de minage cryptographique peuvent-elles générer de gros bénéfices grâce à de petites stratégies ?

L'organisation fiscale n'est pas une formule unique valable pour tous, mais doit être adaptée aux circonstances spécifiques de chaque entreprise.

Rédaction : FinTax

Alors que la vague de la technologie blockchain s'intensifie, les entreprises minières de cryptomonnaies sont devenues un centre d'intérêt mondial pour les investisseurs. Dans cette ruée vers l'or numérique, les États-Unis émergent rapidement comme une puissance incontournable grâce à des avantages uniques : un environnement réglementaire favorable, des coûts énergétiques bas et une tendance à la fabrication locale stimulée par des facteurs géopolitiques. Selon les données du Bureau de la politique scientifique et technologique de la Maison Blanche, fin 2022, les États-Unis détenaient plus de 37,84 % de la puissance de calcul mondiale dans le minage de Bitcoin, se classant ainsi au premier rang mondial, attirant des dizaines d'entreprises cotées qui s'y implantent activement. Le paysage industriel du minage de cryptomonnaies s'étend à une vitesse sans précédent.

Cependant, derrière cet essor prospère, les entreprises minières opérant aux États-Unis et vendant directement leurs cryptomonnaies font face à une double imposition. Les cryptomonnaies obtenues via le minage doivent être déclarées dès leur obtention comme revenu imposable, évalué à leur valeur marchande juste. En outre, lors de leur vente ultérieure, la plus-value réalisée par rapport au moment de l'acquisition est soumise à l'impôt sur les gains en capital. Cette accumulation d'imposition crée objectivement un fardeau fiscal considérable pour les entreprises minières. Toutefois, grâce à une planification fiscale appropriée, ces entreprises peuvent légalement réduire substantiellement leurs impôts, transformant ainsi un fardeau fiscal en avantage concurrentiel supplémentaire.

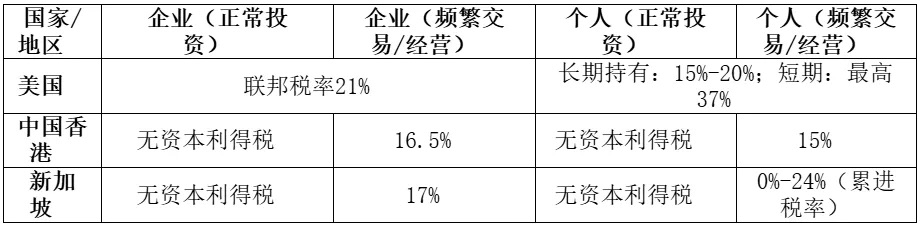

1. États-Unis, Singapour, Hong Kong : comparaison des régimes d’imposition des gains en capital

Les politiques fiscales relatives aux cryptomonnaies varient selon les juridictions. Aux États-Unis, les cryptomonnaies sont considérées comme des biens ; tout gain réalisé lors de leur vente ou échange est donc soumis à l'impôt sur les gains en capital. Pour les entreprises (par défaut, sociétés de type C), les plus-values d'actifs sont imposées à un taux fédéral uniforme de 21 %. Pour les particuliers, les taux varient selon la durée de détention : moins d’un an (court terme) est imposé selon le barème de l’impôt sur le revenu ordinaire, avec un taux maximal de 37 % ; plus d’un an (long terme) bénéficie d’un taux préférentiel compris entre 15 % et 20 %. Qu’il s’agisse d’une simple vente occasionnelle ou de transactions fréquentes ou commerciales, la fiscalité américaine traite tous les cas de manière similaire : toute transaction taxable générant un profit doit faire l’objet d’une déclaration. Ce système fiscal « taxer chaque gain » impose une pression significative aux investisseurs et mineurs de cryptomonnaies aux États-Unis.

En comparaison, les régimes fiscaux de Singapour et de Hong Kong sont nettement plus favorables. Actuellement, ni les particuliers ni les entreprises n’y sont imposés sur les gains en capital issus de cryptomonnaies, à condition que ces investissements soient non répétitifs. Cela signifie que tant que les transactions sont perçues comme des placements à caractère patrimonial, les investisseurs ne paient aucun impôt sur la plus-value, profitant ainsi pleinement d’un régime quasi-exonéré à long terme. Bien entendu, si les autorités fiscales jugent que l’activité relève de transactions fréquentes ou d’une activité commerciale, les bénéfices seront alors imposables. À Singapour, les entreprises sont imposées à environ 17 %, tandis que les particuliers sont soumis à un barème progressif allant de 0 % à 24 %. À Hong Kong, les profits provenant de transactions répétitives en cryptomonnaies sont imposés à un taux de 16,5 % pour les sociétés et de 15 % pour les particuliers. Même si les traders actifs restent imposables, les taux à Singapour et à Hong Kong offrent une compétitivité clairement supérieure aux taux américains, notamment le taux maximal de 37 % pour les particuliers ou de 21 % pour les sociétés au niveau fédéral.

2. Emprunter le chemin de Singapour : une option pour les mineurs américains

Face aux différences fiscales entre juridictions, une stratégie de planification fiscale adaptée aux entreprises minières américaines a émergé. Prenons l'exemple d'une société minière de Bitcoin aux États-Unis. Elle peut mettre en place une structure transfrontalière afin d’alléger légalement la pression fiscale liée à l’appréciation des cryptomonnaies : elle crée une filiale à Singapour, vend les Bitcoins extraits au prix du marché à cette filiale, qui les revend ensuite sur les marchés internationaux. Grâce à ce mécanisme « d’abord interne, puis externe », la société mère américaine n’a à payer qu’un impôt sur les sociétés sur les revenus initiaux du minage. Quant aux profits réalisés par la filiale singapourienne suite à l’appréciation des Bitcoins détenus, ils peuvent, sous certaines conditions, bénéficier de l’exonération sur les gains en capital.

Les effets de cette structure sur la réduction d’impôt sont évidents. Comme Singapour n’impose pas les gains en capital provenant de la revente d’actifs numériques détenus à long terme, la filiale singapourienne réalise presque aucun impôt local sur la plus-value des Bitcoins vendus. En revanche, si l’entreprise américaine conservait directement les Bitcoins jusqu’à leur valorisation, puis les vendait localement, cette plus-value serait imposée à hauteur de 21 % au titre de l’impôt fédéral sur les gains en capital à long terme. En transférant la phase d’appréciation vers une juridiction exonérée d’impôt sur les gains en capital, l’entreprise réduit fortement sa charge fiscale globale, libérant davantage de capitaux pour réinvestissement ou distribution aux actionnaires, augmentant ainsi son potentiel de rentabilité.

3. Avertissement sur les risques : plusieurs aspects à considérer

Il convient de souligner que toute planification fiscale doit s’inscrire dans un cadre légal et raisonnable. Pour que la stratégie décrite produise ses effets fiscaux escomptés, les prix de transfert et la réalité économique des opérations doivent être rigoureusement structurés afin de respecter les exigences réglementaires locales. D’une part, le droit fiscal américain impose des règles strictes en matière de prix de transfert (Transfer pricing) entre entreprises liées, exigeant que toutes les transactions interentreprises soient effectuées à valeur marchande juste. À défaut, l’entreprise s’expose à des contrôles fiscaux sévères et à des pénalités importantes. D’autre part, les autorités fiscales singapouriennes examinent la fréquence et l’intention des transactions pour déterminer si les recettes de la filiale relèvent de gains en capital ou de bénéfices commerciaux. Seuls les revenus qualifiés de nature d’investissement peuvent bénéficier de l’exonération. Par conséquent, la mise en œuvre de cette structure transfrontalière nécessite un accompagnement par des professionnels expérimentés en matière fiscale et de conformité, afin d’assurer à la fois l’efficacité fiscale et l’absence de risques réglementaires.

4. Conclusion

L’approche présentée ici constitue simplement une première idée de stratégie fiscale. Dans la pratique, de nombreux facteurs influencent la conception de la solution optimale : le modèle économique de l’entreprise minière, sa structure actionnariale, la législation de l’État concerné, ainsi que les conventions fiscales internationales. La planification fiscale n’est pas une formule universelle, mais un processus personnalisé adapté au cas par cas. L’équipe de conseil FinTax propose des solutions intégrées en fiscalité et comptabilité, aidant les entreprises à renforcer leur conformité et leur efficacité financière. Forts d’une riche expérience dans la gestion de problématiques fiscales transnationales complexes, nous accompagnons de nombreuses entreprises cotées en Crypto sur le marché américain ainsi que des multinationales. Si vous souhaitez approfondir et concrétiser une stratégie fiscale adaptée à votre situation, n’hésitez pas à nous contacter.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News