Étude sur le système fiscal et le cadre réglementaire des actifs cryptographiques en France : équilibre entre conformité et innovation

TechFlow SélectionTechFlow Sélection

Étude sur le système fiscal et le cadre réglementaire des actifs cryptographiques en France : équilibre entre conformité et innovation

Le présent article dresse un état des lieux du cadre réglementaire français existant, de la politique fiscale ainsi que des voies de convergence avec les normes internationales.

Rédaction : FinTax

1 Introduction

Dans le contexte de l'évolution rapide des marchés mondiaux d'actifs numériques, la France, en tant que membre clé de l'Union européenne, a progressivement mis en place un système réglementaire et fiscal pour les actifs cryptographiques qui respecte à la fois le cadre harmonisé de l'UE tout en conservant ses spécificités nationales. Depuis l'adoption en 2019 de la loi PACTE (Loi sur la croissance et la transformation des entreprises), jusqu’à l’entrée en vigueur complète en décembre 2024 du Règlement européen sur les marchés d’actifs crypto (MiCAR), le cadre institutionnel français a évolué d’une approche pionnière au niveau national vers une normalisation à l’échelle européenne. Parallèlement, la mise en œuvre de la Directive DAC8 (Directive d’assistance administrative dans le domaine de la fiscalité) et du Cadre de déclaration des actifs cryptos (CARF) de l’OCDE marque l’avènement d’une ère de transparence fiscale pour les actifs cryptos. Dans cet article, nous analysons l’architecture réglementaire existante en France, sa politique fiscale ainsi que son alignement progressif avec les normes internationales.

2 Aperçu du paysage réglementaire et fiscal français relatif aux actifs cryptos

La gouvernance française des actifs cryptos se caractérise par une régulation précoce et une imposition différenciée selon les catégories. Sur le plan réglementaire, la France a été la première à instaurer un régime d’enregistrement des prestataires de services sur actifs numériques (DASP), assurant ainsi une gestion conforme des institutions cryptos au sein de l’UE. À compter du 30 décembre 2024, le cadre DASP fait place au nouveau statut de CASP (prestataire de services sur actifs cryptos), conformément aux exigences du MiCAR. Cette transition marque le passage d’un système d’enregistrement volontaire à un régime d’autorisation obligatoire, imposant aux bourses, aux sociétés de custody et autres prestataires des exigences plus strictes en matière de capital, de gouvernance et de gestion des risques.

Sur le plan fiscal, l’Administration fiscale française (DGFiP) classe les contribuables selon la nature et la fréquence de leurs opérations, appliquant à chaque catégorie des règles et taux d’imposition différents. Les investisseurs occasionnels sont soumis à un taux forfaitaire de 30 %, tandis que les investisseurs professionnels relèvent d’un barème progressif allant de 0 % à 45 %. En outre, selon leur réalité économique, les mineurs de cryptomonnaies, les participants à la finance décentralisée (DeFi), les traders de NFT, les plateformes d’échange ou encore les gestionnaires de fonds sont respectivement soumis à des régimes fiscaux distincts tels que les bénéfices non commerciaux (BNC) ou l’impôt sur les sociétés. Ce système d’imposition segmenté reflète la reconnaissance par la France de la diversité des activités cryptos, tout en offrant aux différents acteurs une visibilité fiscale relativement claire.

L’évolution du système fiscal français a été marquée en 2019 par la loi PACTE, qui a défini le statut juridique des actifs cryptos, puis en 2023 par le changement du régime fiscal des investisseurs professionnels, passant des bénéfices industriels et commerciaux (BIC) au régime des BNC. Avec la mise en œuvre progressive des cadres DAC8/CARF, l’année 2026 deviendra la première année d’échanges automatiques transfrontaliers d’informations relatives aux transactions cryptos, mettant potentiellement fin à l’époque où l’anonymat permettait d’échapper à l’impôt. Ces évolutions successives illustrent l’ajustement constant entre soutien à l’innovation et exigence de conformité fiscale. Le tableau ci-dessous présente les principales étapes du développement du cadre réglementaire et fiscal français :

Tableau 1 : Chronologie du cadre réglementaire et fiscal français relatif aux actifs cryptos

3 Système réglementaire actuel : le passage du DASP au CASP

3.1 Autorités réglementaires principales et répartition des compétences

La régulation des actifs cryptos en France est assurée conjointement par deux entités : l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR). L’AMF est l’autorité principale chargée de l’enregistrement et de l’autorisation des prestataires de services sur actifs numériques (DASP), ainsi que de l’approbation des offres initiales de jetons (ICO). Son action porte principalement sur l’accès au marché, la transparence et la protection des investisseurs. L’ACPR, quant à elle, se concentre sur la conformité aux obligations de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT), garantissant que les actifs cryptos ne soient pas utilisés à des fins illégales.

3.2 Cadre juridique et convergence avec MiCAR

Avant l’entrée en vigueur de MiCAR, la régulation des marchés cryptos en France reposait principalement sur la loi PACTE. Cette dernière définit les actifs cryptos comme des « actifs numériques » et impose aux entités proposant des services tels que la conservation ou l’échange contre des monnaies fiduciaires de s’enregistrer auprès de l’AMF. Le 30 décembre 2024, MiCAR entre pleinement en application, plaçant la France dans une période charnière de transition du cadre DASP vers le cadre CASP harmonisé au niveau européen.

Selon la loi DDADUE, les institutions DASP déjà enregistrées auprès de l’AMF avant le 30 décembre 2024 bénéficient d’une période transitoire pouvant aller jusqu’au 1er juillet 2026. Pendant cette période, elles peuvent continuer à exercer en France, mais si elles souhaitent bénéficier du « passeport européen » pour opérer dans toute l’UE, elles doivent demander préalablement une autorisation MiCA. Sous MiCAR, les CASP doivent satisfaire à des exigences renforcées en matière de fonds propres, de gouvernance, de gestion des risques et de protection des clients.

3.3 Cadre de coopération internationale : DAC8/CARF et transparence fiscale

Pour renforcer davantage la transparence des marchés d’actifs cryptos, la France met progressivement en œuvre la directive DAC8 de l’UE et le Cadre CARF de l’OCDE. Selon le calendrier prévu, les CASP seront tenus, à partir de 2026, de collecter les données relatives aux transactions de leurs utilisateurs et de soumettre leur première déclaration annuelle aux autorités fiscales françaises avant le 15 juin 2027.

Cela signifie qu’à partir de 2027, un mécanisme d’échange automatique d’informations entre la France et les autres États membres de l’UE sera activé, permettant un partage systématique des données sur les transactions transfrontalières en cryptomonnaies. Ce changement marque la fin de l’anonymat relatif offert par les plateformes centralisées pour les transactions en actifs cryptos. La conformité fiscale passe désormais d’une déclaration volontaire par le contribuable à un système automatisé fondé sur les déclarations systématiques des CASP et l’échange transnational d’informations.

4 Régime fiscal des actifs cryptos : imposition différenciée et logique de déclaration

4.1 Principes d’imposition et conditions de déclenchement

Pour les particuliers, l’imposition des actifs cryptos en France repose sur le principe selon lequel l’événement imposable n’est déclenché que lors de la conversion en monnaie fiduciaire ou de l’achat de biens ou services. Autrement dit, seule la vente d’un actif crypto contre une monnaie légale ou son utilisation pour acquérir un bien ou un service génère un événement fiscal. L’échange direct entre cryptomonnaies (crypto-to-crypto) ne donne pas lieu, sous le régime actuel, à une imposition immédiate, une politique qui stimule fortement l’activité sur les protocoles blockchain.

Pour les investisseurs institutionnels et les entreprises, l’imposition suit le principe de réalisation comptable. Un échange crypto-to-crypto doit généralement être comptabilisé selon la juste valeur, entraînant potentiellement une obligation fiscale immédiate même sans conversion en monnaie fiduciaire. Cette approche est cohérente avec les règles comptables applicables aux actifs financiers traditionnels, exigeant que les entreprises évaluent leurs actifs cryptos à la clôture de chaque exercice et incluent les gains ou pertes latents dans le revenu imposable de la période. En outre, les pertes en capital des investisseurs institutionnels peuvent être reportées pour compenser les bénéfices futurs, offrant ainsi une marge de manœuvre accrue en matière de planification fiscale.

4.2 Classification des acteurs et structure tarifaire

Le droit fiscal français classe les acteurs selon leur nature et leurs activités, appliquant à chaque catégorie des règles spécifiques. Nous examinons ici les cas des investisseurs occasionnels, des investisseurs professionnels et traders, des entreprises minières et pools miniers, des participants à la DeFi et fournisseurs de liquidités, des traders de NFT, des plateformes d’échange et sociétés de custody, ainsi que des investisseurs institutionnels et gestionnaires de fonds.

4.2.1 Investisseurs occasionnels

Les investisseurs occasionnels sont des particuliers dont les opérations sont peu fréquentes, de faible ampleur et non professionnelles. L’administration fiscale utilise des critères qualitatifs plutôt que quantitatifs pour les identifier, tenant compte notamment de la complexité des opérations, des outils utilisés, de la fréquence et du volume des transactions, ainsi que de la part de ces revenus dans le revenu total du contribuable.

Ils sont soumis à un prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. Par ailleurs, les cessions annuelles inférieures à 305 euros sont exonérées, et les pertes réalisées au cours de l’année peuvent venir en déduction des gains de la même année. Le gain net est calculé selon la méthode du portefeuille (« Portfolio Method »). La formule est la suivante :

Gain net = Prix de vente – (Coût total d’acquisition × Prix de vente) / (Valeur totale du portefeuille à la date de transaction)

Cette méthode permet de prendre en compte la base de coût globale du portefeuille, simplifiant considérablement la déclaration par rapport à un calcul transaction par transaction. En outre, les investisseurs occasionnels ont la possibilité de renoncer au PFU pour opter pour l’imposition au barème progressif de l’impôt sur le revenu (0 %-45 %) augmenté des 17,2 % de prélèvements sociaux. Ce choix peut offrir des opportunités d’optimisation fiscale aux contribuables à revenus modérés.

4.2.2 Investisseurs professionnels et traders actifs

Les investisseurs professionnels sont des personnes physiques ou morales dont les opérations sont fréquentes, importantes en volume, représentent une part significative de leurs revenus, utilisent des outils spécialisés et présentent un caractère commercial. Depuis le 1er janvier 2023, leur régime fiscal est passé des bénéfices industriels et commerciaux (BIC) à celui des bénéfices non commerciaux (BNC).

Ils sont soumis au barème progressif de l’impôt sur le revenu (0 %-45 %) majoré de 17,2 % de prélèvements sociaux. Leur charge fiscale augmente donc avec leurs revenus, pouvant atteindre 45 % d’impôt sur le revenu. Le revenu imposable correspond au gain net, soit les bénéfices totaux moins les pertes. Contrairement aux investisseurs occasionnels, ils peuvent déduire leurs pertes de l’année courante, mais celles-ci ne peuvent pas être reportées sur les années suivantes.

Tableau 2 : Comparaison entre investisseur occasionnel et professionnel

La distinction entre professionnel et occasionnel repose sur des critères qualitatifs, notamment la complexité, les outils utilisés, la fréquence, le volume des transactions et leur part dans le revenu global.

4.2.3 Entreprises minières et opérateurs de pools miniers

Les revenus issus du minage sont traités selon le régime des bénéfices non commerciaux (BNC) et doivent être intégrés au revenu annuel au moment de leur obtention, selon leur valeur de marché. Selon les orientations publiées en août 2019 par la DGFiP, les revenus de minage ne sont pas soumis à la TVA.

Le revenu est reconnu au moment où l’actif est obtenu, selon le prix du marché à cette date. Par exemple, si un mineur obtient 1 BTC un jour donné, ce montant est comptabilisé comme revenu imposable au cours de cette journée. L’entreprise peut déduire les coûts directement liés au minage, tels que l’électricité, l’amortissement du matériel, les frais de maintenance et les coûts du système de refroidissement, conformément aux règles générales de déduction des charges professionnelles.

En l’absence de prestation de service personnalisée à un bénéficiaire spécifique, l’activité de minage n’est pas considérée comme une opération taxable à la TVA. Ainsi, le mineur n’a pas à payer de TVA sur les récompenses obtenues et ne peut pas non plus déduire la TVA. Pour les participants à un pool minier, le traitement fiscal est identique à celui du mineur indépendant, c’est-à-dire soumis au régime BNC. L’opérateur du pool, en tant qu’intermédiaire, doit fournir aux participants un relevé détaillé de la distribution des revenus afin qu’ils puissent déclarer correctement leurs gains.

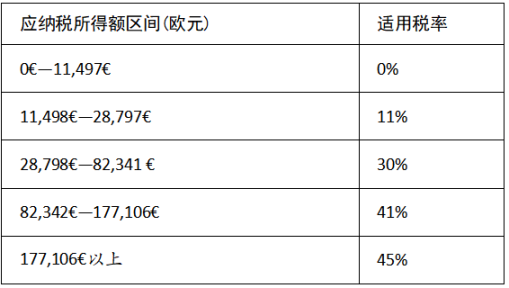

Tableau 3 : Barème progressif 2026 pour le revenu net BNC en France

4.2.4 Plateformes d’échange et sociétés de custody

Les plateformes d’échange et les sociétés de custody sont soumises à une réglementation stricte en France. À compter du 30 décembre 2024, ces entités doivent passer du statut DASP au statut CASP pour se conformer au MiCAR.

En tant qu’entités commerciales, leurs revenus (frais de transaction, de garde, intérêts, etc.) sont soumis à l’impôt sur les sociétés selon les règles françaises. Le taux standard est de 25 % depuis 2022. Selon les règles de TVA de l’UE et de la France, l’échange d’actifs cryptos est généralement considéré comme un service financier et peut bénéficier d’une exonération de TVA. Toutefois, certains services annexes (conseil, garde, etc.) peuvent être imposables.

Les CASP doivent respecter des exigences renforcées en matière de fonds propres, de gouvernance, de gestion des risques et de protection des clients. Toutefois, les coûts de conformité associés devraient pouvoir être déduits en tant que charges professionnelles.

4.2.5 Investisseurs institutionnels et gestionnaires de fonds

Les gains tirés des transactions sur actifs cryptos par des investisseurs institutionnels sont imposables selon le régime de l’impôt sur les sociétés. Les sociétés ou fonds établis en France doivent inclure leurs plus-values dans leurs bénéfices annuels. Ces revenus sont traités comme des revenus d’exploitation ordinaires, soumis au taux standard de 25 %. Selon la structure du fonds (UCITS, AIF, etc.), le traitement fiscal peut varier, certains types pouvant bénéficier d’un régime fiscal privilégié. Pour certaines entités relevant de normes comptables spécifiques, le principe de « mark-to-market » peut s’appliquer, obligeant à évaluer et imposer les gains latents à la clôture de chaque exercice.

À la différence du PFU fixe de 30 % applicable aux particuliers, les petites et moyennes entreprises (PME) éligibles dont le chiffre d’affaires est inférieur à un certain seuil (généralement 7 630 000 euros) bénéficient d’un taux réduit de 15 % sur les premiers 42 500 euros de bénéfice, le surplus étant imposé à 25 %.

Tableau 4 : Comparaison entre investisseur individuel et institutionnel

Par ailleurs, lors de transactions transfrontalières, les investisseurs institutionnels doivent tenir compte des conventions fiscales bilatérales et des obligations d’échange d’informations prévues par les cadres CARF/DAC8 (voir section 3.3).

4.2.6 DeFi et NFT : catégories fiscales encore mal définies en France

Les participants à la DeFi — stakers, participants au yield farming, utilisateurs de plateformes de prêt — tous ceux qui verrouillent des actifs cryptos dans des contrats intelligents pour générer des rendements — n’ont pas de qualification fiscale claire en France. Aucun texte spécifique ni instruction fiscale n’existe actuellement. D’après les orientations disponibles, les revenus issus du staking ou du yield farming pourraient relever du régime BNC, étant donné leur contribution au fonctionnement du réseau blockchain, et devraient être déclarés à leur valeur de marché au moment de leur réception. Toutefois, cette interprétation reste sujette à confirmation.

En attendant une clarification législative, les participants à la DeFi doivent conserver scrupuleusement toutes les traces de leurs opérations — dates de staking, montants perçus, cours du marché à la date de perception — et consulter un conseiller fiscal lors de la déclaration.

La qualification fiscale des NFT en France reste très incertaine, faute de textes spécifiques ou d’instructions claires. Selon leur qualification juridique, les taux d’imposition peuvent varier fortement : s’ils sont assimilés à des actifs numériques (comme les cryptomonnaies), ils relèvent du PFU à 30 % ou du barème progressif (0 %-45 %) selon le statut du détenteur ; s’ils sont considérés comme des œuvres d’art, ils bénéficient d’un régime forfaitaire avantageux de 6,5 % appliqué au prix total de vente. Ce régime simplifié et favorable vise à encourager le marché de l’art.

Face à cette incertitude, les traders de NFT doivent conserver des documents détaillés — prix d’achat, prix de vente, date, caractéristiques spécifiques du NFT — et consulter un expert fiscal pour déterminer la qualification la plus appropriée.

5 Conclusion et perspectives

La construction institutionnelle française dans le domaine des actifs cryptos reflète une stratégie équilibrée entre encadrement et incitation. Grâce à la mise en œuvre de MiCAR et des cadres DAC8/CARF, la France transforme son avance réglementaire initiale en un avantage concurrentiel à l’échelle européenne. Cependant, ce processus marque aussi la fin de l’anonymat relatif des transactions cryptos, orientant progressivement le marché vers une plus grande transparence. Pour s’adapter à ces changements, particuliers et institutions doivent adopter des démarches différentes :

Les particuliers doivent mettre en place un registre complet de leurs transactions, utiliser des logiciels fiscaux spécialisés pour enregistrer chaque opération. Au-delà du seuil d’exonération de 305 euros, ils doivent veiller à déclarer précisément leurs opérations afin d’éviter tout risque de non-conformité lié à des comptes à l’étranger non déclarés. Ils doivent également suivre attentivement l’avancement de DAC8/CARF et anticiper les impacts de l’échange automatique d’informations à partir de 2027.

Les prestataires de services cryptos doivent accélérer leur transition du DASP vers le statut CASP, en renforçant particulièrement leurs procédures internes de LCB-FT pour répondre aux exigences accrues de MiCAR en matière de fonds propres et de conformité opérationnelle. Ils doivent aussi développer des systèmes robustes de collecte et de reporting de données pour se préparer à l’obligation de déclaration DAC8/CARF à partir de 2026. Enfin, tant les institutions que les particuliers doivent rester vigilants quant aux évolutions réglementaires concernant la qualification juridique de la DeFi et des NFT, ainsi que la coordination entre États membres de l’UE et l’efficacité de la mise en œuvre de DAC8/CARF.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News