Nouvelles preuves : Décrypter la structure de Ponzi de MSTR

TechFlow SélectionTechFlow Sélection

Nouvelles preuves : Décrypter la structure de Ponzi de MSTR

Pour les spéculateurs : ils cherchent des gains plus élevés, pas qui détient le plus de bitcoins.

Rédaction : Sima Cong, chaîne AI

Dans le domaine financier, aucune stratégie n'est infaillible.

Le scénario d'échec de MicroStrategy ne nécessite pas une forte baisse du prix du bitcoin, et en réalité, MicroStrategy ne craint même pas la baisse du prix du bitcoin.

Pour les spéculateurs : ce qui compte, c'est la hausse potentielle, pas qui détient le plus de bitcoins.

Nous devons clarifier un fait largement ignoré : l'actif véritablement négocié par les investisseurs est l'action de MicroStrategy. L'insistance continue de Saylor sur les plateformes de médias sociaux quant au fait que le bitcoin serait la « terre promise » n'est pas motivée par la foi, mais par une habile manipulation conceptuelle consistant à établir une équivalence trompeuse. Il déplace ainsi l'anticipation des investisseurs du cours de l'action vers l'avenir du bitcoin. Les fournisseurs de financement de MicroStrategy perçoivent parfaitement cette manœuvre, qu'ils acceptent tacitement. Qu'il s'agisse d'obligations convertibles, d'actions privilégiées ou d'actions ordinaires, tous reviennent à un fait fondamental : il faut toujours un prochain acheteur.

Dans une ère de surcharge d'information et de perte de repères, le capital ne poursuit plus seulement le profit, mais la « possibilité de titriser les récits ».

En outre, j'expliquerai systématiquement pourquoi MicroStrategy continue d'acheter du bitcoin aux plus hauts niveaux de prix.

Introduction

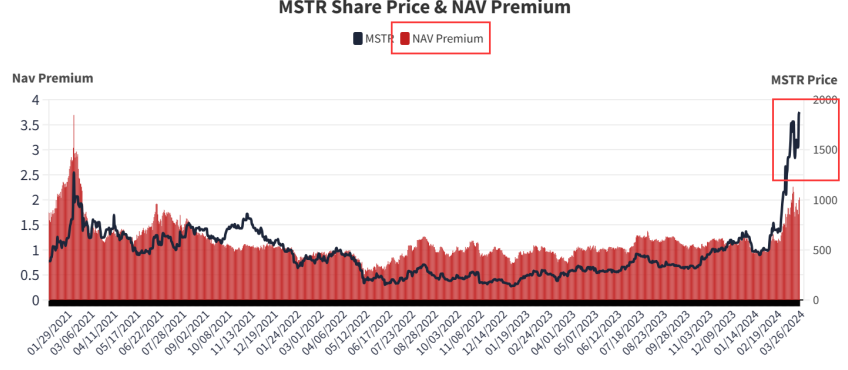

Récemment, des discussions sur l'arrêt potentiel du modèle de MicroStrategy ont envahi les plateformes sociales, avec un sentiment généralisé de déjà-vu. Ce phénomène découle du mNAV de MicroStrategy qui se contracte continuellement, accompagné d'une chute du cours de l'action, soulevant des inquiétudes quant à ses difficultés de financement et donc à un possible arrêt de ses opérations.

La première conséquence visible est la baisse constante de son cours de bourse, qui n'a pas suivi la hausse liée à ses achats de bitcoin. Par rapport à son sommet relatif de juillet, il a chuté de plus de 20 %.

Pendant ce temps, le prix du bitcoin n'a pas connu de baisse significative.

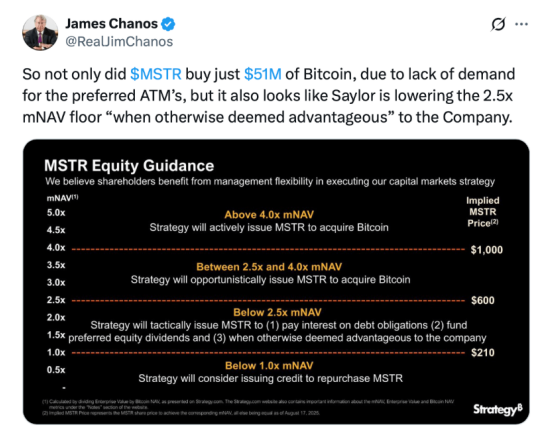

Lors de la conférence téléphonique sur les résultats du deuxième trimestre 2025, l'entreprise s'était engagée à ne pas émettre de nouvelles actions ordinaires si le mNAV était inférieur à 2,5 fois, sauf obligations spécifiques. Beaucoup ont vu dans cet engagement une protection contre une dilution excessive des actionnaires.

Mais le retournement a été extrêmement rapide.

Le 18 août 2025, des observateurs affirmaient que l'entreprise avait brusquement abandonné cette mesure de protection. Sa nouvelle politique autorise désormais l'émission d'actions même lorsque le mNAV est inférieur à 2,5 fois, « si la direction le juge avantageux ». Cette annonce a provoqué une vive colère chez les investisseurs, qui y ont vu un piège, augmentant considérablement le risque de dilution, d'autant que le mNAV récemment publié s'approche de 1,68 fois.

Le 20 août, Strategy (MSTR) a annoncé l'abaissement du seuil d'émission d'actions afin de lever davantage de fonds pour acheter du bitcoin.

Des poursuites collectives intentées cette année accusent l'entreprise d'avoir fait des déclarations trompeuses concernant sa stratégie bitcoin et sa situation financière. À la fin de l'année dernière, des analystes comme Michael Lebowitz critiquaient Strategy, affirmant qu'elle « exploitait les investisseurs » en utilisant un discours optimiste sur le bitcoin pour accroître la volatilité de son action et obtenir un financement moins coûteux.

Quant à la raison de cet abandon d'un engagement pourtant récent, elle pourrait résider dans la demande limitée du marché pour les actions privilégiées de MicroStrategy.

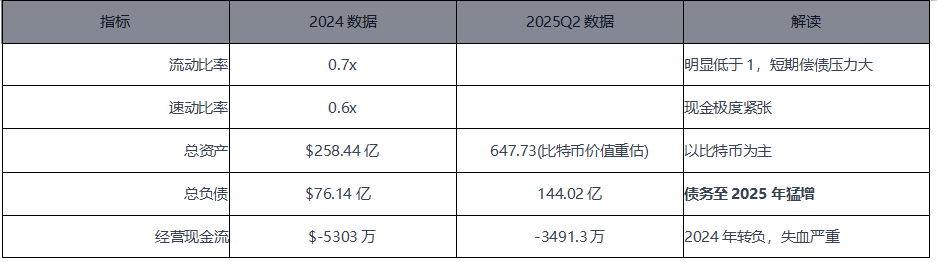

Analysons d’abord la situation financière de MicroStrategy

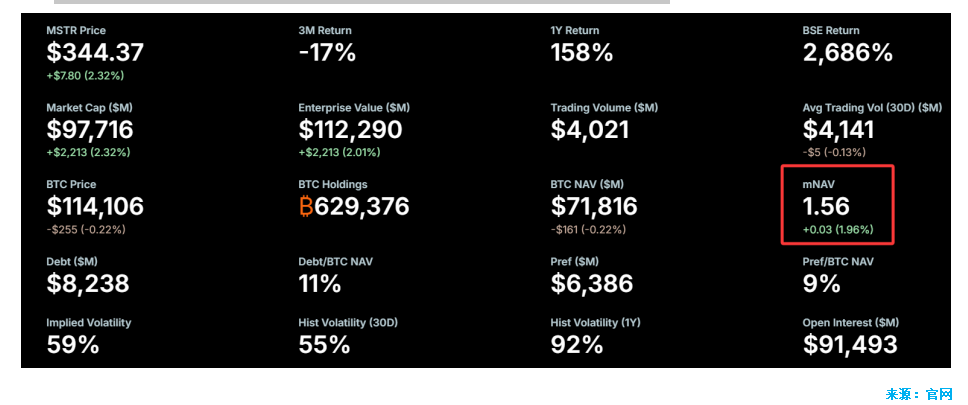

Le mNAV de MicroStrategy est passé de 3,89 fois en novembre 2024 à 1,56 fois en août 2025, marquant une contraction importante.

Examinons maintenant ses données financières :

À titre d'exemple, prenons les chiffres de 2024 :

-

EBITDA : -1,85 milliard USD (perte massive, reflétant la pression sur l'activité principale et la forte volatilité du bitcoin)

-

Flux de trésorerie libre avec effet de levier : -66,51 millions USD (sortie réelle de trésorerie de l'entreprise, « déficit de trésorerie » après intérêts et dépenses d'investissement)

Cela montre que même avec un EBITDA négatif, l'entreprise doit continuer à payer des intérêts et des dépenses en capital, aggravant la pression sur sa trésorerie et augmentant le risque.

L'EBITDA reflète le « bénéfice pur de l'activité principale », sans déduction des dépenses d'investissement, des intérêts ni des impôts. Le flux de trésorerie libre avec effet de levier représente l'argent réellement disponible pour les actionnaires, après déduction des taxes opérationnelles, des dépenses d'investissement (comme l'achat d'équipements ou la R&D) et de tous les paiements d'intérêts sur la dette.

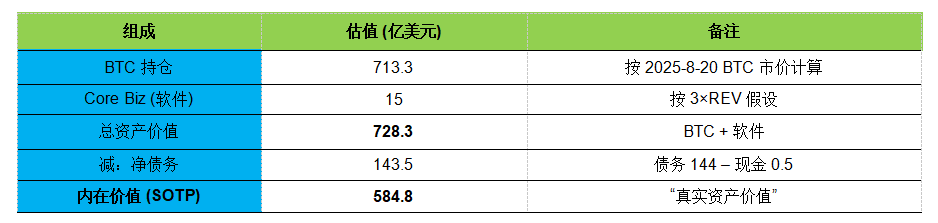

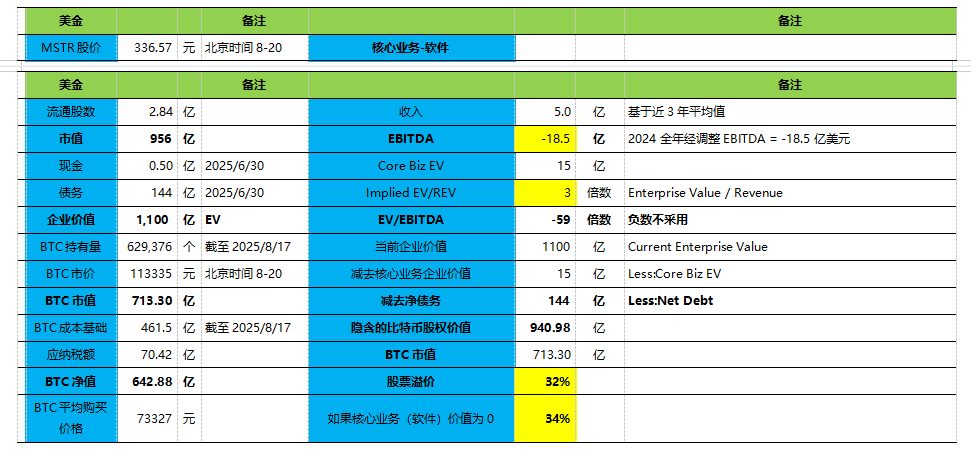

Évaluation

Utilisons désormais les données les plus récentes pour procéder à deux méthodes d'évaluation.

SOTP

Valeur implicite du bitcoin par action

Les multiples EV/REV des entreprises SaaS/logiciels traditionnels à faible croissance se situent entre 2 et 6 fois. L'activité logicielle de MSTR étant presque stagnante, elle est valorisée à 3 fois.

Conclusion :

-

La valeur implicite du bitcoin pour MSTR (94,1 milliards) est nettement supérieure à la capitalisation réelle du BTC (71,3 milliards) ;

-

Si l'activité principale (logiciels) vaut 0, la prime atteint 34 % ;

-

EV implicite du BTC = 108,5 milliards vs capitalisation réelle du BTC à 71,3 milliards → prime de 52 % ;

-

Le cours de MSTR devrait être à 256,4 pour annuler la prime, soit une baisse nécessaire de 24 % (à partir de 336,57) ;

-

Si la quantité reste inchangée, le bitcoin devrait atteindre 150 000 $ pour annuler la prime (contre 113 335 $ le 8-20), soit une hausse de 32,35 % ;

-

Si MSTR cesse désormais tout achat de bitcoin, avec nombre constant et cours inchangé, même si le prix du bitcoin chute à 70 000 $, la prime resterait à 112 % ;

-

Mais si la quantité reste inchangée, le prix du bitcoin stable à 120 000 $, et que le cours de MSTR chute à 200 $, alors on aurait une décote.

Un phénomène impossible à ignorer

À mai 2025, 199 entités détenaient ensemble 3,01 millions de BTC (environ 315 milliards USD), et ce chiffre continue de croître rapidement.

D'après les données de Bitcointreasuries.net, 199 entités détiennent actuellement 3,01 millions de BTC (315 milliards USD). Parmi elles, 147 entreprises privées et cotées détiennent 1,1 million de BTC (115 milliards USD).

Récemment, plusieurs entreprises ont annoncé de nouvelles stratégies de trésorerie en bitcoin. Ces sociétés incluent des entreprises diversifiant leur bilan ainsi que des entreprises spécialisées dans la trésorerie bitcoin, provenant de différents pays et secteurs.

À mi-2025, plus de 40 entreprises ont publiquement annoncé intégrer du bitcoin à leur bilan, levant des dizaines de milliards de dollars pour exécuter ces stratégies, avec des différences notables en termes de secteur, de localisation, de modèle d’exécution et de cotation.

On note notamment :

· Metaplanet (Japon) : l’un des premiers participants internationaux, profitant de l’environnement de taux ultra-bas au Japon ;

· Semler Scientific et GameStop (États-Unis) : leurs stratégies de trésorerie en bitcoin ont attiré l’attention des médias traditionnels ;

· Twenty One Capital : entreprise spécialisée soutenue par Tether et Cantor ;

· Strive et Nakamoto : introduites rapidement en bourse via fusion inversée.

L’expansion des entreprises de trésorerie en bitcoin en est encore à ses débuts, mais ce modèle commence à s’étendre à d’autres actifs cryptos —

Par exemple : Solana : DeFi Development Corp (capitalisation de 100 millions USD, détient plus de 420 000 SOL), Upexi et Sol Strategies ; Ethereum : SharpLink Gaming, ayant levé 425 millions USD lors d’un tour de financement dirigé par Consensys.

Un fait très concret : la forte hausse du cours de bourse

Metaplanet, surnommée « la version japonaise de MicroStrategy », a vu son cours bondir de 145,59 % depuis le début de l'année 2025.

Sequans Communications a levé 384 millions USD via les marchés financiers (dette et actions) pour acheter le jeton le plus populaire au monde. Après l'annonce, son cours a grimpé de 160 %. Pourtant, c'est une société semi-conductrice peu connue.

En grande partie, cela s'explique par la prédication de Michael Saylor, ardent promoteur du bitcoin. Depuis 2020, ce géant américain de la crypto achète chaque semaine des milliards de dollars de bitcoin et organise des conférences pour encourager les autres à l'imiter. L'entreprise Strategy, initialement une société logicielle, s'est transformée en accumulateur de bitcoin, voyant son cours grimper de plus de 3 000 % ces cinq dernières années.

Des entreprises biotechnologiques, minières d'or, hôtelières, constructrices de véhicules électriques ou fabricants de cigarettes électroniques s'engagent toutes dans l'achat de jetons cryptos.

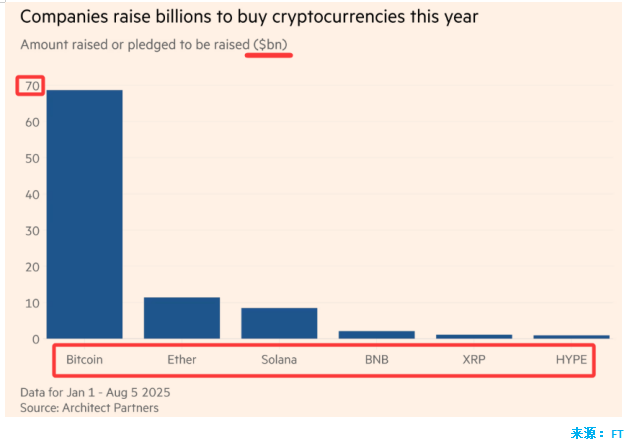

À la date du 5 août, environ 154 sociétés cotées avaient levé ou s’étaient engagées à lever 98,4 milliards USD pour acheter des cryptomonnaies. Avant cette année, seulement 10 sociétés avaient levé 33,6 milliards USD.

La société médiatique de la famille Trump a levé 2 milliards USD en juillet pour acheter du bitcoin et d'autres actifs connexes.

Les entreprises capables de démontrer leur engagement à lever continuellement des fonds pour acheter des cryptomonnaies attirent les investisseurs, qui valorisent leurs actions au-delà même de la valeur du bitcoin qu’elles détiennent.

Un risque sous-estimé mais susceptible de provoquer de fortes fluctuations

L'effondrement de MicroStrategy ne nécessite pas forcément une forte baisse du prix du bitcoin.

Pourquoi les investisseurs paient-ils une prime au départ ? Parce qu'ils espèrent obtenir à l'avenir un rendement plus élevé en bitcoin par action. En effet, si l'entreprise peut acheter rapidement davantage de bitcoin, les actionnaires détiennent indirectement plus de bitcoin par action.

De plus en plus d'entreprises cotées annoncent ce type de stratégie de réserve, étendant désormais celle-ci à d'autres cryptomonnaies.

Ces deux points mettent justement en lumière un fait largement sous-estimé : un chemin de crise latent.

Convergence de la prime de MicroStrategy → difficultés de financement → recours forcé au bitcoin → effet de signal → réaction en chaîne sur le marché, formant un scénario de crise potentiel.

-

Départ : convergence de la prime — la prime du cours de MSTR par rapport à la valeur de son BTC détenu disparaît progressivement.

-

Étape intermédiaire : blocage de MSTR — MSTR ne peut plus lever de fonds pour acheter davantage de BTC à « forte prime », le marché anticipe une disparition de sa demande.

-

Transmission directe : demande affaiblie — MSTR, grand acheteur, perd sa capacité d'effet de levier, creusant un déficit important côté demande du BTC.

-

Conséquence : baisse du BTC — détérioration des anticipations des investisseurs, chute systématique du prix du BTC.

-

Rétroaction — baisse du BTC → contraction des actifs de MSTR → baisse du cours → passage de prime à décote → accélération de la panique sur le marché.

Lorsque d'autres actions « proxy bitcoin » similaires offrent des hausses plus importantes, le capital spéculatif migre naturellement vers les actifs offrant un meilleur rendement. MicroStrategy, autrefois unique, voit sa rareté diluée par d'autres « imitateurs » et surtout par les ETF plus directs.

La structure de financement de MicroStrategy comprend des dettes productrices d’intérêts, telles que des obligations convertibles. Ces dettes impliquent des paiements d’intérêts fixes, des charges rigides. Lorsque le financement par actions devient difficile, la solution la plus directe pour maintenir l’activité et rembourser la dette consiste à utiliser son actif le plus précieux — le bitcoin — comme garantie pour des prêts.

Si le prix du bitcoin n’augmente pas suffisamment, ou si l’entreprise ne peut plus obtenir de nouveaux prêts pour « rembourser la dette par la dette », elle sera inévitablement confrontée au remboursement rigide de la dette ou au paiement des intérêts. La vente de bitcoin deviendra alors la seule option. Cet épisode peut parfaitement se produire. Le modèle financier de MicroStrategy est essentiellement une énorme option d’achat unidirectionnelle sur le bitcoin ; si le sous-jacent ne monte pas, il fera face à une crise de liquidité.

Peu importe la quantité. Pour une entreprise qui a fait du « acheter, ne jamais vendre » un dogme et s’est positionnée comme croyante du bitcoin, même la vente de 1 000 bitcoins aura un sens symbolique bien supérieur à son impact financier.

-

Effondrement de la foi : cela enverra un signal au marché — la foi de Saylor n’est pas inconditionnelle, le modèle de l’entreprise n’est pas infaillible, ils céderont aussi sous la pression.

-

Effondrement du modèle : cela provoquera une crise de confiance sur l’ensemble des « actions proxy bitcoin » et des modèles de prêt en cryptomonnaie, car MicroStrategy, leader du secteur, une fois tombé, remettra en question tout le modèle.

Dans le jeu où « celui qui accumule le plus gagne », MSTR n’est pas irremplaçable — il n’est qu’un « détenteur de BTC avec effet de levier ». Et le vrai vainqueur de ce jeu n’est pas le premier arrivé, mais celui qui « a le plus d’argent, sait le mieux lever des fonds et raconter des histoires ».

Ce que les gens recherchent, c’est qui a la plus forte hausse de cours, le plus fort caractère spéculatif. La vraie compétition n’est pas « qui croit le plus au BTC », mais « qui sait le mieux lever des fonds, dont le cours monte le plus vite ».

Bien que Saylor prêche la « terre promise » du bitcoin, l’objectif final des investisseurs est la hausse spéculative de l’action. Lorsque la performance de l’action de MicroStrategy stagne par rapport à ses pairs, voire au bitcoin lui-même, les investisseurs l’abandonneront, car sa valeur spéculative est perdue.

Pour les spéculateurs : ce qui compte, c’est « un actif plus dynamique, avec une hausse de cours plus spectaculaire », pas qui détient le plus de bitcoins.

Cette quête de spéculation déconnecte le destin de l’entreprise du prix du bitcoin, la reliant plutôt à sa propre performance relative en bourse.

Si accumuler du bitcoin est la terre promise, alors avoir plus d’argent est la réponse.

Le modèle de MicroStrategy ne possède aucune barrière protectrice. Son avantage concurrentiel tient uniquement au fait d’avoir commencé en premier, sans brevet, technologie ou marque pour le protéger. N’importe quelle entreprise disposant de suffisamment de capitaux peut copier ce modèle : émettre des actions, emprunter, acheter du bitcoin.

Les 154 entreprises cotées ayant levé ou promis de lever 98,4 milliards USD pour acheter des cryptomonnaies ont pleinement validé ce constat.

Le point de rupture potentiel de MicroStrategy ne réside pas dans le prix du BTC lui-même, mais dans l’érosion de l’attrait de son modèle boursier. Lorsqu’elle ne pourra plus attirer de fonds via « l’arbitrage boursier », ce modèle cessera automatiquement, voire déclenchera un désengagement inversé à cause des dépenses fixes. Le bitcoin n’est que son « instrument », l’enjeu central étant de savoir « si le marché est encore prêt à payer une prime pour son action ».

-

Fragilité structurelle des entreprises ;

-

Effet de levier de la foi du marché ;

-

Risque non linéaire dans l’écosystème des actifs cryptos ;

C’est précisément le prélude typique d’un événement « cygne noir » : un problème apparemment localisé (difficulté de financement de MSTR) pouvant provoquer une onde de choc mondiale par effet de signal.

Ce pourrait même être une impasse inévitable

Il ne s’agit plus ici de la « foi » personnelle de « MicroStrategy » ou de « Saylor », mais de la logique mathématique et humaine inhérente au modèle économique lui-même.

C’est un jeu de « qui monte le plus vite » : le modèle économique de MicroStrategy repose essentiellement sur son statut de précurseur, incitant le marché à payer une prime pour son action. Mais avec l’arrivée de nouveaux acteurs, ce jeu devient une course à la hausse la plus rapide, la plus attractive. Si la croissance de l’action de MicroStrategy est dépassée, elle perdra l’intérêt des spéculateurs, et donc sa seule source de financement.

Déconnexion entre actif principal et source de valeur :

-

L’actif principal de l’entreprise est le bitcoin.

-

Mais sa source de valeur réside dans la prime spéculative.

-

Ces deux sources ne sont pas directement liées. Le prix du bitcoin peut stagner, mais si de nouveaux actifs plus spéculatifs apparaissent, la prime de MicroStrategy sera absorbée.

La « rationalité » de MSTR repose sur un « avantage relatif de performance », pas sur une valeur absolue.

Les investisseurs ne diront pas : « Le BTC a monté, MSTR aussi, c’est bien. »

Ils diront : « Le BTC a monté de 30 %, MSTR seulement de 10 %, pourquoi ne pas acheter directement du BTC ? »

Son sort ne dépend pas du prix du bitcoin lui-même, mais de :

La volonté des spéculateurs à continuer de la traiter comme une version « levier du bitcoin » à spéculer.

Dès que le marché cessera de croire qu’elle est le meilleur « représentant de la terre promise du bitcoin », elle entrera dans une trajectoire d’arrêt automatique → désengagement inversé.

Pourquoi MicroStrategy continue-t-elle d’acheter du bitcoin aux plus hauts niveaux de prix ?

Cela semble depuis toujours aller à l’encontre du bon sens. Même si Saylor affirme que le bitcoin est l’avenir, pourquoi acheter aux plus hauts alors que le prix du bitcoin est public ?

La réponse est que le modèle de MicroStrategy comporte une exigence intrinsèque qui impose d’acheter aux plus hauts.

L’acte même d’« acheter » constitue l’une des étapes les plus cruciales du modèle économique de MicroStrategy, allant bien au-delà de l’augmentation de ses positions en bitcoin.

Pour une entreprise fortement dépendante du financement, la taille du bilan est cruciale.

Lorsque MicroStrategy lève des fonds via l’émission d’actions ou d’obligations à forte prime, puis convertit ces fonds en bitcoin, cela augmente rapidement le total de ses actifs, amplifie l’élasticité de son compte de résultat (gains reconnus lors de la hausse du BTC, attirant des capitaux spéculatifs), donnant ainsi l’image d’une entreprise plus « grande », plus « solide ».

Cet effet de taille facilite l’accès au prochain tour de financement, que ce soit par des prêts bancaires (garantis par des actifs élargis) ou par l’émission d’actions sur les marchés financiers. Une fois le financement obtenu, l’entreprise a transféré le risque aux nouveaux investisseurs. À moins d’un effondrement brutal du bitcoin entraînant une insolvabilité, elle est temporairement en sécurité.

Cet acte d’« acheter aux plus hauts » constitue la forme la plus efficace de communication non verbale.

Quand les petits porteurs hésitent à savoir si « c’est un sommet », Saylor et MicroStrategy répondent par l’action : « Non. »

C’est une technique marketing sophistiquée visant à renforcer le récit. Elle envoie au marché les signaux suivants :

-

« Nous avons assez confiance pour acheter massivement, même à ce niveau de prix. »

-

« Comparé à la valeur future du bitcoin, le prix actuel est négligeable. »

-

« Ne vous inquiétez pas, suivez-nous. »

Ce comportement d’achat aux sommets vise à attirer de nouveaux « acheteurs finaux ». En montrant une foi intrépide, il dissipe la peur des nouveaux investisseurs, assurant ainsi un flux continu de capitaux. Il donne aux petits porteurs l’illusion qu’il n’est pas nécessaire de bien choisir le moment, en montrant par l’exemple « nous osons acheter haut » → renforce la foi.

Deux preuves directes

Tout d’abord, Saylor publie continuellement sur la plateforme X le nombre de bitcoins détenus et leur valeur totale, ainsi que les profits comptables réalisés, sans relâche.

1. Expansion du bilan

Les actifs numériques (BTC) sont inscrits au bilan à leur juste valeur :

Hausse du BTC → valeur des actifs explose → augmentation du total des actifs et des capitaux propres → amélioration du ratio d’endettement (apparence plus sécurisée) ;

2. « Embellissement » du compte de résultat

Si le BTC monte → création de « gains latents » → inscrits comme « autres revenus » → compense les faibles profits ou pertes de l’activité logicielle → bénéfice net positif → apparence de « forte rentabilité » ;

Mais attention, ces gains sont latents, non monétaires, non durables, purement théoriques, mais suffisants pour soutenir le cours de l’action et le financement.

Voilà donc pourquoi MicroStrategy continue d’acheter du bitcoin aux plus hauts niveaux de prix. Maintenant, comprenez-vous pourquoi Saylor ose annoncer des prix extrêmes pour le bitcoin à long terme ?

14 décembre 2000

La Securities and Exchange Commission (SEC) a annoncé aujourd'hui que deux cadres dirigeants de MicroStrategy Inc. ainsi que son ancien directeur financier ont accepté de payer au total 11 millions de dollars pour régler des accusations civiles de fraude comptable liées à la reclassification des résultats financiers du fournisseur de logiciels en mars dernier.

La SEC indique que MicroStrategy a effectivement accepté une injonction et s'est engagée à apporter des « changements importants » à ses processus internes afin de garantir sa conformité future aux lois sur les valeurs mobilières. En outre, le directeur financier de l'entreprise et le responsable comptable ont accepté des injonctions distinctes concernant des violations des obligations de déclaration et de conservation des documents.

Dans le cadre de l'accord de règlement avec la SEC, Michael Saylor, PDG de MicroStrategy, ainsi que Sanju Bansal, directeur des opérations, et Mark Lynch, ont démissionné plus tôt cette année de leur poste de directeur financier du développeur de logiciels d'analyse de données.

La SEC précise que ces trois cadres n'ont ni admis ni nié les accusations de fraude comptable. Toutefois, ils ont convenu de payer chacun une amende civile de 350 000 dollars, ainsi que de rembourser conjointement un montant total de 10 millions de dollars, dont 8,3 millions pour Saylor. Mark Lynch a également accepté une interdiction d'exercer toute activité comptable pendant au moins trois ans.

La SEC avait ouvert une enquête en mars après avoir révélé que MicroStrategy avait gonflé ses revenus et bénéfices des deux années précédentes, nécessitant une reclassification de ses résultats financiers.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News