Pourquoi les entreprises en difficulté achètent-elles massivement du bitcoin ?

TechFlow SélectionTechFlow Sélection

Pourquoi les entreprises en difficulté achètent-elles massivement du bitcoin ?

Il peut être plus avantageux sur le plan fiscal d'investir dans des entreprises détenant de grandes quantités de cryptomonnaies plutôt que de détenir directement des cryptomonnaies.

Rédaction : Nikou Asgari

Traduction : Block unicorn

Il y a trois mois, George Karam n’aurait jamais imaginé que sa société de semi-conducteurs puisse commencer à acheter du bitcoin.

Le cours de son entreprise cotée à New York stagnait depuis longtemps, et Karam s’est intéressé au bitcoin après avoir lu une information selon laquelle le titre d’une société de santé avait grimpé en flèche suite à l’achat de cryptomonnaie. « Après un échec commercial qui a effrayé les investisseurs, je cherchais un moyen de libérer la valeur de l’entreprise », explique-t-il.

Après consultation avec son conseil d’administration et certains investisseurs, Karam a décidé de lancer une stratégie bitcoin. Sequans Communications a levé 384 millions de dollars sur les marchés de la dette et des capitaux propres pour acheter la cryptomonnaie la plus populaire au monde. Son action a bondi de 160 % après l’annonce.

« L’an dernier, je ne l’aurais pas dit, mais aujourd’hui je suis entièrement convaincu… J’ai 100 % confiance dans le fait que le bitcoin sera là pour toujours », affirme Karam.

Ce néophyte des cryptomonnaies doit beaucoup à la transformation opérée par l’évangéliste du bitcoin Michael Saylor. Depuis 2020, cet homme d’affaires américain achète chaque semaine des milliards de dollars de bitcoin et organise des conférences pour encourager les autres à l’imiter. Strategy, l’entreprise logicielle de Saylor devenue un accumulateur de bitcoin, est désormais valorisée environ 115 milliards de dollars, presque le double de la valeur de ses bitcoins détenus, attirant un afflux massif d’investisseurs. La semaine dernière, Strategy a acheté 2,5 milliards de dollars de bitcoin, son troisième plus gros achat. Son action a grimpé de plus de 3 000 % en cinq ans.

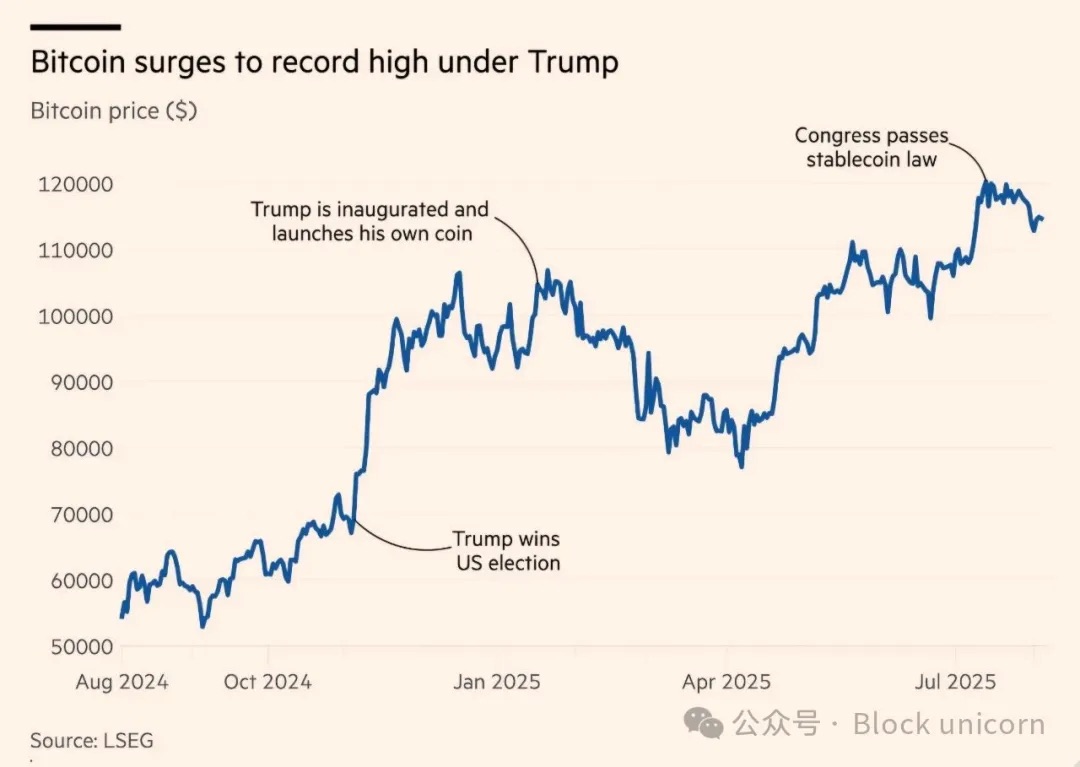

Ce succès, combiné au soutien total du président américain Donald Trump envers l’industrie des actifs numériques, a stimulé une explosion mondiale du nombre de sociétés dites « coffres-forts cryptos ».

Des entreprises biotechnologiques, minières, hôtelières, fabricants de voitures électriques ou de cigarettes électroniques se ruent sur les cryptomonnaies, soutenues par des investisseurs souhaitant profiter de la manne du marché crypto sans être directement exposés aux actifs numériques.

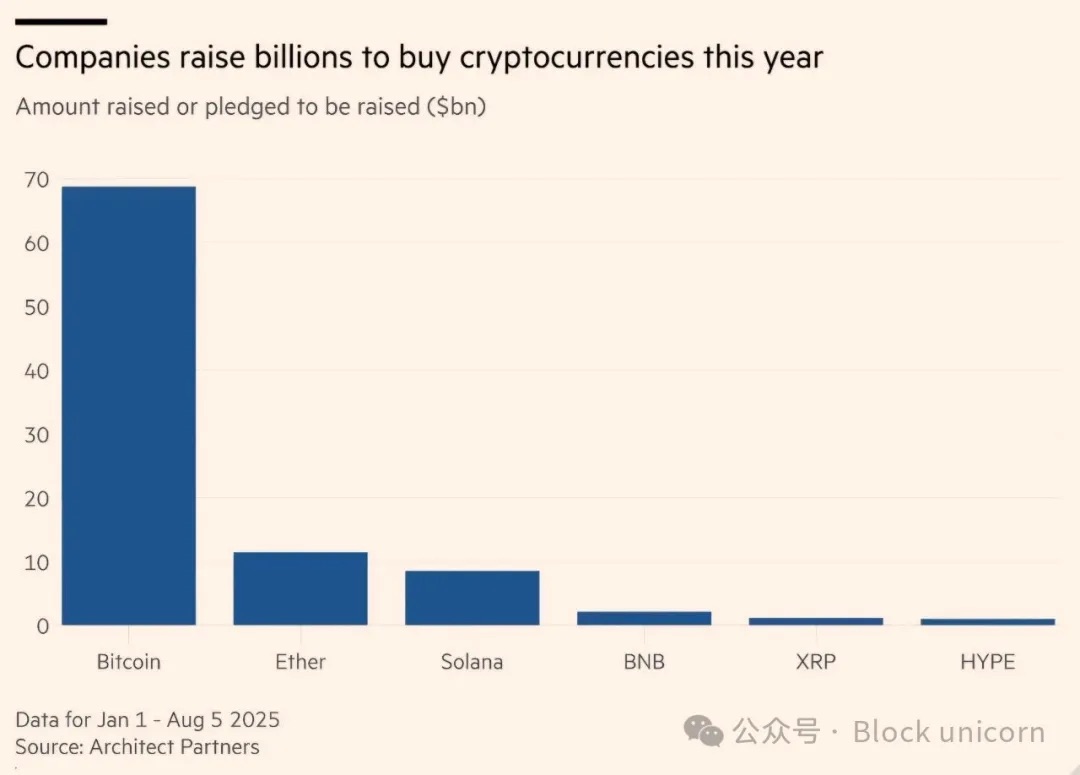

Selon Architect Partners, une société de conseil en cryptomonnaies, environ 154 sociétés cotées ont levé ou se sont engagées à lever 98,4 milliards de dollars pour acheter des cryptomonnaies au cours de l’année jusqu’au 5 août. Avant cela, seulement 10 sociétés avaient levé 33,6 milliards de dollars.

Certaines entreprises imitent Strategy : elles changent les couleurs de leur site web pour adopter la teinte orange du bitcoin et publient des données indiquant combien de cryptomonnaies elles détiennent, leur valeur et d’autres indicateurs importants pour les investisseurs.

Même Trump lui-même a rejoint le mouvement – sa société médiatique familiale a levé 2 milliards de dollars en juillet pour acheter du bitcoin et des actifs connexes.

Dans une année où le bitcoin et l’indice boursier de référence atteignent régulièrement des sommets, les institutions traditionnelles peinent à trouver la meilleure façon de participer à ce nouveau monde des actifs numériques, ce qui alimente cette frénésie d’accumulation de cryptomonnaies.

Mais nombreux sont ceux qui doutent de la pérennité de cette tendance. La croissance rapide inquiète certains investisseurs quant à une surchauffe du marché. Brian Estes, PDG d’Off The Chain Capital, ayant investi dans plusieurs entreprises coffres-forts bitcoin, déclare : « C’est comparable à la bulle internet de 1998 », lorsque les entreprises se sont précipitées pour se repositionner comme des entreprises numériques afin d’attirer l’attention.

L’explosion du nombre de nouvelles entreprises suscite également des craintes concernant une chute des prix des cryptomonnaies et ses effets en chaîne. Les sociétés ayant contracté des dettes de plusieurs milliards pour acheter des cryptomonnaies pourraient rapidement se retrouver incapables de rembourser leurs créanciers.

Éric Benoist, expert en technologie et données chez Natixis CIB, déclare : « Le risque, c’est l’effondrement du bitcoin. » Dans ce cas, les cours boursiers chuteraient aussi, et si les entreprises ne peuvent pas payer leurs obligations aux détenteurs d’obligations, les investisseurs subiraient des pertes. « Cela pourrait avoir un impact systémique sur l’écosystème bitcoin », ajoute-t-il. « À chaque petite panique du marché, tout le marché baisse. »

Kevin de Patoul, PDG du market maker crypto Keyrock, indique que les investisseurs devraient garder les pieds sur terre. « Vous injectez un grand risque dans un système qui, au final, repose presque entièrement sur la hausse continue de l’actif. »

Pour les entreprises en difficulté, acheter des cryptomonnaies semble être une solution miracle pour attirer l’attention des investisseurs et faire grimper l’action – du moins temporairement.

Aidan Bishop, fondateur de Bluebird Mining Ventures cotée à Londres, déclare : « Si nous n’avions pas emprunté ce chemin, il nous aurait été difficile de lever des fonds futurs ; nous étions comme une entreprise mourante. » Cette société a levé 2 millions de livres sterling en juin pour acheter du bitcoin. Avant cela, « pour lever des fonds, je devais aller frapper à toutes les portes », ajoute-t-il.

L’évangéliste du bitcoin Michael Saylor dépense des milliards de dollars en bitcoin depuis 2020 et organise des conférences pour inciter d'autres à l'imiter. L'action de sa société Strategy a grimpé de plus de 3 000 % en cinq ans. Source : Travis P Ball/Sipa/Reuters

La plupart des nouveaux entrants sont des entreprises ordinaires, sans expérience préalable en cryptomonnaies, mais dont la valeur des actifs numériques détenus dépasse largement les revenus réels de l’entreprise.

Par exemple, KULR Technology, une société américaine de thermique, a une capitalisation boursière d’environ 211 millions de dollars, malgré une perte opérationnelle de 9,4 millions de dollars au premier trimestre de cette année. Pourtant, elle détient environ 118 millions de dollars de bitcoin.

Au Royaume-Uni, la société de conception de sites web The Smarter Web Company a réalisé un bénéfice net de seulement 93 000 livres sterling sur six mois jusqu’en avril, mais sa capitalisation boursière avoisine les 560 millions de livres sterling grâce à ses 238 millions de livres sterling de bitcoin détenus.

La prime que les investisseurs sont prêts à payer reflète leur reconnaissance de la valeur de ces entreprises détenant des cryptomonnaies.

Les entreprises qui démontrent leur engagement à continuer de lever des fonds pour acheter des cryptomonnaies sont récompensées par les investisseurs, qui valorisent leurs actions au-delà de la valeur du bitcoin qu’elles détiennent. Pour acheter concrètement ces jetons, les entreprises lèvent généralement des fonds via l’émission de dette ou d’actions, puis utilisent ces liquidités pour acheter des cryptomonnaies sur des plateformes comme Coinbase.

La vitesse est cruciale. « Au fond, tout repose sur la vitesse », affirme Estes. « L’objectif est d’augmenter le nombre de bitcoins par action, et les entreprises qui y parviennent le plus vite obtiennent une forte prime. »

Pour les investisseurs, le « bitcoin par action » – c’est-à-dire le nombre de bitcoins détenus par action – est le critère de réussite. Si une entreprise achète rapidement davantage de jetons, les investisseurs en actions détiennent indirectement davantage de cryptomonnaies par action – ce qui explique pourquoi ils acceptent initialement de payer une prime, espérant détenir davantage de bitcoins par action à l’avenir.

La majorité des entreprises achetant du bitcoin exercent aussi d’autres activités, mais une nouvelle vague de transactions implique des sociétés fantômes qui accumulent massivement ou s’engagent à acheter des cryptomonnaies. Ces sociétés fonctionnent comme des sociétés d’acquisition à vocation spécifique (Spacs), levant des fonds pour acquérir ou fusionner avec des entreprises existantes.

Rob Hardyk, associé général de Dragonfly Capital, affirme que lorsqu’une entreprise ayant une activité réelle achète du bitcoin, les risques opérationnels sont « souvent en réalité plus élevés » : « Vous avez une équipe de direction existante, dont les objectifs peuvent évoluer avec le temps, entraînant des conflits de priorités avec l’activité principale. »

Les dirigeants commencent maintenant à acheter d’autres jetons, car cette tendance s’étend au-delà du bitcoin. Ces instruments offrent également aux détenteurs de grandes quantités de cryptomonnaies un moyen d’accéder à de la valeur sans vendre leurs actifs.

ReserveOne, une transaction de 1 milliard de dollars financée par des investisseurs incluant les bourses Kraken et Blockchain.com, prévoit d’acheter du bitcoin ainsi que d’autres jetons comme Ethereum et Solana. Ether Machine a levé 1,5 milliard de dollars pour acheter de l’Ethereum. Bob Diamond, ancien PDG de Barclays, a levé 888 millions de dollars via une opération Spac avec une société biotech pour acheter des jetons HYPE. La société de capital-risque de l’homme d’affaires crypto Zhao Changpeng a dirigé une transaction de 500 millions de dollars aidant un fabricant canadien de cigarettes électroniques à acheter du BNB, le jeton de l’échange Binance cofondé par Zhao.

Hardyk déclare : « Nous assistons clairement à une ruée vers l’or irrationnelle. Il semble inutile de créer autant d’instruments différents pour tous ces jetons. »

Pour les investisseurs particuliers et institutionnels, les sociétés coffres-forts crypto constituent une alternative pour obtenir une exposition aux jetons sans les détenir directement.

Certains investisseurs choisissent plutôt d’y accéder via des fonds négociés en bourse (ETF) américains lancés par de grands gestionnaires d’actifs comme BlackRock, Fidelity et Invesco, produits réglementés qui ont déjà accumulé plus de 100 milliards de dollars d’investissements.

Mais d’autres ne peuvent pas le faire. Dans des pays comme le Royaume-Uni et le Japon, les ETF crypto sont interdits, les régulateurs tentant de protéger les investisseurs contre les risques de volatilité des actifs numériques. Ainsi, les sociétés coffres-forts servent d’instruments proxy, permettant aux investisseurs d’accéder indirectement aux cryptomonnaies via des outils négociables.

Tyler Evans, cofondateur de UTXO Management, déclare : « De nombreuses institutions (investisseurs) ne peuvent tout simplement pas investir dans des ETF, ou détenir directement (des cryptomonnaies). » Il ajoute : « Nous pensons que les sociétés coffres-forts bitcoin comblent ce vide, en émettant des titres conformes aux autorisations d’investissement. » Sa société, gérant 430 millions de dollars, investit 95 % de ses actifs dans des sociétés de gestion de bitcoin.

Les investisseurs profitent également des différences fiscales entre la détention d’actifs cryptos et d’actions dans certains pays. Au Japon, les gains sur cryptomonnaies sont taxés jusqu’à 55 %, contre 20 % pour les actions. Au Brésil, la taxation des gains sur cryptomonnaies est de 17,5 %, contre 15 % pour les actions négociées en bourse.

Le soutien total du président américain Donald Trump à l’industrie des actifs numériques a stimulé le développement mondial des « sociétés coffres-forts cryptos ». Source : May James/SOPA/Getty Images

Investir dans des entreprises détenant de grandes quantités de cryptomonnaies peut donc être plus efficace fiscalement que de détenir directement des cryptomonnaies.

Des investisseurs enthousiastes recherchent activement de nouveaux pays à travers le monde avec des structures fiscales similaires pour réaliser des profits. « Le marché américain est désormais saturé… Nous cherchons des opportunités hors des États-Unis », déclare Estes.

L’alliance inédite entre cryptomonnaies et marchés des capitaux est ironique, car leur mission initiale était de bouleverser les marchés financiers traditionnels, loin de la surveillance des grandes institutions.

Lever des fonds via la dette et les capitaux propres – cœur de la stratégie de Strategy – est essentiel pour maintenir cette dynamique. Les entreprises dont l’achat de cryptomonnaies est trop lent voient déjà leur cours boursier chuter.

Bien que l’action de Sequans Communications ait bondi de 160 % après avoir commencé à acheter du bitcoin, elle est désormais retombée à son niveau antérieur, reflétant l’insatisfaction des investisseurs face à la lenteur des achats.

« Vous associez Wall Street et les cryptomonnaies, vous avez besoin que le marché puisse soutenir cette récolte », déclare Estes.

Pour s’agrandir, de nombreuses entreprises envisagent de dépasser le simple rôle de réservoirs de cryptomonnaies cotées sur les bourses mondiales.

Diamond indique que son véhicule d’investissement axé sur le jeton HYPE pourrait racheter d’autres sociétés coffres-forts crypto. « Si elles sont en difficulté, nous pouvons les racheter et les reconstruire », dit-il. « Cela créera des opportunités pour les plus forts, pour être franc, de racheter celles mal gérées ou sous-financées. »

Parallèlement, Metaplanet au Japon, cinquième plus gros acheteur d’entreprise de bitcoin au monde, prévoit d’emprunter en garantissant ses importantes réserves de jetons et de se transformer en société de services financiers cryptos.

KULR Technology explore aussi des « services financiers adossés au bitcoin », comme des activités de prêt, tandis que Darren Hazelwood, PDG de la société minière Panther Metals, prévoit d’utiliser ses avoirs en bitcoin pour financer de futurs projets d’exploration.

« L’évolution naturelle mène aux services financiers, car vous pouvez appuyer vos engagements financiers sur une grande quantité de bitcoin », affirme Benoist de Natixis CIB.

Des participants prennent la pose après le discours principal du vice-président américain JD Vance au congrès Bitcoin de Las Vegas. Les cours des entreprises dont l’achat de cryptomonnaies est trop lent ont commencé à baisser. Source : Ethan Miller/Getty Images

Mais le prêt en cryptomonnaies est une activité à haut risque. En 2022, le marché du crédit s’est effondré suite à une baisse des prix ayant provoqué une série de défauts, entraînant la faillite de l’échange FTX.

Benoist ajoute : « Mon principal problème avec cette stratégie, c’est que je ne vois pas bien comment elle va se terminer. Les entreprises sont piégées dans un cercle vicieux où elles doivent constamment maintenir ce cycle par des achats supplémentaires, retourner sur le marché pour en acheter davantage – ce cycle doit se poursuivre pour justifier la prime. »

Le plus grand risque est l’ampleur des dommages si – ou quand – les prix des cryptomonnaies s’effondrent. Inévitablement, un marasme du marché crypto signifiera aussi la chute des entreprises dont les actions sont liées aux jetons.

Les entreprises endettées encourent un risque accru, car elles doivent verser des intérêts aux investisseurs et pourraient être contraintes de lever davantage de fonds ou de vendre leurs avoirs en cryptomonnaies pour honorer leurs obligations.

Un responsable de hedge fund crypto déclare : « Si vous contractez de la dette pour rembourser une dette existante, cette structure est très malsaine, et cela me met très mal à l’aise. » Il ajoute : « Vous pourriez faire face à un risque systémique, car trop de structures fragiles devront être totalement ou partiellement désactivées, ce qui exercera une pression sur le marché. »

Il ajoute : « J’espère que les régulateurs interviendront, plutôt que tout le monde suppose que le marché montera éternellement en construisant ces coffres-forts. »

Les investisseurs disent être conscients des risques, mais désireux de gagner de l’argent pendant la période de prospérité. Evans, membre de plusieurs conseils d’administration de sociétés coffres-forts crypto chez UTXO Management, affirme pousser les PDG « à développer des activités génératrices de trésorerie en période de marasme, et à tirer des revenus du bitcoin autrement que par la levée de capitaux ».

Cependant, même les acteurs du secteur deviennent de plus en plus sceptiques. « Cela se terminera par l’éclatement d’une bulle », déclare Estes. « Elles peuvent monter aussi vite qu’elles peuvent tomber. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News