De la prime mNAV à l'ambition de mille milliards de dollars : la voie de Michael Saylor vers un empire du crédit Bitcoin

TechFlow SélectionTechFlow Sélection

De la prime mNAV à l'ambition de mille milliards de dollars : la voie de Michael Saylor vers un empire du crédit Bitcoin

Cette expérience remet en question la logique traditionnelle d'évaluation des entreprises, et son succès ou son échec influencera le modèle de financement et l'orientation réglementaire du secteur des actifs numériques.

Auteur : Lesley, MetaEra

Dans l'histoire des innovations financières de Wall Street, peu ont su transformer leur foi personnelle en stratégie d'entreprise et ainsi redéfinir tout un modèle de financement comme Michael Saylor. Le président de Strategy (anciennement MicroStrategy) mène actuellement une expérience financière inédite : remplacer le financement traditionnel par actions ou dettes par des actions privilégiées perpétuelles, afin de continuer à alimenter sa stratégie radicale d’accumulation de bitcoins.

Selon Bloomberg, Strategy a levé environ 6 milliards de dollars cette année via quatre émissions successives d'actions privilégiées perpétuelles. La dernière émission, baptisée « Stretch » (STRC), s'élève à 2,5 milliards de dollars. Michael Saylor qualifie STRC du « moment iPhone » pour Strategy, soulignant son potentiel à offrir un accès évolutif et peu volatil au marché des capitaux pour la réserve de bitcoins.

Une entreprise autrefois discrète spécialisée dans les logiciels de business intelligence a réussi, grâce à sa conviction absolue envers le bitcoin, à mobiliser un levier financier massif. Au 18 août, Strategy détenait 629 400 bitcoins, pour un investissement total de 33,139 milliards de dollars, dont la valeur excède aujourd’hui 72 milliards de dollars au cours actuel.

Top 100 des sociétés cotées détenant du bitcoin (source : bitcointreasuries.net)

Plus remarquable encore : lors de la dernière émission d'actions privilégiées perpétuelles, les investisseurs particuliers représentaient près d’un quart des souscripteurs – une part impensable sur le marché traditionnel des actions privilégiées. Derrière cet ingénierie financière se trouve un évangéliste radical ayant incité ses fans à « vendre leurs reins pour acheter du bitcoin », suivi par une armée d’épargnants prêts à suivre sa vision.

Pour comprendre cette expérience financière susceptible de redessiner les contours du secteur des actifs numériques, il faut revenir aux origines.

L’histoire et le mécanisme des actions privilégiées perpétuelles

Les actions privilégiées perpétuelles sont des titres hybrides sans date d’échéance fixe, combinant la prévisibilité des revenus des obligations et la nature indéfinie des actions. L’entreprise émettrice n’a pas à rembourser le principal, mais verse régulièrement un dividende convenu, ce qui lui permet d’utiliser durablement le capital des investisseurs.

Pour l’investisseur, acheter une action privilégiée perpétuelle revient à acquérir un « droit de rente permanent » – la rémunération provenant principalement des dividendes réguliers, et non du remboursement du capital à l’échéance comme pour une obligation classique.

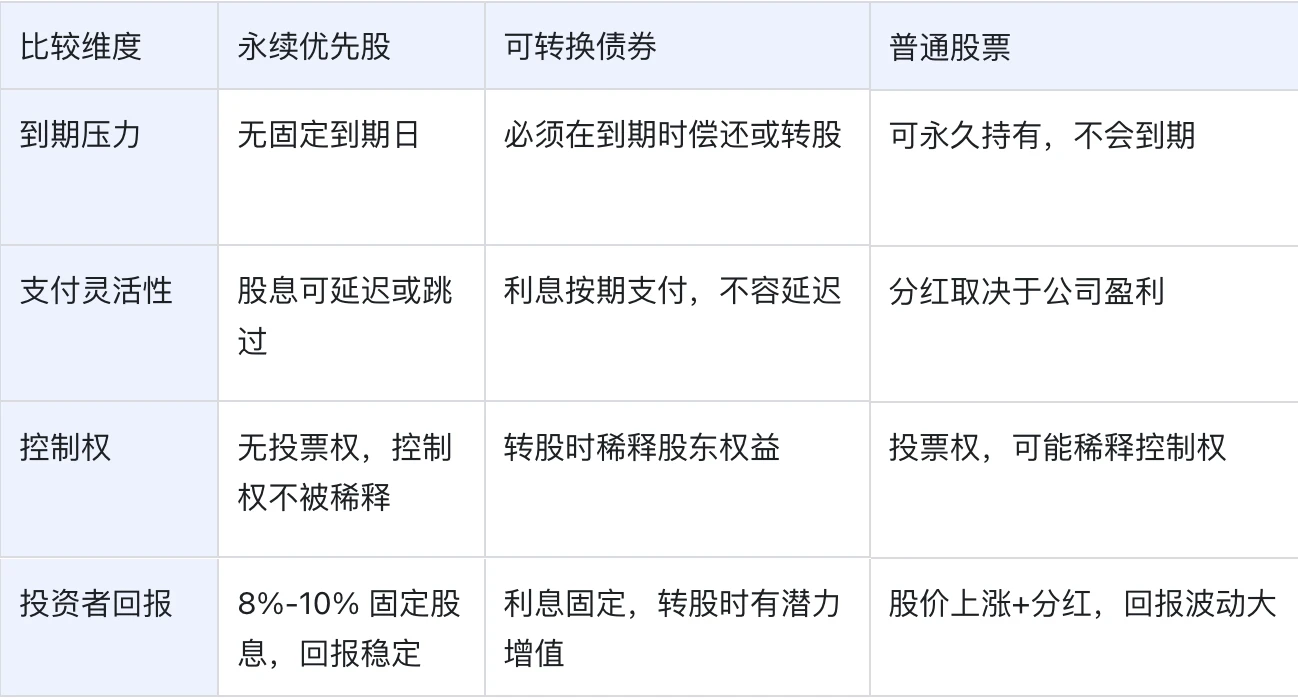

Le tableau ci-dessous compare les actions privilégiées perpétuelles, les obligations convertibles et les actions ordinaires selon plusieurs critères clés :

En résumé, les actions privilégiées perpétuelles constituent un « troisième mode de financement », intermédiaire entre la dette et le capital propre :

-

Pour l’entreprise, cela permet de bloquer durablement des fonds sans avoir à rembourser le principal, d’alléger la pression sur la trésorerie grâce à une flexibilité dans le versement des dividendes, tout en évitant la dilution des actionnaires ordinaires liée à une augmentation de capital classique ;

-

Pour l’investisseur, bien que positionné après les créanciers dans la structure de capital, ce titre offre généralement un rendement plus élevé et mieux garanti, avec un droit de paiement prioritaire sur les actionnaires ordinaires en cas de liquidation.

C’est précisément cette combinaison de souplesse pour l’émetteur et de rendement stable pour l’investisseur qui fait des actions privilégiées perpétuelles un outil de plus en plus important dans la gestion du capital d’entreprise.

Bien que ces titres offrent à Strategy une grande flexibilité de financement, leurs risques liés à la volatilité, à la liquidité et à leur structure ne doivent pas être négligés.

-

Risques de volatilité et de liquidité : la forte volatilité du prix du bitcoin affecte directement la capacité de Strategy à honorer ses paiements et à se refinancer. La charge des dividendes augmente avec le volume des émissions, tandis que la stratégie « HODL » de Saylor, qui exclut la vente de bitcoins, limite davantage encore les sources de trésorerie.

-

Risques structurels du modèle de financement : les dividendes des actions privilégiées perpétuelles non cumulatives relèvent de la discrétion de l’émetteur. En cas de perte de confiance du marché, le refinancement pourrait devenir difficile. Une dépendance excessive aux investisseurs particuliers pose également problème si leur enthousiasme faiblit, car l’intérêt des investisseurs institutionnels reste incertain.

-

Bulle spéculative et risque systémique : le modèle des entreprises dont les réserves reposent sur des actifs cryptographiques pourrait présenter des signes de bulle. Si la demande venait à disparaître, les entreprises dépendant de ce mode de financement pourraient faire face à une rupture de trésorerie, provoquant des secousses plus larges sur le marché.

Depuis le début de l’année 2024, Saylor a levé plus de 400 milliards de dollars via des émissions d’actions et d’obligations. Cette année seulement, Strategy a collecté environ 6 milliards de dollars grâce à quatre émissions d’actions privilégiées perpétuelles. Saylor affirme même pouvoir théoriquement lever entre 100 et 200 milliards de dollars. Ces quatre opérations illustrent une évolution stratégique marquée et des orientations distinctes.

Le mois dernier, Strategy a lancé STRC (Stretch), une action privilégiée perpétuelle à taux variable, conçue pour offrir une tarification stable et un rendement élevé aux investisseurs cherchant indirectement à investir dans le bitcoin. Émise à 100 dollars par action, STRC verse un dividende mensuel avec un rendement annuel initial de 9 %.

L’objectif central de Saylor avec STRC (Stretch) est d’en renforcer l’accessibilité. Contrairement aux outils antérieurs qu’il avait promus, jugés trop complexes ou volatils – tels que STRK, STRF et STRD – STRC ressemble davantage à un compte d’épargne à rendement amélioré. En se concentrant sur des placements à court terme et une faible volatilité des prix, elle élimine les risques liés aux fluctuations à long terme, tout en offrant un rendement supérieur à celui des dépôts bancaires. Grâce à un sur-collatéralisation en bitcoins, elle garantit que le cours de STRC reste proche de sa valeur nominale de 100 dollars même en cas de variation du prix du bitcoin, offrant ainsi un choix d’investissement plus stable et attractif.

Pourquoi choisir les actions privilégiées perpétuelles ? Une transformation fondamentale du modèle économique

Avec l’émergence des limites des modèles de financement traditionnels, les actions privilégiées perpétuelles sont devenues le choix clé de Strategy pour transformer radicalement son modèle économique dans un contexte de compression de la prime mNAV et de recherche de nouvelles sources de financement.

1. Le blocage du financement traditionnel : compression de la prime mNAV

L’expérience de Strategy avec les actions privilégiées perpétuelles découle d’un défi concret : la compression de la prime mNAV.

La prime mNAV désigne le phénomène par lequel le cours de l’action Strategy reste longtemps supérieur à la valeur nette en bitcoins de l’entreprise. Cette prime fut autrefois au cœur du « tour de magie financier » de Saylor – l’entreprise pouvait lever des fonds à un prix supérieur à la valeur réelle de ses bitcoins, réalisant ainsi un effet de « rachat de bitcoins à rabais ». Mais Brian Dobson, analyste chez Clear Street Disruptive Technology Equity Research, observe : « La prime mNAV s’est contractée ces dernières semaines, et la direction de Strategy craint naturellement de créer trop de dilution. »

Ce changement oblige Strategy à explorer de nouvelles voies de financement. L’émission classique d’actions ordinaires devient inefficace lorsque la prime mNAV diminue. Quant au marché des obligations convertibles, bien que moins coûteux, il exclut les investisseurs particuliers, une source de fonds cruciale. L’apparition des actions privilégiées perpétuelles était donc inévitable dans ce contexte contraint.

2. Découverte d’une nouvelle source de financement : le modèle « foi motivée » des particuliers

Encore plus crucial, Saylor a découvert une opportunité de financement inédite : transformer directement son influence personnelle en capital d’entreprise.

Michael Saylor compte actuellement 4,5 millions d’abonnés sur X (source : plateforme X)

Michael Youngworth, responsable mondial de la stratégie obligations convertibles et actions privilégiées chez Bank of America, admet : « À ma connaissance, aucune société auparavant n’a exploité l’enthousiasme des petits investisseurs comme Strategy. » Dans la dernière émission STRC, les particuliers représentaient jusqu’à 25 % des souscripteurs – un niveau impensable sur le marché traditionnel des actions privilégiées.

Ces investisseurs adoptent une approche « foi motivée » envers Strategy, fournissant à l’entreprise une source de fonds relativement stable. Moins sensibles aux fluctuations de court terme que les investisseurs institutionnels, ils acceptent volontiers une prime de risque plus élevée. Cette structure d’investisseurs unique constitue un avantage concurrentiel majeur de Strategy par rapport aux entreprises traditionnelles.

3. Transformation stratégique : du financement par actions à une structure mixte de capital

L’introduction des actions privilégiées perpétuelles marque en réalité une transformation fondamentale du modèle économique de Strategy.

Dans le modèle traditionnel, Strategy dépendait de la hausse du cours de son action pour financer ses acquisitions. Ce modèle était cependant fortement tributaire de l’humeur du marché et de la volatilité du prix du bitcoin. Le nouveau modèle crée, grâce aux actions privilégiées perpétuelles, un « niveau intermédiaire » relativement stable : les détenteurs de titres privilégiés reçoivent un rendement relativement certain, les actionnaires ordinaires assument davantage de risques de volatilité, et l’entreprise obtient un financement perpétuel adapté à la détention d’un actif lui-même perpétuel comme le bitcoin.

Cette refonte de la structure du capital permet à Strategy de mieux naviguer les cycles économiques. Même en cas de baisse du prix du bitcoin et de disparition de la prime mNAV, l’entreprise peut continuer à lever des fonds via les actions privilégiées perpétuelles.

4. Objectif ultime : construire une « crédibilité » BTC de centaines de milliards de dollars

Les ambitions de Saylor vont bien au-delà. Il envisage de lever « théoriquement 100 milliards… voire 200 milliards de dollars », dans le but de créer un vaste système de « crédit » dont le bitcoin serait l’actif sous-jacent.

La logique centrale de cette vision bouleverse complètement le financement d’entreprise traditionnel : plus besoin de flux de trésorerie générés par des produits ou services, mais la mise en place d’un mécanisme auto-renforçant basé sur « détention de bitcoins → création d’une prime boursière → levée de fonds → achat de bitcoins → boucle vertueuse ». Grâce à des instruments multiples comme les actions privilégiées perpétuelles et les obligations convertibles, Strategy tente de transformer un actif numérique volatil en source de revenus stable, exploitant la prime mNAV pour réaliser un arbitrage du type « acheter du bitcoin à rabais », et bâtir ainsi un empire financier centré sur le bitcoin.

Cependant, cette expérience financière comporte de nombreux risques. Si elle réussit, le bitcoin pourrait passer du statut d’actif spéculatif à celui de garant financier largement accepté. Mais comme le met en garde l’investisseur baissier Jim Chanos, en cas de baisse du bitcoin, le paiement d’un dividende perpétuel de 8-10 % pourrait devenir un fardeau insoutenable. Yuliya Guseva, professeure à la faculté de droit de Rutgers, va plus loin : « Si l’appétit du marché s’épuise, ce modèle ne sera plus viable. » Saylor engage l’avenir même de Strategy pour tester si les actifs numériques peuvent redéfinir les règles fondamentales du système financier moderne.

Conclusion : innovation ou pari risqué ?

L’expérience de Strategy avec les actions privilégiées perpétuelles représente une innovation majeure dans le financement des entreprises d’actifs numériques. Michael Saylor a su allier ingéniosité financière, influence personnelle, humeur du marché et investissement dans les actifs numériques pour tracer une trajectoire inédite de développement d’entreprise.

À une échelle plus large, cette expérience symbolise une refonte fondamentale de la relation entre entreprise et investisseurs à l’ère du numérique. L’ancien système d’évaluation de la valeur d’entreprise – fondé sur les flux de trésorerie, la rentabilité et le bilan – s’y révèle totalement obsolète, remplacé par un nouveau mécanisme de création de valeur basé sur l’anticipation de la hausse des actifs et l’humeur du marché. Il ne s’agit pas seulement d’une innovation financière, mais d’un test extrême des limites de la théorie moderne de l’entreprise.

Quel qu’en soit l’issue, cette expérience de Strategy a déjà fourni un modèle reproductible pour les futures entreprises d’actifs numériques, tout en sonnant l’alerte auprès des régulateurs : quand le financement des entreprises dépend de plus en plus de l’émotion des particuliers et de bulles spéculatives, les cadres traditionnels de gestion des risques sont-ils encore capables de protéger les intérêts des investisseurs ? La réponse à cette question déterminera l’avenir du secteur des actifs numériques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News