Si la base de l'arrivée de la saison des copies sauvages repose sur la volatilité du bitcoin, alors elle pourrait bien être réellement en route.

TechFlow SélectionTechFlow Sélection

Si la base de l'arrivée de la saison des copies sauvages repose sur la volatilité du bitcoin, alors elle pourrait bien être réellement en route.

L'augmentation du levier, la prise de bénéfices et l'intensification de la spéculation sont tous des caractéristiques observées historiquement lors des phases de maturité du marché.

Rédaction : UkuriaOC, CryptoVizArt, Glassnode

Traduction : AididiaoJP, Foresight News

Résumé

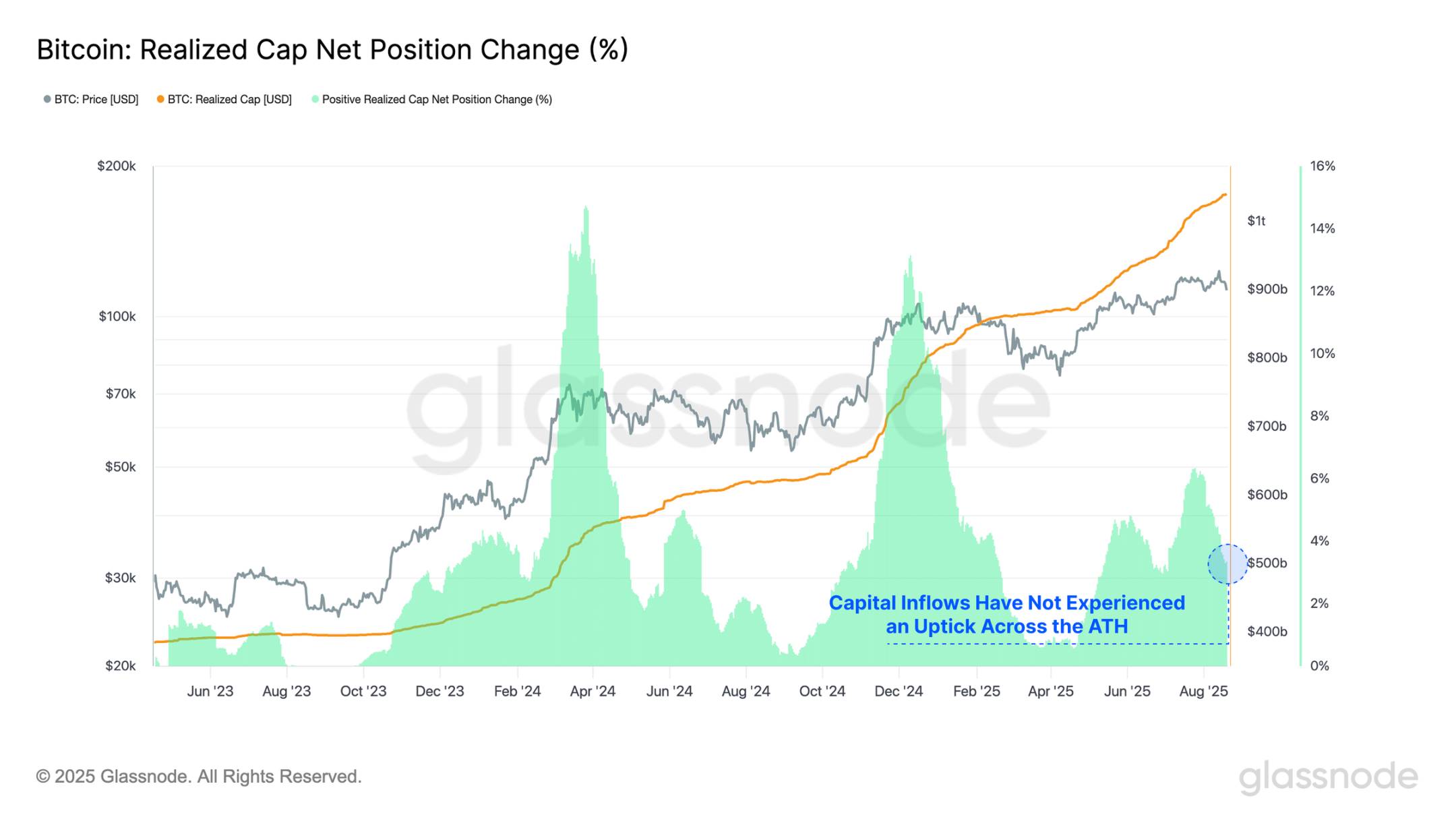

Bien que le bitcoin ait atteint un nouveau plus haut historique à 124 400 dollars, les afflux de capitaux continuent de diminuer. Cette période marquée par des entrées de capital faibles met en évidence une nette baisse de la volonté des investisseurs à l'heure actuelle.

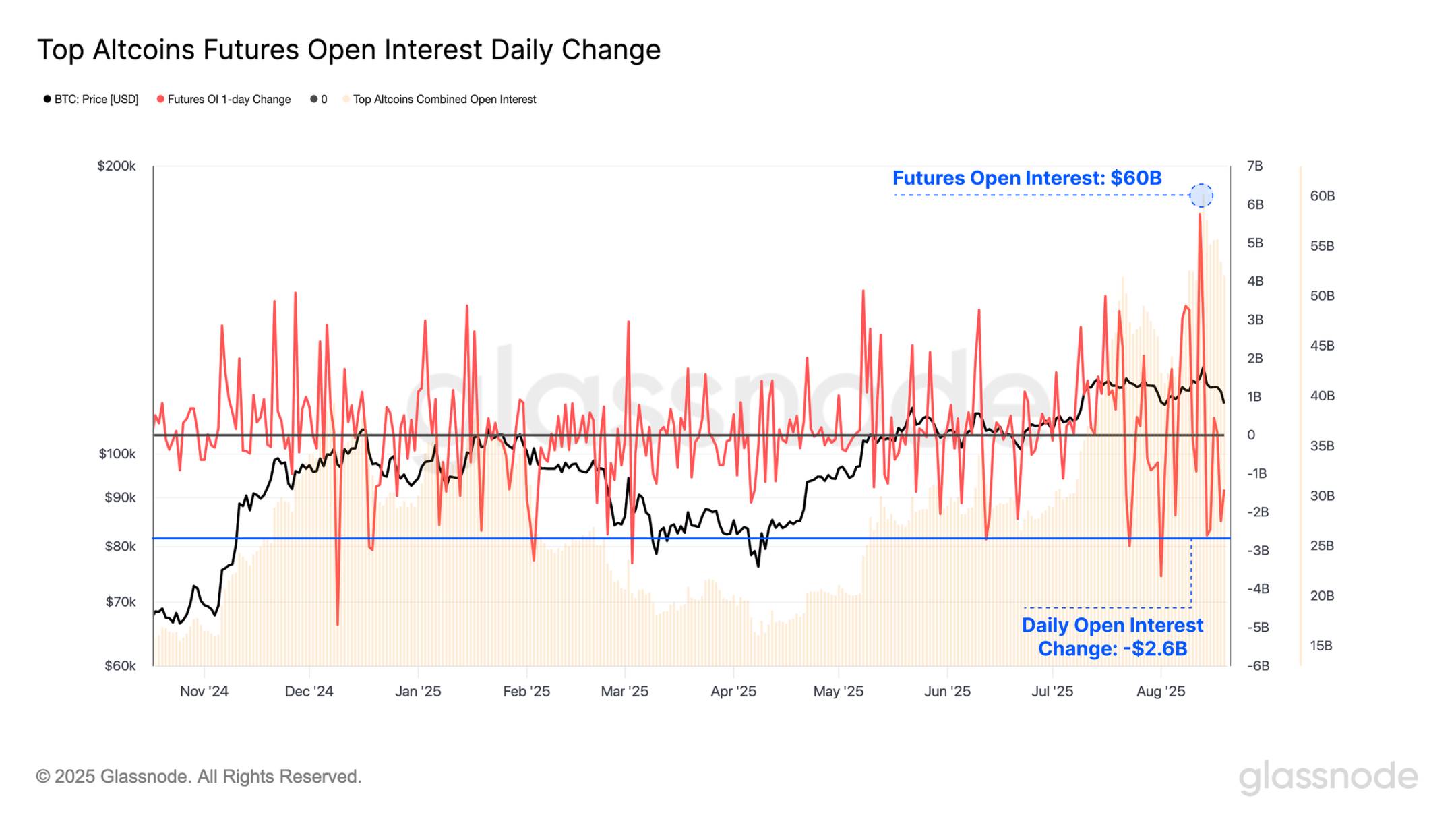

Alors que le prix du bitcoin atteignait son sommet historique, le volume ouvert total des principales altcoins a également grimpé à un niveau record de 60 milliards de dollars, reflétant un degré élevé de levier sur le marché. Toutefois, cette situation fut éphémère : avec le recul des prix, le volume ouvert a chuté de 2,6 milliards de dollars, marquant la dixième plus forte baisse jamais enregistrée.

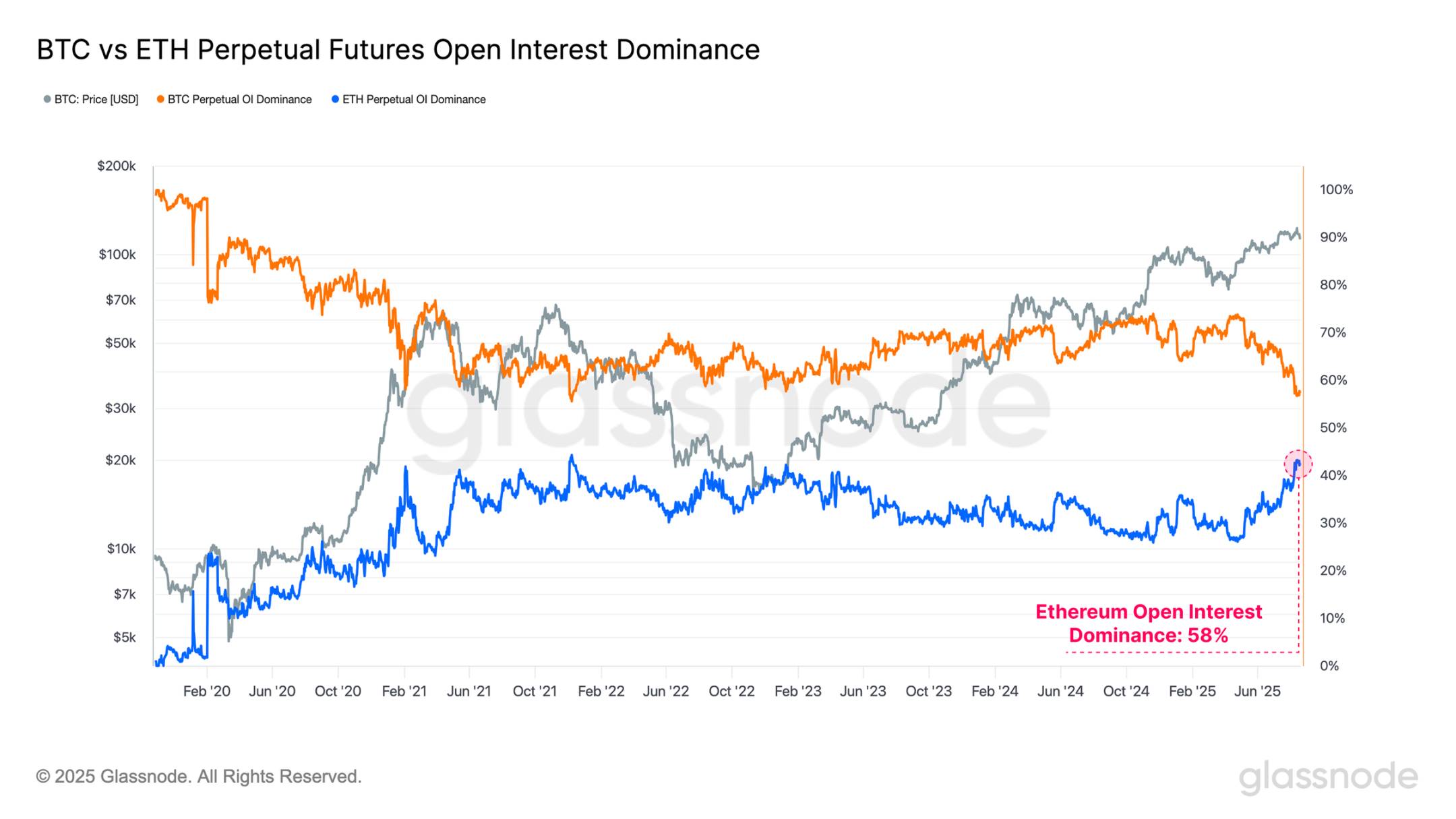

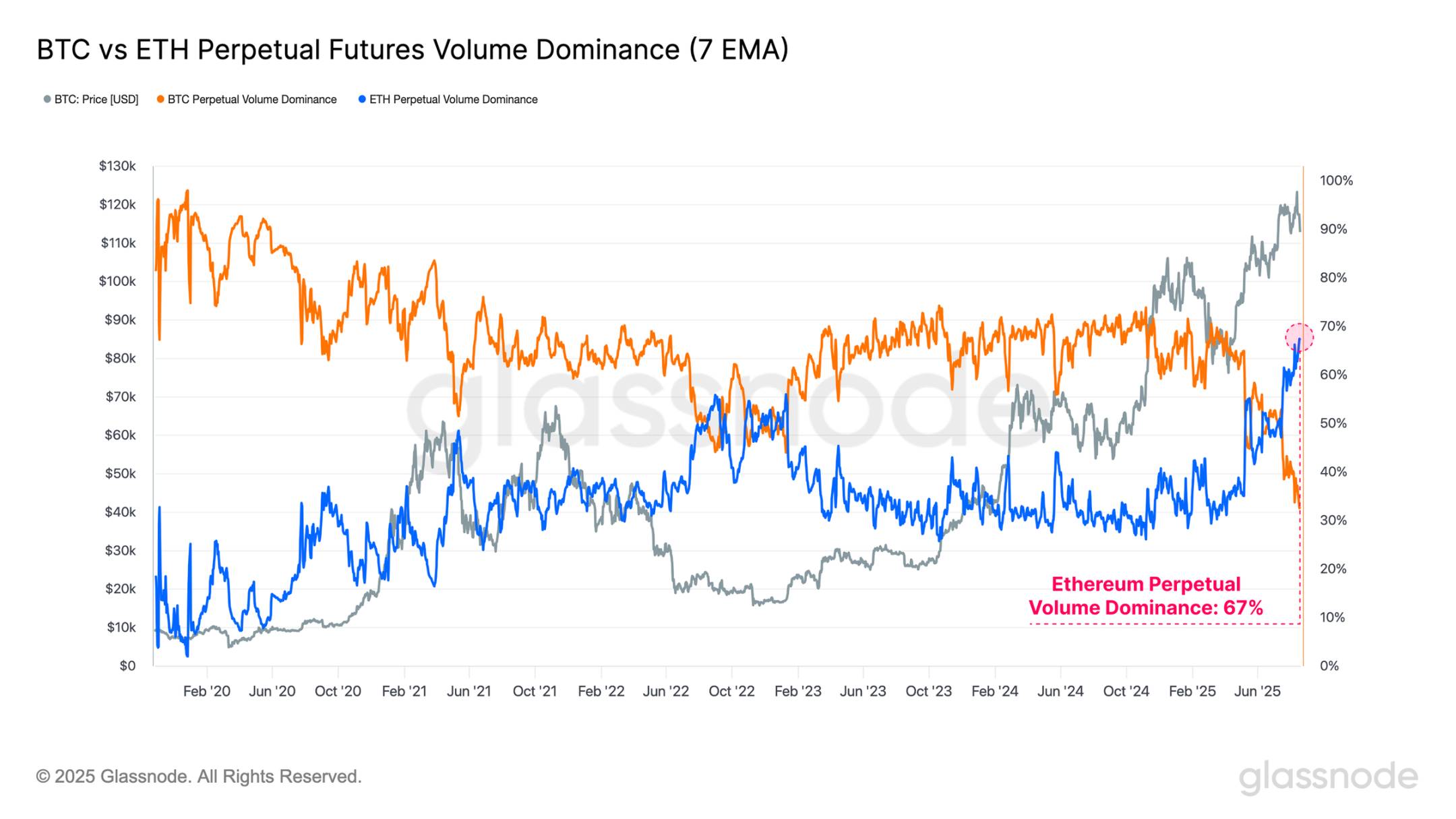

L’Ethereum, souvent considéré comme un actif barométrique, voit généralement ses performances exceptionnelles coïncider avec une phase plus large de « saisons altcoin » sur le marché des actifs numériques. À noter que la part dominante d’Ethereum dans le volume ouvert atteint actuellement le quatrième niveau le plus élevé jamais observé, tandis que sa part dans le volume des contrats à terme perpétuels bondit à un nouveau sommet historique de 67 %.

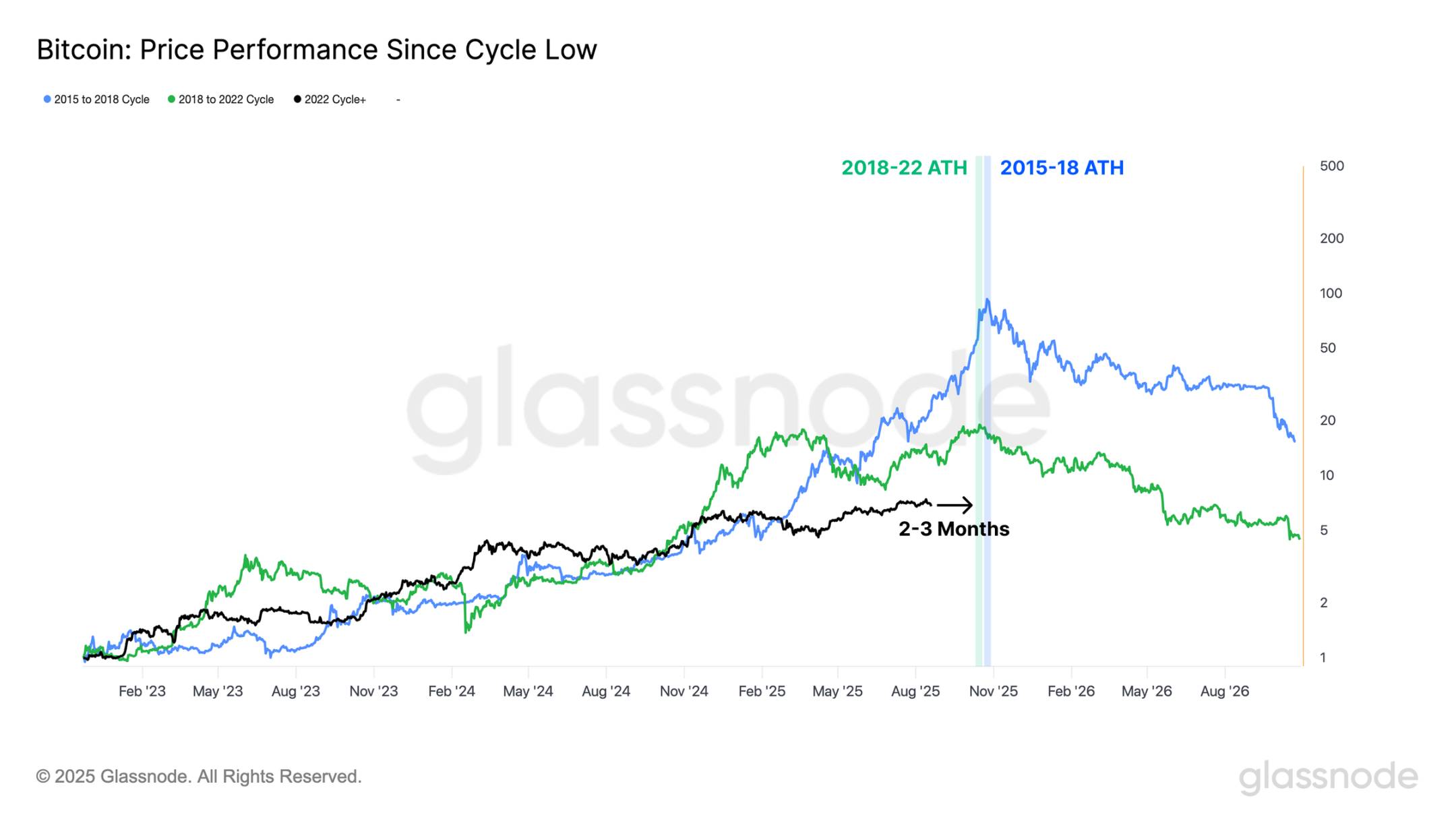

En examinant la performance du bitcoin depuis chaque creux cyclique, on observe que durant les cycles 2015-2018 et 2018-2022, le pic historique a été atteint environ 2 à 3 mois plus tard, selon un calendrier relatif, comparé au point où nous nous situons actuellement dans le cycle en cours.

Ralentissement des flux de capitaux

Suite au sommet atteint la semaine dernière à 124 400 dollars, la dynamique haussière du bitcoin s’est interrompue, ramenant le prix jusqu’à un creux de 112 900 dollars, soit un repli proche de 9,2 %. Ce recul s’accompagne d’afflux de capitaux nettement faibles ces dernières semaines, indiquant une réticence des investisseurs à injecter de nouveaux fonds à ces niveaux élevés.

Lorsque nous comparons le taux actuel d’afflux de capitaux à celui observé lors des précédents franchissements de plus hauts historiques, nous constatons que la croissance en pourcentage de la capitalisation réalisée est bien inférieure aux pics atteints en mars et décembre 2024. Lors du premier dépassement des 100 000 dollars fin 2024, la capitalisation réalisée connaissait une croissance mensuelle de +13 %, alors que le sommet actuel reste bien plus modeste, à seulement +6 % par mois.

Cette période de faibles afflux de capitaux souligne clairement une diminution marquée de la demande des investisseurs à ce stade.

Graphique en temps réel

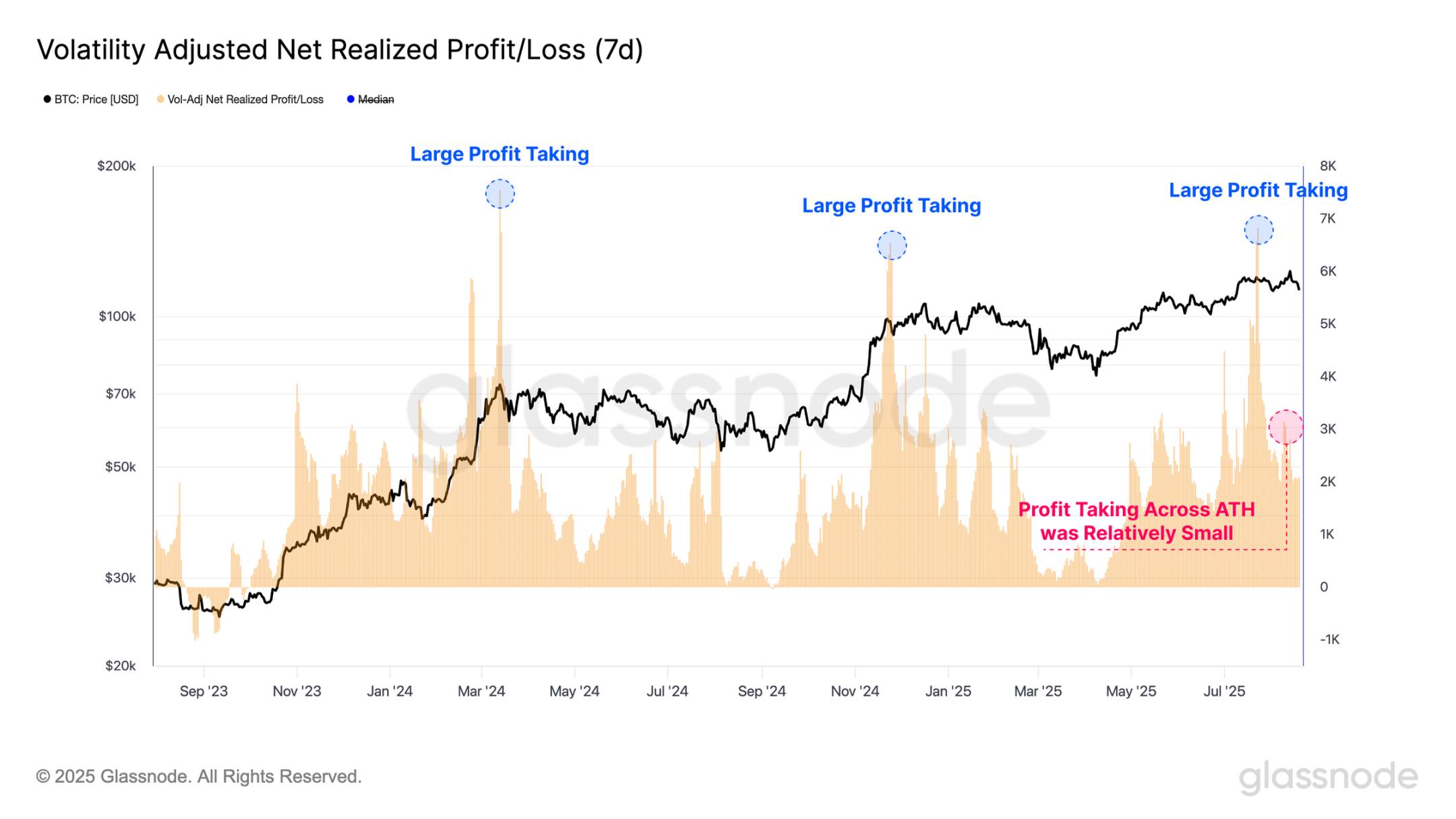

Les prises de bénéfices ont également baissé ces dernières semaines, comme le montre l’indicateur du profit/perte net réalisé ajusté à la volatilité. Cet outil mesure les profits et pertes réalisés en unités de bitcoin (BTC) et est normalisé selon la valeur croissante du marché du bitcoin à travers différents cycles. Il est également ajusté à la volatilité réalisée sur 7 jours pour tenir compte du rendement décroissant et du ralentissement de la croissance liés à la maturité de l’actif.

Il est notable que trois vagues massives de prises de bénéfices se sont produites autour des franchissements des seuils de 70 000 et 100 000 dollars en 2024, ainsi qu’autour du sommet historique de 122 000 dollars atteint en juillet cette année. Ces événements témoignent d’une forte volonté des investisseurs à sécuriser leurs gains, mais aussi d’un appétit tout aussi fort du marché pour absorber ces volumes de vente.

En revanche, lors de la dernière tentative de nouveau plus haut historique, les prises de bénéfices réalisées ont nettement diminué. Une interprétation possible est que, malgré une pression vendeuse moindre de la part des détenteurs existants, le marché n’a pas réussi à maintenir sa dynamique haussière.

Graphique en temps réel

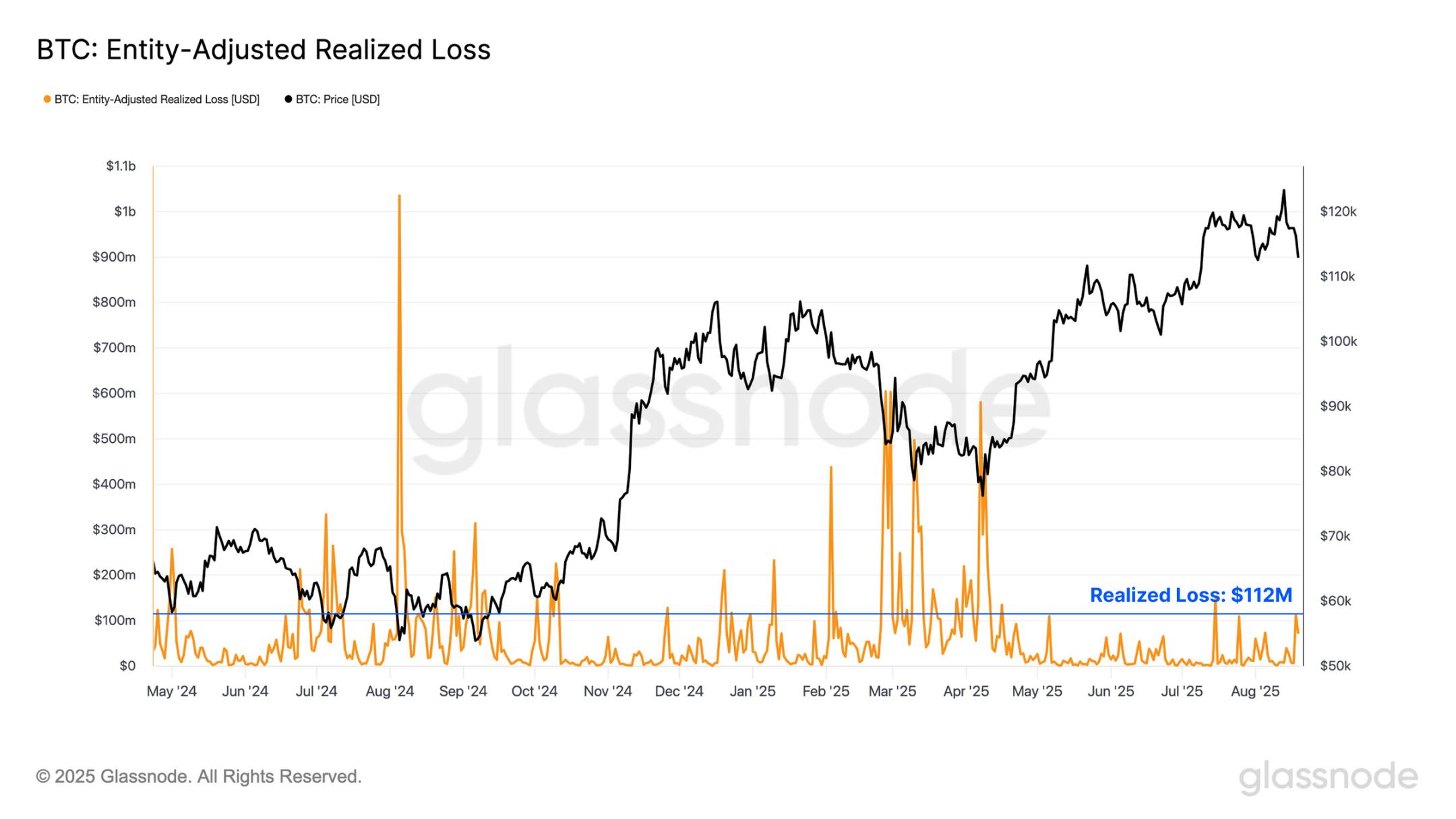

Avec l'inversion de la tendance locale du marché et une baisse continue des prix, nous portons notre attention sur les pertes réalisées afin d’évaluer si des changements négatifs importants affectent le sentiment des investisseurs. Durant cette phase baissière locale, la réalisation des pertes s’est accélérée, atteignant une valeur quotidienne de 112 millions de dollars.

Toutefois, cela reste dans la fourchette typique observée lors des correctifs locaux au sein des précédents cycles haussiers. De nombreux épisodes, tels que la débâcle des carry trades sur le yen en août 2024 ou la « panique des tarifs Trump » entre mars et avril 2025, ont entraîné des volumes de capitulation nettement plus élevés.

Cela indique que, bien que l’augmentation des pertes puisse commencer à remettre cela en question, la tendance baissière actuelle n’a pas encore eu d’impact substantiel sur la confiance des investisseurs.

Graphique en temps réel

Une chute amplifiée par le levier

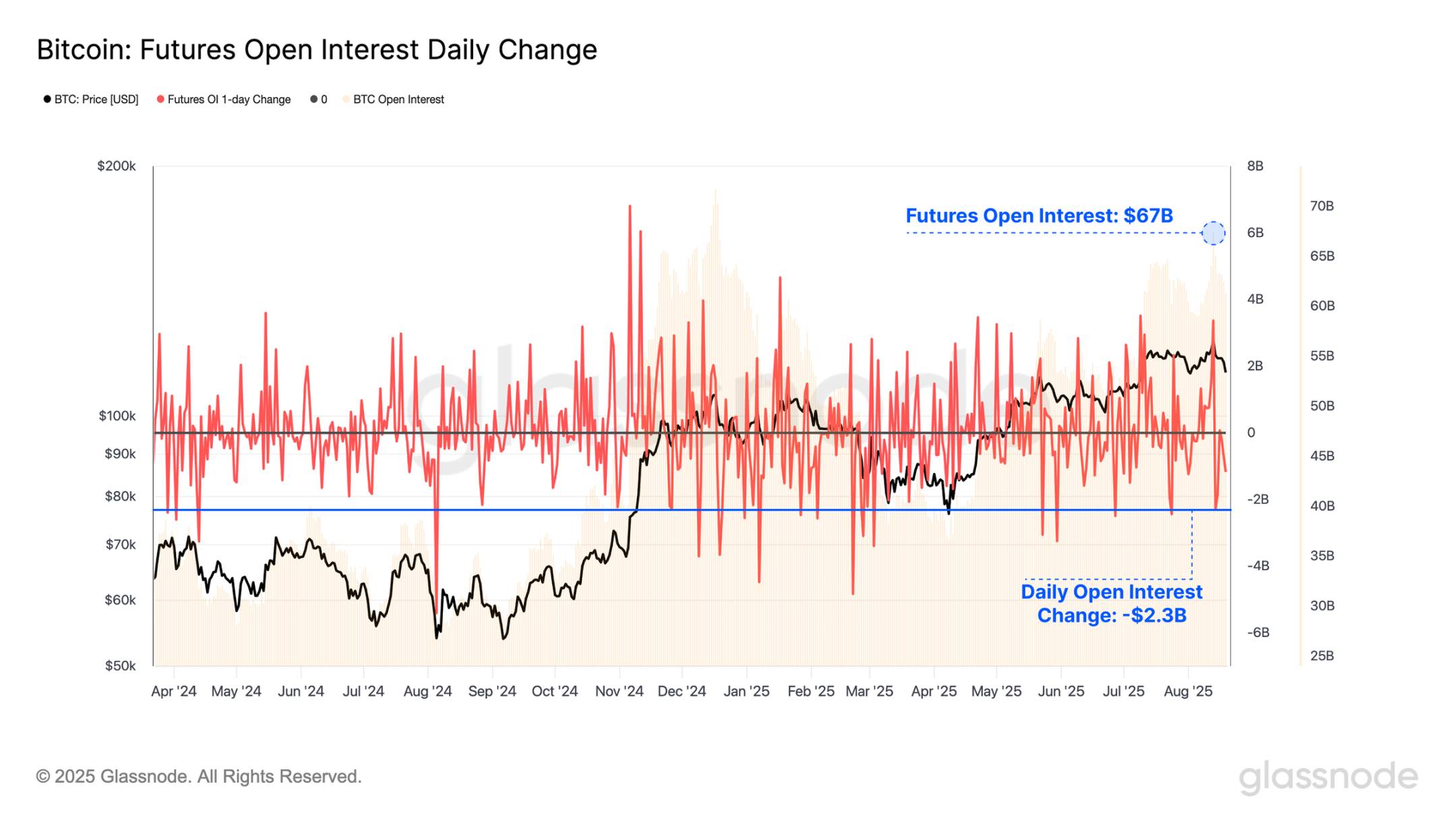

Bien que les réalisations de profits et pertes sur la chaîne aient été relativement banales pendant la formation du dernier plus haut historique et le recul qui a suivi, l’activité sur le marché des contrats à terme s’est intensifiée. Le volume ouvert total des contrats à terme sur bitcoin reste élevé à 67 milliards de dollars, illustrant le niveau élevé de levier présent sur le marché actuel.

Notamment, lors de la dernière vente massive, plus de 2,3 milliards de dollars de positions ouvertes ont été liquidées, un chiffre dépassé seulement dans 23 séances depuis le début des relevés. Cela souligne le caractère spéculatif du marché, où même des fluctuations modérées des prix peuvent provoquer un retrait significatif des positions à effet de levier.

Graphique en temps réel

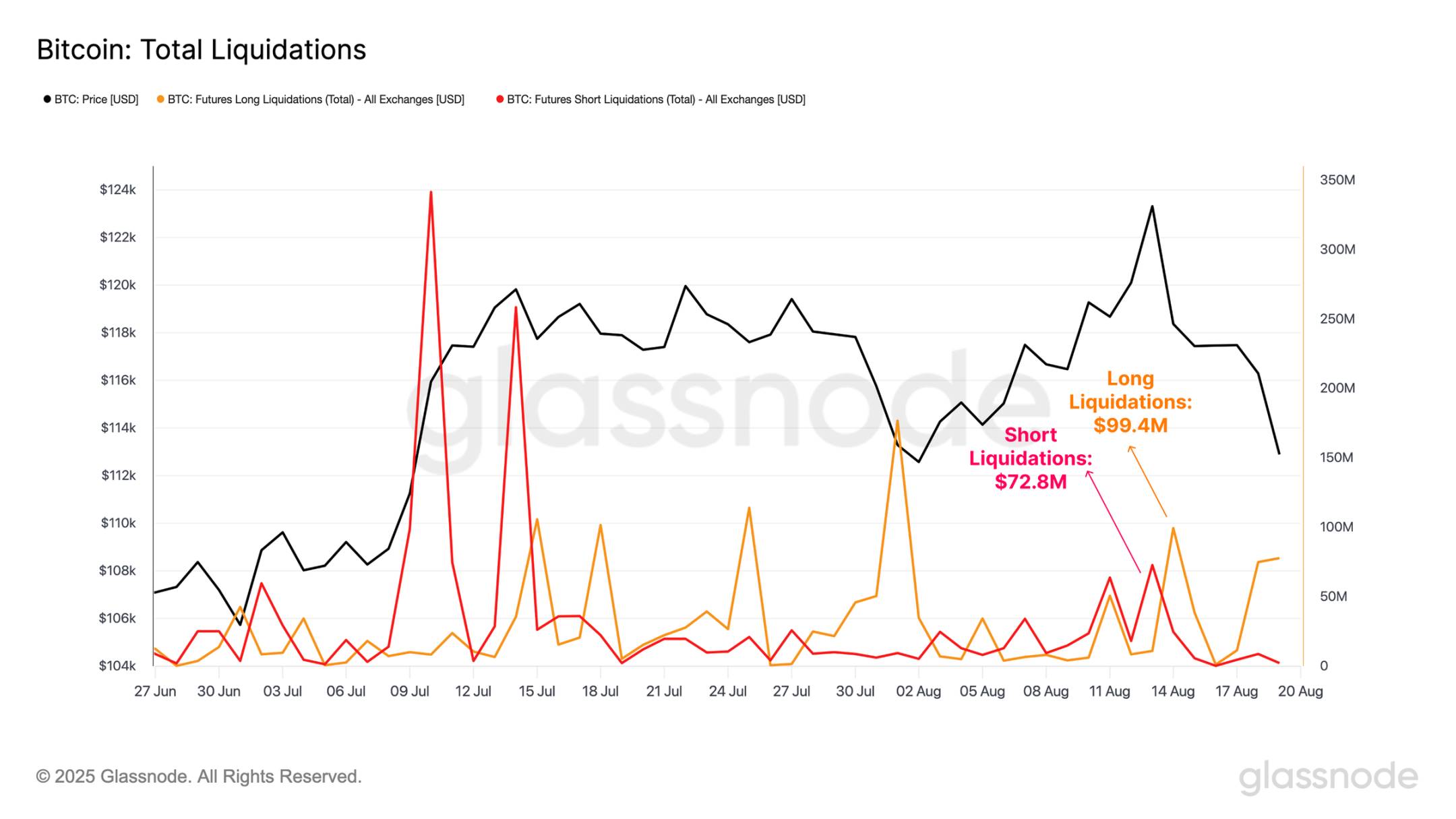

En analysant plus en détail, nous pouvons évaluer l’ampleur totale des liquidations longues et courtes durant la formation du plus haut historique et la contraction subséquente des prix.

Bien que les volumes de liquidation aient effectivement augmenté durant ces épisodes – les shorts atteignant 74 millions de dollars au sommet, les longs 99 millions durant le repli – ces niveaux restent nettement inférieurs à ceux observés lors d’autres mouvements de prix comparables cette année. Cela suggère qu’une partie importante des fermetures de contrats récentes pourrait être volontaire et donc gérée dans le cadre d’une gestion des risques, plutôt que d’être causée par des liquidations forcées dues à un excès de levier.

Graphique en temps réel

En évaluant le volume ouvert des contrats à terme sur les principales altcoins (ETH, SOL, XRP, DOGE), nous remarquons que leur somme a grimpé à un nouveau plus haut historique de 60,2 milliards de dollars le week-end dernier, presque équivalent au volume ouvert des contrats bitcoin. Toutefois, cette situation fut de courte durée : avec le recul des prix, le volume ouvert a diminué de 2,6 milliards de dollars, enregistrant la dixième plus forte chute jamais mesurée.

Ces fluctuations rapides indiquent que les altcoins attirent actuellement un fort intérêt des investisseurs, exacerbant significativement le caractère réflexif et fragile du marché des actifs numériques.

Graphique en temps réel

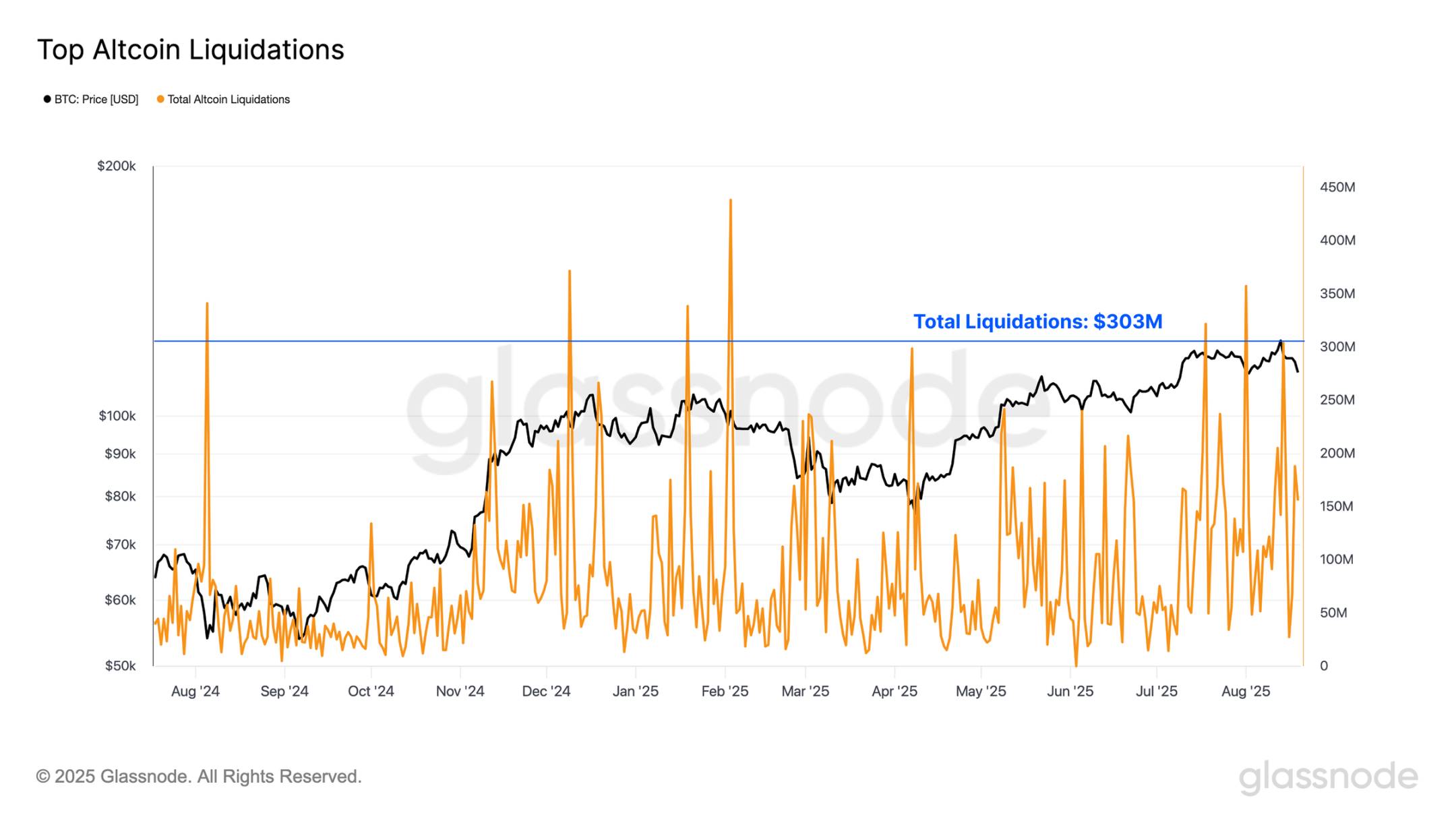

Par ailleurs, le volume total des liquidations sur les principales altcoins a récemment atteint un pic élevé de 303 millions de dollars par jour, soit plus du double de celui observé sur le marché des contrats à terme bitcoin.

De plus, l’ampleur des liquidations du week-end dernier figure désormais au 15e rang des plus importantes jamais enregistrées, montrant une volonté accrue d’exposition à effet de levier dans le domaine des altcoins.

Graphique en temps réel

Spéculation accrue

Depuis des années, l’Ethereum est généralement vu comme un actif barométrique, ses périodes de surperformance coïncidant souvent avec des phases plus larges de « saisons altcoin » sur le marché des actifs numériques.

Cette relation peut également être observée via la part dominante d’Ethereum et de Bitcoin dans le volume ouvert, reflétant les changements d’appétit au risque des participants au marché. En l’état actuel :

-

Part dominante du volume ouvert Bitcoin : 56,7 %

-

Part dominante du volume ouvert Ethereum : 43,3 %

La part d’Ethereum dans le volume ouvert a récemment grimpé rapidement, signalant un transfert marqué de l’attention vers des zones plus risquées de la courbe. À noter que la part dominante d’Ethereum dans le volume ouvert a atteint le quatrième plus haut niveau jamais enregistré, soulignant une augmentation significative de l’activité spéculative. Il est important de rappeler qu’en tant que deuxième actif numérique, Ethereum fait partie des rares à pouvoir absorber des flux institutionnels de grande ampleur.

Graphique en temps réel

Vu sous l’angle du volume, cette tendance devient encore plus frappante. La part dominante d’Ethereum dans le volume des contrats à terme perpétuels a bondi à un nouveau sommet historique de 67 %, marquant la transition structurelle la plus forte jamais observée.

Un tel mouvement spectaculaire du volume traduit l’intérêt croissant des investisseurs pour les altcoins et indique une accélération de l’appétit au risque au sein du cycle de marché actuel.

Graphique en temps réel

À la croisée des chemins

En examinant la trajectoire du bitcoin depuis chaque creux cyclique, on constate que dans les cycles 2015-2018 et 2018-2022, le plus haut historique a été atteint environ 2 à 3 mois plus tard, selon un calendrier relatif, comparé au moment actuel du cycle en cours.

Bien qu’il ne s’agisse ici que de deux exemples antérieurs à la maturité du cycle, insuffisants pour conclure à une persistance de cette synchronicité, c’est néanmoins un point de données remarquable. Cette perspective est particulièrement pertinente à la lumière des vagues successives de prises de bénéfices observées ces deux dernières années sur la chaîne, ainsi que du niveau élevé de spéculation visible actuellement sur les marchés dérivés.

Graphique en temps réel

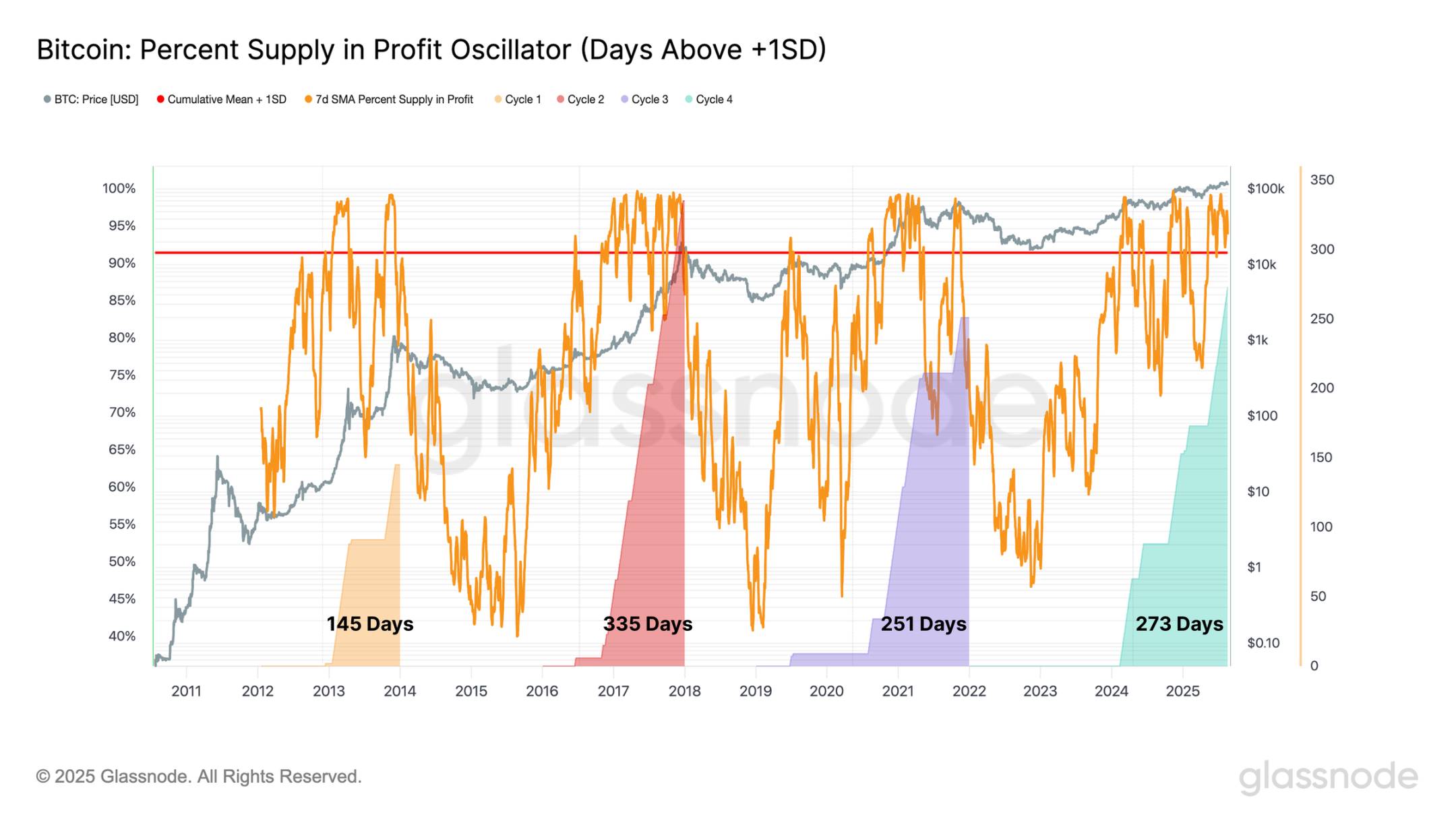

Pour renforcer davantage cette observation, nous pouvons analyser la durée pendant laquelle le pourcentage de l’offre circulante de bitcoin reste au-dessus de la bande +1 écart-type dans chaque cycle.

Dans le cycle actuel, cette période s’étend désormais à 273 jours, en faisant la deuxième plus longue jamais enregistrée, juste derrière celle du cycle 2015-2018 qui avait duré 335 jours. Cela indique que, mesurée selon la proportion majoritaire de l’offre détenue en position profitable, la durée du cycle actuel est comparable à celle des cycles passés.

Graphique en temps réel

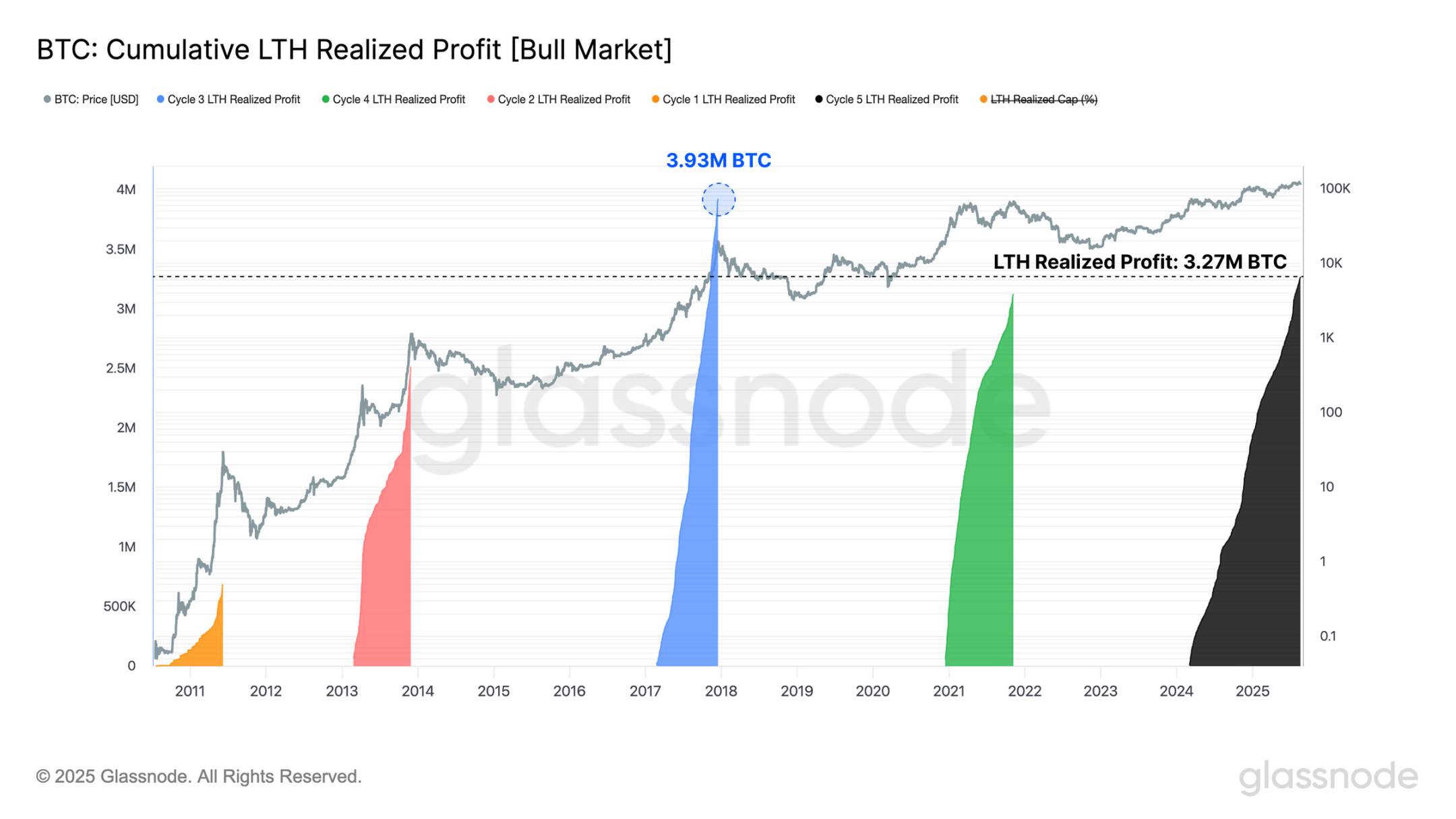

Nous pouvons également mesurer les bénéfices cumulés réalisés par les détenteurs à long terme entre le nouveau plus haut cyclique et le sommet final du cycle. Sous cet angle, nous constatons que le groupe des détenteurs à long terme – généralement très actif aux extrêmes cycliques – a déjà réalisé davantage de profits qu’au cours de tous les cycles précédents, à l’exception d’un seul (le cycle 2016-2017).

Cette observation est cohérente avec les indicateurs précédents, ajoutant une dimension supplémentaire via la pression vendeuse. Pris ensemble, ces signaux renforcent l’idée que le cycle actuel se situe dans sa phase finale historique.

Cependant, chaque cycle possède ses propres caractéristiques, et il n’est pas garanti que le comportement du marché suive un modèle temporel fixe.

Malgré tout, ces dynamiques soulèvent une question intéressante. Le cycle traditionnel de quatre ans demeure-t-il valide, ou assistons-nous à son évolution ? Ces questions trouveront leur réponse dans les mois à venir.

Graphique en temps réel

Conclusion

Les afflux de capitaux vers le bitcoin montrent des signes de faiblesse, même lorsque le prix atteint un nouveau plus haut historique à 124 400 dollars, avec une demande en baisse. Ce ralentissement survient parallèlement à une flambée des positions spéculatives, le volume ouvert total des principales altcoins ayant brièvement touché un nouveau sommet historique de 60 milliards de dollars avant de reculer de 2,5 milliards.

L’Ethereum, longtemps considéré comme l’indicateur phare des « saisons altcoin », se retrouve une fois de plus en première ligne de ce mouvement. Sa part dominante dans le volume ouvert a grimpé au quatrième plus haut niveau jamais enregistré, tandis que sa part dans le volume des contrats à terme perpétuels a bondi à 67 %, marquant la transformation structurelle la plus forte jamais observée.

D’un point de vue cyclique, la trajectoire du prix du bitcoin résonne avec les schémas antérieurs. Dans les cycles 2015-2018 et 2018-2022, le sommet historique a été atteint seulement 2 à 3 mois plus tard après le creux cyclique, comparé au moment actuel. Par ailleurs, les bénéfices réalisés par les détenteurs à long terme atteignent des niveaux comparables aux phases de frénésie passées, renforçant l’impression d’un marché en phase tardive du cycle.

Pris ensemble, ces signaux mettent en lumière une hausse du levier, des prises de bénéfices et une intensification de la spéculation, autant de caractéristiques associées historiquement aux phases de maturité du marché. Pourtant, chaque cycle a ses particularités, et rien ne garantit que le bitcoin et le marché plus large suivront un schéma temporel fixe.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News