Michael Saylor : Comment la stratégie du bitcoin parvient-elle à éviter le déclenchement d'une liquidation ?

TechFlow SélectionTechFlow Sélection

Michael Saylor : Comment la stratégie du bitcoin parvient-elle à éviter le déclenchement d'une liquidation ?

Depuis le lancement de la stratégie de réserve de bitcoin en 2020, Michael Saylor s'est toujours efforcé de maintenir un bilan sain.

Rédaction : Steven Ehrlich

Traduction : Saoirse, Foresight News

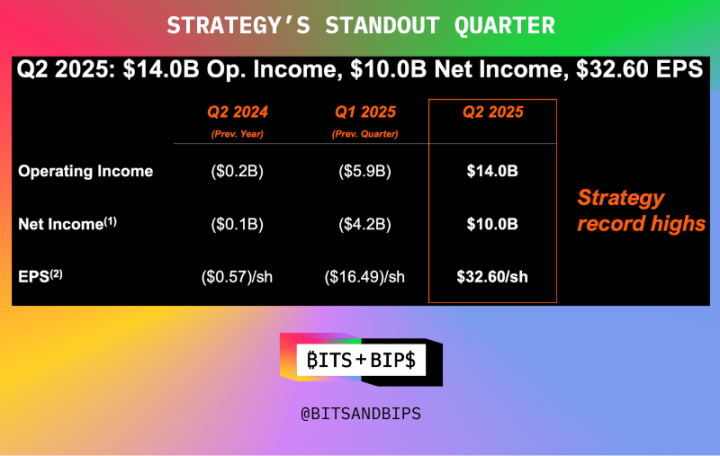

Michael Saylor, président de Strategy (MSTR), a remporté vendredi un large éloge du monde de l'investissement, après que sa société ait atteint des records historiques de chiffre d'affaires, de bénéfice net et de bénéfice par action au cours du dernier trimestre (voir ci-dessous).

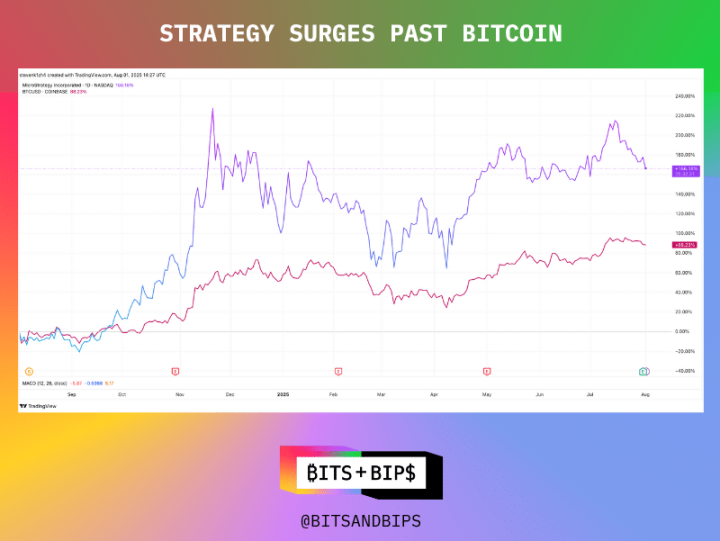

En réalité, le cours de l'action de la société a augmenté de 166 % au cours de l'année écoulée, soit deux fois plus que le Bitcoin (BTC) sur la même période.

(TradingView)

Quel que soit le critère retenu, une telle performance est remarquable. Elle est d'autant plus impressionnante dans un contexte où de nombreux imitateurs affluent, risquant de détourner les capitaux des investisseurs.

Mais cela ne signifie pas que Strategy peut se reposer sur ses lauriers. En tant que leader du secteur de la gestion de fonds cryptographiques, elle jouit de certains privilèges qu'elle semble désormais prête à exploiter pleinement.

Accumulation continue de Bitcoin, mais changement stratégique en vue

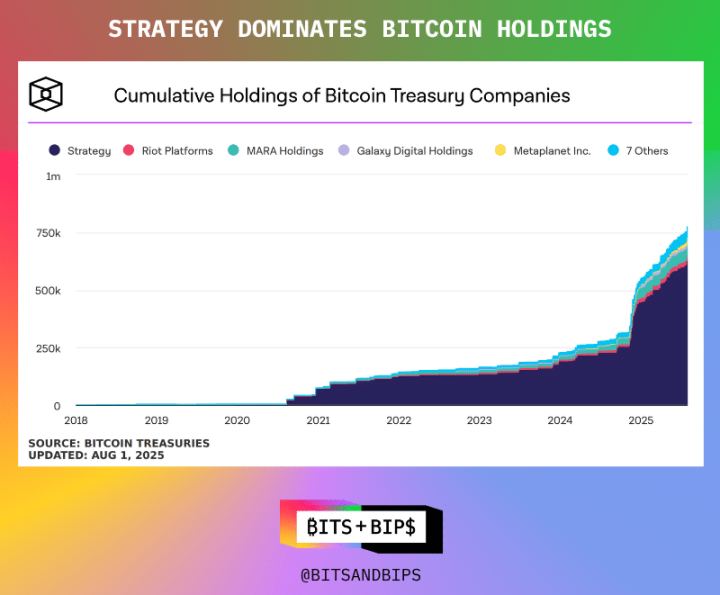

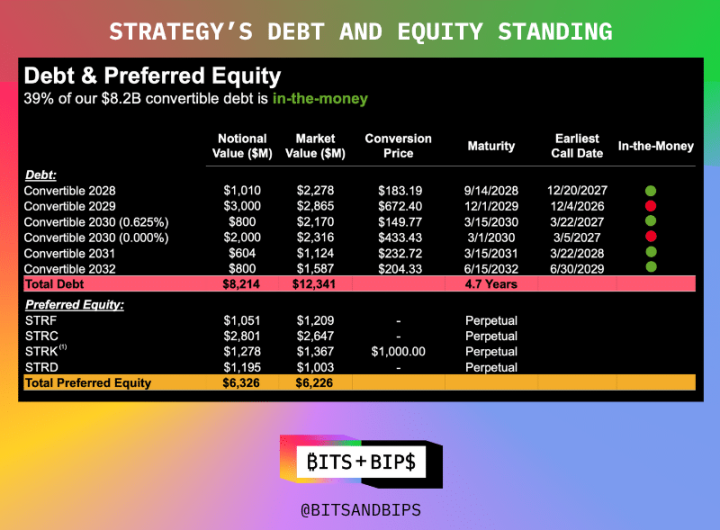

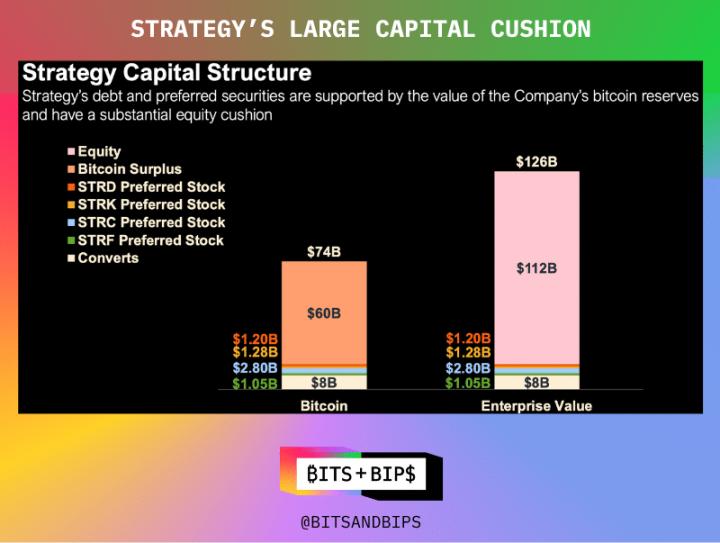

À la date de rédaction de cet article,Strategy détient 628 791 bitcoins, d'une valeur de 71,9 milliards de dollars. L'entreprise a constitué ce portefeuille par divers moyens :émission d'actions ordinaires, plusieurs types d'actions privilégiées (qui offriront des dividendes ou des droits de conversion dans les années à venir), ainsi que des obligations convertibles. Le détail des différents types d'actions privilégiées figure ci-dessous.

Mais désormais, l'entreprise prévoit un changement majeur dans sa stratégie de financement — plus précisément, elle entend éliminer complètement sa dette. Bien que sa situation financière soit solide (avec une valeur d'entreprise de 126 milliards de dollars contre une dette de seulement 8,2 milliards selon les rapports financiers), elle souhaite ramener sa dette à zéro. Lors de la conférence téléphonique avec les investisseurs suivant la publication des résultats du 31 juillet, l'entreprise a annoncé son intention de racheter les obligations convertibles émises, en privilégiant désormais l'émission progressive d'actions privilégiées.

Cela laisse présager une forte augmentation du montant actuel de 6,3 milliards de dollars levés via des actions privilégiées. En effet, lors de la présentation aux investisseurs, l'entreprise a annoncé son intention de lever 4,2 milliards supplémentaires grâce à un nouveau produit d'action privilégiée appelé Stretch (STRC), offrant un rendement cible mensuel de 10 %.

« Cette décision illustre l'évolution positive de la capacité de Strategy à lever des fonds sur les marchés financiers. Le marché des obligations convertibles est dominé par des hedge funds et des arbitragistes qui achètent ces obligations pour prendre une position longue sur Strategy, tout en diminuant fortement leur exposition nette en vendant massivement l'action à découvert (environ 25 %). Autrement dit, pour chaque obligation achetée, ils vendent une grande quantité d'actions, ce qui signifie qu'ils ne sont que modérément haussiers sur Strategy », a déclaré Lance Vitanza, directeur général adjoint chez TD Cowen, dans un entretien accordé à Unchained (la discussion complète est disponible sur X ou YouTube). « Il y a quelques années, les obligations convertibles étaient le meilleur canal de financement pour Strategy. Mais avec sa croissance, elle peut désormais accéder au marché des actions privilégiées, où les conditions sont meilleures, le potentiel de valorisation plus élevé et l'efficacité de tarification supérieure. »

Cette initiative renforce encore pourquoi Saylor est considéré comme une « demi-déesse » dans la communauté Bitcoin — non seulement pour son accumulation massive de BTC, mais aussi pour sa manière responsable de gérer les opérations. À de rares exceptions près, il n'utilise presque jamais de levier, s'appuyant principalement sur les marchés actions.

Bien que sa structure financière robuste lui permette déjà d'éviter toute liquidation forcée (sauf si le prix du Bitcoin chutait de plus de 80 %), Saylor continue de repousser les limites.

Toujours imité, jamais surpassé

Mais ne comptez pas sur les nombreux suiveurs dans les domaines du Bitcoin, de l'ETH, du SOL, du BNB, etc., pour adopter cette approche. Ces institutions en sont encore à leurs débuts, et comme je l'ai souligné dans d'autres articles, elles cherchent à s'agrandir rapidement par la concurrence.

Cela signifie qu'elles mobilisent tous les outils disponibles sur les marchés financiers : financement privé auprès d'investisseurs institutionnels (PIPEs), lignes de crédit, et bien sûr, la dette.

Dans un précédent article, j'écrivais : « Chaque méthode comporte des avantages et des inconvénients. Les PIPEs permettent de lever rapidement de gros montants, ce qui aide à lancer une stratégie de réserve, mais peuvent créer une pression vendeuse importante. Les émetteurs peuvent aussi choisir d'enregistrer leurs actions auprès de la SEC avant émission, mais cela allonge le cycle de financement. Aujourd'hui, de nombreuses entreprises adoptent un modèle hybride : un tiers des fonds provient de PIPEs, le reste étant levé via des obligations convertibles ou des instruments de crédit. Cette approche retarde la pression vendeuse, mais augmente l'effet de levier sur le bilan, ce qui peut poser problème en cas de chute des prix. »

La dette s'avère donc pratique au moment du financement : la dilution des actionnaires n'interviendra que plusieurs années plus tard, et dans le marché spéculatif actuel, les taux nominaux sont quasiment nuls. Par exemple, la société de gestion de fonds Bitcoin Twenty One a levé 485 millions de dollars en mai via des obligations convertibles pour lancer sa stratégie ; Anthony Pompliano a levé 235 millions de dollars en juin pour sa société ProCap Financial via le même instrument.

Il s'agit fondamentalement d'un modèle « payez plus tard ».

Une entité unique en son genre

Pour les investisseurs, cela signifie qu'ils doivent garder à l'esprit qu'au milieu du paysage saturé de la gestion de fonds cryptographiques, Strategy reste une entité exceptionnelle.Actuellement, c'est la seule entreprise capable d'accéder au marché des actions privilégiées. Son premier appel à l'épargne via ce type d'actions a eu lieu en janvier dernier, et les émissions futures devraient connaître une ampleur bien plus grande.

Pour les autres entreprises, accéder au marché des actions privilégiées et éliminer la dette reste un objectif lointain. « La plupart commenceront par le marché des obligations convertibles, en espérant que certaines parviendront à mûrir suffisamment pour obtenir accès au marché des actions privilégiées », affirme Vitanza.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News