Tu ne devrais pas te demander si le marché haussier du bitcoin est terminé, mais plutôt : à quelle saison en sommes-nous ?

TechFlow SélectionTechFlow Sélection

Tu ne devrais pas te demander si le marché haussier du bitcoin est terminé, mais plutôt : à quelle saison en sommes-nous ?

Si vous n'avez dans votre esprit que les deux boutons « marché haussier » et « marché baissier », chacune de vos décisions ressemble à un lancer de pièce.

Rédaction : Daii

Récemment, la question que mes amis me posent le plus souvent est :

« Le marché haussier du bitcoin touche-t-il à sa fin ? Est-ce le moment de vendre ? »

Après tout, le bitcoin a déjà atteint environ 120 000 dollars, et son prix stagne autour de ce niveau depuis plusieurs semaines sans pouvoir progresser. L’inquiétude commence à gagner :

« Serait-on au sommet ? L’ours guette-t-il derrière la porte ? »

C’est une bonne question. Mais posons-nous plutôt celle-ci :

Et si l’ours était effectivement embusqué derrière les 120 000, que feriez-vous ?

Vendriez-vous tout pour sécuriser vos bénéfices ?

Mais si ce n’était encore qu’un « faux sommet », et que le prochain palier s’élevait directement à 200 000, seriez-vous comme ceux qui en 2013, 2017 ou 2021 sont sortis trop tôt, contraints ensuite d’acheter plus cher sur des marchés galopants ?

Cela s’est déjà produit maintes fois :

-

En avril 2013, le bitcoin est passé de 260 à 70 dollars, les médias ont crié à l’ours, mais sept mois plus tard, il atteignait 1 100 dollars ;

-

En juin 2019, après un repli de 14 000 à 7 000 dollars, beaucoup ont cru à la fin du cycle haussier, alors qu’en 2021, il dépassait 64 000 dollars ;

-

Fin 2022, après l’effondrement de FTX, le bitcoin chute à 16 000 dollars, nombreux sont ceux qui liquident leurs positions, or trois mois plus tard, il bondit à 25 000 dollars ;

-

Été 2023, certains attendaient patiemment de vendre à 31 000 dollars, puis ont assisté impuissants à une envolée vers 73 000 dollars neuf mois plus tard.

Ce qui cause le plus de regrets, ce n’est pas tant d’avoir raté un marché baissier, mais de confondre une tendance encore vivante avec une fin de cycle, et de sortir prématurément.

Si votre esprit ne connaît que deux boutons — « marché haussier » et « marché baissier » — chaque décision devient un pile-ou-face : deviner juste, c’est réaliser ses gains en haut de cycle ; se tromper, c’est rater toute une phase.

Pourtant, le marché n’est pas une photo en noir et blanc — il ressemble davantage à une palette de couleurs : outre le soleil du taureau et la tempête de l’ours, il existe de longues phases de stagnation étouffante, ainsi que des montées fulgurantes quasi sans correction.

Ne voir que ces quatre saisons permet de ne plus jouer sa fortune à chaque carrefour, mais d’adapter sa stratégie comme on change de vêtements selon la météo.

Plus simplement dit, la dichotomie traditionnelle entre taureau et ours est trop grossière.

Je ne suis pas le premier à le dire. Un chercheur en investissement nommé Jesse B. Mackey a proposé il y a quelques années une carte bien plus précise — passant du monde binaire noir et blanc à une cartographie colorée en quatre types de marchés : taureau, ours, loup et aigle.

— Cette « révolution saisonnière » dans l’investissement ne fait que commencer.

1. Du taureau à l’aigle : redonner la palette aux investisseurs

Jusqu’ici, nous avons tous eu tendance à diviser le marché en deux couleurs — hausse = marché haussier, baisse = marché baissier.

La hausse, c’est le « teint rose », la baisse, c’est le « froid glacial ».

Mais Jesse B. Mackey propose une représentation bien plus fidèle à la réalité. Il sort une palette plus fine et nous dit :

« Ce que vous voyez n’est qu’un coin du monde en noir et blanc. Le vrai marché est une carte en couleurs. »

Au-delà des deux rôles classiques du taureau et de l’ours, il ajoute deux protagonistes longtemps ignorés mais très fréquents — le marché loup (Wolf) et le marché aigle (Eagle). Ce n’est pas un jeu conceptuel, mais une vérité statistique issue de l’analyse minutieuse de chaque jour du S&P 500 entre 1950 et 2017.

Découvrons maintenant ces quatre « climats de marché » :

🐻 1.1 Marché baissier (Bear)

Définition standard : chute cumulée supérieure à 20 % depuis le dernier sommet.

Caractéristiques climatiques : arrivée brutale du froid, le marché semble subitement coupé, volume explosif, indice de peur (VIX) en forte hausse.

Sensation psychologique : chaque bougie verte ressemble à une bulle dans un tsunami, le cœur bat au rythme de la chute de la valeur du portefeuille.

🐂 1.2 Marché haussier (Bull)

Définition standard : période de hausse qui ne remplit pas les critères du marché baissier.

Caractéristiques historiques : durée moyenne de 2,7 ans, gain médian d’environ 112 %.

Caractéristiques climatiques : vent doux du printemps, progression régulière le long de la moyenne mobile 200 jours, retour progressif de la confiance.

Rythme d’investissement : investissement programmé, détention longue, inaction souvent la plus rentable.

🐺 1.3 Marché loup (Wolf)

Définition standard : repli supérieur à 10 % depuis un sommet, suivi d’un rebond au niveau initial ; ou deux baisses ≥10 % sans nouveau sommet intermédiaire.

Fréquence historique : environ 22 % du temps de marché.

Image visuelle : les cours dessinent des dents de scie hésitantes, perte de repères directionnels, les traders techniques voient leurs stops régulièrement activés.

Expérience d’investissement : on ne sent pas forcément la baisse, mais le portefeuille saigne lentement. Les systèmes de suivi de tendance échouent, martyrisés par des mouvements contradictoires.

🦅 1.4 Marché aigle (Eagle)

Définition standard : hausse ≥30 % sur un an, sans jamais corriger de ≥10 %.

Fréquence historique : jusqu’à 34 %, plus courant que le marché haussier.

Caractéristiques climatiques : ascension continue comme portée par un ballon, hausse soutenue mais volatilité anormalement basse.

Scénario typique : vous attendez un recul, mais le marché n’hésite jamais, poursuivant sa course et laissant les indécis sur place.

Lorsque Mackey a reclassé 70 ans de données journalières, il a mis au jour un fait stupéfiant :

Les marchés loup et aigle cumulent 56 % du temps, tandis que le « marché haussier » familier n’en occupe que 24 % ; le marché baissier représente 17 %, le reste (3 %) étant non catégorisable.

Que signifie cela ?

Que la majorité du temps, nous évoluons dans des conditions autres que celles du taureau ou de l’ours, sans même nous en rendre compte.

Nous attendons des corrections en marché aigle, poursuivons des tendances en marché loup, et faisons tourner nos portefeuilles dans de faux signaux de marché haussier — finissant par rater les opportunités ou perdre confiance.

Le problème n’est pas « vous avez mal deviné le taureau ou l’ours », mais que votre carte ne trace même pas les chemins du loup et de l’aigle.

Quelle est donc la logique sous-jacente ? Pourquoi le marché évolue-t-il ainsi ?

2. Pourquoi avons-nous besoin du « loup » et de l’« aigle » ?

En une phrase :

Les lunettes noires et blanches du taureau et de l’ours ne suffisent plus pour lire un marché multicolore et atypique.

2.1 Corrélation : tout va à l’envers

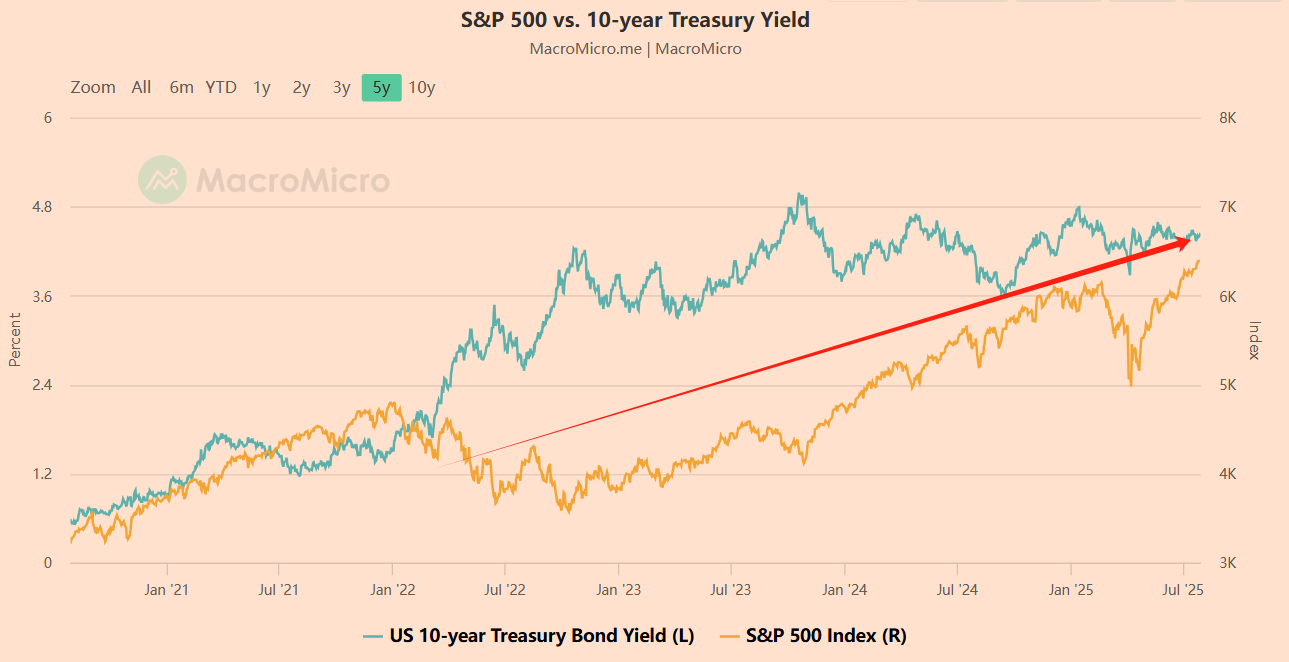

Le postulat central du modèle taureau-ours est que « hausse et baisse alternent » : quand les actions baissent, les obligations montent, et inversement. C’est la logique classique de « corrélation négative », pierre angulaire de la gestion traditionnelle.

Mais depuis 2022, cette « loi physique » a brusquement cessé de fonctionner. Selon un rapport de Bank of America, entre 2022 et 2023, la corrélation glissante sur 60 jours entre le Treasury américain à 10 ans et le S&P 500 est devenue positive à plusieurs reprises, atteignant près de 0,6.

Que signifie cela ? Vous pensiez acheter des obligations en terrain sûr pendant un marché baissier, mais découvrez que actions et obligations chutent ensemble. Puis, fin 2023, elles grimpent ensemble.

Le modèle taureau-ours traite bien les scénarios « un monte, l’autre descend », mais échoue face aux turbulences « double hausse, double baisse ».

2.2 Politique macroéconomique : un métro à huit voies

Le dernier supercycle haussier (2009–2020) reposait sur un contexte unique :

Toutes les banques centrales assouplissaient simultanément, les taux descendaient, les marchés montaient.

Aujourd’hui, cette autoroute s’est divisée en multiples branches — la Fed a suspendu sa hausse de taux en 2023, la BCE a amorcé une baisse prudente en 2024, tandis que Chine, Inde et Australie continuent d’injecter de la liquidité. La Banque des Règlements Internationaux affirme dans son rapport annuel 2025 que la différenciation des politiques monétaires est devenue la principale source de turbulence pour les flux transfrontaliers [source : BIS Annual Report 2025, Chapitre III].

Utiliser la logique « assouplissement global = taureau, resserrement = ours » revient à présenter un ticket pour deux lignes dans une station de métro à dix-huit correspondances. On tourne en rond, et on prend le mauvais train.

2.3 L’ours moins féroce, le taureau aux crocs empoisonnés

Un autre postulat implicite du modèle taureau-ours :

Marché baissier = forte volatilité ; marché haussier = faible volatilité.

Mais les bulles de liquidité ont rompu ce schéma.

Entre 2021 et 2022, les États-Unis ont connu 46 séances où l’amplitude intrajournalière dépassait 2 %, soit plus du double des anciens marchés haussiers. Puis, au premier trimestre 2024, le bitcoin, après la sortie des ETF, a grimpé de 70 % consécutivement, tout en maintenant une volatilité à 30 jours inférieure à 25 % — exactement le scénario de l’aigle : « faible volatilité, forte hausse ».

2.4 Quatre coups sourds contre le modèle taureau-ours

L’ancien modèle repose sur des tendances claires, une volatilité ordonnée et des retours vers la moyenne prévisibles. Aujourd’hui, le marché a déraillé.

Les phases latérales deviennent des « vallées du loup » : en 2023, le S&P 500 et le bitcoin ont oscillé dans une fourchette ±10 %, générant de faux signaux. D’après J.P. Morgan, 17 ruptures factices de 1,5 % sont apparues entre mars et juillet, broyant les traders de tendance en « copeaux métalliques ».

Le rééquilibrage devient autodestruction : BlackRock indique que les fonds passifs représentent désormais 54 % de la capitalisation flottante américaine. Ces flux mécaniques trimestriels génèrent d’énormes glissements, surtout en période de liquidité faible. Fin 2023, un simple réajustement des poids du Nasdaq a effacé 18 milliards de dollars en une journée.

L’ère des événements brise la convergence : un tweet, un signal réglementaire peuvent tout faire basculer. En juin 2024, la réexamination par la SEC du statut d’Ether comme titre a fait chuter ETH de 12 % en une journée, puis récupérer la moitié deux jours plus tard.

Les professionnels votent avec leurs pieds : selon HFR, les fonds trend-following ont perdu un tiers de leurs actifs depuis leur pic en 2015, tandis que les fonds multi-stratégies et neutres au marché progressent. Les « croyants du taureau-ours » s’en vont ; l’ère des « chasseurs de loups et d’aigles » commence.

2.5 Conclusion

Le modèle taureau-ours n’est pas faux, il appartient à une époque plus simple : corrélation unique, volatilité régulière, politique synchronisée.

Aujourd’hui, le marché ressemble à une palette renversée :

Chemins divergents des banques centrales, distorsions de liquidité, fragmentation informationnelle, rétroactions non linéaires dues au trading algorithmique… le graphique des cours affiche désormais tout le spectre visible.

Garder un filtre noir et blanc garantit de se tromper d’orientation aux moments clés.

Adopter le « loup » et l’« aigle » n’est pas un caprice, c’est un retour à la réalité.

La prochaine fois qu’on vous demandera : « Le marché haussier touche-t-il à sa fin ? », posez d’abord la question : « Sommes-nous dans un souffle de loup, un flux d’aigle ou une marée d’ours ? »

Car seule cette réponse donne une direction stratégique.

3. Nouveau modèle × poches cryptos : la mise en œuvre MMI sur chaîne

Nous avons vu que le modèle taureau-ours ne suffit plus, et que le marché exige une « climatologie » plus fine. Mais avec une carte plus précise, vient la question suivante : comment s’habiller correctement et adopter le bon rythme dans cet environnement cyclique sur blockchain ?

C’est ici que le modèle MMI (Multi-Modal Investing) entre en jeu.

Le MMI est un modèle d’allocation d’actifs qui adapte la stratégie au régime de marché. Initialement conçu pour les actifs traditionnels dans un cadre quadrivalent, il est désormais appliqué à la blockchain. L’idée centrale reste inchangée, mais l’équipement passe des actions, obligations et fonds de volatilité aux stablecoins, contrats perpétuels, minage de liquidité et jetons à fort bêta.

On le décompose en quatre « poches », afin de savoir quelle arme utiliser selon la situation.

3.1 Préparer quatre poches blockchain

3.1.1 Poches marché baissier : stablecoins + dettes courtes sur chaîne

Caractéristiques : repli >20 % depuis le sommet pour BTC/ETH, nombreuses liquidations, pénurie de liquidité.

Les stablecoins sont votre trésorerie. Durant la semaine de l’effondrement de FTX en 2022, USDT/USDC ont représenté 81 % du volume total, soit 15 points de plus qu’en temps normal (source : Kaiko Research). Celui qui avait des « stablecoins » pouvait ramasser de l’or à terre.

Les dettes courtes sur chaîne vous permettent de dormir en pleine tempête. Des produits comme OUSG d’Ondo Finance, qui tokenisent la dette américaine courte, apportent un rendement de 5 % sur chaîne, offrant une stabilité rare lorsque la volatilité annualisée du BTC dépasse 60 %.

Les jetons « or » à effet de contre-cyclique résistent vraiment à la panique. Par exemple, PAXG : durant trois grands cycles de vente entre 2020 et 2024, sa corrélation avec BTC est restée entre -0,3 et -0,4, un actif véritablement anti-cyclique sur chaîne.

3.1.2 Poches marché haussier : détention longue + réinvestissement du stake

Caractéristiques : hausse soutenue de BTC et ETH, augmentation combinée des adresses actives, de la TVL et des entrées de stablecoins.

BTC et ETH sont les « doubles rois beta » les plus sûrs en marché haussier. D’après CoinShares, le bitcoin seul a absorbé 6,2 milliards de dollars de flux nets dans les fonds crypto en 2025, soit 54 % de l’ensemble. La plupart des gains proviennent encore de ces deux géants.

Le staking est le « dividende réinvesti » du marché haussier blockchain. LBTC (Lombard), weETH, stETH profitent non seulement de la hausse, mais aussi d’une croissance composée continue. Pas besoin de rebalancer fréquemment pour « gagner en dormant ».

3.1.3 Poches marché loup : arbitrage opportuniste + stratégies neutres + vente de volatilité

Caractéristiques : prix coincés dans une fourchette ±10 %, ruptures factices fréquentes, absence de tendance claire.

L’arbitrage sur base / frais de financement permet de « ramasser des coquillages à marée basse ». Au deuxième trimestre 2023, la base annualisée entre le spot BTC et le contrat perpétuel a atteint 8-12 %. En achetant le spot et vendant le perp, on pouvait gagner 2-3 % mensuels sans prise de direction.

Fournir de la liquidité sur Uniswap v3. En plaçant BTC-ETH dans un intervalle serré de 10 %, et en verrouillant le delta via perp, le rendement annuel en frais peut atteindre 25-35 % (source : DeFiLlama).

Le marché loup ne consiste pas à parier sur une direction, mais à collecter méthodiquement les « pièces dans la poussière ».

3.1.4 Poches marché aigle : offensive concentrée + levier perpétuel + blockchains à fort bêta

Caractéristiques : chute brutale de la volatilité, hausse régulière le long de la moyenne mobile 30 jours, ascension rapide et sans regard en arrière.

Le levier est la « cabine-fusée » pour capturer le marché aigle. Au premier trimestre 2025, un levier 2x sur BTC a rapporté 142 % en trois mois, contre 70 % pour le spot BTC.

Les blockchains à fort bêta sont les « NVIDIA blockchain » du nouveau cycle. Solana est celle qui suit ETH avec le plus d’espoir.

Notez : en marché aigle, pas question de jeter un filet, mais de choisir la fusée et de s’y cramponner.

3.2 Application personnelle : trois étapes pour intégrer MMI dans son portefeuille blockchain

Première étape : répartir ses fonds dans quatre « poches cryptos »

-

Poche ours : USDC/DAI + jetons TBILL + PAXG

-

Poche taureau : BTC + ETH (détention longue + staking)

-

Poche loup : arbitrage base/perp + LP neutre en delta AMM

-

Poche aigle : perp BTC/ETH/SOL à effet de levier ou ETF 2x

Chaque poche représente 25 %.

Deuxième étape : définir une logique « pilote automatique »

Les poches ours et taureau sont configurées pour être laissées tranquilles, avec des achats contracycliques en période de panique.

La poche loup peut être semi-automatisée : minage de liquidité BTC-ETH sur Base ; arbitrage perp recommandé uniquement sur BTC et ETH, produits à faible risque.

Sur la poche aigle, deux règles : pas plus de 3x de levier, et sélection d’actifs phares soutenus par une histoire à long terme (BTC, ETH, SOL).

Troisième étape : ajuster avec des « ciseaux », pas un « marteau »

Plage recommandée pour chaque poche : 15 % à 35 % ;

Ajustement limité à 5-10 % à chaque fois, pour limiter erreurs et coûts d’exécution.

Cette configuration est comme une « garde-robe » pour vos investissements blockchain :

Qu’il souffle un vent de loup, une vague d’aigle ou une marée d’ours, vous disposez toujours de quatre équipements adaptés.

Le marché change constamment, mais le rythme peut rester stable. Le MMI ne prédit pas, il vous accompagne à travers chaque phase.

Ce qui précède n’est qu’un aperçu. Je détaille tout dans mon groupe « Alpha Daii ».

Conclusion | Investir, ce n’est pas prédire l’avenir, c’est être prêt à tout affronter

Laissez-moi clore ce sujet par une expérience personnelle.

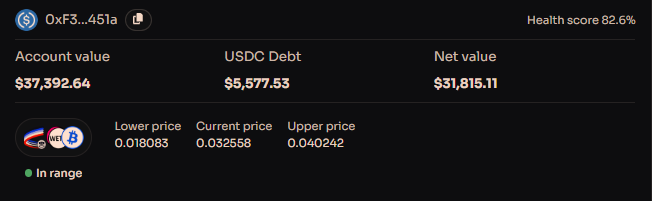

En avril dernier, quand le bitcoin est passé sous 80 000 dollars, la panique était générale. Je n’ai pas tenté de prédire le plancher, ni affirmé qu’un rebond était imminent. Mais j’ai utilisé les 10 000 dollars en stablecoin de ma « poche ours » pour ouvrir une position de minage de liquidité BTC-ETH à levier 3x. Aujourd’hui, elle vaut 31 000 dollars, soit un gain de plus de 300 %.

Les détails figurent dans un article pratique sur « Alpha Daii ». Mais mon point n’est pas « j’ai gagné », c’est :

Je n’ai pas gagné grâce à une prédiction, mais grâce à une préparation.

Le marché n’est pas une route à sens unique, mais une ville aux saisons changeantes.

Si votre esprit ne connaît que « taureau » et « ours », à chaque virage, vous ne pouvez que deviner :

Devinez juste, c’est « sécuriser ses gains » ; vous trompez, c’est « regretter amèrement ».

Mais si vous avez anticipé une garde-robe complète — veste polaire pour l’ours, imperméable pour le loup, chaussures de course pour l’aigle, débardeur pour le taureau — alors, même les chocs deviennent de simples changements de saison.

La « pensée en quatre poches » du MMI n’est ni ésotérique, ni un assemblage tape-à-l’œil, mais un mode de vie.

Son essence :

Transformer une décision stressante comme « dois-je vendre maintenant ? » en un geste quotidien comme « quel vêtement porter aujourd’hui ? ».

Les vrais experts en investissement ne sont jamais des prophètes du marché, mais des gestionnaires de leurs émotions et de leurs positions.

Dans le monde crypto, vos poches contiennent peut-être des stablecoins, des revenus de staking, des robots d’arbitrage et des perps à levier ; sur les marchés traditionnels, ce seront cash, dettes courtes, stratégies low-vol ou ETF momentum.

Votre tâche n’est jamais de prédire le marché, mais :

Définir vos quatre poches, écrire vos règles, et ajuster périodiquement les proportions avec des « ciseaux ».

Car les saisons changent, le soleil se lève, mais vous devez vous assurer :

D’avoir un parapluie sous la pluie, un vêtement au vent, une flèche pour la montée, un bouclier en phase latérale.

— Le reste, confiez-le au marché, confiez-le au temps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News