Le jeu de pouvoir derrière les stablecoins

TechFlow SélectionTechFlow Sélection

Le jeu de pouvoir derrière les stablecoins

La réglementation du chiffrement est-elle un recul par rapport à l'idéal de la décentralisation ou une évolution inévitable vers une normalisation du système financier ?

Rédaction : Buttercup Network, Thejaswini M A

Traduction : Saorise, Foresight News

Note du traducteur : Ce mouvement, autrefois perçu comme « une révolution destinée à bouleverser la finance traditionnelle », n’a finalement pas pris la voie de la confrontation violente. Il s’est au contraire étroitement lié aux systèmes de régulation et aux consensus politiques, devenant ainsi une « révolution domestiquée ». Passer du rejet des normes à la recherche d’autorisations, remplacer l’idéal décentralisé par une réalité centralisée et réglementée : c’est précisément cette absurdité et ces contradictions que cet article cherche à analyser. Lorsque les rebelles s’inclinent devant le système, s’agit-il d’un jeu d’intérêts ou d’une nécessité historique ?

En 2025, le rebelle (la cryptomonnaie) n’a pas attaqué les banques, mais a demandé une licence à l’Office of the Comptroller of the Currency (OCC) des États-Unis.

J’ai longtemps cherché à comprendre ce phénomène qu’est le projet de loi GENIUS. Plus j’y réfléchis, plus cela me paraît absurde et fascinant. Permettez-moi donc de retracer comment nous sommes passés du « agir vite, briser les règles » au « agir vite, respecter la réglementation ».

Le texte est désormais signé et en vigueur. Toutes les règles sont fixées. Les stablecoins sont encadrés, ils ne sont plus mystérieux. Nous savons désormais qui peut les émettre, qui les supervise, comment ils fonctionnent. Mais cela soulève une question évidente : À quoi bon tout cela ?

Interrogez un acteur du secteur des cryptomonnaies, il vous dira avec passion que c’est enfin le moment où les crypto rejoignent le courant dominant, une révolution réglementaire qui change tout. Il parlera avec enthousiasme de « clarté réglementaire », d’« adoption par les institutions » et du « futur de la monnaie », serrant fermement entre ses mains ce projet de loi de 47 pages comme s’il s’agissait de la Constitution.

Interrogez un responsable du Trésor américain, il vous expliquera sans fin comment cela renforce de manière inédite la domination du dollar, assure la sécurité, attire les investissements vers les États-Unis, répétant tous ces arguments habituels que l’on entend chez les responsables gouvernementaux.

En apparence, chacun y gagne. Mais honnêtement, c’est surtout le régulateur qui tire avantage. Les cryptomonnaies et le Bitcoin, qui voulaient faire tomber les banques et mettre fin à l’hégémonie du dollar, espèrent désormais que des banques émettent des cryptomonnaies adossées au dollar.

Ce dispositif repose sur une contradiction intéressante : les banques redoutent profondément les stablecoins, et pour cause. Elles voient des dizaines de milliers de milliards de dollars risquer de fuir les dépôts traditionnels pour se tourner vers des jetons numériques sans rendement, mais entièrement garantits. Et que fait le Congrès ? Il interdit par la loi le versement d’intérêts sur les stablecoins, protégeant ainsi les banques contre toute concurrence.

La loi stipule :

« Aucun émetteur autorisé de stablecoin de paiement ou émetteur étranger de stablecoin de paiement ne doit verser d’intérêt ou de rendement, sous quelque forme que ce soit (en espèces, en jeton ou autre contrepartie), uniquement du fait de la détention, de l’utilisation ou du maintien d’un stablecoin de paiement. »

Les cryptomonnaies voulaient créer une alternative décentralisée et sans confiance au système financier traditionnel. Or aujourd’hui, vous pouvez bien envoyer des stablecoins sur une blockchain, mais seulement via des plug-ins, dans des applications financées par des fonds spéculatifs, en vous rapprochant d’émetteurs agréés dont la banque partenaire est JPMorgan Chase. Le futur est là, mais il ressemble étrangement au passé, avec simplement une meilleure expérience utilisateur et davantage de documents réglementaires.

Le projet de loi GENIUS met en place un système aussi complexe et absurde qu’une machine de Rube Goldberg : vous pouvez utiliser la technologie révolutionnaire de la blockchain, à condition de :

-

obtenir l'approbation de l’Office of the Comptroller of the Currency (OCC)

-

détenir des bons du Trésor américain à hauteur de 1:1 comme réserve

-

soumettre chaque mois une attestation signée par le PDG et le directeur financier

-

autoriser les autorités à ordonner le gel des jetons

-

promettre de ne jamais verser d’intérêt

-

se limiter strictement aux activités d’« émission et de rachat de stablecoins »

Ce dernier point est particulièrement éloquent : Vous avez le droit de révolutionner la finance, mais interdiction d’utiliser cette finance révolutionnée pour faire autre chose.

Nous assistons à l’institutionnalisation d’un mouvement qui se voulait anti-système. Les émetteurs existants comme Circle sont ravis, car ils étaient déjà presque conformes à la réglementation ; ils peuvent désormais regarder leurs concurrents moins encadrés être expulsés du marché.

Parallèlement, Tether se trouve face à un choix vital : devenir transparent et responsable, ou être banni des exchanges américains d’ici 2028. Pour une entreprise née dans l’opacité et les banques offshore, cela revient à demander à un vampire de travailler en plein jour.

Bien sûr, compte tenu de sa taille, Tether pourrait tout simplement s’en moquer. Avec une capitalisation de 162 milliards de dollars, supérieure à celle de Goldman Sachs, dépassant le PIB de la plupart des pays, et franchement plus importante que l’ensemble du système réglementaire qui tente de le contraindre, à ce niveau, l’ultimatum « sois conforme ou disparais » sonne moins comme une menace que comme un conseil.

La « clause Libra », nommée d’après la tentative ratée de Facebook de lancer une monnaie numérique mondiale, interdit essentiellement aux géants technologiques d’émettre librement des stablecoins. Vous souvenez-vous de la panique générale quand tout le monde craignait que Facebook affaiblisse les monnaies souveraines ? Dans le système actuel, si Facebook souhaite émettre un stablecoin, il lui faut l’accord unanime de la Federal Reserve, le jeton ne peut pas verser d’intérêts, et doit être intégralement garanti par la dette publique américaine.

Abordons maintenant la logique économique qui pousse soudainement tout le monde à s’intéresser à cela. Actuellement, les commerçants américains paient à Visa et Mastercard des frais de 2 % à 3 % par transaction, souvent leur plus grande dépense après les salaires. Les paiements par stablecoin coûtent quelques centimes, et les grands règlements coûtent même moins de 0,1 %, car l’infrastructure blockchain n’exige pas que d’immenses banques et réseaux de cartes se partagent les bénéfices. Les 187 milliards de dollars annuels de frais de carte pourraient rester dans les caisses des commerçants. Il devient alors compréhensible qu’Amazon et Walmart s’intéressent tant aux solutions basées sur les stablecoins : pourquoi payer une double oligopole alors qu’on peut envoyer directement des dollars numériques ?

@Visa

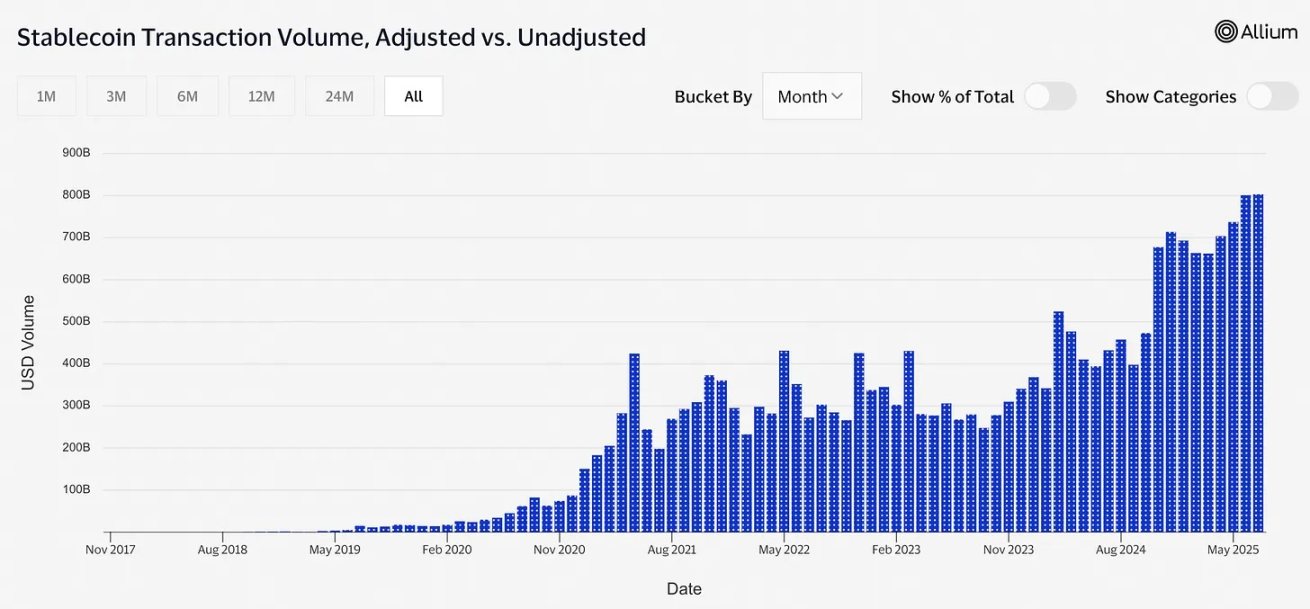

Il existe également un cercle vicieux effrayant que personne n’ose aborder : si les stablecoins connaissent un succès massif, atteignant des milliers de milliards de dollars, une grande partie de la demande obligataire américaine proviendra alors des réserves de stablecoins.

Cela semble positif, mais le problème est que la demande de stablecoins est structurellement plus instable que celle des acheteurs institutionnels traditionnels. Dès que la confiance s’effondre et que les rachats massifs commencent, toutes les obligations seront instantanément rejetées sur le marché. Le coût d’emprunt du gouvernement américain dépendrait alors de l’humeur du jour des utilisateurs de Twitter dans la sphère crypto, comme si l’on accordait son prêt immobilier selon les humeurs d’un trader spéculatif. Le marché obligataire américain a connu bien des tempêtes, mais jamais encore « la pression de vente algorithmique déclenchée par la panique des utilisateurs de stablecoins ».

Le plus fascinant, c’est que cette situation reflète l’évolution des cryptomonnaies, passant de « monnaie anarchiste » à « catégorie d’actifs institutionnelle ». Le Bitcoin était censé être une monnaie électronique pair-à-pair sans tiers de confiance, or voilà qu’une loi fédérale précise que le dollar numérique ne peut être émis que par des tiers hautement fiables, strictement réglementés, eux-mêmes soumis à une supervision accrue.

La loi exige que les émetteurs de stablecoins puissent geler les jetons sur la blockchain sur ordre des autorités. Cela signifie que chaque stablecoin « décentralisé » doit posséder un interrupteur centralisé d’« arrêt d’urgence ». Ce n’est pas un bug, c’est une fonctionnalité.

Nous avons réussi à créer une monnaie « résistante à la censure », dotée en même temps d’un mécanisme de censure obligatoire.

Ne vous y trompez pas, je suis pleinement favorable à une réglementation claire et aux stablecoins adossés au dollar. C’est excellent : l’innovation crypto dispose désormais d’un cadre, et la généralisation du dollar numérique constitue une véritable révolution. Je suis entièrement d’accord. Mais ne prétendez pas qu’il s’agit d’un geste généreux de libéralisation réglementaire. Les régulateurs n’ont pas soudainement développé une affection pour l’innovation crypto. Quelqu’un est entré au Trésor en disant : « Et si on faisait en sorte que le monde utilise davantage le dollar, mais en version numérique, tout en obligeant les utilisateurs à acheter davantage de bons du Trésor américain pour les garantir ? » Du coup, les stablecoins sont passés de « gadgets cryptographiques dangereux » à « outils géniaux pour renforcer l’hégémonie du dollar ».

Pour chaque USDC émis, un bon du Trésor est vendu en plus. 242 milliards de dollars de stablecoins signifient des dizaines de milliards de dollars supplémentaires qui vont directement à Washington, augmentant artificiellement la demande mondiale pour la dette américaine. Chaque paiement transfrontalier évite l’euro ou le yen, chaque marché des changes intégrant un stablecoin américain réglementé devient une nouvelle « franchise » de l’empire monétaire américain.

Le projet de loi GENIUS est l’opération de politique étrangère la plus subtile, déguisée en simple réglementation financière nationale.

Cela soulève des questions intéressantes : que se passe-t-il lorsque tout l’écosystème crypto devient un appendice de la politique monétaire américaine ? Construisons-nous un système financier plus décentralisé, ou créons-nous le réseau de distribution du dollar le plus complexe au monde ? Si 99 % des stablecoins sont indexés sur le dollar, et que toute innovation significative requiert l’approbation de l’OCC, n’avons-nous pas transformé une technologie révolutionnaire en une gigantesque exportation finale du système monétaire légal ? Si l’énergie rebelle de la crypto est canalisée vers l’amélioration de l’efficacité du système monétaire existant plutôt que sa substitution, et que tout le monde gagne de l’argent dès lors que les paiements sont plus rapides, quelqu’un s’en soucie vraiment ? Ce ne sont pas nécessairement des problèmes, mais ils sont très éloignés des enjeux que ce mouvement voulait initialement résoudre.

J’ai beau plaisanter là-dessus, la vérité, c’est que cela pourrait vraiment fonctionner. Tout comme le système bancaire libre des années 1830 a évolué vers le système de la Réserve fédérale, les cryptomonnaies pourraient passer de l’adolescence chaotique à une maturité structurée, devenant une composante systémiquement importante de l’infrastructure financière.

Franchement, pour 99,9 % des gens, l’important est simplement de transférer de l’argent rapidement et à faible coût, peu importe la théorie monétaire ou les idéaux de décentralisation.

Les banques se préparent déjà activement à devenir les principaux émetteurs de ces nouveaux stablecoins réglementés. On dit que JPMorgan, Bank of America et Citigroup prévoient d’offrir des services de stablecoins à leurs clients. Les institutions que la crypto devait renverser sont désormais les principales bénéficiaires de la légitimation réglementaire de la crypto.

Ce n’est pas la révolution que quiconque attendait, mais peut-être est-ce celle que nous obtenons finalement. Étrangement, c’est presque… « génial ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News