Bitcoin atteint un nouveau sommet, mais vous ne réalisez pas encore que vos actifs s'acheminent naturellement vers zéro

TechFlow SélectionTechFlow Sélection

Bitcoin atteint un nouveau sommet, mais vous ne réalisez pas encore que vos actifs s'acheminent naturellement vers zéro

Cet article examine le changement de préférence pour le risque vers les jeux de hasard à rendement espéré positif et ses vastes implications sociales.

Rédaction : thiccy

Traduction : AididiaoJP, Foresight News

L'ère spéculative de forte appétit pour le risque

(Ce texte contient quelques calculs mathématiques simples, mais la logique est claire et facile à comprendre.)

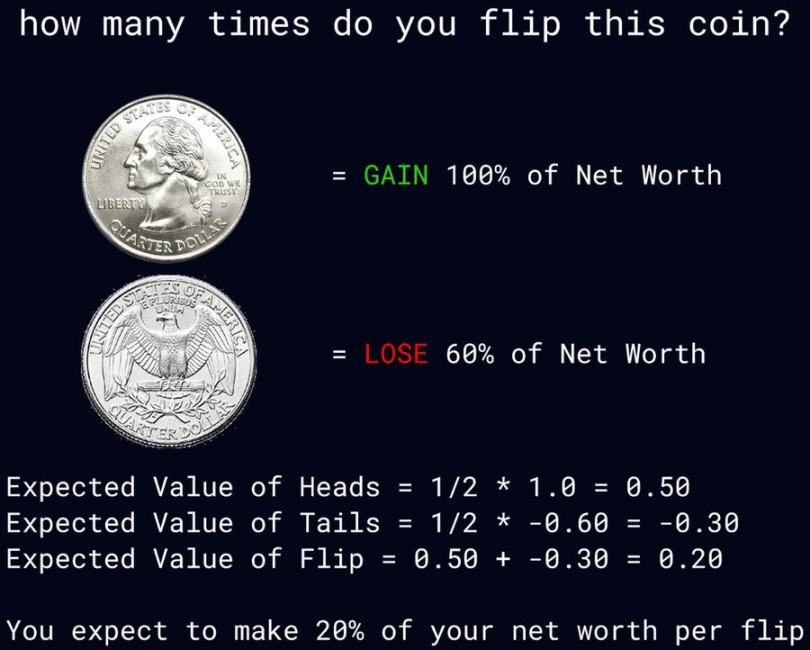

Imaginez que vous participiez à ce jeu de pile ou face. Combien de fois choisiriez-vous de lancer la pièce ? Les règles sont les suivantes : si c’est pile, votre capital augmente de 100 % ; si c’est face, vous perdez 60 % de votre capital.

À première vue, ce jeu semble être une véritable machine à imprimer de l’argent. L’espérance mathématique de chaque lancer est positive de 20 %, ce qui signifie qu’à chaque lancer, votre capital devrait croître en moyenne de 20 %. En théorie, avec suffisamment de lancers, vous pourriez accumuler toute la richesse du monde.

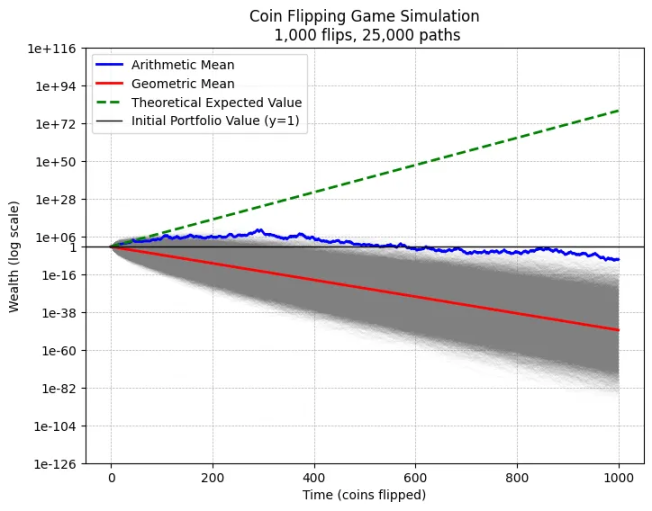

Pourtant, dans la réalité, si nous simulons 25 000 personnes lançant chacune la pièce 1 000 fois, presque tous finiront par tout perdre.

Ce résultat s'explique par l'effet multiplicatif des lancers répétés. Bien que l’espérance arithmétique (la moyenne arithmétique) soit une croissance positive de 20 % par lancer, la moyenne géométrique est négative, ce qui signifie que sur le long terme, les effets composés du jeu entraînent en fait une perte.

Comment comprendre cela ? Voici une explication intuitive :

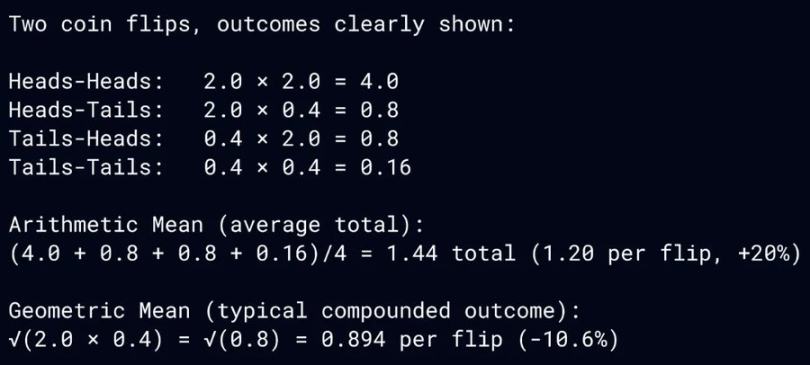

La moyenne arithmétique mesure la richesse moyenne générée par tous les résultats possibles. Dans ce jeu, la richesse est fortement concentrée dans des scénarios extrêmement improbables, comme une série quasi continue de piles. La moyenne géométrique, elle, mesure le niveau de richesse correspondant au résultat médian.

La simulation ci-dessus met en évidence cette divergence. Presque toutes les trajectoires aboutissent à zéro. Pour simplement conserver son capital après 1 000 lancers, il faudrait obtenir 570 piles contre 430 faces. Après 1 000 lancers, pratiquement toute l’espérance de gain se concentre dans les 0,0001 % des cas où l’on obtient une série exceptionnellement longue de piles — des événements extrêmement rares.

Cette divergence entre moyenne arithmétique et moyenne géométrique constitue ce qu’on appelle le « paradoxe du gros lot ». Les physiciens parlent de problème d’ergodicité, tandis que les traders l’appellent « perte de volatilité ». Lorsque l’espérance de gain dépend d’événements de probabilité infinitésimale, elle devient fondamentalement irréalisable. Trop poursuivre des événements très peu probables conduit à ce que la volatilité transforme une espérance positive en une trajectoire menant à la ruine.

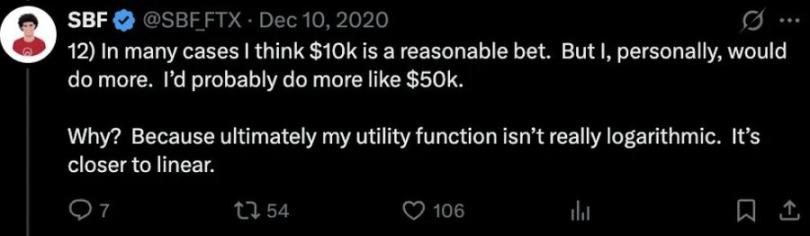

La culture cryptographique du début des années 2020 illustre parfaitement ce paradoxe du gros lot. SBF a lancé le débat via un tweet sur les préférences face à la richesse :

-

Préférence logarithmique à la richesse : chaque dollar supplémentaire vaut moins que le précédent ; à mesure que le capital croît, l’appétit pour le risque diminue.

-

Préférence linéaire à la richesse : chaque dollar a la même valeur, quel que soit le montant déjà gagné ; on maintient donc un appétit constant pour le risque.

SBF affirmait fièrement adhérer à la préférence linéaire. Puisqu’il prévoyait de donner tout son argent, il estimait que doubler sa fortune de 10 à 20 milliards de dollars était aussi important que de passer de 0 à 10 milliards, justifiant ainsi des prises de risque élevées.

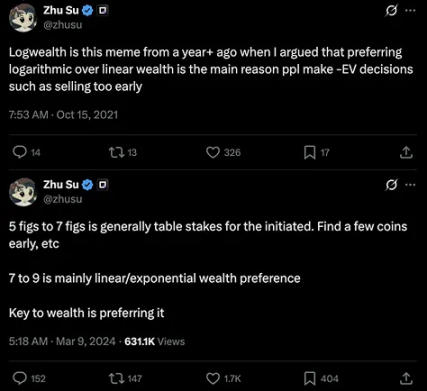

Su Zhu, fondateur de Three Arrows Capital, partageait également cette préférence linéaire et allait plus loin encore avec la préférence exponentielle à la richesse :

Préférence exponentielle à la richesse : chaque dollar supplémentaire vaut davantage que le précédent ; à mesure que le capital croît, l’appétit pour le risque augmente, et on accepte de payer un prix élevé pour des événements de très faible probabilité.

Comment ces trois types de préférences se manifestent-ils dans notre jeu de pile ou face ? Selon le paradoxe du gros lot, il est évident que SBF et Three Arrows Capital ont joué selon une logique de lancers infinis — précisément la manière dont ils ont initialement accumulé leur richesse. Il n’est donc guère surprenant que SBF et Three Arrows Capital aient tous deux vu leurs dizaines de milliards s’évaporer. Peut-être existent-ils dans un univers parallèle où ils sont milliardaires, ce qui justifierait alors leur prise de risque.

Ces effondrements ne sont pas seulement des avertissements mathématiques sur la gestion des risques, mais reflètent aussi un changement culturel profond vers des préférences linéaires et exponentielles à la richesse.

Les fondateurs d’entreprises sont désormais attendus comme des engrenages dans une machine de capital-risque, adoptant une pensée linéaire et misant gros pour maximiser l’espérance de valeur. Les histoires d’Elon Musk, Jeff Bezos et Mark Zuckerberg, ayant parié toute leur fortune personnelle pour devenir les hommes les plus riches du monde, renforcent le mythe dominant du capital-risque, tandis que le biais de survivant occulte facilement les millions d’entrepreneurs tombés à zéro.

Cet appétit excessif pour le risque a pénétré la culture quotidienne. La stagnation des salaires comparée à la capitalisation des rendements financiers pousse les individus à placer leurs rares chances d’ascension sociale dans des jeux à espérance négative — les gros lots. Les paris en ligne, les options à expiration journalière, les actions mèmes, les paris sportifs et les cryptomonnaies mèmes sont autant d’exemples de préférences exponentielles à la richesse. La technologie rend la spéculation omniprésente, et les réseaux sociaux amplifient chaque histoire de réussite fulgurante, attirant les foules comme des papillons de nuit vers une flamme, dans un gigantesque jeu voué à la perte.

Nous devenons une culture qui adore le gros lot, en tarifant le coût de survie à zéro.

L’intelligence artificielle aggrave cette tendance en dévalorisant davantage le travail et en accentuant les résultats du type « le gagnant remporte tout ». Les optimistes technologiques rêvent d’un monde d’abondance grâce à l’AGI, où l’humanité se consacrerait entièrement à l’art et aux loisirs. Mais la réalité pourrait bien être que des milliards d’individus utilisent leur allocation UBI pour parier dans des jeux à somme négative, à la recherche du gros lot. Peut-être faudrait-il redessiner « la courbe ascendante indéfiniment », pour refléter plutôt la tempête subie par les trajectoires qui mènent à zéro — telle est la vraie silhouette de l’ère du gros lot.

Dans sa forme la plus extrême, le capitalisme ressemble à une ruche collectiviste. Les mathématiques du paradoxe du gros lot suggèrent que la civilisation traite les êtres humains comme une main-d’œuvre interchangeable, sacrifiant des millions d’ouvriers pour maximiser l’espérance linéaire du groupe — ce qui serait « rationnel ». Cela peut être la voie la plus efficace pour la croissance globale, mais elle est cruelle pour les ouvriers.

Marc Andreessen, dans sa déclaration optimiste sur la technologie, avertissait : « L’humain ne doit pas être domestiqué ; l’humain doit être utile, productif et digne. »

Mais la rapidité du progrès technologique et l’appétit croissant pour le risque nous poussent précisément vers l’issue qu’il redoutait. À l’ère du gros lot, la croissance s’alimente en domestiquant ses semblables. Utilité, productivité et dignité deviennent l’apanage exclusif d’une minorité privilégiée victorieuse. Nous améliorons la moyenne au détriment de la médiane, creusant les écarts en matière de liquidités, de statut et de dignité, donnant naissance à une économie entière de phénomènes culturels à somme négative. Ces externalités se traduisent par des troubles sociaux, allant de l’élection de leaders populistes jusqu’à la révolution violente, ce qui coûte cher à la croissance composée de la civilisation.

En tant que personne vivant des marchés cryptographiques, j’ai vu de mes yeux cette mutation culturelle engendrer décadence et désespoir. Mes victoires reposent sur les cadavres de milliers d’autres traders — un monument au gaspillage du potentiel humain.

Lorsque des professionnels viennent me demander conseil en trading, je constate presque toujours le même schéma : ils prennent trop de risques, subissent des baisses sévères. La cause profonde est souvent une mentalité de pénurie : une anxiété liée à l’idée de « prendre du retard », et l’impulsion de rebondir rapidement.

Ma réponse est toujours la même : construisez plus d’avantages, pas plus de risques. Ne vous suicidez pas pour courir après le gros lot. La préférence logarithmique à la richesse est essentielle. Maximisez le résultat médian. Créez vos propres opportunités, évitez les replis, et un jour, vous réussirez.

Mais la plupart des gens ne parviennent jamais à créer un avantage durable. « Gagner plus » n’est pas un conseil scalable. Dans cette compétition de féodalisme technologique, le sens et le but deviennent eux aussi du type « le gagnant remporte tout ». Ce constat nous ramène à la question du sens lui-même. Peut-être avons-nous besoin d’une renaissance religieuse, capable de concilier les anciennes doctrines spirituelles avec la réalité technologique moderne.

Le christianisme s’est répandu en promettant un salut universel. Le bouddhisme s’est propagé en affirmant que chacun pouvait atteindre l’illumination.

La version moderne doit offrir à tous dignité, objectif et voies alternatives, afin qu’ils ne s’autodétruisent pas dans la course au gros lot.

Les bases psychologiques de l’ère spéculative à fort appétit pour le risque

Cette obsession du gros lot trouve ses racines profondes dans la psychologie humaine. Notre cerveau a évolué en développant une forte préférence pour les récompenses immédiates — un mécanisme favorable à la survie à l’âge de la chasse-cueillette, mais qui devient un piège dans l’environnement financier moderne. Le système de dopamine est particulièrement sensible aux gains potentiels élevés, même lorsque leurs probabilités réelles sont infinitésimales. Des études en neurosciences montrent que, lorsqu’une personne imagine qu’elle gagne le gros lot, l’activation cérébrale est presque identique à celle observée lorsqu’elle reçoit une petite récompense certaine et régulière.

Les réseaux sociaux et les produits fintech exploitent habilement ces mécanismes neuronaux. Le flux infini d’informations, l’exécution instantanée des transactions et l’affichage spectaculaire des gains créent un cycle d’addiction parfait. Chaque histoire de succès est amplifiée par des algorithmes, tandis que les innombrables échecs sont silencieusement filtrés. Cet environnement d’information déformé renforce l’illusion que « la prochaine fois, ce pourrait être moi ».

L’échec du système éducatif

Le système éducatif moderne contribue en partie à cultiver cet état d’esprit du gros lot. Les examens standardisés et les mécanismes de sélection d’élite sont essentiellement des compétitions gagnant-perdant. Dès leur plus jeune âge, les élèves sont conditionnés à penser en termes de « tout ou rien ». L’effet star dans les domaines artistiques ou sportifs renforce encore cette idée. Quand les jeunes entrent dans la société, ils sont déjà habitués à définir le succès comme un résultat extrême, plutôt qu’un progrès progressif.

L’enseignement supérieur est de plus en plus perçu comme une loterie : une minorité tire un retour colossal grâce à l’aura des grandes écoles, tandis que la majorité reste sous le poids de dettes importantes pour un bénéfice limité. Cette structure pousse naturellement les individus à rechercher d'autres formes de « loterie » — que ce soit la cryptomonnaie, l’économie des influenceurs ou la frénésie entrepreneuriale.

Le rôle accélérateur du système financier

Le système financier moderne est, techniquement parlant, le moteur parfait de la culture du gros lot. Les transactions sans commission, les produits à effet de levier et les dérivés permettent aux particuliers d’engager des spéculations autrefois réservées aux institutions professionnelles. Les market makers algorithmiques et les dark pools créent une illusion de liquidité, masquant en réalité la nature de jeu à somme négative.

Le capital-risque a institutionnalisé la logique du gros lot. Les fonds performants dépendent souvent de quelques projets à rendement centuplé pour compenser la majorité d’investissements perdants. Ce modèle est considéré comme la norme, mais peu remettent en question son impact à long terme sur l’écosystème de l’innovation. Quand toutes les ressources courent après le prochain licorne, les entreprises capables de générer des rendements stables et modérés se retrouvent orphelines.

La désintégration de la mobilité sociale

La montée en puissance de la culture du gros lot est étroitement liée à la baisse de la mobilité sociale. Quand les possibilités d’ascension de la classe moyenne via les chemins traditionnels (éducation, promotion professionnelle) diminuent, la spéculation extrême devient naturellement une alternative. La financiarisation du marché immobilier transforme le logement, besoin fondamental, en outil spéculatif, exacerbant encore cette tendance.

L’élargissement des écarts de richesse intergénérationnels crée un cercle vicieux : les jeunes sans soutien patrimonial familial sont plus enclins à prendre des risques élevés, ce qui produit à son tour une plus grande inégalité. Lorsque le filet de sécurité sociale est fragile, la tolérance au pari « tout ou rien » devient anormalement élevée.

Le dilemme de l’accélérationnisme technologique

Le discours actuel de l’accélérationnisme technologique résonne dangereusement avec la culture du gros lot. L’adoration aveugle de la croissance exponentielle ignore les limites fondamentales des systèmes physiques et sociaux. Quand chaque startup prétend vouloir « changer le monde », le résultat concret est souvent de l’ingénierie financière à somme nulle, voire négative.

Ce phénomène est particulièrement visible dans les domaines de la blockchain et de l’IA. La majorité des projets ne créent aucune valeur substantielle, mais attirent des capitaux par des économies token complexes et des opportunités d’arbitrage. Ce que produit la financiarisation de la technologie, c’est un écosystème gonflé de bulles, où l’innovation authentique peine à obtenir ressources et attention.

Des pistes possibles

Pour inverser la culture du gros lot, des réformes sont nécessaires à plusieurs niveaux :

-

Régulation financière : limiter l’accès au levier et aux produits spéculatifs, renforcer la surveillance comportementale des fintech.

-

Réforme éducative : enseigner aux élèves la pensée probabiliste et la planification à long terme, réduire l’excès d’importance accordée au classement.

-

Politique fiscale : imposer fortement les plus-values à court terme pour encourager l’investissement de long terme.

-

Responsabilité des médias : obliger les plateformes sociales à présenter un équilibre entre risques et rendements des spéculations.

-

Sécurité sociale : construire un filet de protection plus solide, réduisant la pression économique qui pousse à prendre des risques inconsidérés.

En définitive, nous devons repenser la définition du succès. Une société saine devrait récompenser la création continue de valeur, plutôt que les percées heureuses et aléatoires. Cela exige un changement global, allant de l’état d’esprit individuel à la conception des institutions — une longue et difficile marche contre des biais psychologiques profondément ancrés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News