Hyperliquid, lorsque la liquidité devient un fossé protecteur

TechFlow SélectionTechFlow Sélection

Hyperliquid, lorsque la liquidité devient un fossé protecteur

La performance technique est un point clé actuel, mais la conception économique est le facteur fondamental pour créer une valeur durable.

Auteur : Saurabh Deshpande

Traduction : TechFlow

Bonjour,

Au début de l'année, j'ai suggéré que nous allions constituer une position liquidité à partir de notre bilan. Ces dernières semaines, nous avons progressivement accumulé des positions sur Hyperliquid.

Cela s'inscrit dans le prolongement de nos explorations en cours sur la vitesse, les marges, les revenus et les modèles économiques. L'article de Saurabh aujourd'hui explique pourquoi nous avons investi dans Hyperliquid.

Par souci de transparence, aucun membre de l'équipe Hyperliquid n'a été contacté lors de la rédaction de cet article. Aucun responsable marketing n'a été blessé pendant son écriture. Nous continuerons d'investir, de co-construire et d'étudier l'avenir du marché du développement sur chaîne. Notre hypothèse est qu'Hyperliquid deviendra, grâce à sa capacité à attirer du capital-risque, un canal privilégié pour construire des applications au cours des prochains mois.

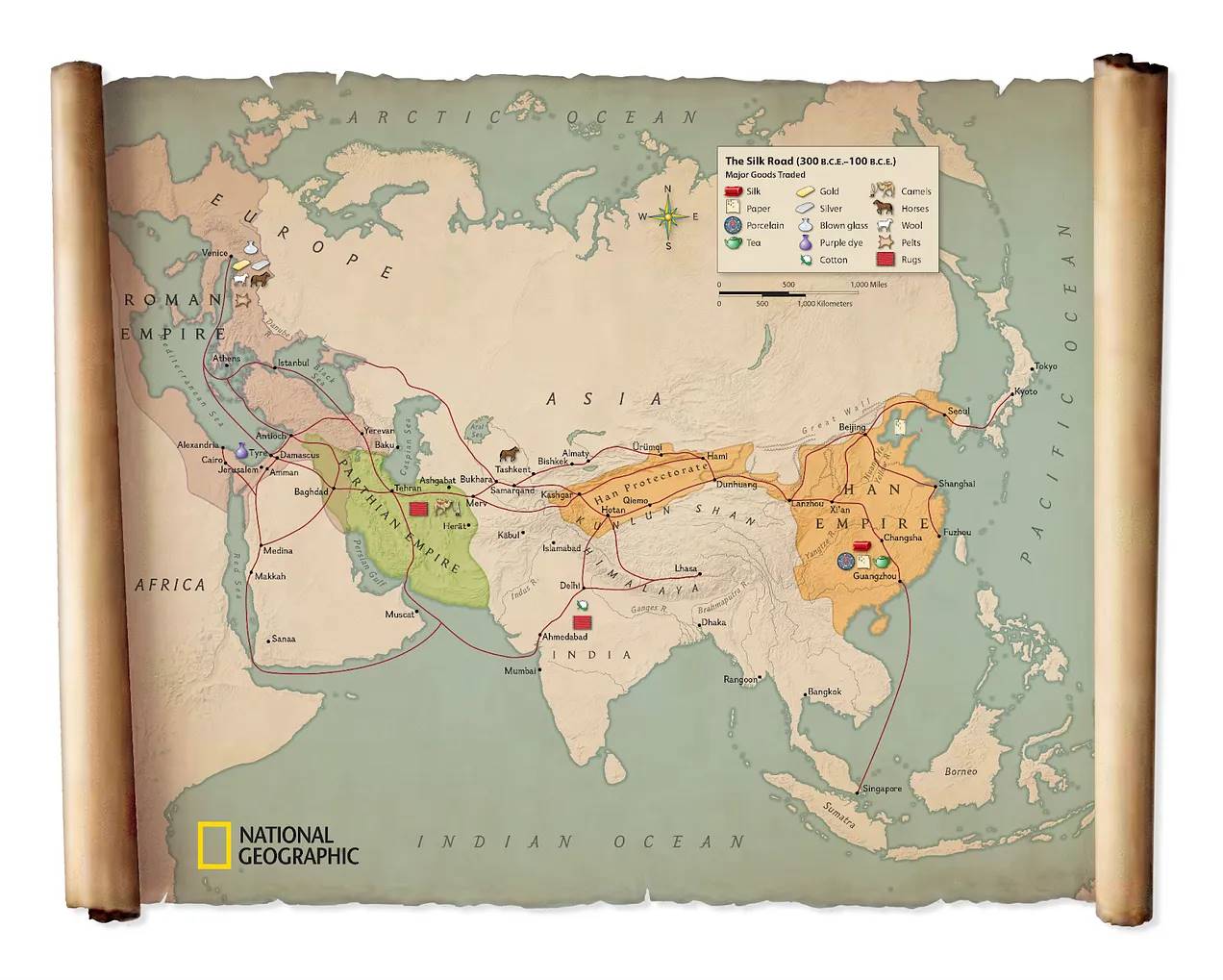

Bien avant l'apparition du terme « blockchain », les marchands utilisaient une infrastructure partagée appelée la « Route de la Soie ». Bien qu'elle existât depuis plusieurs siècles, cette route était considérée comme dangereuse et inefficace. Les seigneurs locaux exigeaient des péages, les bandits attaquaient les caravanes, et les commerçants devaient faire face à des dizaines de systèmes juridiques et monétaires différents. Chaque poste de commerce fonctionnait indépendamment, accumulait des informations et fixait ses prix selon ce que le marché pouvait supporter.

Pendant la Pax Mongolica, Gengis Khan a amélioré les conditions commerciales en unifiant la Route de la Soie fragmentée. Les marchands d'Europe orientale pouvaient désormais voyager jusqu'en Chine sans craindre pour leur vie. Ils bénéficiaient d'un cadre juridique unique, utilisaient des unités de mesure standardisées et étaient protégés par une même force de sécurité. Les Mongols ont mis en place un système appelé « Yam » (note de TechFlow : relais assurant aux officiers mongols nourriture, logement et chevaux de rechange), un réseau composé de postes-relais, de chevaux et de plaques impériales scellées (note de TechFlow : paiza, signifiant « plaque impériale », objet porté par les officiels et messagers mongols attestant de privilèges et d'autorité). Cela a permis aux marchands de couvrir de plus longues distances et d'améliorer le transport des marchandises.

Les Yam ressemblaient à des nœuds facilement reproductibles. Ils ont créé un effet de réseau, rendant tout le système plus puissant avec chaque nouvel acteur. Plus il y avait de marchands utilisant la route, plus elle devenait sûre, fiable, et moins coûteuse pour chacun. Le réseau commercial mongol a perduré plusieurs siècles, permettant l'une des plus grandes diffusions de savoir, de technologie et de culture jamais vues au Moyen Âge.

L'humanité a toujours résolu ainsi les problèmes du commerce à grande échelle : en créant des infrastructures partagées qui deviennent de plus en plus robustes à chaque nouveau participant. Les grandes inventions ultérieures ont agi comme des dérivés de la Route de la Soie, nous aidant à faire des affaires plus efficacement. Avec les bateaux à vapeur, le télégraphe et les porte-conteneurs, nous avons fait chuter le coût du transport des biens de plusieurs ordres de grandeur, le rapprochant de zéro. Même aujourd'hui, dans la finance numérique, le transfert de valeur repose encore sur des réseaux dont les fondamentaux restent inchangés.

Il existe une règle simple dans les marchés financiers : l'argent doit circuler, et circuler efficacement. Joel a déjà abordé cela dans « Money Moves ». Pendant des années, le monde blockchain a construit sa pile technologique en ignorant largement ce principe fondamental. La plupart des protocoles DeFi sont lancés avec beaucoup de bruit, attirent une liquidité initiale pendant la période d'incitation, puis voient les utilisateurs et volumes migrer vers le prochain projet tendance offrant des rendements plus élevés. C'est un schéma prévisible dans le domaine DeFi.

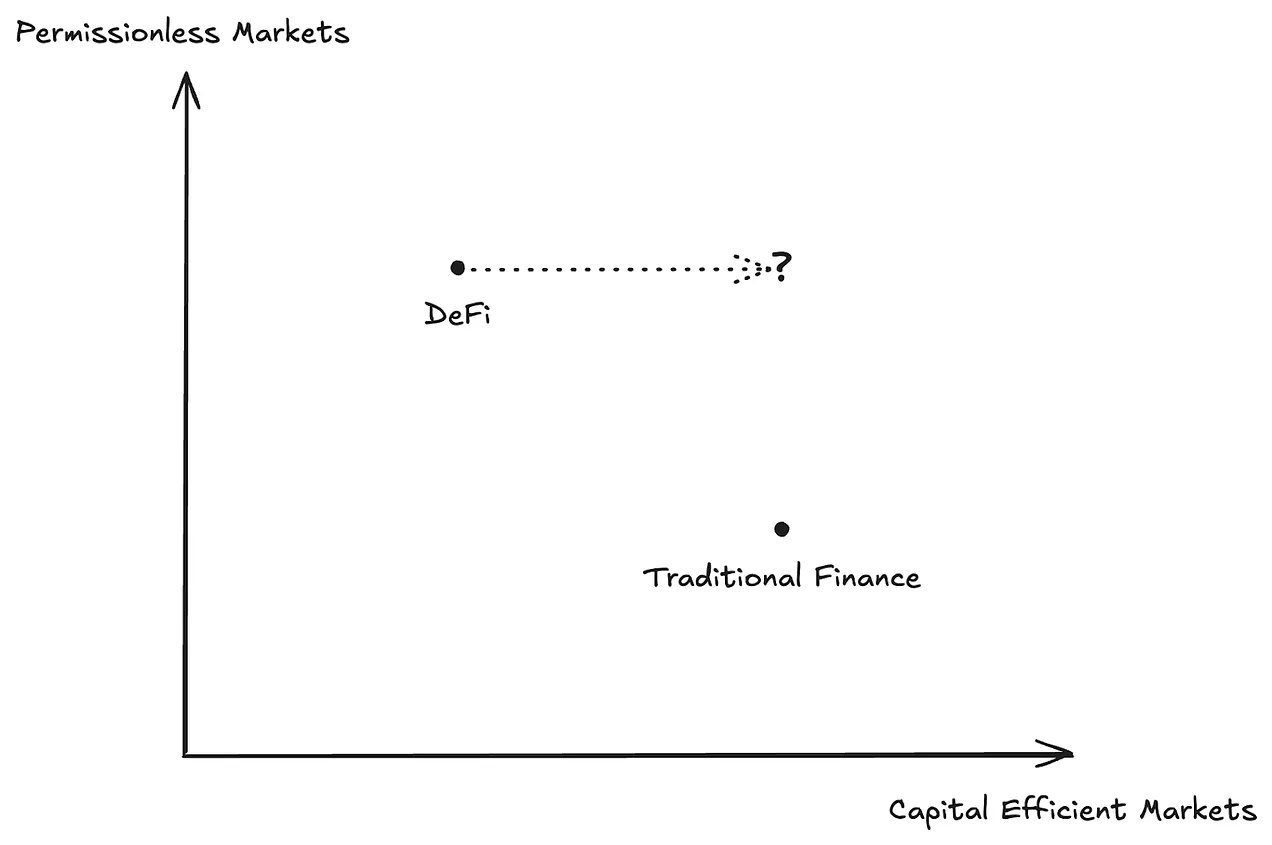

La finance traditionnelle n'est pas inclusive. Mais ceux qui y ont accès obtiennent du levier, augmentant leurs profits. Derrière les portes closes des banques et des courtiers principaux, les dollars sont réhypothéqués entre différentes transactions. La même garantie sert à plusieurs positions. Résultat : l'utilisation du moteur global approche 100 %. Mais seules quelques institutions ont accès à ces leviers.

La DeFi ouvre ces portes : toute personne disposant d'un navigateur peut emprunter, échanger ou couvrir ses risques. Mais le prix de cette ouverture est une garantie immobilisée. Comptes marginaux isolés, prêts surcollatéralisés, pools de liquidité incapables de communiquer entre eux. Sur le graphique ci-dessous, « Marchés sans permission vs Marchés à efficacité capitalistique », les marchés traditionnels se trouvent en bas à droite, la DeFi flotte en haut à gauche, tandis que le coin supérieur droit reste vide. Le pari d'Hyperliquid est d'y planter son drapeau. C’est crucial, car si les institutions financières doivent utiliser l’infrastructure blockchain, ce ne sera pas parce qu’elle offre un accès sans permission. Elles veulent un système aussi efficace que leurs systèmes existants. Sans adoption institutionnelle, la cryptomonnaie ne pourra pas entrer dans sa prochaine phase de croissance.

Nos précédents articles sur Hyperliquid portaient surtout sur l'exchange. Cet article explore l'écosystème Hyperliquid et la manière dont il tente de transformer l'efficacité capitalistique et la liquidité en DeFi.

Le pari d'Hyperliquid repose sur l'idée que « moins c'est plus » : en réduisant les interférences et actions inutiles, la richesse s'accumule mieux. Et surtout, cela attire ses amis. Hyperliquid ne cherche pas à devenir un ordinateur universel ou un parc d'attractions métavers. Il veut être le quartier financier de Manhattan, concentré dans un seul moteur de matching.

La question est : Hyperliquid peut-il transformer son exchange en un entonnoir gravitationnel si dense que le capital ne puisse s'en échapper ? La réponse réside dans deux idées interconnectées : la vitesse de circulation de la valeur, et la difficulté de s’en détacher.

Transfert de fonds

D'abord, les blockchains concernent la monnaie. Cela semble évident, mais il vaut la peine d'examiner concrètement ce que signifie « transférer de l'argent ». La Route de la Soie a réussi car elle facilitait le commerce, le rendant plus facile, rapide et sûr. Mais elle n'était pas unique. Historiquement, de nombreuses personnes ont accumulé des richesses en contrôlant des réseaux d'infrastructures intégrées.

La famille Rothschild est célèbre dans les services financiers, mais son empire repose sur un réseau d'information puissant en Europe au XIXe siècle. Alors que d'autres financiers attendaient des jours pour recevoir des nouvelles par cheval ou bateau, les Rothschild utilisaient des pigeons voyageurs, des messagers privés et des investissements stratégiques dans le télégraphe pour obtenir des informations de marché en quelques heures. Plus tard, la famille a investi dans la construction de chemins de fer à travers l'Europe, non pas pour les revenus du transport, mais parce que les chemins de fer étaient les artères du commerce au XIXe siècle. Contrôler les chemins de fer, c’était contrôler l’économie.

J.P. Morgan adopta une stratégie similaire aux États-Unis. Il finança la construction de chemins de fer et organisa les industries autour d’eux. Il intégra des lignes concurrentes en un réseau cohérent, unifia les écartements pour permettre aux trains de circuler librement, et supprima les lignes redondantes. Quand Andrew Carnegie devait transporter de l'acier depuis Pittsburgh, il choisissait les chemins de fer de Morgan. Quand John D. Rockefeller devait acheminer du pétrole de Pennsylvanie vers ses raffineries, il concluait des accords avec l'empire ferroviaire de Morgan.

L'innovation véritable de Morgan résidait dans l'intégration verticale de l'infrastructure elle-même. Il contrôlait les aciéries qui construisaient les rails, les banques qui finançaient l'expansion, et les chemins de fer qui transportaient les marchandises. Cela devint presque le système circulatoire du capitalisme américain. À la fin, on ne pouvait plus transférer d'argent, de matières ou d'informations aux États-Unis sans payer Morgan à un moment donné.

Toute chaîne permettant à un capital de circuler sans friction entre ses composants possède un avantage intrinsèque.

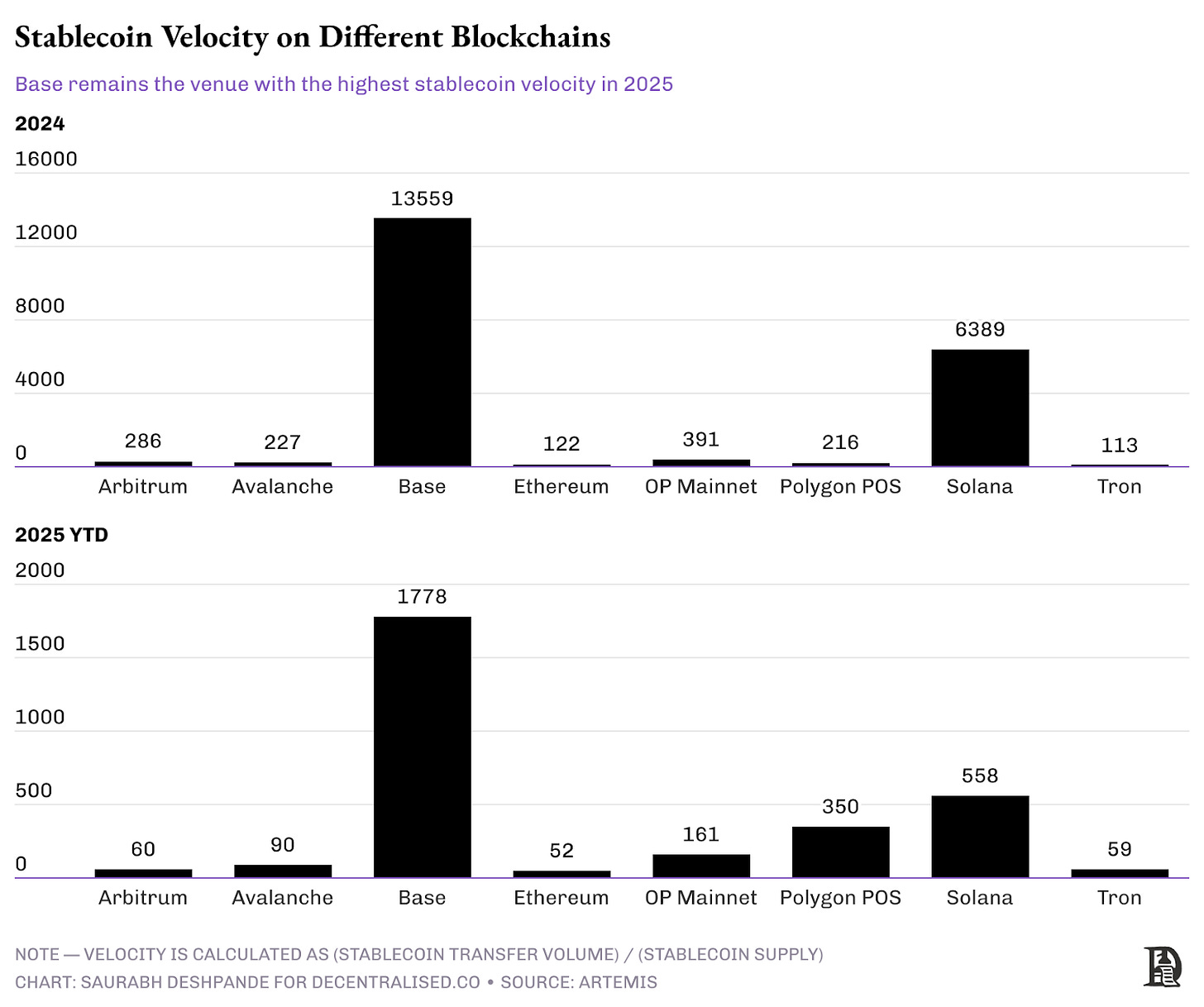

Les stablecoins sont devenus l'application phare de la cryptomonnaie. Au 22 juin, Ethereum, Solana et Tron ont transféré ensemble 12,2 billions de dollars de stablecoins en 2025. Chaque blockchain a trouvé sa niche dans le transfert de stablecoins. Tron domine les paiements dans les marchés émergents, Ethereum gère les gros transferts institutionnels, et Solana excelle dans les transactions fréquentes à faible montant.

Solana est devenu en 2024 la plateforme de prédilection pour le trading de memecoins. Cela se reflète dans la vitesse de rotation des stablecoins sur Solana. Avec seulement 1,8 milliard de dollars de stablecoins en circulation, Solana a traité 11,5 billions de dollars de transactions. Autrement dit, chaque stablecoin a été échangé plus de 6300 fois. Avec l’essor des agents IA, l’activité sur Base a également augmenté. En raison d’une faible offre, la vitesse de rotation des stablecoins a été extrêmement élevée en 2024. Mais Base est la seule blockchain à avoir réglé davantage de stablecoins que prévu. En 2025, chaque stablecoin sur Base a été échangé plus de 1700 fois.

Ces chiffres montrent que lorsque les frais approchent zéro, le comportement de la monnaie change. Sur Ethereum, quand une transaction coûte 10 dollars, un petit trader hésite à effectuer régulièrement des opérations de 50 ou 100 dollars. Mais sur Solana, cela arrive souvent, avec des frais inférieurs au centime. Les exchanges, les fournisseurs de liquidité et les extracteurs de MEV gagnent via les frais et le glissement. Les validateurs gagnent via les pots-de-vin des extracteurs de MEV. On ne gagne pas beaucoup sur peu de transactions, mais un petit profit sur un volume énorme. Quand les frictions disparaissent, la vitesse devient tout.

L’activité sur chaîne peut se diviser en deux catégories : activités à haute valeur (comme Ethereum, grâce à sa forte liquidité) et activités à faible valeur mais haute fréquence (comme Base et Solana). Est-il possible d’avoir les deux types sur une même blockchain ? L’approche d’Hyperliquid est intéressante. Son écosystème n’est pas optimisé pour un type particulier de flux, mais fournit une infrastructure pour tous les types de mouvements de capitaux.

L’écosystème Hyperliquid se compose de deux parties :

-

Le DEX Hyperliquid, alimenté par HyperCore, un système natif de livres d’ordres L1, et

-

HyperEVM, une blockchain haute performance basée sur EVM construite par l’équipe Hyperliquid.

Bien que ces deux éléments soient des briques de base, les précompilés et les codes de builder en sont les mécanismes de distribution.

Les précompilés sont des contrats intelligents spécialisés connectant HyperEVM et HyperCore, permettant un accès fluide aux données et une exécution croisée. Ces contrats permettent aux développeurs d’accéder directement aux données de trading : positions de contrats perpétuels, soldes au comptant, droits sur la valeur, prix des oracles et délégations de mise.

Le code de builder sur Hyperliquid est un identifiant similaire à une affiliation, que les développeurs peuvent utiliser lorsqu'ils construisent des applications ou outils sur la plateforme. Lorsqu’un utilisateur interagit avec Hyperliquid via l’application d’un développeur (par exemple un robot de trading ou une interface), le code de builder de ce développeur est récompensé. Il perçoit ainsi une part des frais générés par les transactions de l’utilisateur. Cela crée une voie directe de monétisation pour les développeurs créant des outils et applications utiles dans l’écosystème Hyperliquid.

Amélioration de l'efficacité capitalistique

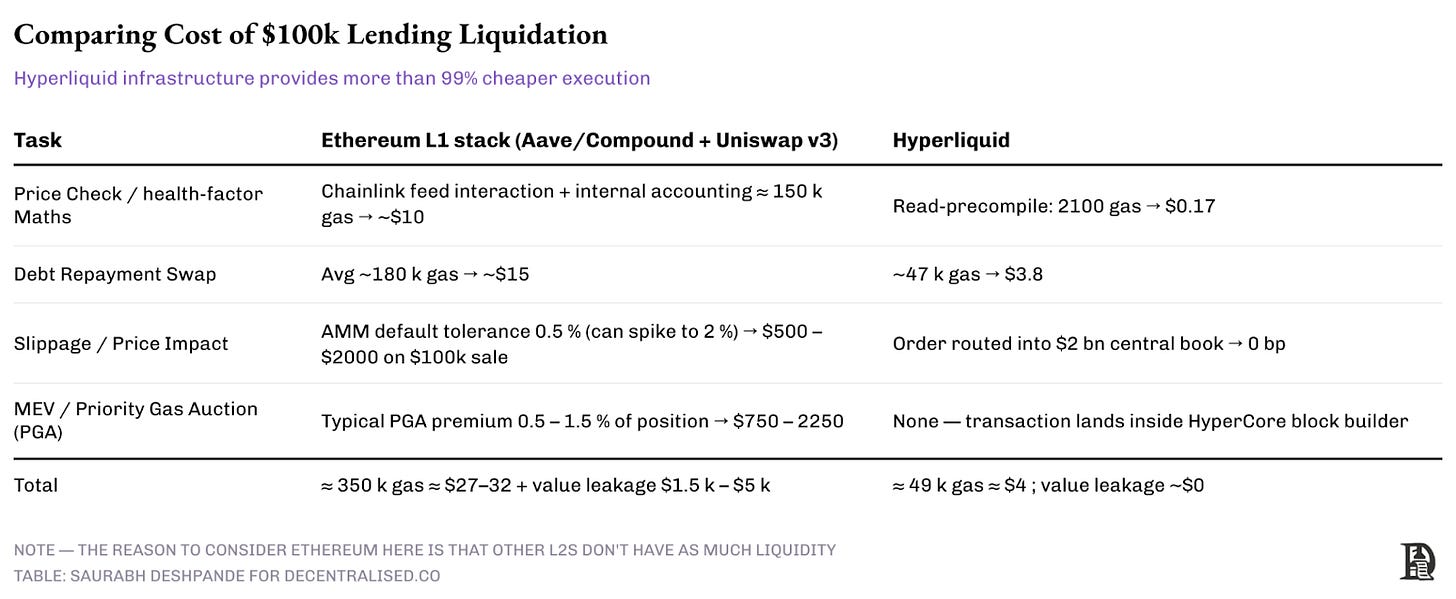

Les protocoles de prêt traditionnels en DeFi sont extrêmement inefficaces pour gérer les positions en garantie. Sur des plateformes comme Compound ou Aave basées sur Ethereum, liquider un prêt de 100 000 USDC soutenu par 150 000 dollars d'ETH implique plusieurs opérations coûteuses :

-

Appel au prix de l'oracle consommant 80 000 gas (10-30 dollars),

-

Coût d'échange externe sur DEX : 150 000 gas (15-50 dollars),

-

Perte de glissement due au mécanisme AMM : 0,5-2 % (500-2000 dollars),

-

Extraction de MEV par des liquidateurs anticipés ajoutant environ 1 % de perte supplémentaire, entraînant typiquement un total d'inefficacité de 500 à 3 000 dollars par liquidation.

Les précompilés d'Hyperliquid éliminent ces inefficacités en intégrant directement le livre d'ordres. Les contrats de prêt peuvent utiliser un précompilé de lecture pour récupérer directement les prix du carnet d'ordres HyperCore, et envoyer des ordres de liquidation via un contrat système sur HyperEVM. Dans ce même scénario de liquidation de 100 000 dollars, il faut seulement 2 100 gas pour récupérer les données de prix, et 47 000 gas pour exécuter. Comparé aux protocoles traditionnels basés sur Ethereum, cela réduit drastiquement les coûts, tout en éliminant le glissement grâce à un accès à plus de 2 milliards de dollars de liquidité sur le carnet d'ordres.

Le résultat : liquider 100 000 dollars via une application de prêt sur Ethereum coûte environ 27 dollars, plus une fuite de valeur via MEV (environ 1 500 dollars), tandis que sur Hyperliquid, cela coûte moins de 5 dollars.

Liquidation protocolisée

Les précompilés permettent la liquidation protocolisée, où les protocoles de prêt implémentent un mécanisme automatique de liquidation semblable à celui des contrats perpétuels sur HyperCore.

Dans la finance traditionnelle, lorsque vous ne pouvez plus payer votre marge, votre courtier vend immédiatement vos actions au prix du marché. C’est pratique, sans perte de valeur, car il a accès direct à un marché profond.

Dans la plupart des protocoles DeFi, la situation est plus complexe. Quand votre prêt déraille, le protocole doit trouver quelqu’un pour liquider votre position, puis espérer qu’il pourra vendre votre garantie sur plusieurs exchanges différents sans trop subir de glissement. C’est comme si vous deviez vendre votre maison via une série d’intermédiaires plutôt que directement sur le marché.

Hyperliquid fonctionne plus comme la finance traditionnelle. Quand votre garantie chute trop bas, le contrat intelligent la vend directement sur un carnet d’ordres profond traitant des milliards de dollars par jour. Votre position est clôturée à un prix juste, sans avoir besoin de trouver quelqu’un pour prendre en charge votre prêt ni subir de fuite de valeur.

Cette architecture améliore l’efficacité capitalistique au niveau du protocole. Les protocoles DeFi traditionnels maintiennent des réserves de liquidité séparées et offrent généralement un ratio prêt/valeur (LTV) de 75 % en raison des risques d’exécution. Un protocole basé sur Hyperliquid peut supprimer cette marge et offrir un LTV supérieur à 90 %, car les liquidations s’effectuent avec une liquidité profonde garantie. Cela permet aux utilisateurs de déployer leur capital 20-25 % plus efficacement tout en maintenant un risque équivalent. Finalement, une couche de liquidité unifiée émerge, donnant à chaque protocole DeFi une capacité d’exécution de niveau institutionnel, avec transparence totale et composable.

La liquidité comme fossé protecteur

La liquidité est l’âme des applications financières. Si votre produit est excellent mais manque de liquidité, alors ce n’est pas un produit. Dans les applications DeFi classiques, la liquidité est majoritairement un jeu à somme nulle. La DeFi est en partie composable, mais nous n’avons pas vraiment uni la liquidité. Quand une plateforme en a, les autres en manquent.

Les blockchains comme Ethereum posent un problème : quand Aave doit liquider une grosse position, il doit la fractionner en plusieurs blocs (réduisant l’efficacité du gas) pour tirer de la liquidité de différentes plateformes, sinon subir des pertes de glissement. Comme mentionné plus haut, pour une liquidation de 100 000 dollars, Ethereum paie souvent environ 1 000 dollars à divers intermédiaires. Pour cette raison, les projets sont obligés d’intégrer plusieurs DEX externes, augmentant la complexité, les coûts en gas et les risques d’exécution, sans garantir pour autant un prix optimal.

À première vue, c’est juste un problème de liquidité. Mais il déborde et consomme des ressources rares des équipes. Une mauvaise exécution nuit au protocole. Les fondateurs finissent donc par passer un temps précieux sur des tâches non essentielles. Si vous êtes un protocole de prêt, l’un de vos objectifs clés est d’augmenter le volume de prêts. Bien sûr, comment liquider les créances défaillantes est important. Mais s’il existait une meilleure façon d’accéder à un grand pool de liquidité, vous n’auriez pas à chercher le meilleur moyen de liquider les risques ; vous pourriez consacrer votre temps à développer, pas à entretenir.

Les nouveaux protocoles lancent souvent avec très peu de liquidité, créant un dilemme « œuf ou poule » : les traders évitent la plateforme à cause d’une mauvaise exécution, ce qui décourage les fournisseurs de liquidité de percevoir des frais justifiés.

Il est souvent utile de regarder comment notre système financier traditionnel a résolu ces problèmes. Des bourses comme celles de Londres, New York ou Bombay ont finalement dominé parce que tout le monde y faisait ses transactions. À l’époque, il n’y avait pas de L2 pour fragmenter les utilisateurs ni de liquidité apportée par les L2. L’effet de réseau en finance est particulièrement fort car il est cumulatif : plus il y a de participants, meilleurs sont les prix, ce qui attire plus de participants, menant à de meilleurs prix encore.

Hyperliquid résout ce problème en renforçant la collaboration autour de la liquidité. Vous pensez que votre application peut apporter de la liquidité et voulez en bénéficier ?

Le code de builder d’Hyperliquid est un mécanisme de partage de frais sans permission, permettant aux développeurs DeFi de gagner sur les transactions exécutées via leurs applications. Ils tentent ainsi d’éviter la fragmentation en permettant à toutes les applications d’accéder à un même pool de liquidité unifié dépassant 2 milliards de dollars. Hyperliquid est non seulement l’un des exchanges les plus liquides dans l’espace DeFi, mais aussi dans l’ensemble du secteur crypto. Tous les projets construits sur HyperEVM peuvent facilement tirer parti de cette liquidité.

Les applications construites avec un code de builder ne se disputent pas la liquidité ; elles contribuent à la couche de liquidité partagée et en bénéficient. Quand un utilisateur trade via une application utilisant un code de builder, il accède au même carnet d’ordres profond que l’exchange principal d’Hyperliquid. Que ce soit un portefeuille mobile, un robot de trading ou un protocole DeFi complexe, tous bénéficient du même accès.

Cette architecture signifie qu’un nouveau protocole de prêt n’a plus besoin de construire sa propre liquidité ni d’intégrer plusieurs DEX externes. Le contrat de prêt peut utiliser les précompilés pour lire directement les prix depuis le carnet d’ordres HyperCore, et envoyer des ordres de liquidation via des contrats système d'écriture, obtenant instantanément une liquidité de niveau institutionnel. Le protocole bénéficie de la même profondeur de liquidité servant des milliards de transactions quotidiennes, garantissant une liquidation efficace quelle que soit sa date de création ou sa taille.

Effet de réseau du code de builder

Dans la plupart des écosystèmes DeFi, une nouvelle application ressemble à un nouveau restaurant sur une même rue. Elle se dispute la clientèle, divisant un gâteau existant. Sur Ethereum ou Solana, quand un nouveau DEX lance, il doit convaincre les utilisateurs et fournisseurs de liquidité de quitter Uniswap ou Raydium. C’est un jeu à somme nulle : le gain d’un est la perte de l’autre.

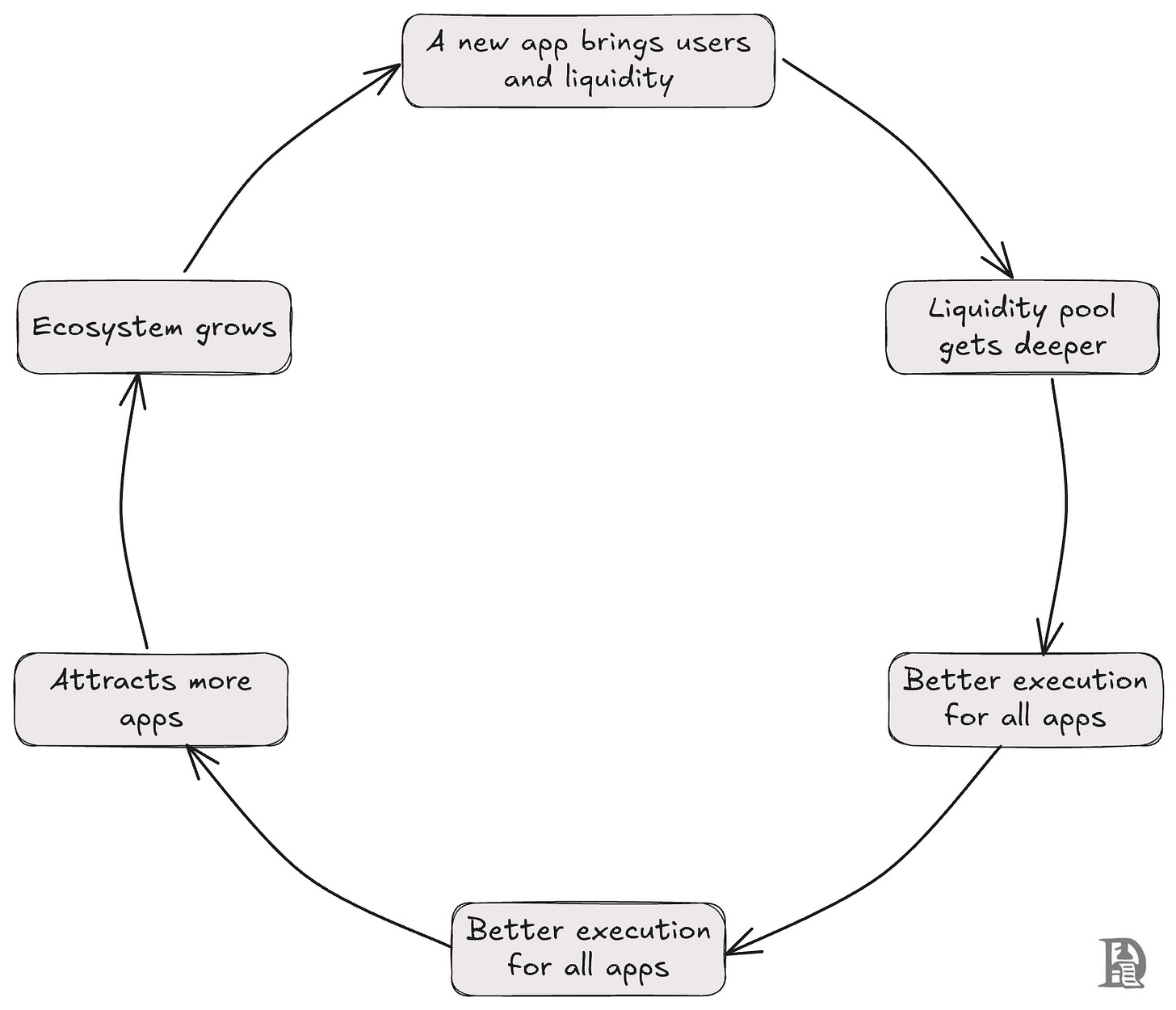

Le code de builder inverse complètement cela. Chaque nouvelle application sur Hyperliquid renforce tout l’écosystème, comme ajouter un magasin dans un centre commercial. Quand un nouveau robot de trading arrive avec 1 000 utilisateurs actifs, ces utilisateurs augmentent le volume sur le pool de liquidité d’HyperCore (utilisé par toutes les autres applications). Plus le volume est élevé, meilleurs sont les prix pour tous. Plus le protocole de prêt exécute efficacement, plus les écarts sur la plateforme dérivés sont faibles, et même les robots concurrents bénéficient d’une liquidité plus profonde.

C’est un jeu à somme positive, car quand l’infrastructure partagée devient plus forte, tout le monde gagne. Plutôt que de se disputer une part fixe, chaque nouvel acteur agrandit le gâteau pour les autres.

Maintenant que l'accès à la liquidité ne prend que quelques lignes de code, la qualité de l'application devient primordiale.

Cette dynamique inverse la fragmentation traditionnelle de la liquidité en DeFi. Les protocoles ne démarrent plus avec des carnets d’ordres vides ou une faible liquidité AMM, mais héritent dès le départ de la qualité d’exécution de tout l’écosystème Hyperliquid. Une application de trading dérivés lancée aujourd’hui peut offrir des spreads aussi bas et une liquidité aussi profonde qu’un protocole établi, éliminant ainsi les barrières d’entrée typiques.

Le modèle de liquidité unifiée permet aussi des interactions complexes inter-protocoles auparavant impossibles. Un hedge fund décentralisé peut exécuter des stratégies multi-actifs complexes via différentes applications utilisant des codes de builder, tout en conservant une qualité d’exécution constante, car toutes les transactions se règlent finalement sur le même carnet d’ordres.

Cela me rappelle que chaque usine était autrefois à moitié une centrale électrique. Faute de pouvoir transporter l’électricité, chaque usine devait produire la sienne. Elles installaient des machines à vapeur, alimentaient constamment les chaudières, et reliaient des courroies complexes à d’énormes arbres de transmission suspendus. Une grande partie des ouvriers passaient la journée à alimenter en charbon, serrer des poulies, graisser des roulements. Tout cela ne servait qu’à éclairer l’usine, sans améliorer la qualité du produit final.

Puis sont arrivés le réseau public de courant alternatif et les petits moteurs électriques. Les usines pouvaient désormais acheter des kilowattheures comme de l’eau. Moins de personnel d’entretien ; des ateliers plus flexibles ; la direction pouvait passer de « garder la pression de la chaudière » à « comment doubler la production ? ».

Le code de builder joue le même rôle. Il libère les développeurs de la quête et gestion de la liquidité. Ils peuvent prioriser l’expérience utilisateur et se concentrer sur la création d’applications de grande qualité.

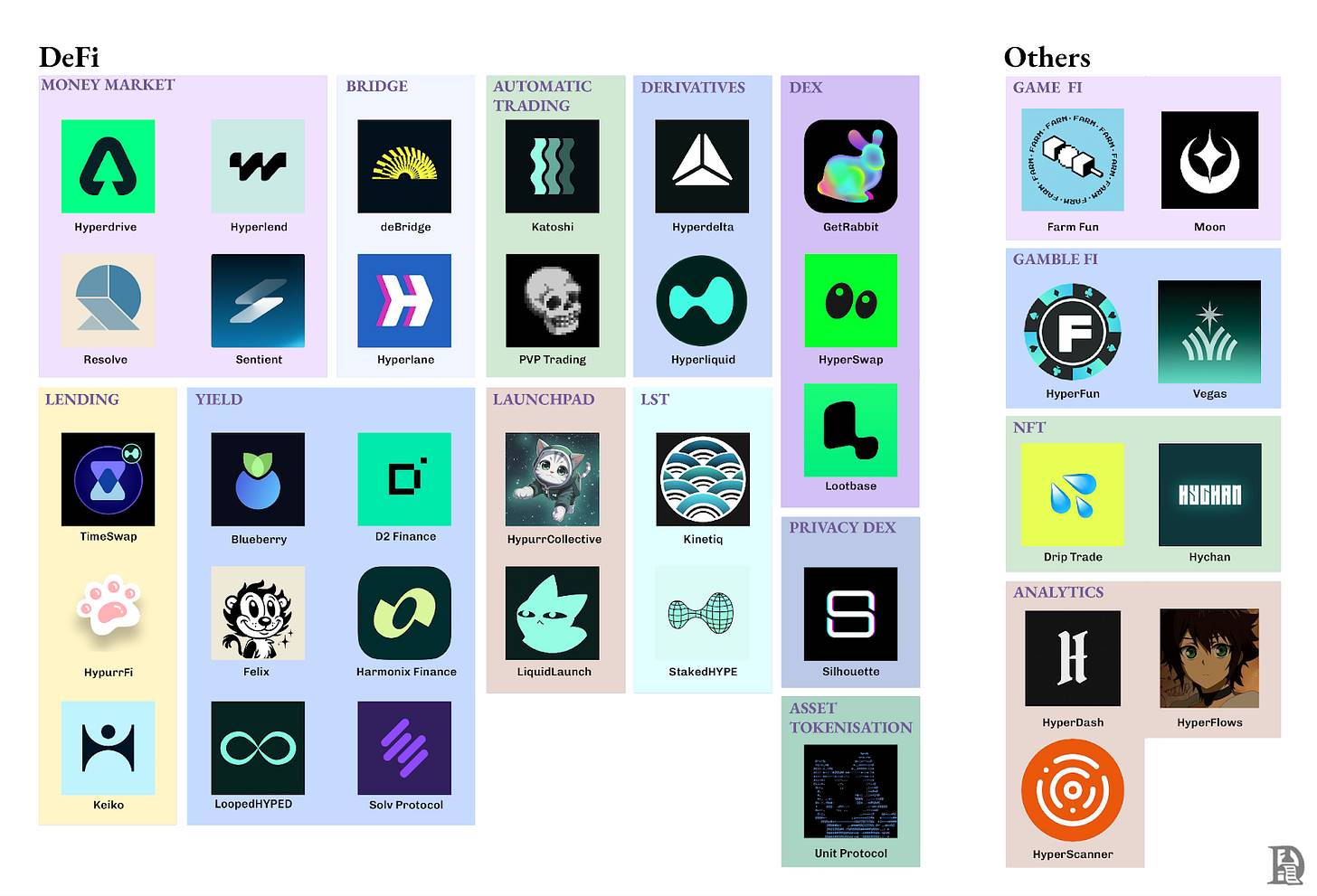

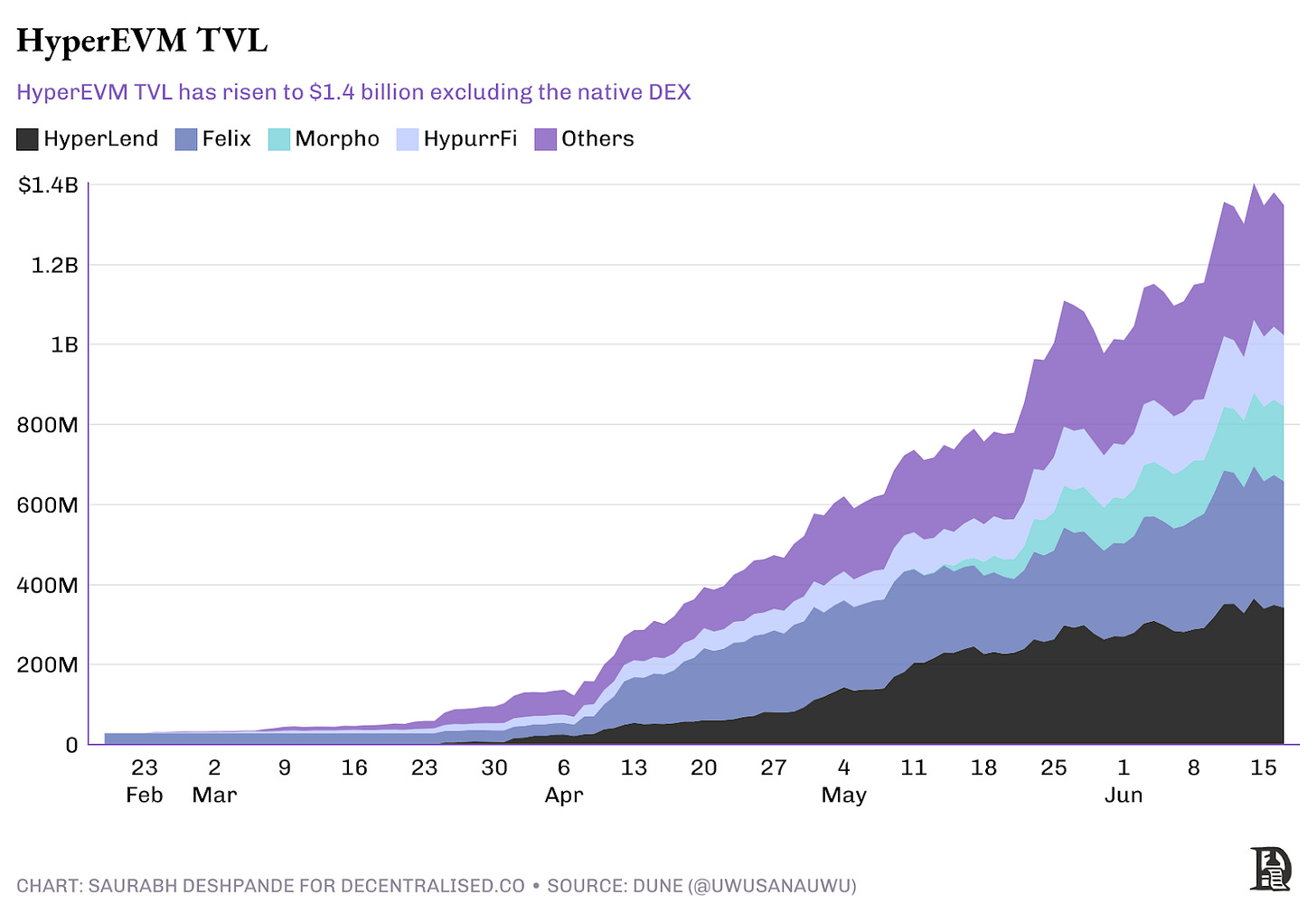

L’écosystème HyperEVM

L’écosystème HyperEVM s’est rapidement développé en une infrastructure DeFi complète, avec une valeur totale bloquée (TVL) dépassant 1,5 milliard de dollars, englobant plus de 100 projets. HyperEVM utilise le même mécanisme de consensus HyperBFT que HyperCore, permettant via précompilés et contrats système une interaction directe avec les marchés au comptant et perpétuels. HyperEVM | Documentation Hyperliquid. Cette architecture unique permet aux protocoles de construire des applications financières complexes, tirant parti de la liquidité du carnet d’ordres natif, tout en conservant une compatibilité complète avec l’EVM.

Note — cette carte du marché n’est pas exhaustive.

Les projets vont des marchés de prêt au staking liquide, en passant par les actifs synthétiques. Mais tous bénéficient de la même couche de liquidité unifiée. Des applications de différents secteurs se construisent sur Hyperliquid.

Prêts et marchés monétaires :

-

HyperLend (470 millions de dollars de TVL) — protocole principal de prêt, accédant directement à la liquidité du carnet d’ordres pour des liquidations instantanées et efficaces.

-

HypurrFi (319 millions de dollars de TVL) — marché de prêt avec levier et stablecoin USDXL, adossé à des obligations américaines.

-

Unit Protocol — couche de pont permettant d’introduire BTC, ETH et SOL sous forme uBTC, uETH, etc. sur Hyperliquid.

-

Felix Protocol — stablecoin multi-collatéral (feUSD), réduisant la dépendance aux stablecoins externes.

Exchanges :

-

HyperSwap et KittenSwap — DEX basés sur AMM traitant 75 millions de dollars de volume quotidien. Contrairement aux principaux exchanges, ils doivent encore amorcer leur propre liquidité.

Staking liquide :

-

StakedHYPE — staking liquide simple, avec récompenses automatiquement composées en stHYPE

-

Kinetiq — système intelligent de sélection de validateurs, déléguant automatiquement aux validateurs les plus performants

-

LoopedHYPE — staking à effet de levier automatique, générant des rendements potentiels supérieurs à 10 % par an grâce à un levier de 3 à 15 fois.

La croissance rapide de l’écosystème montre que supprimer la friction liée à l’amorçage de liquidité apporte des bénéfices significatifs. Avec le lancement de protocoles et la facilité d’accès immédiat à une liquidité profonde, la TVL totale d’HyperEVM a grimpé régulièrement jusqu’à 1,5 milliard de dollars.

Que signifie tout cela ?

Je vois quatre avantages clairs pour Hyperliquid.

Premièrement, bien sûr, accès immédiat à une liquidité profonde, avec réduction du risque d’exécution. Être sur Hyperliquid signifie accéder instantanément à un pool de liquidité puissant, traitant des milliards de transactions par jour. Cela élimine les défis typiques de démarrage à froid en matière de liquidité auxquels sont confrontés les nouveaux protocoles. De plus, l’accès direct à une liquidité unifiée réduit fortement les risques d’exécution comme le glissement ou l’extraction de MEV, assurant des transactions plus fluides et sécurisées dès le départ.

Deuxièmement, partage permanent des frais. Le code de builder intègre un mécanisme durable de partage des frais dans chaque transaction, offrant un modèle économique viable. Cela garantit que les protocoles reçoivent continuellement des revenus proportionnels à la valeur réelle qu’ils créent, plutôt que de dépendre d’incitations temporaires ou de programmes de minage de liquidité non durables.

Troisièmement, concentration sur le développement. Les développeurs sont libres de consacrer leurs efforts et ressources à créer de meilleurs produits et à optimiser l’expérience utilisateur. Ils n’ont plus besoin de dépenser du temps, de l’argent ou de l’énergie pour maintenir des incitations à la liquidité, gérer des pools ou négocier avec des partenaires pour conserver de la liquidité.

BasedApp illustre parfaitement cela. Au lieu de passer des mois à construire une infrastructure de trading depuis zéro, ils se sont concentrés sur ce que les utilisateurs veulent vraiment : « détenir, trader et utiliser la cryptomonnaie dans le monde réel ». Leur application mobile, dès son lancement, a eu un accès complet à la liquidité d’Hyperliquid pour le trading de contrats perpétuels, combinée à une infrastructure mature de cartes Visa pour les dépenses réelles. Comme l’a dit le fondateur Edison Lim, ils ont pu se concentrer sur la création d’un « système d’exploitation pour la finance sur chaîne », sans avoir à résoudre le problème de l’amorçage de liquidité.

Enfin, synergies inter-protocoles. Chaque nouveau protocole renforce l’écosystème de liquidité partagée, créant un cercle vertueux : plus d’activité attire plus de participants, ce qui approfondit encore la liquidité. Cette interconnexion crée des effets de réseau durables, profitant à tous et assurant une croissance continue de l’ensemble de l’écosystème.

La plupart des stratégies de construction d’écosystèmes suivent un schéma similaire : accorder des subventions aux développeurs et organiser des hackathons. Ces méthodes ont de la valeur, mais ignorent le problème fondamental. La vraie friction vient de la lutte incessante pour la liquidité, pas du manque de fonds ou d’idées. Chaque nouveau protocole doit payer pour obtenir sa propre liquidité, puis lutter contre des capitaux opportunistes quand les incitations expirent. Le code de builder renverse complètement ce fardeau. Une fois connecté, vous héritez d’un carnet d’ordres de 2 milliards de dollars et percevez une part des frais proportionnelle au trafic que vous générez. Des équipes comme Lootbase peuvent se concentrer sur leur produit sans se soucier des incitations fragmentées aux fournisseurs de liquidité (LP).

Pour les développeurs, cela crée une proposition de valeur radicalement différente. Sur d’autres blockchains, vous pourriez recevoir une subvention de 50 000 dollars pour construire un DEX, puis passer six mois à convaincre des market makers de fournir de la liquidité et gaspiller du temps sur des incitations. Sur Hyperliquid, vous avez dès le premier jour un accès à plus de 2 milliards de dollars de liquidité sur carnet d’ordres. Votre réussite dépend de la qualité de votre produit, pas de votre capacité à convaincre un fonds de capital-risque de financer un minage de liquidité.

Hyperliquid ne propose pas de subventions ni de programmes d’accélération traditionnels. Vous n’aurez pas de mentorat continu ni de soutien garanti sur le marché. En revanche, vous obtenez l’infrastructure nécessaire pour construire des applications capables de fonctionner dès leur lancement. Si vous créez une véritable valeur pour les utilisateurs, le code de builder garantit que vous recevrez une juste rémunération économique.

Hyperliquid fera face à la concurrence de nouvelles blockchains comme MegaETH et Monad, bientôt disponibles, avec des spécifications techniques impressionnantes. Il reste à voir si ces nouvelles blockchains pourront rivaliser avec l’approche d’Hyperliquid en matière de liquidité partagée et d’efficacité capitalistique. La performance technique est importante aujourd’hui, mais la conception économique est ce qui crée une valeur durable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News