Rapport macroéconomique sur le marché du chiffrement : les signes d'une saison des altcoins sont déjà visibles, l'adoption institutionnelle déclenche une explosion de hausse sélective

TechFlow SélectionTechFlow Sélection

Rapport macroéconomique sur le marché du chiffrement : les signes d'une saison des altcoins sont déjà visibles, l'adoption institutionnelle déclenche une explosion de hausse sélective

La prochaine vague de transfert de richesse est déjà en marche.

I. Le tournant macroéconomique est arrivé : régulation assouplie et soutien politique en synergie

Au début du troisième trimestre 2025, le paysage macroéconomique a subtilement évolué. L’environnement réglementaire, autrefois marginalisant les actifs numériques, devient désormais un levier institutionnel. Dans un contexte triple — la fin du cycle de relèvement des taux par la Réserve fédérale américaine après deux ans, le retour de la politique budgétaire vers la stimulation, et l’accélération mondiale de la construction d’un cadre réglementaire « inclusif » pour la crypto — les marchés cryptographiques se trouvent au seuil d’une réévaluation structurelle.

Premièrement, du point de vue monétaire, l’environnement de liquidité aux États-Unis entre dans une fenêtre critique de basculement. Bien que la Fed insiste officiellement sur une « dépendance aux données », le marché anticipe déjà unanimement des baisses de taux en 2025. L’écart s’élargit entre cette anticipation anticipée par les marchés à terme et la prudence affichée par le graphique des taux (dot plot). La pression constante du gouvernement Trump sur la Fed politise davantage encore les outils monétaires, présageant une baisse progressive du taux d’intérêt réel américain entre la seconde moitié 2025 et 2026. Ce différentiel d’anticipation ouvre une trajectoire haussière pour les actifs risqués, notamment les actifs numériques. Plus important encore, avec l’éviction progressive de Powell du jeu politique et l’apparition probable d’un président de la Fed plus docile, l’assouplissement ne reste pas une simple attente : il pourrait bien devenir réalité politique.

Parallèlement, l’impulsion budgétaire suit également son cours. Des lois telles que le « Great America Act » entraînent un effet sans précédent de libération de capital. Le gouvernement Trump investit massivement dans le retour de la fabrication nationale, les infrastructures IA et l’indépendance énergétique, créant ainsi un véritable « flux de capital » traversant à la fois les secteurs traditionnels et les technologies émergentes. Cela transforme non seulement la dynamique interne du dollar, mais renforce aussi indirectement la demande marginale pour les actifs numériques, particulièrement lorsque les capitaux recherchent des primes de risque élevées. En même temps, le Trésor américain adopte une stratégie plus agressive d’émission d’obligations, envoyant un signal clair qu’il n’a pas peur de l’expansion de la dette, ramenant ainsi le consensus de Wall Street autour de la formule « imprimer pour croître ».

Le changement fondamental de signal politique se manifeste surtout par une transformation structurelle de la régulation. En 2025, la SEC opère une mutation qualitative dans son approche des marchés cryptos. L'approbation officielle des ETF de mise en gage ETH marque la première reconnaissance par les autorités américaines d’un actif numérique producteur de rendement intégré au système financier traditionnel. Quant à l’avancée du projet d’ETF Solana, elle offre même à une chaîne auparavant perçue comme une « chaîne spéculative à fort bêta » une chance historique d’intégration institutionnelle. Plus crucial encore, la SEC travaille activement à définir des normes simplifiées pour l’approbation des ETF de jetons, visant à créer un canal reproductible et industrialisable de produits financiers conformes. Il s’agit d’un changement radical de logique réglementaire, passant d’un « mur pare-feu » à une « ingénierie de canalisations ». Pour la première fois, les actifs cryptos sont intégrés à la planification des infrastructures financières.

Cette évolution de la pensée réglementaire n’est pas propre aux États-Unis. La course à la conformité s’intensifie en Asie, notamment à Hong Kong, Singapour et aux Émirats arabes unis, où ces hubs financiers rivalisent pour capter les dividendes réglementaires liés aux stablecoins, licences de paiement et projets innovants Web3. Circle dépose une demande de licence aux États-Unis, Tether développe une monnaie ancrée au dollar HK à Hong Kong, tandis que des géants chinois comme JD.com et Ant Group sollicitent des agréments liés aux stablecoins. Tout cela indique que la convergence entre capital souverain et géants du numérique est désormais lancée. À l’avenir, les stablecoins ne seront plus seulement des outils d’échange, mais feront partie intégrante des réseaux de paiement, des règlements d’entreprise voire des stratégies financières nationales. Derrière ce mouvement s’élève une demande systémique accrue pour la liquidité, la sécurité et les actifs d’infrastructure sur chaîne.

Enfin, l’appétit au risque des marchés financiers traditionnels montre des signes de reprise. Le S&P 500 atteint de nouveaux sommets en juin, les actions technologiques et actifs émergents rebondissent simultanément, le marché des introductions en bourse se réchauffe, l’activité utilisateur sur des plateformes comme Robinhood augmente : tous ces indicateurs confirment un retour progressif des capitaux risqués. Et cette fois, ces flux ne ciblent plus uniquement l’IA ou la biotechnologie, mais commencent à réévaluer sérieusement la blockchain, la finance cryptographique et les actifs à revenus structurés sur chaîne. Ce changement de comportement des investisseurs est plus sincère que tout discours, et plus précurseur que toute politique.

Lorsque la politique monétaire entre en phase d’assouplissement, que la politique budgétaire inonde le système, que la régulation passe d’une logique d’exclusion à celle d’inclusion active, et que l’appétit au risque se restaure globalement, l’environnement global des actifs cryptos a largement dépassé la crise de fin 2022. Dans ce double moteur de politique et de marché, une conclusion s’impose : l’émergence d’un nouveau marché haussier n’est pas poussée par l’humeur collective, mais par une réévaluation structurelle pilotée par les institutions. Ce n’est pas Bitcoin qui va décoller : c’est l’ensemble du marché financier mondial qui recommence à « payer une prime pour les actifs considérés comme certains ». Le printemps des cryptomonnaies revient, non pas de manière tapageuse, mais avec une force douce et durable.

II. Rotation structurelle : entreprises et institutions mènent le prochain marché haussier

Le changement structurel le plus significatif aujourd’hui sur le marché crypto ne réside plus dans la volatilité des prix, mais dans le transfert silencieux des actifs — des mains des particuliers et des capitaux à court terme vers celles des détenteurs à long terme, des trésoreries d’entreprises et des institutions financières. Après deux années de purge et de reconstruction, la structure des participants connaît un « remaniement » historique : les utilisateurs centrés sur la spéculation sont progressivement marginalisés, tandis que les institutions et entreprises axées sur l’allocation stratégique deviennent les forces motrices du prochain marché haussier.

Bitcoin illustre parfaitement cette tendance. Malgré une trajectoire de prix calme, ses jetons en circulation s’enferment rapidement. Selon plusieurs analyses, dont celles de QCP Capital, les achats cumulés de Bitcoin par des sociétés cotées au cours des trois derniers trimestres ont dépassé ceux réalisés nettement par les ETF sur la même période. MicroStrategy, des entreprises de la chaîne d’approvisionnement NVIDIA, voire certaines entreprises énergétiques et logicielles traditionnelles, considèrent désormais Bitcoin comme un « substitut stratégique à la trésorerie », et non comme un simple instrument d’allocation temporaire. Cette pratique découle d’une compréhension profonde de la dépréciation monétaire mondiale, et d’une réponse proactive aux incitations offertes par les produits comme les ETF. Comparé à l’ETF, l’achat direct de Bitcoin au comptant procure plus de flexibilité, des droits de vote, et une résistance supérieure aux aléas émotionnels du marché.

Parallèlement, les infrastructures financières éliminent progressivement les obstacles à l’entrée massive des capitaux institutionnels. L’approbation des ETF de mise en gage ETH ne fait pas que repousser les limites des produits conformes : elle signifie que les institutions intègrent désormais les « actifs producteurs de revenus sur chaîne » dans leurs portefeuilles traditionnels. Les attentes autour de l’ETF spot Solana élargissent encore davantage cet horizon. Si les mécanismes de mise en gage sont intégrés aux ETF, cela changera fondamentalement la perception des actifs cryptos comme étant « sans revenu, purement volatils ». Les gestionnaires traditionnels passeront alors d’une logique de couverture à une allocation orientée rendement. En outre, les grands fonds cryptos de Grayscale demandent de plus en plus à être convertis en ETF, marquant la disparition progressive de la barrière entre gestion traditionnelle et gestion blockchain.

Plus important encore, les entreprises participent désormais directement aux marchés financiers décentralisés, brisant la séparation classique entre investissement hors chaîne et monde on-chain. Bitmine augmente son exposition à l’ETH via un placement privé de 20 millions de dollars ; DeFi Development dépense carrément 100 millions de dollars pour acquérir des projets dans l’écosystème Solana et racheter des actions de plateforme. Ces actions incarnent une participation active à la construction d’une nouvelle génération d’écosystèmes financiers cryptos. Il ne s’agit plus ici de simples investissements de type capital-risque, mais d’un apport de capital aux allures de « fusion-acquisition industrielle » ou de « stratégie de positionnement ». L’objectif ? Verrouiller les droits fondateurs et les flux de revenus des nouvelles infrastructures financières. L’effet sur le marché est durable : stabilisation de l’humeur générale, et renforcement de la valorisation des protocoles sous-jacents.

Dans les domaines des produits dérivés et de la liquidité on-chain, la finance traditionnelle s’implante activement. Le nombre de contrats ouverts sur les futures Solana à la CME atteint 1,75 million, un record historique ; le volume mensuel des futures XRP franchit pour la première fois 500 millions de dollars, signe que les institutions incluent désormais les actifs cryptos dans leurs modèles stratégiques. Ce mouvement est porté par des hedge funds, fournisseurs de produits structurés et fonds CTA multi-stratégies. Ces acteurs ne cherchent pas des gains rapides, mais exploitent des modèles quantitatifs, des arbitrages de volatilité ou des jeux de structure de capital. Leur entrée améliore radicalement la « densité de liquidité » et la « profondeur du marché ».

La rotation structurelle est encore accentuée par la chute marquée de l’activité des particuliers et des traders à court terme. Les données on-chain montrent une baisse continue de la proportion de détenteurs à court terme, une moindre activité des anciennes baleines, et une stabilisation des recherches et interactions de portefeuille. Le marché traverse une « phase de consolidation ». Même si les prix stagnent, l’expérience historique montre que ce silence précède souvent les plus grandes tendances. Autrement dit, les jetons ne sont plus entre les mains des petits investisseurs : les institutions accumulent discrètement leurs positions initiales.

Il faut également souligner l’essor rapide de la « capacité de produit » des institutions financières. De JPMorgan, Fidelity et BlackRock à Robinhood, PayPal ou Revolut, toutes étendent leurs fonctionnalités en matière d’échange, de mise en gage, de prêt et de paiement d’actifs cryptos. Cela permet non seulement aux cryptos de devenir réellement « utilisables dans le système fiduciaire », mais leur ajoute aussi des attributs financiers variés. À l’avenir, BTC et ETH ne seront plus simplement des « actifs numériques volatils », mais des « classes d’actifs configurables » dotés d’un écosystème complet : marchés dérivés, cas d’usage en paiement, structures de revenus, voire notations de crédit.

Fondamentalement, cette rotation structurelle n’est pas une simple alternance de détention, mais une avancée décisive vers la « marchandisation financière » des actifs cryptos, une refonte complète de la logique de découverte de valeur. Ce ne sont plus les « spéculateurs impulsifs » guidés par l’émotion et les modes qui dominent, mais des institutions et entreprises disposant de plans stratégiques à moyen-long terme, d’une logique d’allocation claire et d’une structure financière stable. Un marché haussier véritablement institutionnalisé et structuré est en train de naître silencieusement — discret, sans excitation, mais plus solide, durable et profond.

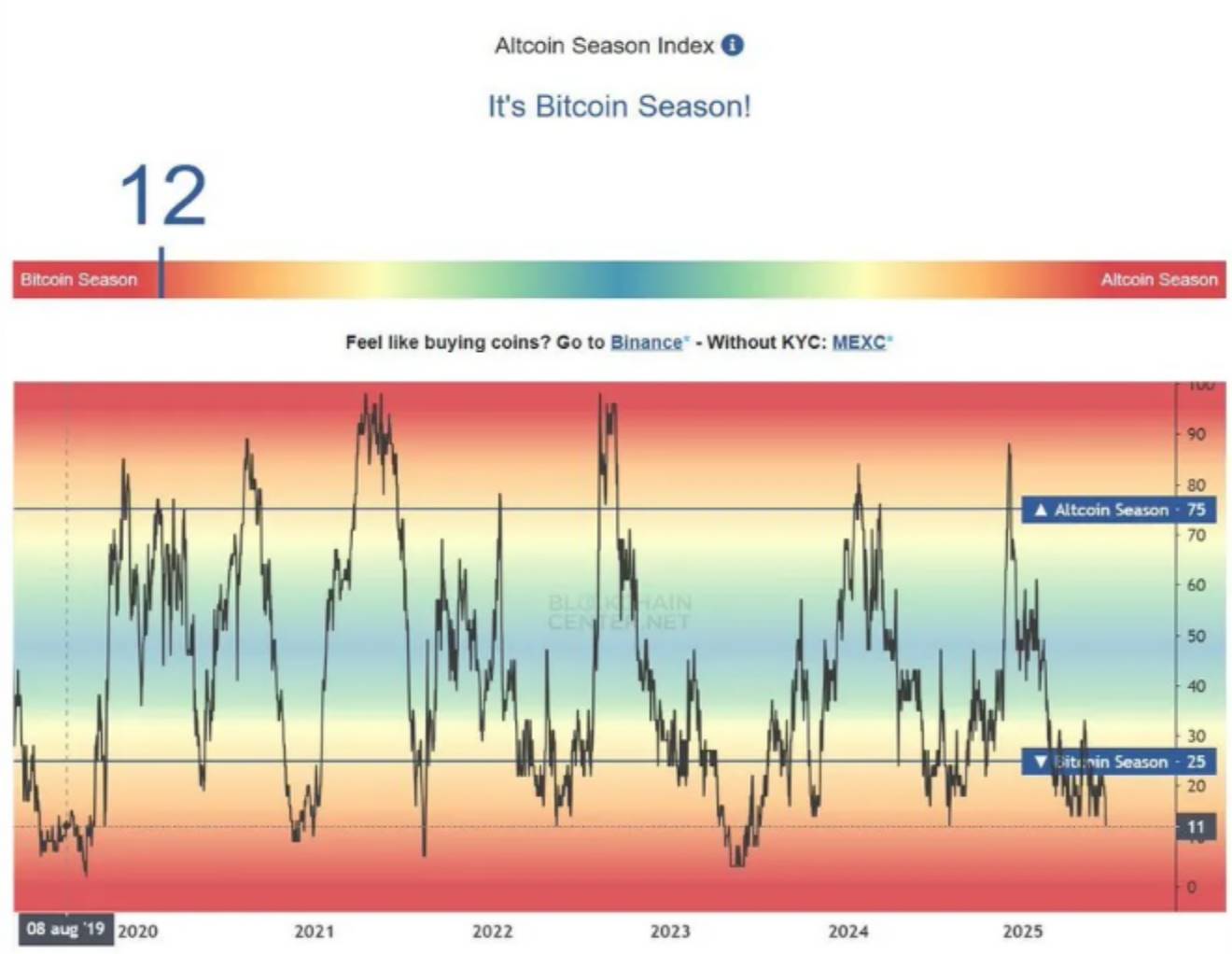

III. Une nouvelle ère pour la saison des altcoins : de la hausse généralisée à un « marché haussier sélectif »

Quand on parle de « saison des altcoins », on pense souvent à la vague euphorique de 2021, où tout montait simultanément. Mais en 2025, l’évolution du marché a changé de trajectoire. L’idée selon laquelle « la hausse des altcoins = tout le monde décolle » n’est plus valable. La saison actuelle entre dans une nouvelle phase : la hausse généralisée disparaît, remplacée par un « marché haussier sélectif », porté par des thèmes comme les ETF, les revenus réels et l’adoption institutionnelle. C’est un signe de maturité du marché crypto, et surtout le résultat inévitable d’un mécanisme de sélection du capital dans un environnement redevenu rationnel.

Sur le plan structurel, les jetons principaux ont achevé une nouvelle consolidation. Après plusieurs semaines de baisse, le ratio ETH/BTC connaît un rebond vigoureux. Les adresses « baleines » accumulent en quelques heures plus d’un million d’ETH, et les transactions importantes se multiplient, signe que les gros capitaux réévaluent activement les actifs de premier rang comme Ethereum. Paradoxalement, l’humeur des particuliers reste faible, les indices de recherche et la création de portefeuilles n’affichent pas de reprise notable. Justement, cet environnement « peu bruyant » est idéal : sans surchauffe émotionnelle ni afflux massif de petits investisseurs, le marché peut être davantage piloté par le rythme institutionnel. Or l’histoire montre que ce type de moment « ni vraiment haussier, ni complètement stable » est souvent le creuset des plus grandes opportunités.

Mais contrairement aux années précédentes, cette saison des altcoins ne sera pas une ascension collective, mais une course individualisée. Les demandes d’ETF deviennent l’ancre des nouveaux thèmes. En particulier, l’ETF spot Solana est désormais perçu comme un « événement consensuel ». Du lancement de l’ETF de mise en gage ETH à la question de savoir si les revenus de mise en gage Solana seront inclus dans les distributions d’ETF, les investisseurs commencent à positionner leurs portefeuilles autour des actifs producteurs de rendement. Les jetons de gouvernance comme JTO ou MNDE entament déjà des trajectoires indépendantes. On peut anticiper que, dans ce nouveau cycle narratif, la performance des actifs dépendra désormais de critères précis : « potentiel d’ETF », « capacité à distribuer des revenus réels », « attractivité pour les institutions ». Fini le temps où une seule vague faisait flotter tous les bateaux : désormais, les forts deviendront plus forts, les faibles seront éliminés.

La finance décentralisée (DeFi) reste un terrain clé de ce « marché haussier sélectif », mais sa logique a fondamentalement changé. Les utilisateurs passent des protocoles « basés sur les points et airdrops » aux protocoles « générant des flux de trésorerie ». Les revenus des protocoles, les stratégies de rendement des stablecoins, les mécanismes de restaking deviennent les indicateurs centraux d’évaluation. Les fournisseurs de liquidité ne poursuivent plus aveuglément les APY élevés, mais privilégient la transparence, la durabilité des rendements et la structure des risques. Ce changement propulse des projets comme Renzo, Size Credit ou Yield Nest, qui attirent des capitaux grâce à des produits structurés, des coffres à taux fixe, sans recourir au marketing tapageur.

Le choix du capital devient également plus « réaliste ». D’un côté, les stratégies de stablecoins adossées à des actifs réels (RWA) séduisent de plus en plus les institutions. Des protocoles comme Euler Prime tentent de créer des produits on-chain comparables aux obligations d’État. De l’autre, l’intégration de la liquidité inter-chaînes et l’unification de l’expérience utilisateur deviennent des facteurs décisifs pour l’orientation des fonds. Des projets intermédiaires comme Enso, Wormhole ou T1 Protocol deviennent de nouveaux hubs de concentration grâce à leurs ponts invisibles et leurs capacités DeFi embarquées. Bref, dans ce « marché haussier sélectif », ce ne sont plus les blockchains L1 elles-mêmes qui dictent la tendance, mais les infrastructures et protocoles composites construits autour d’elles qui deviennent le nouveau cœur de la valorisation.

En même temps, la spéculation connaît elle aussi une mutation. Les Meme coins gardent du public, mais l’ère du « tout le monde grimpe ensemble » est révolue. Elle cède la place à des stratégies comme le « trading rotatif par plateforme » : par exemple, les contrats Meme sur Binance reposent sur des manœuvres de « pump and dump » avec inversion rapide des frais de financement. Très risquées et non durables, ces pratiques montrent que même si les feux de paille subsistent, l’intérêt du capital principal s’est clairement déplacé. Les investisseurs préfèrent désormais des projets capables de générer des revenus stables, ayant des utilisateurs réels et un récit solide, même au prix de retours explosifs. Ils choisissent la croissance certaine plutôt que la fortune instantanée.

En résumé, le trait central de cette saison des altcoins n’est pas « quelle blockchain va exploser », mais « quels actifs peuvent intégrer la logique financière traditionnelle ». Que ce soit par la structure des ETF, les modèles de restaking, la simplification UX inter-chaînes ou l’intégration des RWA et des infrastructures de crédit institutionnel, le marché crypto entre dans un cycle profond de réévaluation. Un marché haussier sélectif n’est pas un marché affaibli, mais un marché amélioré. L’avenir n’appartient plus aux jeux de naïfs, mais à ceux qui comprennent le récit, maîtrisent la structure financière, et savent accumuler tranquillement dans un marché silencieux.

IV. Cadre d’investissement Q3 : de la configuration centrale aux opportunités événementielles

La stratégie d’investissement pour le troisième trimestre 2025 ne consiste plus à parier simplement sur un « retour de la confiance » ou sur la « domination exclusive de Bitcoin ». Il s’agit désormais d’une restructuration complète de portefeuille. Alors que l’ère des taux élevés touche à sa fin et que les flux d’ETF continuent d’affluer, les investisseurs doivent trouver un équilibre entre « stabilité de la position centrale » et « explosions locales liées à des événements ». Du positionnement long terme sur Bitcoin, au trading thématique autour de l’ETF Solana, en passant par des stratégies rotatives sur les protocoles DeFi à revenus réels et les coffres RWA, un cadre d’allocation hiérarchisé et adaptable devient indispensable pour traverser les turbulences du trimestre.

Premièrement, Bitcoin reste le choix prioritaire pour la position centrale. Dans un environnement où les entrées d’ETF ne montrent aucun signe d’inversion, où les trésoreries d’entreprises accumulent continuellement, et où la Fed envoie des signaux accommodants, BTC démontre une forte résilience et un pouvoir d’attraction exceptionnel. La banque Standard Chartered prévoit un prix maximal de 200 000 dollars d’ici fin 2025 — une estimation ambitieuse, mais dont la logique est convaincante : l’achat institutionnel devient le facteur dominant, et le caractère de « collecte structurelle » des ETF a déjà modifié la trajectoire classique des cycles de halving. Même si Bitcoin n’atteint pas immédiatement de nouveaux sommets, sa structure de jetons et ses caractéristiques de flux en font l’actif de base le plus stable de ce cycle.

Dans la logique de rotation des actifs principaux, Solana se distingue comme le titre le plus porteur de potentiel thématique au Q3. VanEck, 21Shares, Bitwise et d’autres grands acteurs ont déjà déposé des demandes d’ETF spot SOL, dont la fenêtre d’approbation devrait se clore vers septembre. Avec l’intégration probable du mécanisme de mise en gage dans l’ETF, l’actif SOL acquiert une qualité de « quasi-dividende », attirant fortement les capitaux anticipatifs. Ce récit bénéficiera non seulement au SOL lui-même, mais aussi aux jetons de gouvernance de son écosystème de mise en gage, comme JTO ou MNDE. À un niveau de prix actuel autour de 150 dollars, SOL présente une combinaison exceptionnelle de rapport qualité-prix et d’élasticité (bêta). Pour les capitaux ayant raté la hausse initiale de BTC, le secteur Solana deviendra une option stratégique de « rattrapage » voire de « leadership ».

Au niveau sectoriel, les combinaisons DeFi méritent toujours d’être reconfigurées. Contrairement à l’ère précédente axée sur la course aux APY, l’accent doit désormais porter sur les protocoles à flux stables, capacité de distribution de revenus réels et mécanismes de gouvernance matures. Des projets comme SYRUP, LQTY, EUL ou FLUID peuvent servir de base, avec une allocation pondérée égale, afin de capter les performances relatives et effectuer des rotations bénéficiaires. Soulignons que ces protocoles ont souvent une « accumulation lente » et une « explosion retardée » : ils exigent une vision moyenne-longue, évitant les achats impulsifs ou les ventes paniquées. Tant que la dominance de Bitcoin reste élevée et que l’humeur générale n’a pas basculé vers les altcoins, les actifs DeFi conviennent mieux comme renfort structurel que comme spéculation tactique.

Pour les positions spéculatives, l’exposition aux actifs Meme doit être strictement limitée. Nous recommandons de ne pas dépasser 5 % de la valeur nette totale, et de gérer ces positions avec une logique d’options. Compte tenu de la manipulation fréquente par des capitaux haute fréquence, les risques sont élevés, même s’il existe des opportunités de haut rendement à faible probabilité. Il faut donc mettre en place des règles claires de stop-loss, de prise de bénéfice et de plafonnement. Sur des supports comme $BANANAS31, $TUT ou $SIREN lancés par Binance, les hausses à court terme s’accompagnent souvent de frais de financement très négatifs et de corrections brutales. Une stratégie « entrée-sortie rapide » doit être appliquée. Pour les investisseurs habitués au trading événementiel, ces actifs peuvent servir d’outil de couverture émotionnelle, mais jamais de pilier de tendance.

Au-delà de l’allocation, un autre facteur clé du trimestre est le timing lié aux événements. Le marché traverse actuellement une transition d’une « période de vide informationnel » vers une « phase dense en annonces ». La confirmation par Trump de son soutien à l’exploitation minière crypto et ses critiques contre Powell accélèrent les anticipations de changement de politique. L’adoption du « Great America Act », l’arrivée de Robinhood L2 sur Arbitrum Orbit, la demande de licence américaine par Circle : autant de signaux indiquant une évolution rapide de l’environnement réglementaire américain. Avec l’approche du point de décision sur l’ETF Solana, une phase de « résonance politique + capital » est attendue entre mi-août et début septembre. Ces opportunités ne doivent pas être saisies après la concrétisation du « bonheur », mais anticipées progressivement, pour éviter les pièges de surenchère.

Enfin, surveillez attentivement les thèmes de substitution structurelle. Par exemple, le développement par Robinhood d’une L2 et sa poussée vers les actions tokenisées pourraient raviver le récit des « chaînes d’échanges » et de l’intégration RWA. Des projets comme $H (Humanity Protocol) ou $SAHARA (fusion IA + DePIN), soutenus par une feuille de route vérifiable et une communauté active, pourraient devenir des « points chauds » dans des segments marginaux. Pour les investisseurs capables d’analyser en profondeur les roadmaps, ces opportunités précoces peuvent faire partie d’une stratégie à haute volatilité, à condition de respecter strictement la gestion des risques.

En somme, la stratégie d’investissement Q3 2025 doit abandonner la logique de « tout noyer » pour adopter une approche mixte : « ancrée sur le noyau, propulsée par les événements ». Bitcoin est l’ancre, SOL le drapeau, DeFi la structure, Meme le complément, les événements l’accélérateur. Chaque composante exige une pondération et un rythme différents. Dans un environnement où le socle d’ETF s’élargit continuellement, le marché reconstruit silencieusement un nouveau système de valorisation fondé sur « actifs principaux + récits thématiques + revenus réels ». La réussite ne dépend plus de la chance, mais de la capacité à comprendre la logique du capital derrière cette transformation.

V. Conclusion : la prochaine migration de richesse est déjà en marche

Chaque cycle haussier et baissier est en réalité un tri périodique de la valeur, et la vraie migration de richesse ne se produit jamais au moment le plus bruyant du marché, mais silencieusement dans le chaos. À ce tournant crucial, bien que le marché n’ait pas encore retrouvé la « folie collective », un marché haussier sélectif, mené par les institutions, poussé par la conformité et soutenu par des revenus réels, est en train de naître. Autrement dit, le prologue est déjà écrit — il ne reste qu’à quelques initiés de le lire et d’entrer.

Le rôle de Bitcoin a fondamentalement changé. Il n’est plus seulement un symbole de spéculation pour jeunes générations, mais devient progressivement un nouvel élément de réserve sur les bilans mondiaux des entreprises, un outil de couverture contre l’inflation à l’échelle nationale. Au cours de l’année écoulée, de Tesla, MicroStrategy à Bitmine ou Square, de plus en plus d’entreprises l’intègrent à leurs avoirs stratégiques. Par ailleurs, les entrées d’ETF aux États-Unis ont transformé la structure traditionnelle des détenteurs (mineurs → bourses → particuliers), créant un bassin de capital de base solide. À l’avenir, ce ne seront pas les posts virals sur X, mais les achats institutionnels figurant dans les rapports trimestriels, les décisions d’allocation des fonds de pension ou des fonds souverains, et la réévaluation du système de valorisation des actifs risqués par les anticipations politiques, qui influenceront le prix du Bitcoin.

Parallèlement, les infrastructures et actifs représentant le paradigme financier de la prochaine génération accomplissent lentement mais sûrement leur passage des « bulles narratives » à une « prise de contrôle systémique ». Solana, EigenLayer, les Rollup L2, les coffres RWA, les obligations de restaking… chacun incarne une tendance : les actifs cryptos passent d’« expériences capitalistiques anarchiques » à des « actifs institutionnels prévisibles ». Ces opportunités structurelles guideront la prochaine marée du capital. Ne vous y trompez pas : ce n’est pas la suite d’un jeu d’enrichissement rapide, mais une révolution de la valorisation traversant les frontières des actifs. Le passé appartenait à l’internet PC et aux actions américaines. L’avenir appartient à la collaboration sur chaîne et à la propriété numérique.

La saison des altcoins n’est pas revenue : elle a évolué. Le scénario de 2021, où memes, jeux blockchain et autres projets montaient tous ensemble, ne se reproduira pas. La prochaine vague sera solidement ancrée sur trois piliers : revenus réels, croissance d’utilisateurs et intégration institutionnelle. Les protocoles capables d’offrir des perspectives de rendement stables aux institutions, les actifs capables d’attirer des flux stables via les canaux ETF, les projets DeFi réellement capables de représenter des RWA et d’intégrer des volumes économiques réels deviendront les « blue chips » du nouveau cycle. C’est une « élite » des altcoins, un marché haussier sélectif qui éliminera 99 % des faux actifs.

Pour l’investisseur ordinaire, les défis et opportunités coexistent. En apparence, le marché semble mort — faible intérêt, fragmentation sectorielle, humeur molle, faible élan. Pourtant, c’est précisément la période dorée où les gros capitaux accumulent discrètement. Quand le marché commence à se demander « où sera le prochain déclencheur ? », vous devriez vous interroger : « suis-je positionné sur la bonne structure ? » Ce n’est pas une victoire accidentelle dans un pari risqué, mais la reconfiguration du portefeuille qui déterminera votre capacité à profiter de la phase de hausse principale.

Que ce soit l’adoption institutionnelle de Bitcoin, le récit ETF autour de Solana, la reconstruction du système de valorisation basé sur les flux de trésorerie en DeFi, la vague mondiale des stablecoins ou l’émergence d’un nouvel ordre sur les L2, le troisième trimestre 2025 marquera le prélude à cette migration de richesse. Vous ne l’avez peut-être pas encore senti, mais elle a déjà commencé. Vous pouvez encore attendre, mais les opportunités n’attendent personne.

Le prochain marché haussier ne sonnera pas de cloche pour personne. Il récompensera uniquement ceux qui auront pensé un peu plus tôt que le marché. Maintenant, il est temps de planifier sérieusement votre structure de portefeuille, vos sources d’information et votre rythme de trading. La richesse ne se distribue pas au paroxysme, mais se transfère silencieusement avant l’aube.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News