IOSG : Pourquoi la saison des altcoins à acheter « les yeux fermés » est-elle devenue de l'histoire ancienne ?

TechFlow SélectionTechFlow Sélection

IOSG : Pourquoi la saison des altcoins à acheter « les yeux fermés » est-elle devenue de l'histoire ancienne ?

La saison des projets de copie arrivera, mais ce ne sera plus comme celle de l'année 21.

Auteur|Jiawei @IOSG

Introduction

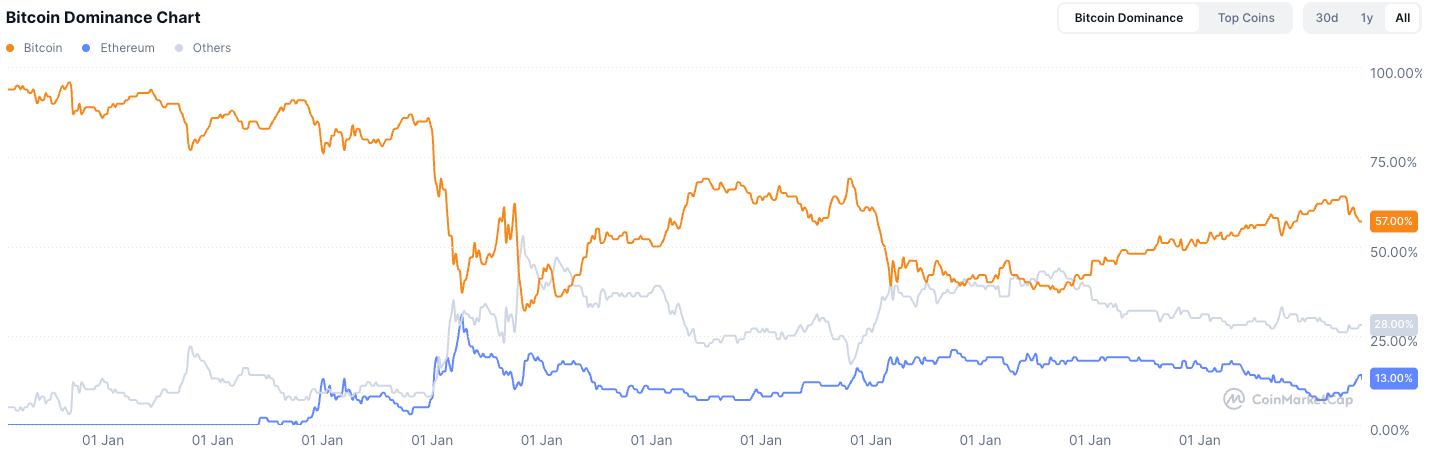

▲ Source : CMC

Au cours des deux dernières années, une question a constamment capté l'attention du marché : la saison des altcoins reviendra-t-elle ?

Contrairement à la force du bitcoin et à son avancée vers l'institutionnalisation, la performance de la grande majorité des altcoins a été médiocre. La capitalisation boursière de la plupart des altcoins existants a chuté de 95 % par rapport au dernier cycle, et même les nouvelles cryptomonnaies entourées d’un fort battage sont prises au piège. L’Ethereum a également traversé une longue période de baisse émotionnelle, ne commençant à se redresser que récemment grâce à des structures commerciales telles que le « modèle crypto-actions ».

Même avec le bitcoin atteignant de nouveaux sommets et l’Ethereum rattrapant progressivement son retard tout en restant relativement stable, l’humeur générale du marché envers les altcoins reste morose. Chaque participant attend avec impatience un retour du grand marché haussier épique de 2021.

L’auteur formule ici une affirmation centrale : les conditions macroéconomiques et structurelles qui ont permis une vague généralisée prolongée comme en 2021 n’existent plus — ce n’est pas dire qu’une saison des altcoins n’arrivera pas, mais plutôt qu’elle prendra probablement la forme d’un marché haussier lent et fortement différencié.

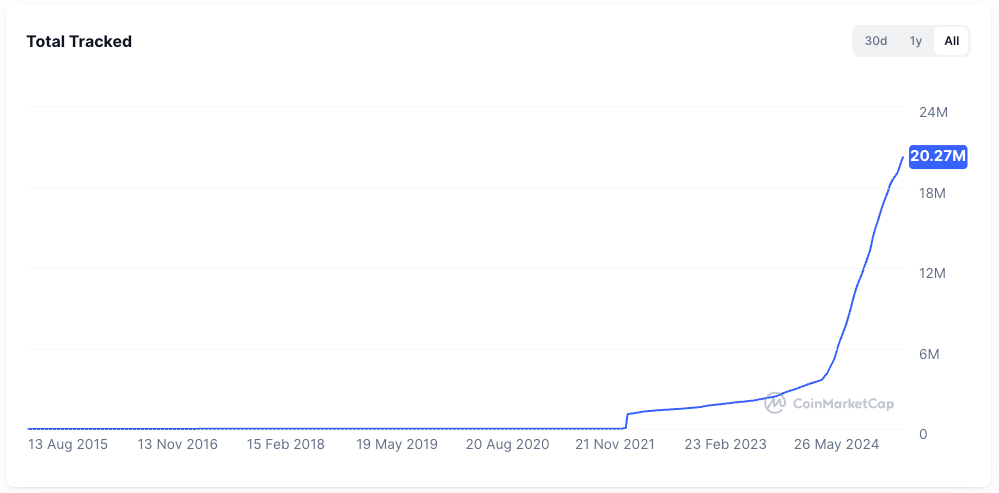

L’éphémère 2021

▲ Source : rwa.xyz

Le contexte externe du marché en 2021 était particulièrement unique. Pendant la pandémie de COVID-19, les banques centrales imprimaient de l’argent à un rythme sans précédent, injectant ces capitaux bon marché dans le système financier, tandis que les rendements des actifs traditionnels étaient comprimés, laissant soudainement aux investisseurs beaucoup de liquidités disponibles.

Sous la pression de rechercher des rendements élevés, les fonds ont massivement afflué vers les actifs risqués, et le marché de la cryptographie est devenu un destinataire majeur. Le fait le plus frappant est l’expansion fulgurante de l’offre de stablecoins, passant d’environ 20 milliards de dollars fin 2020 à plus de 1 500 milliards fin 2021, soit une augmentation de plus de 7 fois en un an.

Dans l’écosystème crypto lui-même, après l’été DeFi, les infrastructures financières sur chaîne se développaient activement, les concepts de NFT et de métavers entraient dans le champ de vision du grand public, et les blockchains publiques ainsi que les solutions de mise à échelle étaient encore en phase d’expansion. En même temps, l’offre de projets et de jetons restait limitée, concentrant fortement l’attention.

Prenez le cas du DeFi : à cette époque, peu de projets constituaient les valeurs refuges, quelques protocoles tels qu’Uniswap, Aave, Compound ou Maker suffisaient à représenter l’ensemble du secteur. Les investisseurs avaient peu de choix, facilitant la convergence des flux de capitaux pour propulser l’ensemble du segment.

Ces deux facteurs ont constitué le terreau de la saison des altcoins de 2021.

Pourquoi « les lieux paradisiaques ne durent pas, les grands festins ne se répètent pas »

Indépendamment des facteurs macroéconomiques, l’auteur estime que la structure du marché a connu plusieurs changements marqués par rapport à il y a quatre ans :

L’explosion de l’offre de jetons

▲ Source : CMC

L’effet d’enrichissement de 2021 a attiré massivement des capitaux. Au cours des quatre dernières années, la prospérité des investissements à risque a inconsciemment gonflé la valorisation moyenne des projets, tandis que l’économie des airdrops et la propagation virale des memecoins ont ensemble accéléré considérablement l’émission de jetons, faisant monter en flèche les valorisations.

▲ Source : Tokenomist

Contrairement à 2021 où la plupart des projets avaient une forte circulation, les projets principaux actuels (hors memecoins) font face à une forte pression de déblocage de jetons. Selon TokenUnlocks, plus de 2 000 milliards de dollars de valeur en jetons seront débloqués entre 2024 et 2025. C’est précisément l’état actuel du secteur souvent critiqué : « haute FDV, faible circulation ».

Fragmentation de l’attention et des liquidités

▲ Source : Kaito

Au niveau de l’attention, l’image ci-dessus capture aléatoirement le « mindshare » des projets Pre-TGE sur Kaito. Parmi les 20 premiers projets, on peut identifier au moins 10 sous-secteurs différents. Si l’on devait résumer les grandes narrations du marché de 2021 en quelques mots, la plupart diraient « DeFi, NFT, GameFi/Métavers ». En revanche, le marché des deux dernières années semble difficile à cerner immédiatement avec seulement quelques termes.

Dans ce contexte, les capitaux basculent rapidement entre différents secteurs, avec des durées très courtes. Le trading CT regorge d’informations incessantes, chaque groupe discutant majoritairement de sujets différents. Cette fragmentation de l’attention empêche les fonds de converger comme en 2021. Même si un secteur connaît une bonne performance, celle-ci peine à se propager à d’autres domaines, encore moins à entraîner une hausse généralisée.

Au niveau des liquidités, la base d’une saison des altcoins repose sur l’effet de ruissellement des profits : les liquidités pénètrent d’abord dans des actifs principaux comme le bitcoin et l’Ethereum, puis cherchent des altcoins offrant des rendements potentiels plus élevés. Cet effet de débordement et de rotation offre un soutien d’achat durable aux actifs de la longue traîne.

Cette situation apparemment naturelle n’a pas eu lieu dans le cycle actuel :

-

Tout d’abord, les institutions et ETF responsables de la hausse du bitcoin et de l’Ethereum n’affectent pas leurs fonds aux altcoins ; ces capitaux préfèrent les actifs principaux et produits associés pouvant faire l’objet d’une gestion fiduciaire et être conformes à la réglementation, renforçant ainsi marginalement l’effet d’aspiration sur les actifs leaders, plutôt que d’élever uniformément tous les niveaux.

-

Deuxièmement, la majorité des petits investisseurs n’ont probablement jamais détenu de bitcoin ou d’Ethereum, mais ont été fortement piégés dans des altcoins ces deux dernières années, manquant donc de liquidités supplémentaires.

L’absence d’applications transversales

La frénésie du marché de 2021 reposait en réalité sur un certain fondement. Le DeFi a apporté une bouffée d’air frais face à la stagnation des applications blockchain ; les NFT ont étendu l’effet des créateurs et des célébrités au-delà de la communauté crypto, avec une croissance tirée par de nouveaux utilisateurs et cas d’usage venant de l’extérieur (du moins, c’est ainsi que l’histoire était racontée).

Après quatre années de développement technologique et itération produit, nous constatons une surcapacité d’infrastructures, mais très peu d’applications véritablement transversales. Parallèlement, le marché a mûri, devenant plus pragmatique et lucide — las des narrations incessantes, il exige désormais une croissance réelle des utilisateurs et des modèles économiques durables.

Sans un afflux continu de nouveaux participants pour absorber l’offre croissante de jetons, le marché ne peut qu’entrer dans une logique de compétition interne sur un stock fixe, incapable de fournir les bases nécessaires à une hausse généralisée.

Esquisser et imaginer la saison des altcoins actuelle

La saison des altcoins viendra, mais elle ne sera plus celle de 2021.

Premièrement, la logique fondamentale du transfert des profits et de la rotation sectorielle existe toujours. On peut observer qu’après que le bitcoin ait atteint 100 000 dollars, sa dynamique de hausse à court terme s’est nettement affaiblie, incitant les capitaux à chercher le prochain actif cible. Il en va de même après la hausse de l’Ethereum.

Deuxièmement, dans un contexte de pénurie chronique de liquidités, les détenteurs d’altcoins bloqués doivent trouver des moyens de se sortir de cette situation. L’exemple de l’Ethereum est parlant : les fondamentaux de l’Ethereum ont-ils changé dans ce cycle ? Les applications les plus populaires, Hyperliquid et pump.fun, ne fonctionnent pas sur Ethereum ; le concept d’« ordinateur mondial » date déjà d’il y a longtemps.

Face à une faible liquidité interne, la solution vient de l’extérieur. Grâce à DAT, accompagné d’une hausse de plus de trois fois de l’ETH, de nombreuses histoires autour des stablecoins et des RWA ont acquis une base réaliste.

L’auteur imagine les scénarios suivants :

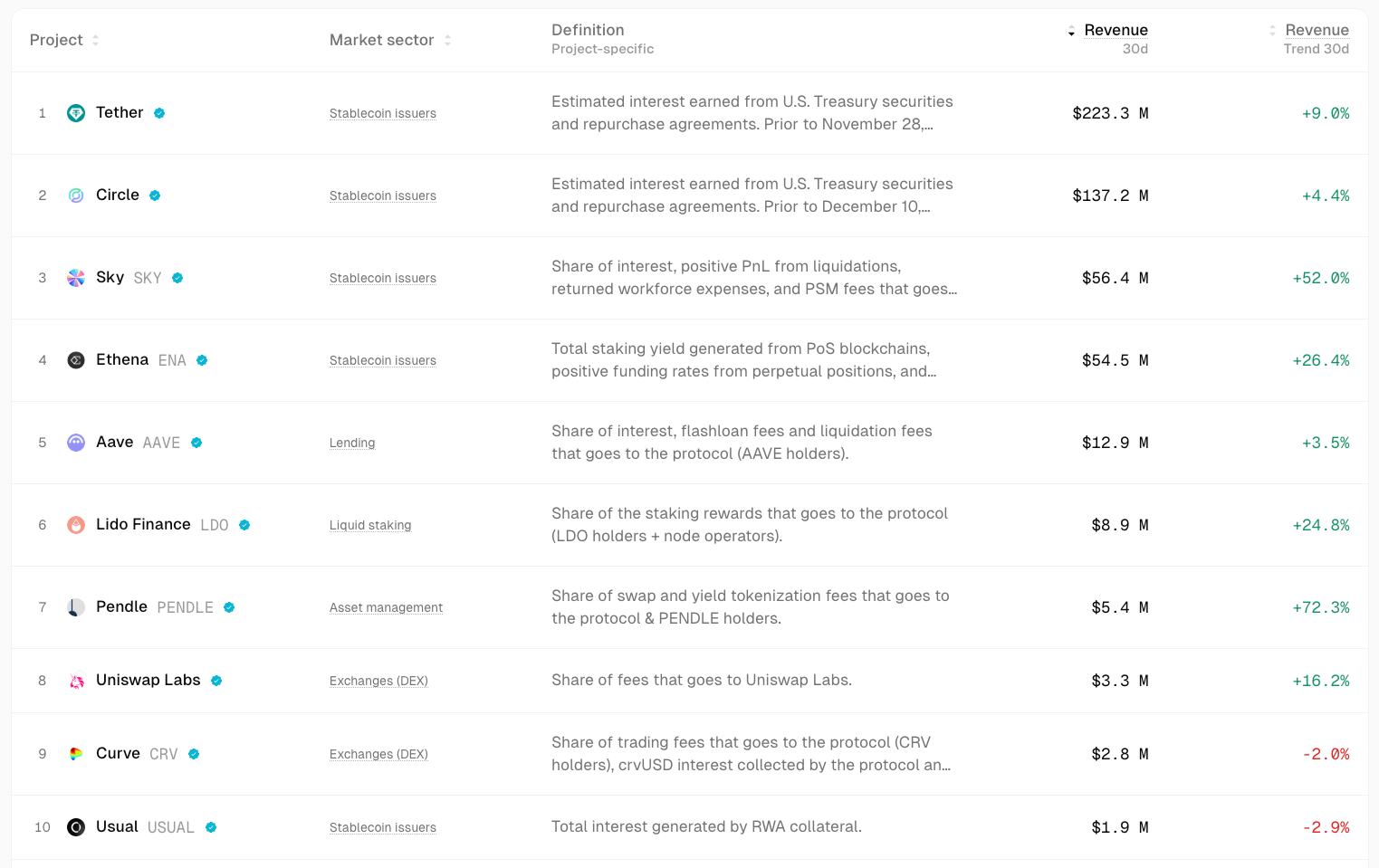

Une tendance orientée fondamentaux et certitude

▲ Source : TokenTerminal

Dans un marché incertain, les capitaux cherchent instinctivement la sécurité.

Les fonds afflueront davantage vers les projets ayant de solides fondamentaux et un PMF (Product-Market Fit), dont la hausse pourrait être limitée mais relativement plus stable et prévisible. Par exemple, les valeurs refuges du DeFi comme Uniswap et Aave ont maintenu une bonne résilience même en période de marasme ; Ethena, Hyperliquid et Pendle se sont quant à eux distingués comme nouvelles stars de ce cycle.

Les catalyseurs potentiels incluent l’activation d’un switch de frais ou d’autres initiatives de gouvernance.

Le point commun de ces projets est leur capacité à générer des flux de trésorerie significatifs, avec des produits pleinement validés par le marché.

Opportunités Beta des actifs forts

Quand une tendance dominante (comme ETH) commence à grimper, les fonds ayant raté cette hausse ou cherchant un levier accru vont chercher des « actifs proxy » fortement corrélés afin d’obtenir un rendement Beta. Par exemple, UNI, ETHFI, ENS, etc. Ces actifs peuvent amplifier la volatilité de l’ETH, mais leur durabilité est moindre.

Revalorisation des anciens secteurs par l’adoption généralisée

Depuis les achats institutionnels de bitcoin, les ETF jusqu’au modèle DAT, la narration principale de ce cycle tourne autour de l’adoption par la finance traditionnelle. Si la croissance des stablecoins s’accélère, hypothétiquement multipliée par quatre pour atteindre 1 000 milliards de dollars, une partie de ces fonds ira vraisemblablement vers le DeFi, provoquant une revalorisation du marché. Passer des produits financiers du petit cercle crypto au regard de la finance traditionnelle transformera le cadre d’évaluation des valeurs refuges du DeFi.

Spéculations locales sur des écosystèmes

▲ Source : DeFiLlama

En raison de sa forte popularité continue, de sa fidélité utilisateur et de l’afflux de capitaux, HyperEVM pourrait connaître un effet de richesse et un Alpha durant plusieurs semaines voire mois pendant la phase de croissance de ses projets.

Divergence de valorisation sur les projets vedettes

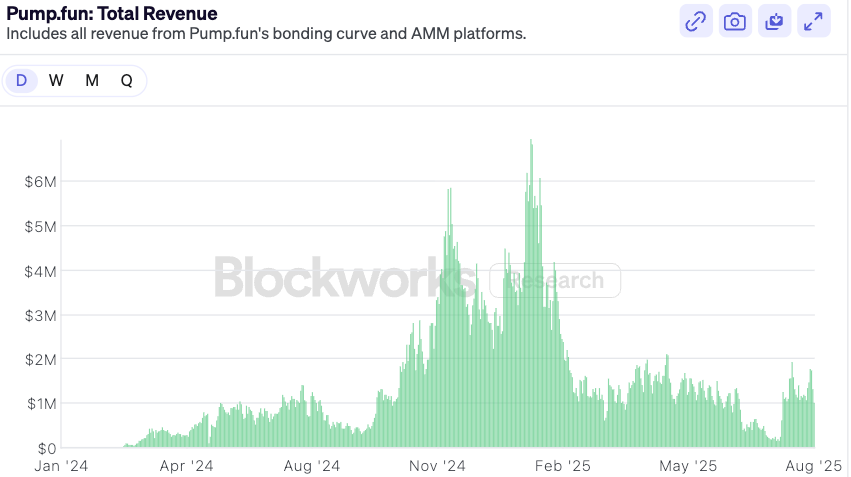

▲ Source : Blockworks

Prenons l’exemple de pump.fun : après le reflux de l’euphorie émotionnelle liée à l’émission de jetons, lorsque la valorisation revient à un niveau conservateur et suscite des divergences d’opinion sur le marché, si les fondamentaux restent solides, une opportunité de rebond pourrait apparaître. À moyen terme, pump.fun, leader du secteur meme tout en bénéficiant d’un revenu de base et d’un modèle de rachat, pourrait surpasser la plupart des grands memes.

Conclusion

La saison des altcoins de 2021, où l’on pouvait acheter « les yeux fermés », appartient désormais au passé. L’environnement du marché devient relativement plus mature et différencié — le marché a toujours raison, et en tant qu’investisseur, on ne peut que s’adapter continuellement à ces changements.

Combinant les points ci-dessus, l’auteur propose quelques prévisions pour conclure :

-

À mesure que les institutions financières traditionnelles pénètrent le monde crypto, leur logique d’allocation de capitaux diffère radicalement de celle des petits investisseurs — elles exigent des flux de trésorerie explicables et des modèles d’évaluation comparables. Cette logique profite directement à l’expansion du DeFi lors du prochain cycle. Pour attirer les capitaux institutionnalisés, les protocoles DeFi adopteront activement, au cours des 6 à 12 prochains mois, des mécanismes de distribution de frais, de rachat ou de versement de dividendes.

À l’avenir, la simple logique d’évaluation basée sur le TVL cédera la place à une logique centrée sur la distribution des flux de trésorerie. On observe déjà certains nouveaux produits institutionnels DeFi, comme Aave Horizon, permettant de garantir des obligations américaines titrisées ou des fonds institutionnels pour emprunter des stablecoins.

Avec la complexification de l’environnement des taux d’intérêt et la demande croissante de rendement sur chaîne de la part de la finance traditionnelle, les infrastructures de rendement standardisées et productisables deviendront précieuses : les dérivés de taux (comme Pendle), les plateformes de produits structurés (comme Ethena) et les agrégateurs de rendement en bénéficieront.

Le risque pour les protocoles DeFi est que les institutions traditionnelles exploitent leur marque, conformité et avantages de distribution pour lancer leurs propres produits réglementés en « jardins clos », en concurrence avec les DeFi existants. Ce phénomène est déjà visible avec la blockchain Tempo lancée conjointement par Paradigm et Stripe.

-

Le marché futur des altcoins pourrait s’orienter vers une structure « en haltère », avec des liquidités convergeant vers deux extrêmes : d’un côté, les valeurs refuges du DeFi et des infrastructures. Ces projets possédant des flux de trésorerie, des effets de réseau et une reconnaissance institutionnelle capteront la majorité des fonds cherchant une valorisation stable. De l’autre côté, les jetons purement spéculatifs à forte aversion au risque — memecoins et narrations à court terme. Ces actifs, dépourvus de fondamentaux, serviront d’instruments de spéculation hautement liquides et accessibles, répondant à la demande de gains et risques extrêmes. Quant aux projets intermédiaires, disposant d’un produit mais d’un avantage concurrentiel insuffisant et d’une narration banale, leur positionnement sur le marché pourrait devenir ambigu tant que la structure des liquidités ne s’améliore pas.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News