Wall Street est-elle devenue folle en choisissant d'acheter des actions MSTR avec une prime de 75 % au lieu de Bitcoin pour 100 000 dollars ?

TechFlow SélectionTechFlow Sélection

Wall Street est-elle devenue folle en choisissant d'acheter des actions MSTR avec une prime de 75 % au lieu de Bitcoin pour 100 000 dollars ?

Les investisseurs qui achètent des actions MSTR n'acquièrent pas seulement du bitcoin, mais aussi la « capacité de continuer à accumuler du bitcoin à l'avenir ».

Rédaction : Will Owens, Galaxy

Traduction : AididiaoJP, Foresight News

Les entreprises inscrivant du bitcoin à leur bilan sont devenues l'une des narrations les plus suivies sur les marchés publics en 2025. Bien que les investisseurs disposent de plusieurs moyens directs d'obtenir une exposition au bitcoin (ETF, bitcoin au comptant, bitcoin encapsulé, contrats à terme, etc.), beaucoup choisissent d'acquérir cette exposition via l'achat d'actions de sociétés détenant du bitcoin dont le cours boursier affiche une prime significative par rapport à la valeur nette d'actif (VNA) en bitcoin.

Cette prime correspond à l'écart entre le cours de l'action et la valeur sous-jacente du bitcoin détenu par action. Par exemple, si une entreprise détient pour 100 millions de dollars de bitcoin et a 10 millions d'actions en circulation, sa VNA en bitcoin par action s'élève à 10 dollars. Si le cours est de 17,50 dollars, la prime atteint 75 %. Dans ce contexte, le mVNA (multiplicateur de la valeur nette d'actif) indique combien de fois le cours dépasse la VNA en bitcoin, tandis que le taux de prime correspond au mVNA moins un, exprimé en pourcentage.

Un investisseur lambda pourrait se demander pourquoi ces entreprises sont valorisées bien au-delà de la valeur de leurs actifs en bitcoin.

Effet de levier et accès au capital

L'une des raisons les plus importantes expliquant la prime du cours boursier des sociétés détenant du bitcoin réside dans leur capacité à utiliser les marchés publics comme levier financier. Ces entreprises peuvent lever des fonds par émission d'obligations ou d'actions supplémentaires afin d'acheter davantage de bitcoin. En substance, elles agissent comme des instruments hautement bêta par rapport au bitcoin, amplifiant leur sensibilité aux mouvements du marché.

Le mécanisme le plus couramment utilisé et efficace dans cette stratégie est le programme d'émission « au cours du marché » (ATM). Ce dispositif permet à une entreprise d'émettre progressivement de nouvelles actions au prix du marché en cours, avec un impact minimal sur celui-ci. Lorsque le cours est supérieur à la VNA en bitcoin, chaque dollar levé via un programme ATM permet d'acheter plus de bitcoin que la dilution induite par l'émission en termes de détention de bitcoin par action. Cela crée un « cercle vertueux d'augmentation de la détention de bitcoin par action », amplifiant continuellement l'exposition.

Strategy (anciennement MicroStrategy) illustre parfaitement cette approche. Depuis 2020, l'entreprise a levé des milliards de dollars via des obligations convertibles et des augmentations de capital. Au 30 juin, Strategy détenait 597 325 bitcoins (environ 2,84 % de l'offre en circulation).

Ces outils de financement ne sont accessibles qu'aux sociétés cotées, leur permettant d'acheter continuellement du bitcoin. Cela amplifie non seulement l'exposition mais génère aussi un effet de narration composé : chaque augmentation réussie de capital et achat de bitcoin renforce la confiance des investisseurs dans ce modèle. Ainsi, acheter une action MSTR, c'est non seulement acheter du bitcoin, mais aussi acheter la « capacité future d'acheter continuellement du bitcoin ».

Quelle ampleur pour la prime ?

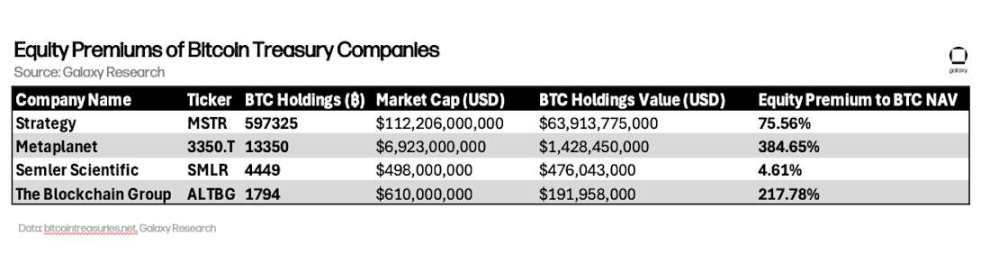

Le tableau ci-dessous compare les primes de plusieurs sociétés détenant du bitcoin. Strategy est la société cotée détenant le plus grand volume de bitcoin au monde et le représentant le plus connu du secteur. Metaplanet est le plus agressif en matière d'accumulation de bitcoin (nous reviendrons sur son avantage en transparence). Semler Scientific a été précoce dans cette tendance, ayant commencé à acheter du bitcoin dès l'année dernière. Le groupe français The Blockchain Group montre quant à lui que cette dynamique s'étend désormais au-delà des États-Unis.

Prime sur la VNA pour certaines sociétés détenant du bitcoin (au 30 juin ; bitcoin valorisé à 107 000 dollars) :

Bien que la prime de Strategy soit relativement modérée (environ 75 %), celle d'entreprises plus petites comme The Blockchain Group (217 %) ou Metaplanet (384 %) est nettement plus élevée. Ces valorisations indiquent que le marché intègre désormais non seulement le potentiel de croissance du bitcoin, mais aussi la capacité d'accès aux marchés financiers, l'espace spéculatif et la valeur narrative.

Rendement en bitcoin : l'indicateur clé derrière la prime

L'un des indicateurs centraux soutenant la prime de ces actions est le « rendement en bitcoin ». Cet indicateur mesure la croissance de la détention de bitcoin par action sur une période donnée, reflétant l'efficacité avec laquelle l'entreprise utilise ses capacités de levée de fonds pour accumuler du bitcoin sans dilution excessive. Metaplanet se distingue particulièrement par sa transparence : son site web propose un [tableau de bord en temps réel] mettant à jour régulièrement ses réserves en bitcoin, la détention par action et le rendement en bitcoin.

Source : Metaplanet Analytics (https://metaplanet.jp/en/analytics)

Metaplanet publie une preuve de réserves, une pratique encore absente chez ses homologues. Par exemple, Strategy n'utilise aucun mécanisme de vérification sur chaîne pour attester de ses avoirs en bitcoin. Lors du congrès « Bitcoin 2025 » à Las Vegas, [le président exécutif Michael Saylor s'est opposé fermement] à la publication de preuves de réserves, jugeant cela « une mauvaise idée » en raison des risques pour la sécurité : « Cela compromettrait la sécurité des émetteurs, des dépositaires, des plateformes et des investisseurs. » Cette position fait débat, car une preuve de réserves sur chaîne nécessite uniquement la divulgation de clés publiques ou d'adresses, pas des clés privées ni de données de signature. Comme le modèle de sécurité du bitcoin repose sur le principe que les clés publiques peuvent être partagées sans danger, révéler une adresse de portefeuille ne met pas en péril les actifs (c'est précisément une caractéristique fondamentale du réseau bitcoin). Une telle preuve offre aux investisseurs un moyen direct de vérifier l'authenticité des avoirs en bitcoin de l'entreprise.

Que se passe-t-il si la prime disparaît ?

La forte valorisation des sociétés détenant du bitcoin existe jusqu'ici dans un contexte de hausse du prix du bitcoin et d'enthousiasme accru des petits investisseurs. Aucune de ces entreprises n'a encore vu son cours rester durablement inférieur à sa VNA. Ce modèle économique repose sur la persistance de la prime. Comme l'a souligné [l'analyste de VanEck Matthew Sigel] : « Quand le cours tombe à la VNA, la dilution d'actions cesse d'être stratégique pour devenir une extraction de valeur. » Cette phrase résume parfaitement la vulnérabilité centrale du modèle : les programmes ATM (le moteur financier de ces entreprises) dépendent essentiellement de la prime boursière. Tant que le cours est supérieur à la valeur du bitcoin par action, lever des fonds par émission augmente l'exposition au bitcoin par action ; mais quand le cours atteint la VNA, la dilution nuit plutôt qu'elle n'améliore l'exposition des actionnaires.

Le modèle repose sur un cercle vertueux auto-renforçant :

-

La prime boursière soutient la capacité de lever des fonds

-

Les fonds levés servent à acheter du bitcoin

-

L'achat de bitcoin renforce la narration de l'entreprise

-

La valeur narrative maintient la prime boursière

Si la prime disparaît, ce cycle se brise : le coût du financement augmente, l'accumulation de bitcoin ralentit, la valeur narrative s'affaiblit. Pour l'instant, ces entreprises bénéficient d'un accès privilégié aux marchés des capitaux et d'un fort engouement des investisseurs. Mais leur avenir dépendra de leur discipline financière, de leur transparence et de leur capacité à « augmenter la détention de bitcoin par action » (plutôt que simplement cumuler des unités totales). La « valeur optionnelle » qui rend ces actions attrayantes en période de marché haussier pourrait rapidement devenir un fardeau en période baissière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News