Impasse des investisseurs particuliers : l'activité des stablecoins, inaccessible

TechFlow SélectionTechFlow Sélection

Impasse des investisseurs particuliers : l'activité des stablecoins, inaccessible

Ceux qui gagnent de l'argent ne veulent pas faire leur introduction en bourse, et ceux qui se lancent en bourse ne partagent pas forcément leurs bénéfices. En réalité, les « profits » n'ont rien à voir avec les petits investisseurs.

Rédaction : Alex Liu, Foresight News

Les casinos prélèvent des frais de rake —— les exchanges ; les banques sans intérêts —— les stablecoins. Ces comparaisons, bien qu'imparfaites, illustrent assez bien à quel point les modèles économiques des deux secteurs les plus porteurs de l'industrie crypto sont lucratifs. Le domaine des exchanges est fortement concurrentiel, offrant peu d'opportunités structurelles, tandis que la nouvelle vague spéculative autour des stablecoins ne fait que commencer.

Récemment, Circle, l'émetteur de l’USDC, est devenu le premier émetteur de stablecoin coté en bourse, attirant massivement les capitaux : son cours de clôture le jour de son introduction était triplé par rapport au prix initial, avec une capitalisation dépassant 20 milliards de dollars ; la chaîne de paiement Plasma, liée à Tether, a levé 500 millions de dollars en quelques minutes, au point que certains étaient prêts à payer des frais de réseau Ethereum de plusieurs dizaines de milliers de dollars pour déposer plus de 10 millions de dollars.

Cours de l'action CRCL de Circle

Pourquoi dit-on que les stablecoins sont une excellente affaire ? Même si c’est le cas, les petits investisseurs peuvent-ils y participer ? Cet article vise à analyser brièvement les modèles opérationnels et niveaux de rentabilité des principaux stablecoins actuels, à souligner la situation actuelle où « ceux qui gagnent de l’argent ne veulent pas se coter, et ceux qui sont cotés ne partagent pas forcément les bénéfices », à exposer les difficultés auxquelles font face les petits investisseurs souhaitant investir dans ce secteur, et à explorer d’éventuelles solutions.

Les stablecoins sont-ils une bonne affaire ?

Premièrement, il faut préciser que la réponse dépend du joueur concerné. Actuellement, le plus grand bénéficiaire est Tether, l’émetteur de l’USDT.

Comparer tous les stablecoins à des « banques sans intérêts » n’est pas tout à fait exact, puisque le marché dispose de stablecoins rémunérés comme sUSDe, sUSDS, sfrxUSD ou scrvUSD, dont les rendements reviennent aux déposants. Mais en ce qui concerne Tether, la réalité est encore pire qu’une banque sans intérêts : non seulement il ne verse aucun intérêt, mais il applique même des frais de rachat de 0,1 % lorsqu’un utilisateur convertit ses USDT en dollars (retrait), avec un plafond de frais à 1 000 dollars.

À la différence des banques traditionnelles, dont les revenus proviennent principalement des marges entre taux d’intérêt sur les prêts et taux versés aux déposants (avec risque de pertes en cas de défaut), les grands émetteurs de stablecoins comme Tether génèrent leurs profits en investissant les réserves fiduciaires dans des obligations du Trésor américain (T-Bills) pour obtenir des rendements sans risque, éliminant ainsi tout risque de créance douteuse. Ce modèle est donc encore plus avantageux qu'une « banque sans intérêts ».

Des protocoles comme Ethena fonctionnent davantage comme des plateformes complexes de gestion de trésorerie, tirant leurs profits principalement des frais de financement via des contrats perpétuels couverts par du staking, augmentant par là-même leur niveau de risque. Les stablecoins lancés par des protocoles comme Curve, Sky ou Aave tirent surtout leurs revenus des intérêts générés par les prêts, comportant également des risques associés. Quant aux stablecoins rémunérés, qui reversent une partie ou la totalité des intérêts aux utilisateurs, ils favorisent certes les épargnants, mais réduisent en revanche la rentabilité du modèle économique sous-jacent.

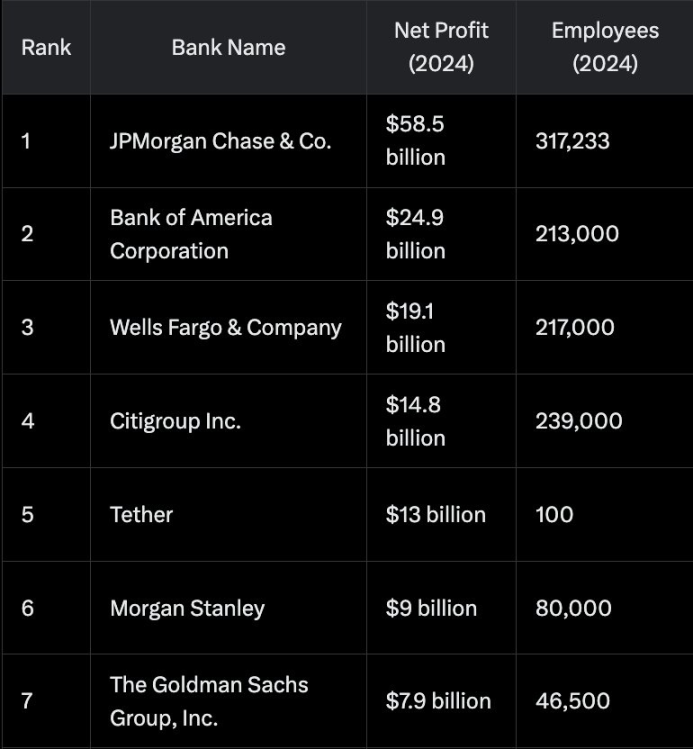

Bénéfice net et nombre d'employés de certaines entreprises

Ainsi, Tether, qui capte les fonds sans redistribuer d'intérêts et assume très peu de risques, incarne véritablement le concept de « gagner de l’argent en dormant ». Comme illustré ci-dessus, le bénéfice net de Tether en 2024 atteint 13 milliards de dollars, dépassant des géants financiers tels que Morgan Stanley et Goldman Sachs, alors que son effectif d’environ 100 employés représente seulement une fraction de celui de ces institutions, ce qui témoigne d’un ratio exceptionnel entre profit et efficacité humaine. Binance, l’exchange cryptographique aux profits comparables, emploie plus de 5 000 personnes à travers le monde, affichant donc une efficacité bien moindre. Changpeng Zhao a récemment admis sur X que Binance était « far less efficient » comparé à Tether. La raison ? Tether peut se concentrer exclusivement sur son activité centrale et hautement lucrative que constitue l’USDT, tandis que l’USDT bénéficie d’un effet de premier entrant et d’un fort effet réseau, ce qui alimente naturellement sa demande croissante sans nécessiter de campagnes marketing intensives. À l’inverse, les exchanges crypto doivent gérer de multiples services dans un environnement ultra-concurrentiel, avec des dépenses importantes liées au lancement de nouveaux jetons, à la fidélisation des clients et aux campagnes promotionnelles.

L’USDT de Tether est donc bel et bien une affaire prospère. Et Circle, deuxième acteur du secteur des stablecoins, dont l’USDC affiche désormais une capitalisation supérieure à 60 milliards de dollars (environ 40 % de celle de l’USDT de Tether), devrait lui aussi être une « machine à imprimer de l’argent », non ?

La réponse est non, du moins pas encore.

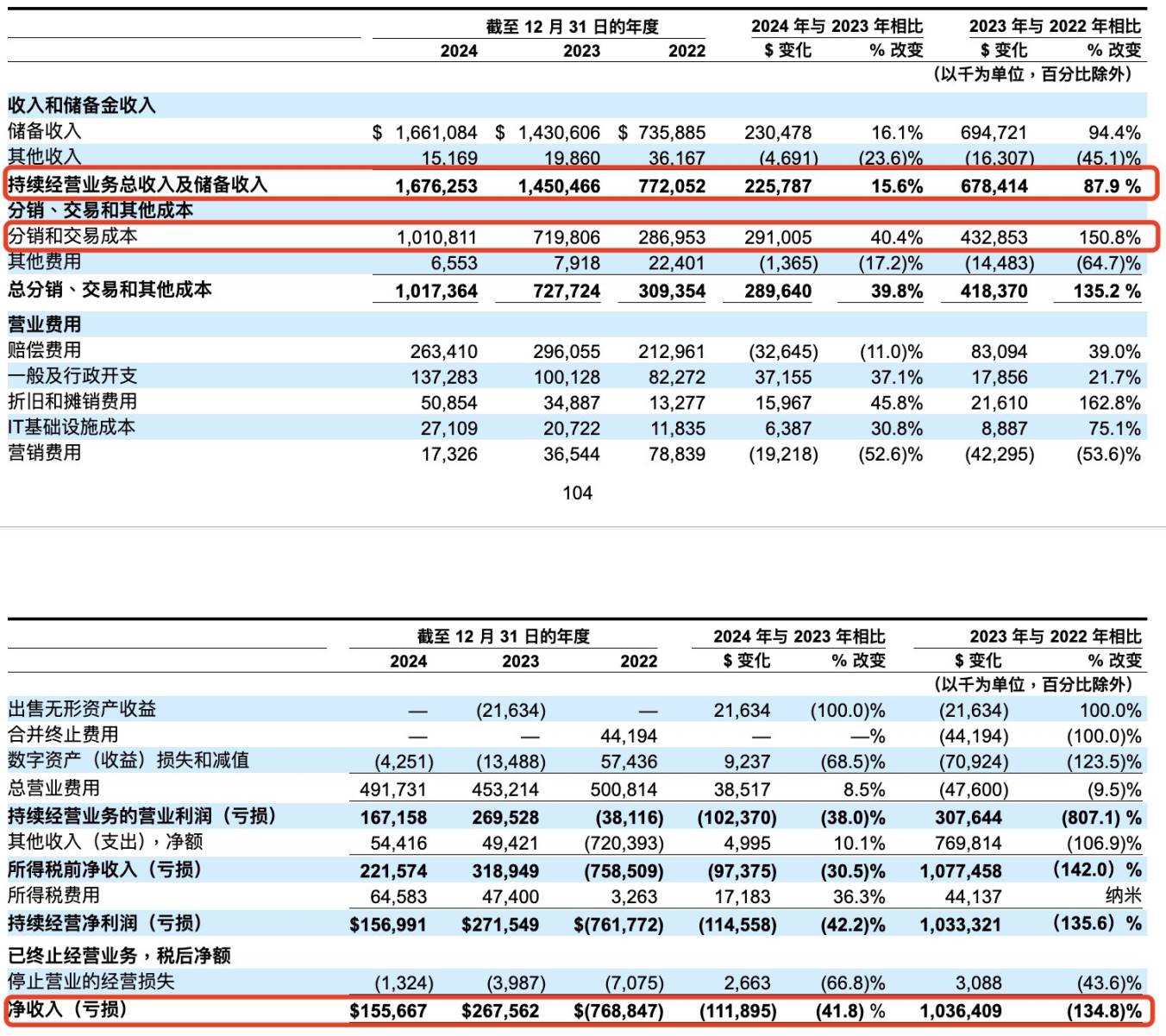

Selon les rapports financiers de Circle, son bénéfice net en 2024 s’élève à seulement 155 millions de dollars (contre plus de 10 milliards pour Tether). Cela s’explique par le fait que Circle supporte plus d’un milliard de dollars de coûts de distribution, une grande partie de sa marge brute étant reversée à des partenaires comme Coinbase et Binance pour promouvoir l’adoption de l’USDC. Par exemple, les profits générés par l’USDC sur l’exchange Coinbase reviennent entièrement à Coinbase (qui les redistribue ensuite sous forme d’intérêts aux utilisateurs), et Coinbase reçoit même la moitié des profits réalisés par l’USDC en dehors de l’exchange.

Tableau extrait du rapport financier de Circle

Faits confrontés à la pression concurrentielle — tant de la part de l’USDT, qui n’opère pas sur le même terrain réglementaire, que de PYUSD, FDUSD et autres stablecoins cherchant eux aussi la conformité — Circle devra probablement maintenir ses coûts de distribution élevés afin de préserver sa position dominante. En somme, Circle est une entreprise pleine de potentiel, mais qui lutte encore dans un environnement concurrentiel intense et n’a pas encore consolidé sa rentabilité.

Le dilemme des petits investisseurs

Comme indiqué ci-dessus, Tether, le leader incontesté du secteur des stablecoins, est sans aucun doute un placement attrayant. Pourtant, la réalité est que les petits investisseurs n’ont absolument aucun accès direct à cette opportunité.

Le PDG de Tether, Paolo Ardoino, a relayé sur X un tweet affirmant que « si Tether venait à se coter, sa valorisation atteindrait 515 milliards de dollars, dépassant Costco et Coca-Cola pour devenir la 19e plus grande entreprise mondiale », ajoutant en commentaire : « Nous n’avons pas de projet d’IPO pour le moment. » Étant donné le niveau de profitabilité de Tether, il n’a strictement aucun besoin de lever des fonds externes. Si vous détenez l’exclusivité d’un casino à Macao, vous préférez sans doute le gérer seul plutôt que d’accepter des partenaires.

Ainsi, dans le secteur des stablecoins, ceux qui gagnent le plus ne souhaitent pas se coter.

Les petits investisseurs devraient-ils alors envisager d’investir dans Circle, le « numéro deux » désormais coté ? Très peu ont pu acheter l’action CRCL au prix d’introduction d’environ 30 dollars. Pour la majorité des petits investisseurs, le choix se pose aujourd’hui devant un CRCL dont la capitalisation bondit à plusieurs dizaines de milliards de dollars dès l’ouverture, alors que ses bénéfices annuels ne s’élèvent qu’à environ 100 millions, soit un PER supérieur à 100. Acheter une action à un tel multiple revient à parier sur la croissance future, ce qui comporte un risque élevé.

En outre, en tant qu’entreprise technologique internet à forte croissance et à PER élevé, il est normal qu’elle ne verse pas de dividendes à long terme. Être actionnaire de Circle ne permet donc pas de « gagner en dormant ».

Ceux qui gagnent ne veulent pas se coter, ceux qui sont cotés ne partagent pas forcément les bénéfices : les vrais profits restent hors de portée des petits investisseurs. Voilà le dilemme.

La tentative de Usual

Ce dont les petits investisseurs ont besoin, c’est peut-être du modèle Usual.

Usual est un protocole de stablecoin controversé, ayant subi une « désancrage » de son USD0++ qui a causé de lourdes pertes à de nombreux utilisateurs, sapant gravement la confiance de la communauté. Pourtant, la conception mécanique du protocole présente des aspects innovants, notamment dans la conception de sa mécanique de distribution et de son économie de jetons, qui constituent des tentatives valables.

Le stablecoin émis par Usual s’appelle USD0, chaque unité étant adossée à un actif RWA (Real World Assets – actifs réels) d’une valeur d’un dollar. Ces RWA sont en réalité des stablecoins rémunérés comme USYC ou M, dont les revenus proviennent d’obligations du Trésor américain (T-Bills), émis par des émetteurs agréés comme Hashnote.

Détenir simplement USD0 ne génère aucun intérêt ; les rendements des obligations du Trésor provenant des actifs sous-jacents sont captés par le protocole. Comme Tether, c’est une affaire rentable.

Mais Usual n’est pas Tether. L’USDT bénéficie d’un effet de premier entrant et d’un effet réseau solide, soutenu par des cas d’usage concrets — transactions sur exchanges, rôle de dollar fantôme servant de moyen de paiement en Asie du Sud-Est, en Afrique, etc. Les gens détiennent volontairement l’USDT. Mais pourquoi détiendraient-ils un USD0 sans intérêt ?

C’est ici qu’intervient un autre composant de l’écosystème Usual : USD0++. Son nom officiel est obligation nationale à rendement amélioré, bien que sa notation inclue « USD », ce qui prête à confusion en le faisant passer pour un stablecoin. Les utilisateurs peuvent mettre en gage leur USD0 pour obtenir du USD0++, chaque unité pouvant être rachetée quatre ans plus tard (en 2028) contre 1 USD0. Il est facile de comprendre que, avant son échéance dans quatre ans, la valeur du USD0++ doit être inférieure à celle du USD0, et qu’elle tend progressivement vers 1 au fil du temps.

C’est le principe même d’une obligation : j’achète pour 100 dollars une obligation d’un an d’une valeur faciale de 110 dollars, et je récupère 110 dollars à l’échéance, verrouillant ainsi un rendement annuel de 10 %. De même, plus une obligation approche de son échéance, plus sa valeur se rapproche de sa valeur nominale.

Pendant sa phase de croissance rapide, Usual a échangé USD0 et USD0++ à un ratio de 1:1, renforçant involontairement — ou non — la fausse perception selon laquelle USD0++ serait un stablecoin, assumant ainsi une responsabilité directe dans les pertes causées par le « désancrage ». Si ce n’est pas un stablecoin, on ne peut pas parler de « désancrage », mais les détenteurs ont bel et bien subi des pertes.

En mettant en gage leur USD0 pour obtenir du USD0++, les utilisateurs renoncent aux revenus futurs de ces fonds pendant quatre ans. Alors pourquoi le feraient-ils ? Usual récompense les détenteurs de USD0++ avec des jetons USUAL, offrant un « rendement amélioré » bien supérieur au rendement normal des obligations, dépassant auparavant les 100 % en période de hausse des prix, et se situant encore autour de 10 % actuellement.

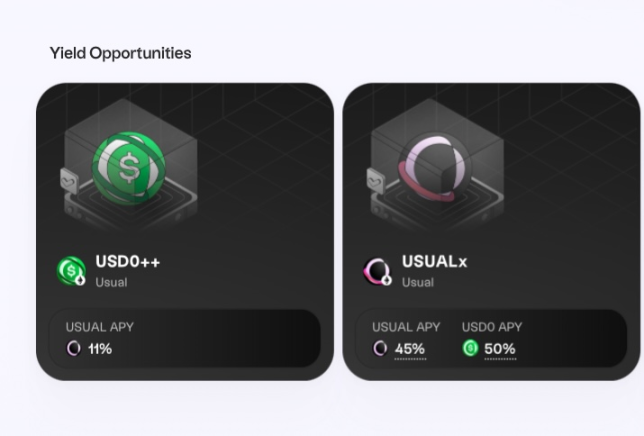

Rendements des jetons dans l’écosystème Usual

Ce système suppose que le jeton USUAL ait de la valeur. Quelle est donc sa fonctionnalité ? Les rendements des obligations du Trésor générés par les actifs sous-jacents de l’USD0, captés par le protocole, sont distribués hebdomadairement aux détenteurs de jetons USUAL mis en gage (détenteurs de USUALx), qui reçoivent également des nouvelles émissions de jetons USUAL. Actuellement, la TVL (valeur totale bloquée) d’Usual est d’environ 630 millions de dollars, avec une distribution hebdomadaire d’environ 520 000 USD0 aux détenteurs de USUAL (soit un APY d’environ 50 %).

En résumé, sans le protocole Usual, je prendrais mes dollars pour acheter des obligations et percevoir des intérêts ; avec Usual, je détiens de l’USD0, mes dollars sont investis dans des obligations, mais je ne touche pas d’intérêts. En mettant en gage mon USD0 pour obtenir du USD0++, je reçois des jetons USUAL ; en mettant en gage mes USUAL, je récupère les intérêts des obligations sous-jacentes.

La valeur du jeton USUAL découle du droit aux rendements des dépôts des utilisateurs, créant ainsi une dynamique circulaire auto-alimentée, un « minage réciproque ». Théoriquement, si la TVL augmente, les dividendes hebdomadaires croissent, entraînant une hausse du prix du jeton USUAL, ce qui attire davantage de TVL grâce à des rendements plus élevés sur USD0++. Mais cette spirale peut aussi s’inverser : une baisse du prix du jeton réduit le rendement USD0++, la TVL diminue, les dividendes en jetons USUAL baissent, ce qui accentue encore la chute des prix.

Ce modèle repose fortement sur les émissions de jetons. 90 % des jetons USUAL seront distribués en quatre ans via des airdrops et comme récompense pour USD0++. Les 10 % restants sont détenus par l’équipe et les investisseurs. Que se passera-t-il quand toutes les émissions seront terminées ? D’ici quatre ans, tous les USD0++ arriveront à échéance, et il n’y aura plus besoin d’émettre de nouveaux jetons USUAL.

L’équipe d’Usual devra donc profiter de cette fenêtre de quatre ans, marquée par un cadre réglementaire favorable et une concurrence encore limitée, pour créer des cas d’usage réels pour l’USD0, et utiliser les incitations en jetons pour faire tourner ce cercle vertueux, accumulant ainsi un avantage significatif en termes de TVL et d’effet réseau. Dans quatre ans, Usual reviendra au modèle de Tether, avec une différence essentielle : ses profits seront distribués aux détenteurs de jetons USUAL mis en gage.

Il s’agit en réalité d’une période de distribution progressive des jetons sur quatre ans.

Quel est l’intérêt de cette expérimentation ? Pourquoi dire que les petits investisseurs pourraient avoir besoin du modèle Usual ?

Grâce au jeton USUAL, Usual permet aux petits investisseurs d’accéder potentiellement aux profits générés par un modèle similaire à celui de Tether. Le jeton USUAL abaisse considérablement la barrière d’entrée pour investir dans les droits de rendement d’un stablecoin de type Tether. Le mécanisme de « minage réciproque » permet aux petits investisseurs d’obtenir des jetons à moindre coût — les USUAL acquis à faible TVL pourraient connaître une forte appréciation si le protocole réussit à croître. Et même en choisissant de ne pas acheter de jetons USUAL, mais simplement de déposer des fonds, le pire des cas reste une perte d’intérêts.

Le secteur des stablecoins est clairement encore en plein essor, et l’échec de Luna est encore dans toutes les mémoires. Les petits investisseurs auront-ils l’occasion de profiter de ce gâteau ? Ou cette manne sera-t-elle encore une fois monopolisée par Wall Street et d’autres géants ? Nous aurons le privilège d’assister ensemble à cette évolution dans les années à venir.

Divulgation : l’auteur de cet article participe à l’écosystème USUAL.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News