Les mensonges et la vérité sur le marché de la cryptomonnaie en 2026 : les petits investisseurs viendront reprendre mes positions, les prévisions du marché ne font que commencer

TechFlow SélectionTechFlow Sélection

Les mensonges et la vérité sur le marché de la cryptomonnaie en 2026 : les petits investisseurs viendront reprendre mes positions, les prévisions du marché ne font que commencer

« Memecoin est fini » : vérité ou mensonge ?

Auteur : Ignas | DeFi Research

Traduction : TechFlow

Éditorial TechFlow : Le chercheur DeFi Ignas poursuit sa série « vérités et mensonges » de l'année dernière, utilisant le cadre de pensée de Peter Thiel pour analyser le marché cryptographique en 2026.

Idées principales : La bulle boursière américaine tient les actifs cryptos en otage ; BTC est en train de passer d’un actif risqué à un actif refuge ; le cycle quadriennal pourrait bien être obsolète. L'article couvre plusieurs axes majeurs comme RWA, la confidentialité, la régulation, DAT, etc., avec une densité d'informations extrêmement élevée.

Texte principal :

Le marché boursier américain se trouve actuellement dans une zone de « bulle », avec des niveaux d'évaluation comparables au pic de la bulle Internet en 1999.

Légende : Source Gemini, données fournies à titre indicatif

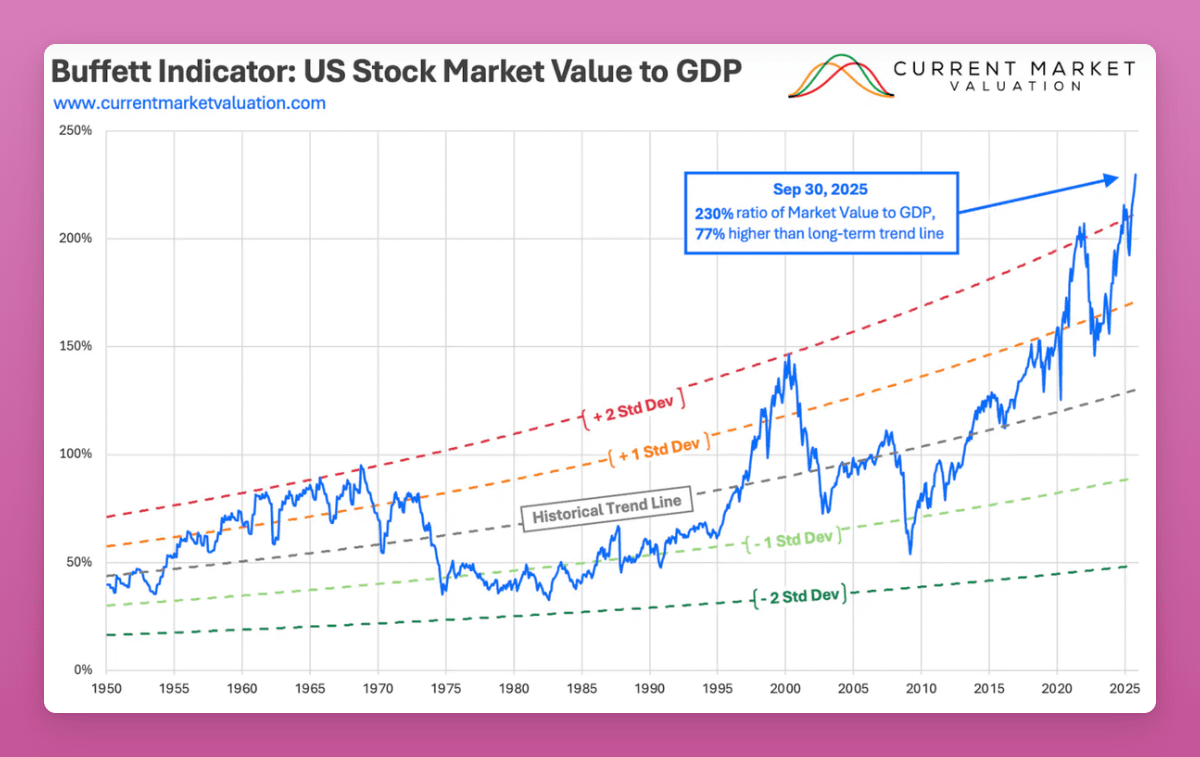

Le ratio cours/bénéfice atteint actuellement 40,5, dépassant ainsi le niveau de 32 observé avant le krach de 1929.

Quant à l'indicateur que Buffett qualifie de « meilleur indicateur unique de valorisation » — le ratio entre la capitalisation boursière totale et le PIB — il s’élève désormais à 230 %, soit 77 % au-dessus de la tendance à long terme. Avant le krach de 1929, ce ratio était de 130 %.

Légende :Lien source

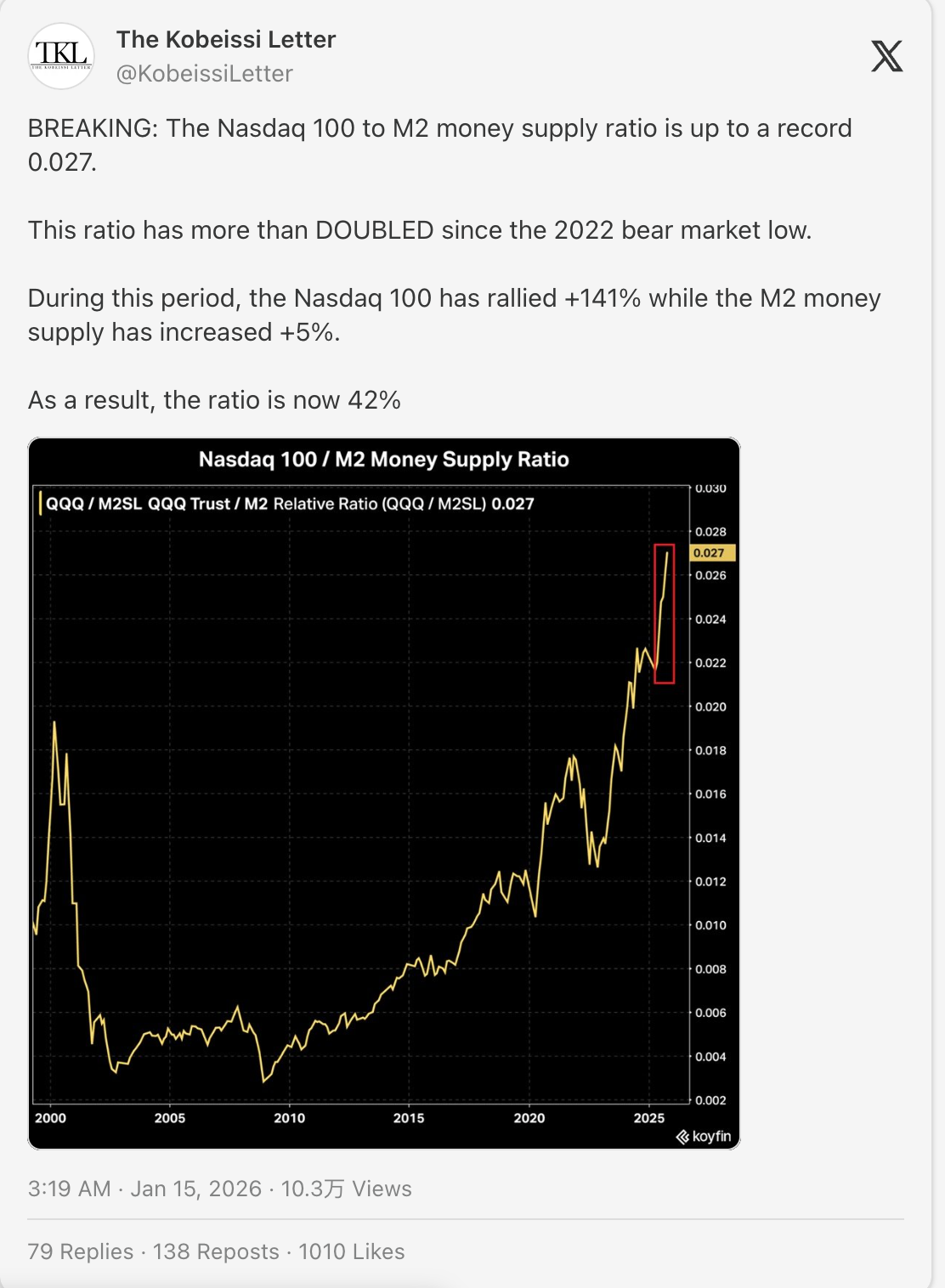

Bien sûr, cette fois-ci pourrait être différente. On peut parler d’un « trade sur la dépréciation monétaire » — la perte de pouvoir d’achat du dollar obligeant le monde à absorber la dette via l’inflation.

Mais l’idée selon laquelle « le trade sur la dépréciation monétaire est réel » pourrait bien être un « mensonge non évident ».

Si c’était vrai, la courbe ci-dessous devrait être plate.

Doublement de la masse monétaire → doublement des actions → ratio inchangé.

En réalité, la courbe monte verticalement.

Cela signifie que la hausse des prix boursiers va 28 fois plus vite que la création monétaire.

Ou alors, peut-être que l’IA est effectivement transformatrice, et que les indicateurs traditionnels ne s’appliquent plus.

Avec l’incertitude macroéconomique, l’inflation, l’escalade des conflits, les inquiétudes sont naturelles.

Comme l’a écrit Ollie, les gens vivent dans une « anxiété économique généralisée ».

« Il n’est pas besoin d’être prophète pour comprendre que, pour la plupart, le désir de cette époque est la stabilité, la propriété et l’exposition haussière. Nous restons des enfants du capitalisme, nos désirs sont par nature capitalistes. »

« Ainsi, pour la plupart, la réponse la plus claire consiste à détenir des actions et des participations, puis à supporter prévisiblement encore 12 mois de spectacles où Trump brandit ses poings en se vantant de son génie. »

Naturellement, ceux prêts à miser 100 % de leur portefeuille sur les altcoins deviennent de plus en plus rares.

Mais la perspective de BTC pourrait être différente.

J’utilise BTC comme actif refuge : couverture contre l’incertitude macroéconomique, l’effondrement de l’ordre international et la dévaluation des monnaies fiduciaires (même si celle-ci n’a peut-être pas lieu).

C’est une « vérité non évidente » que j’ai partagée l’an dernier sur mon blog.

Trop de gens considèrent encore BTC comme un actif risqué, pensant qu’il ne grimpe que lorsque la macroéconomie est stable et que le Nasdaq explose.

C’est précisément ce conflit narratif qui freine le prix. Les détenteurs craintifs doivent céder la place aux acheteurs voyant BTC comme de l’or numérique.

J’espère que ce « grand roulement » se concrétisera cette année, consolidant le statut de BTC en tant qu’actif refuge.

Mais un risque énorme subsiste : si les marchés boursiers s’effondrent avec tous les actifs… les cryptos suivront.

Par conséquent, dans ce contexte de bulle macroéconomique, je souhaite me concentrer sur les tendances intermédiaires qui, selon moi, façonneront le marché crypto en 2026.

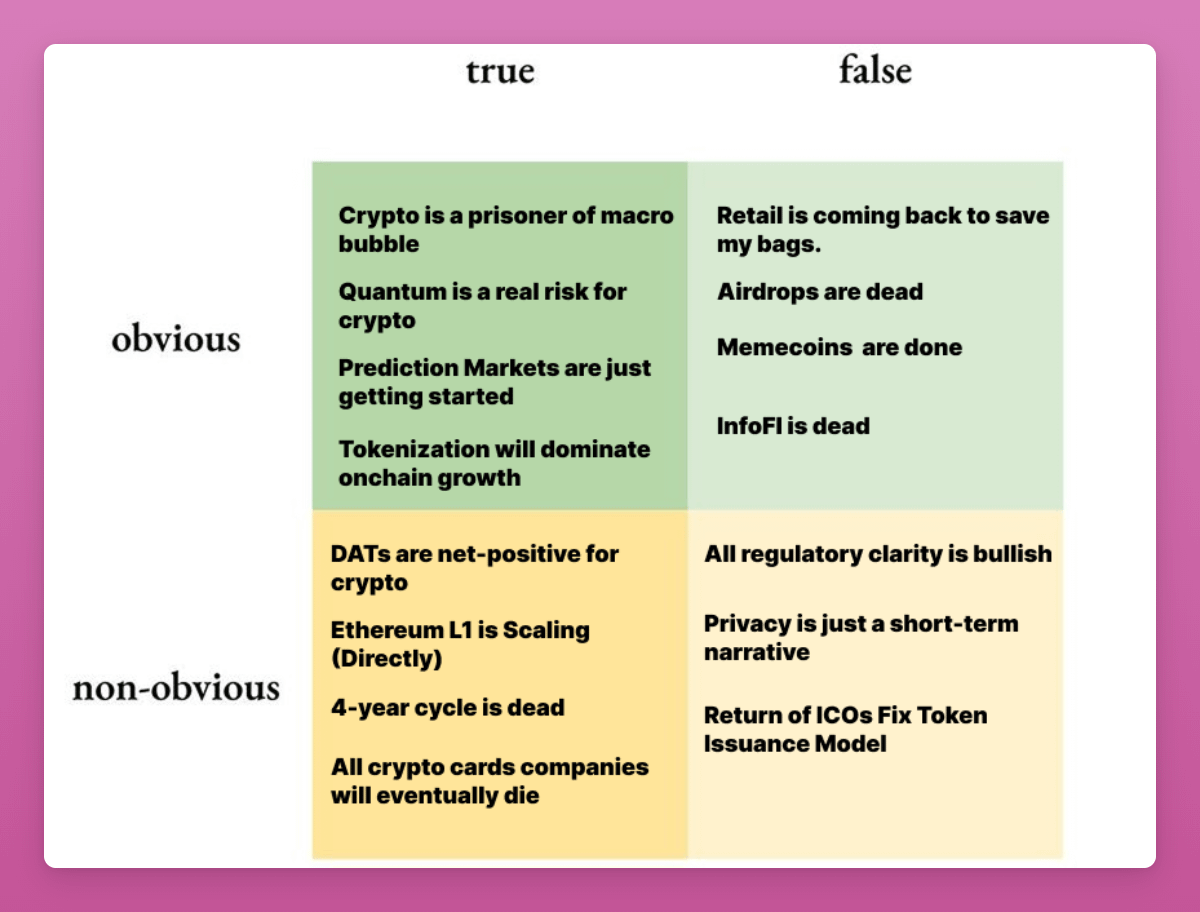

Rien de mieux que d’extraire les vérités et les mensonges de 2026 pour commencer.

Premièrement, la crypto est prisonnière de cette bulle macroéconomique.

Comme l’an dernier, j’adopte le cadre de pensée initialement proposé par Peter Thiel, puis adapté par Matti de Zee Prime Capital au domaine crypto.

« Si vous écoutez les discussions et récits actuels, qu’est-ce qui semble être une vérité évidente ? Un mensonge évident ? Quelle est la vérité non évidente ? Et le mensonge non évident ? » — Matti

Les vérités et mensonges non évidents sont plus difficiles à repérer, mais ils révèlent ce que tout le monde verra bientôt. Ce sont eux qui offrent les meilleures opportunités de trading.

C’est un défi. Je vous invite à chercher vos propres vérités/mensonges non évidants. Je parie que c’est plus dur que prévu. Comme l’a écrit Matti :

« Si votre analyse reste dans le domaine évident — vous n’avez probablement rien d’unique à offrir, et vous allez simplement entrer en concurrence avec beaucoup d’autres. »

Vérités et mensonges évidents

Mensonge : Les petits investisseurs reviendront acheter

La communauté crypto (CT) attend encore que les « débutants » reviennent.

Mais les petits investisseurs ont été brisés, et dans le contexte macroéconomique actuel, ils sont plus inquiets que jamais. Ils ont été successivement exploités par les ICO (2017), les NFT (2021) et les Memecoins (2024). Chaque vague a été une extraction de valeur, les petits joueurs servant de liquidité de sortie.

Par conséquent, la prochaine vague de capitaux viendra probablement des institutions.

C’est l’avis de Zach de Chainlink, que je trouve très pertinent.

À la différence des particuliers, les institutions n’achètent pas des jetons sans fondamentaux. Elles ne veulent pas de « droits de gouvernance » sur des protocoles générant zéro revenu.

Elles privilégient les jetons ayant des caractéristiques « proches des dividendes » (switch de frais, rendements réels), des projets avec un PMF clair (émetteurs de stablecoins, marchés prédictifs), et des actifs bien encadrés réglementairement.

En effet, Tiger Research prévoit que « l’économie token utilitaire a échoué. Les droits de vote en gouvernance n’attirent pas les investisseurs. » Ils prédisent que les projets incapables de générer des revenus durables sortiront du secteur.

Mais j’ai une inquiétude pour 2026.

Si les tokens ne peuvent pas offrir cette valeur, les institutions contourneront les tokens et achèteront directement les actions des sociétés développeuses (comme Coinbase a acquis l’équipe Axelar sans prendre les tokens).

Nous avons déjà vu les conflits d’intérêt entre détenteurs de tokens et actionnaires (Aave Labs vs DAO).

Si nous ne résolvons pas cela, les "smart money" posséderont les actions (la vraie valeur), tandis que les petits investisseurs garderont les tokens (liquidity de sortie).

Pour réussir, la crypto doit faire en sorte que la valeur bénéficie aux tokens, pas aux sociétés Lab. Sinon, nous reconstruisons exactement le même système financier traditionnel.

Ce sera un problème majeur à surveiller dans l’année à venir.

Vérité : Le risque quantique est réel

Le risque comporte deux dimensions :

- Le risque réel que les ordinateurs quantiques « craquent » les blockchains ou les portefeuilles basés sur des technologies non résistantes au quantique

- Le risque perçu, c’est-à-dire que les investisseurs croient que le risque quantique est réel

Car 1) très peu comprennent vraiment la technologie quantique, et 2) le marché crypto est dominé par les récits, les émotions et la dynamique, ce qui le rend vulnérable aux attaques FUD.

Je veux dire que, tant que ces risques ne seront pas complètement résolus, le risque quantique continuera de peser sur les prix crypto.

Nous n’avons pas besoin qu’un ordinateur quantique vide vraiment le portefeuille de Satoshi pour voir BTC chuter de 50 %. Un simple titre annonçant une « percée quantique » de Google ou IBM suffirait à provoquer une panique massive.

Dans ce cas, je prévois un mouvement vers les blockchains résistantes au quantique, notamment Ethereum.

- Ethereum prépare déjà activement sa capacité post-quantique dans sa feuille de route (The Splurge). Vitalik a d’ailleurs exprimé clairement ce besoin.

- Bitcoin pourrait exploser en guerre civile à cause d’un hard fork visant à changer l’algorithme de signature (d’ECDSA vers une solution résistante au quantique).

- De nouvelles L1 pourraient être lancées en mettant en avant la « cryptographie post-quantique » (PQC) comme principal argument commercial (ne vous faites pas avoir).

Mais si BTC ne se prépare pas et connaît une guerre civile, cela entraînera tous les actifs crypto vers le bas, car les market makers et hedge funds ajusteront leurs portefeuilles.

Vérité : Les marchés prédictifs ne font que commencer

Dans le domaine crypto, peu d’opportunités sont aussi évidentes que celles des marchés prédictifs.

Cette idée vient d’Andy Hall, conseiller recherche chez a16z crypto, et elle est trop juste pour être ignorée.

Les marchés prédictifs ont déjà intégré le courant dominant en 2024. En 2026, ils deviendront plus grands, plus larges, plus intelligents.

Andy affirme que les marchés prédictifs dépassent maintenant la question « Qui gagnera l’élection américaine ? » pour aller vers des résultats ultra-spécifiques.

- Plus de contrats : Cotes en temps réel sur tout. Géopolitique, chaînes logistiques, voire même « Ignas va-t-il lancer un token ? »

- Intégration IA : Des agents IA scanneront internet à la recherche de signaux pour trader ces marchés, les rendant plus efficaces que n’importe quel analyste humain.

L’opportunité de trading la plus importante est : qui décide de la vérité ? À mesure que la taille du marché augmente, trancher les paris devient problématique. Nous l’avons vu lors de l’« invasion » du Venezuela (?) et sur le marché Zelensky. Les solutions existantes (UMA) n’ont pas su capter les nuances, provoquant des controverses et des accusations de « scam ».

Il nous faut donc une vérité décentralisée. Andy prévoit un virage vers la gouvernance décentralisée et les oracles LLM (IA) pour résoudre les litiges.

Peut-être que le token POLY aura un rôle à jouer ? Où est votre opportunité de trading ?

Mensonge : Les airdrops sont morts

Je dois inclure celui-ci.

Les airdrops ont toujours été et restent le moyen le plus facile de gagner de l’argent en crypto. Beaucoup pensent qu’ils sont morts parce que 1) obtenir de grosses récompenses est plus difficile, 2) la détection des Sybils s’est améliorée.

Mais si vous êtes un utilisateur authentique, essayant chaque jour de nouvelles applications et les utilisant, je crois que les retours valent le coup.

Les airdrops de Neofinance devraient commencer en 2025, mais les vraies occasions d'imprimer de l'argent seront Polymarket, Base, Opensea, Metamask…

Si CT pense que les airdrops sont morts, c’est encore mieux. Moins d’agriculteurs, moins de concurrence.

Mensonge : Les Memecoins sont finis

Franchement, je n’aime pas les memecoins. Mais parfois, je fais quand même du trading dessus.

Gagner de l’argent sur les memecoins est intellectuellement intéressant 😉, on anticipe où ira l’émotion collective. La volatilité est excitante, pas besoin d’étudier l’économie token, les flux de revenus, etc. Voilà l’attrait des memecoins.

Les L1 institutionnelles, les tokens de revenue sharing ou de gouvernance ne donnent pas cette excitation. Un déblocage sur 4 ans, c’est ennuyeux. En termes de revenus, les tokens utilitaires sont moins attractifs que les memecoins purement émotionnels.

Et le nihilisme financier ne disparaît pas le 1er janvier. La régulation non plus ne les interdira pas.

Quand le marché crypto redeviendra haussier, les memecoins resurgiront. L’incitation pour les influenceurs à faire des pump est trop forte. Les petits investisseurs rêvent trop d’un gain x1000.

Si le trading dégen est votre style, gardez un esprit (et un portefeuille) ouverts.

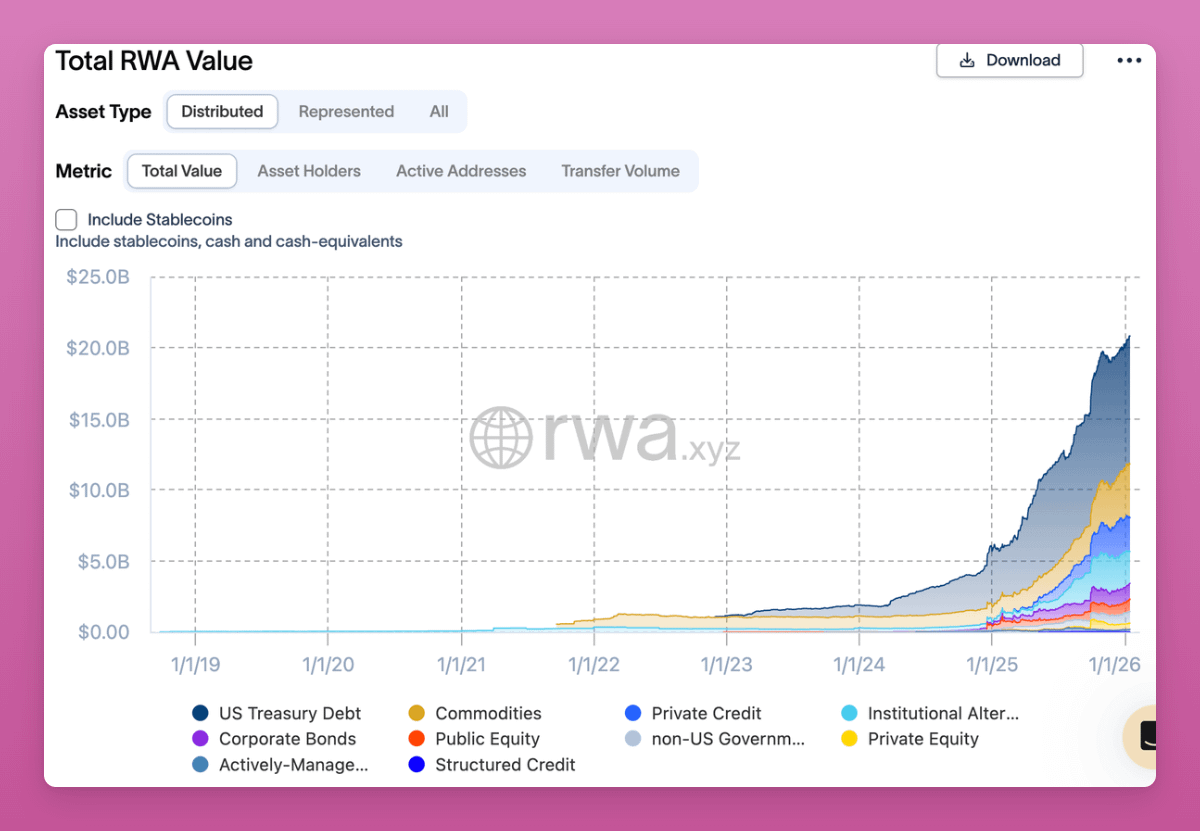

Vérité : La tokenisation / RWA dominera la croissance crypto

Peu de graphiques montrent une progression constante en 2025.

Mais la croissance des RWA et des actifs tokenisés en fait partie.

Les RWA sont très différents des DeFi cycliques, des NFT, des marchés prédictifs ou des contrats perpétuels. Ce ne sont pas des spéculations. C’est un changement structurel à long terme, piloté par le capital institutionnel trouvant un produit marché.

Leurs prévisions pour 2030 varient énormément :

- McKinsey (prudent) : 2 à 4 billions de dollars

- Citi : 4 à 5 billions de dollars

- BCG + ADDX : 16 billions de dollars

- Ripple + BCG : 18,9 billions de dollars d’ici 2033

- Standard Chartered (optimiste) : 30 billions de dollars

Les prévisions optimistes estiment que les RWA dépasseront la capitalisation totale actuelle de la crypto (3,3 billions aujourd’hui).

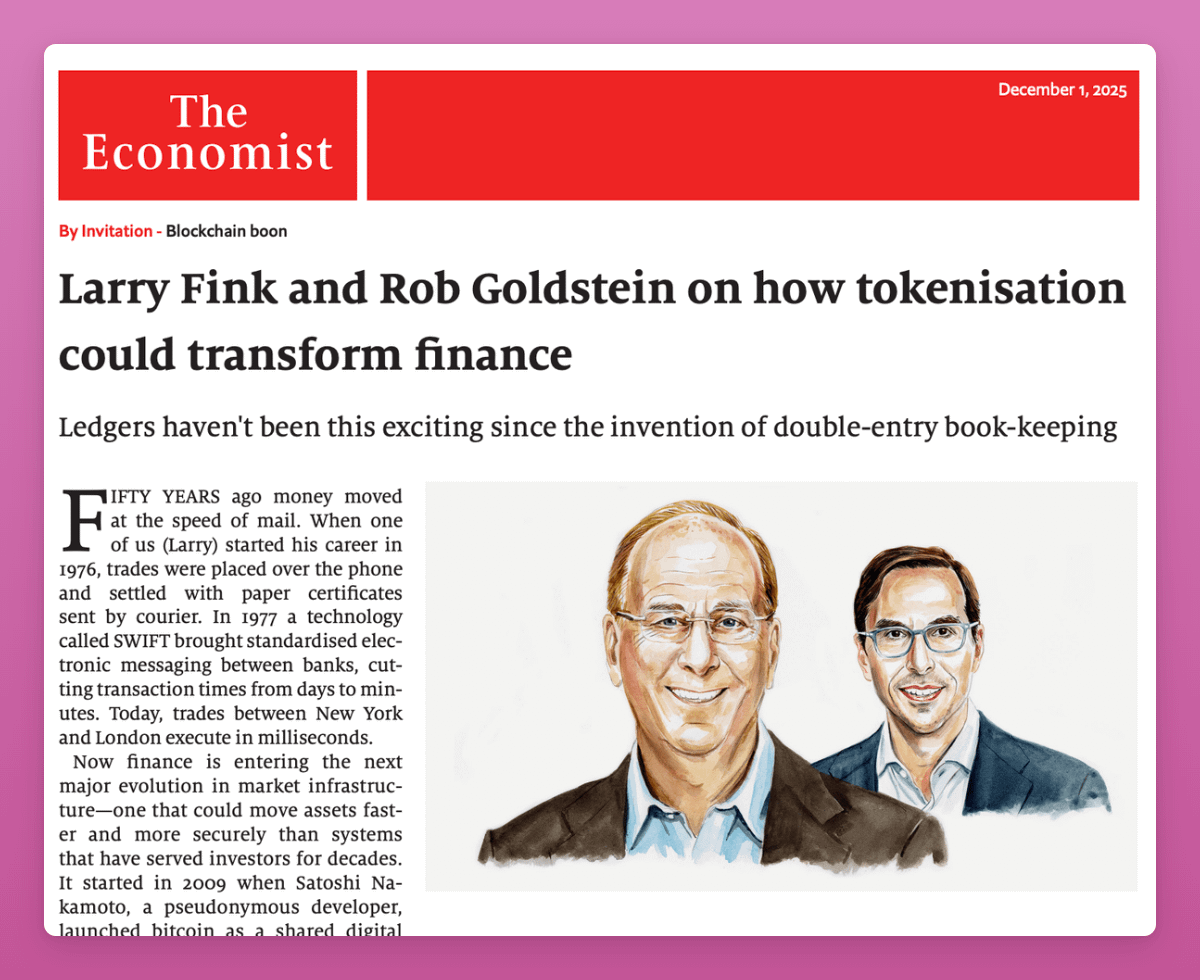

BlackRock et Larry Fink poussent fortement les RWA. Dans sa lettre annuelle 2025, il compare ce moment à « l’Internet en 1996 » — Amazon n’était encore qu’une librairie, Google n’existait pas.

Légende : Source Economist (lien gratuit)

Son argument :

« Chaque action, chaque obligation, chaque fonds — chaque actif — peut être tokenisé. Si cela arrive, cela transformera radicalement l’investissement. »

Les avantages des RWA sont évidents pour les natifs crypto, mais la finance traditionnelle apprend encore. Nous en sommes au début :

- Disponibilité des collatéraux

- Composabilité DeFi

- Règlement 24/7

- Conformité programmable

Comment les natifs crypto peuvent-ils profiter de cette croissance ?

Quelques opportunités de trading :

- LINK : Part de marché énorme des oracles. UBS, Swift, DTCC intègrent tous Chainlink pour la tarification des actifs tokenisés. Si les RWA explosent, LINK domine la couche données.

- PENDLE : Peut-il attirer le capital institutionnel ? Permet le yield speculation pour les degens, offre des rendements fixes aux détenteurs long terme. À surveiller.

- Plateformes de prêt : Fluid, Aave, Morpho, Euler… Les institutions utiliseront-elles ces plateformes DeFi ? Les particuliers ? Question clé.

- Émetteurs RWA : Ondo, Backed Finance, Securitize, etc., sont des émetteurs RWA et portes d’entrée pour les particuliers.

- ETH : 65-70 % de la valeur RWA en ligne est sur Ethereum. BlackRock, Franklin Templeton, JPMorgan sont tous sur Ethereum. Couche de règlement institutionnelle. C’est pourquoi Ethereum doit offrir une confidentialité de niveau institutionnel, sinon une nouvelle L1 pourrait grignoter sa capitalisation.

- Arbitrage de rendement sur stablecoins : Emprunter à 4-6 % sur Aave, placer dans des tokens PT-USD de Pendle pour gagner 8-12 %.

On peut ajouter Maple Finance pour l’exposition au crédit privé, et Centrifuge (même si j’y ai perdu). Autre chose que j’aurais oubliée ?

Ce sera le thème dominant de 2026 (et au-delà).

Tiger Research prévoit que « les entreprises pourraient créer leurs propres chaînes pour conserver leur avantage concurrentiel. Les projets RWA sans approvisionnement indépendant en actifs perdront leur compétitivité et seront éliminés. »

Si vous ne suivez qu’une seule chose, observez où les nouveaux actifs RWA sont émis : sur Ethereum, Solana, ou une nouvelle L1 où vous n’êtes pas exposé.

Vérité non évidente : La L1 Ethereum se développe (directement)

Beaucoup pensent qu’Ethereum L1 est resté bloqué en 2020 : lent, cher, transférant toute la valeur vers les L2.

Mais Ethereum L1 se développe silencieusement, et le marché ne l’a pas encore anticipé.

Quand Vitalik dit « le dilemme blockchain est résolu sur Ethereum », ce n’est pas dans son style habituel.

@VitalikButerin tweete :

« Maintenant que les ZK-EVM sont en phase alpha (performance de production, travail restant sur la sécurité), et que PeerDAS est en ligne sur mainnet, il est temps de discuter davantage de ce que ce combo signifie pour Ethereum.

Ce ne sont pas de petites améliorations ; elles transforment Ethereum en… »

Après la mise à jour Fusaka l’an dernier, la limite de gaz est passée à 60 millions (contre 30 millions). D’ici le milieu de 2026, elle pourrait atteindre 80 millions, puis dépasser 100 millions.

Grâce aux ZK-EVM, Ethereum L1 atteint des milliers de TPS tout en restant pleinement décentralisé.

« Plus besoin que chaque validateur réexécute chaque transaction : un seul certificat vérifie tout un lot, réduisant la charge calculatoire. Cela permet aux développeurs d’augmenter le nombre ou la complexité des transactions sans exclure les petits participants. Buterin précise que ces machines virtuelles ont atteint une “performance de production”, la “sécurité” étant le point restant. » — DLnews

Plus d’activité sur L1 = plus de frais brûlés = pression déflationniste accrue. Le récit de la monnaie ultrasonique n’est pas mort. Bon, peut-être mort quelques années, mais pourrait revenir.

Les L2 domineront toujours les services ultra-bon marché (DEX perpétuels), mais le récit selon lequel « tout doit migrer éternellement vers L2 » deviendra rapidement ridicule.

Ah, et la capacité anti-quantique poussée par la Fondation Ethereum et Vitalik rend ETH un pari attrayant, surtout si les développeurs Bitcoin ratent leur coup.

Je pense que c’est une vérité non évidente, car le déploiement est progressif, sans moment de hype unique.

Mensonge non évident : Toute clarification réglementaire est bénéfique

Projet CLARITY adopté ? Bénéfique. Projet GENIUS mis en œuvre ? Bénéfique. MiCA européenne ? Bénéfique… ?

Quand je lis les publications de félicitations de Coinbase sur la réglementation, je me demande si c’est vraiment bénéfique pour vous et moi ?

Bien sûr, ça peut aider Coinbase, mais pour l’ensemble du secteur crypto, c’est plus complexe.

D’abord, le projet GENIUS interdit explicitement les stablecoins rémunérés.

Mais je pense que c’est en fait positif pour le DeFi.

Quand les émetteurs de stablecoins ne peuvent plus payer directement les rendements, où vont les détenteurs ? Vers des protocoles DeFi comme Aave pour générer eux-mêmes des rendements.

Le prêt DeFi a atteint plus de 50 milliards de TVL en 2025, avec des rendements annuels de 4 à 14 % sur les stablecoins. Le prêt et emprunt crypto a augmenté de 27 % au Q2 2025, atteignant 53 milliards.

Donc, l’interdiction des rendements ne tue pas les rendements, elle les déplace simplement en chaîne. Les stablecoins entrent dans les protocoles, qui génèrent des frais, et les tokens captent cette valeur. Tout l’écosystème DeFi en profite.

Sur ce point spécifique des stablecoins, la réglementation pourrait accélérer l’adoption du DeFi.

Mais je crains que la réglementation ne réduise encore plus l’innovation crypto. Notre ère dégen est terminée.

Dans l’UE, MiCA interdit déjà USDT sur tous les principaux exchanges. Je ne peux plus trader en USDT, c’est lamentable.

Hormis les stablecoins, les coûts de conformité MiCA sont élevés pour les startups : 250 000 à 500 000 € par an, avec plus de 540 millions d’euros d’amendes infligées depuis sa mise en œuvre. 75 % des fournisseurs européens de services crypto risquent de perdre leur licence à cause des coûts.

Résultat : consolidation du marché, avantage aux grandes entreprises installées. Même si Coinbase ne soutient pas actuellement le projet CLARITY, elle poussera une réglementation favorable à ses intérêts.

J’ai vu cela directement en Corée : seules 4 bourses autorisées à accepter des dépôts en won. Elles ont poussé la réglementation, mais seulement pour éliminer la concurrence.

Les États-Unis ne sont pas non plus un cas clair de bénéfice pur (un article de The Block explique que les plateformes DeFi devront partager des informations privées).

Les banques font pression pour étendre les restrictions aux récompenses non liées aux intérêts. Au moment d’écrire, on ignore si cela passera avec le projet CLARITY.

Ne croyez donc pas automatiquement au récit « réglementation = bon ». Certaines clarifications sont positives, mais d’autres risquent de limiter ce qui a rendu la crypto formidable dès le départ.

Envoyez le texte à Claude/Gemini, demandez-lui ce que cette loi implique.

Mensonge non évident : La confidentialité n’est qu’un récit court terme

La CT est enthousiaste face à la hausse de Monero et Zcash. Le récit est « les privacy coins sont de retour ».

Ma vérité non évidente : la véritable opportunité de confidentialité réside dans l’infrastructure privée destinée aux institutions.

Les privacy coins sont interdits partout :

- Le DFSA de Dubaï vient d’interdire les tokens de confidentialité

- L’UE interdit explicitement les « comptes cryptos permettant l’anonymisation des transactions » et les « comptes utilisant des monnaies renforçant l’anonymat », applicable à partir de juillet 2027. Selon l’initiative crypto européenne, ce règlement est « final ».

- Le Japon et la Corée ont interdit les privacy coins depuis des années.

- Binance et Kraken retirent les tokens de confidentialité (Monero)

Si vous êtes citoyen européen, déposer du ZEC depuis une adresse masquée vers un exchange régulé posera problème dans le rapport de traçabilité. Je suis en train de faire un rapport d’expertise, donc croyez-moi.

Si les fonds ne sont pas traçables, l’exchange ne peut pas vérifier leur origine, et l’utilisateur est bloqué.

Mais les institutions ont un besoin urgent de confidentialité

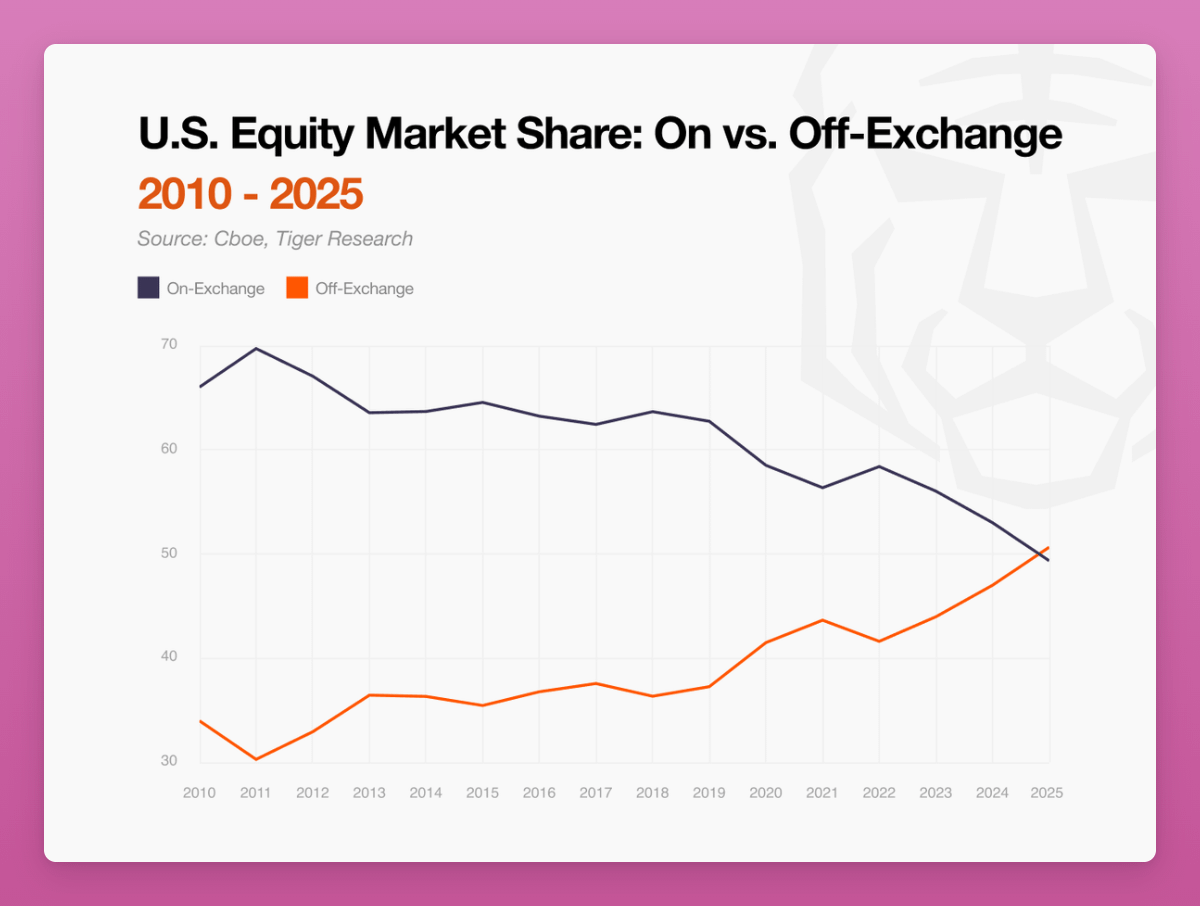

Regardez le graphique de Tiger Research : la part de marché des actions américaines est passée d’environ 70 % sur les exchanges en 2010 à une quasi-parité en 2025 entre on-chain et off-chain. Bloomberg rapporte que la majorité des transactions boursières américaines se font désormais "dans l’ombre".

Légende :Source Tiger Research

Pourquoi ? Parce que la transparence en chaîne expose leurs stratégies.

Peut-être pas le meilleur exemple, mais quand la position à effet de levier de 949 BTC de James Wynn sur Hyperliquid, y compris son prix de liquidation, est visible en chaîne… peut-être que son sentiment d’être victime de tactiques psychologiques n’est pas totalement infondé :)

« Les sociétés de trading professionnelles et les institutions hésitent à déployer des stratégies complexes sur des blockchains publiques, car chacun de leurs mouvements peut être vu, copié ou contré. »

Dans ce contexte, je vois de plus en plus de discussions autour de Canton. Capitale de 5,4 milliards, tranquillement classé 33e.

DTCC a annoncé qu’il commencera à tokeniser des obligations du Trésor américain sur Canton à partir du Q2 2026. DTCC. Cette institution a traité 3,7 mille milliards de dollars de titres en 2024.

Canton est la première blockchain ouverte conçue spécifiquement pour la finance institutionnelle avec support de la confidentialité. Les participants contrôlent quelles contreparties voient certaines informations : contrairement aux blockchains publiques où tout est diffusé.

« De nombreuses architectures blockchain ont été développées pour des environnements ouverts et sans permission, avec des données de transaction largement visibles. Bien que ce modèle présente des avantages dans certains cas, il est incompatible avec les exigences des marchés financiers réglementés. Les institutions ne peuvent pas exposer publiquement leurs positions, contreparties ou variations de liquidité. »

Les soutiens de Canton sont tous des géants de la finance traditionnelle : BlackRock, Blackstone, Nasdaq, S&P Global, Goldman Sachs, Citadel Securities, HSBC, BNP Paribas, Euroclear…

Donc oui, la confidentialité est absolument cruciale.

Si mes positions en ETH et SOL sont importantes, face à la concurrence des alt-L1, je serais inquiet.

Mais Ethereum avance aussi vers la confidentialité.

D’abord, Vitalik reconnaît clairement que la confidentialité est actuellement une « faille connue » de l’architecture Ethereum.

Vitalik Buterin a partagé une feuille de route pour améliorer la confidentialité sur Ethereum, avec 9 étapes : intégrer directement des outils comme les pools de confidentialité et Railgun dans les portefeuilles, faire de « une adresse par application » la norme, et implémenter la confidentialité RPC basée sur TEE.

À EDCON 2025, la feuille de route de Vitalik incluait :

« Les efforts sur la confidentialité en lecture incluent les environnements d’exécution fiables (TEE), les techniques de récupération d’information privées, les requêtes factices pour brouiller les motifs d’accès, et les nœuds d’état partiels qui n’affichent que les données nécessaires. Ces mesures visent à réduire les fuites d’information aux deux extrémités des interactions utilisateur. »

Ethereum doit passer de « ne pas mal agir » à « ne pas pouvoir mal agir ». Utiliser la cryptographie pour sécuriser le système, même si certains participants sont malveillants.

Un autre espoir vient des L2 : Aztec Network a lancé sa chaîne Ignition sur Ethereum mainnet. Première L2 entièrement décentralisée avec protection de la vie privée. Soutenu à hauteur de 170 millions par a16z, etc., Aztec permet une « confidentialité programmable », où l’utilisateur contrôle ce qui est public ou privé.

Zac Williamson, cofondateur d’Aztec, a déclaré :

« 2025-2035 sera l’ère de la rotation vers la confidentialité. »

Vérité non évidente : Le cycle de 4 ans n’est plus applicable

Seigneur, j’espère ne pas me tromper là-dessus.

Mais je crois que BTC et la crypto ont suffisamment évolué pour échapper au cycle quadriennal. Justement parce que BTC est devenu un actif macroéconomique, le modèle précédent se brise.

C’est l’un des points du rapport Messari 2026.

« À mesure que BTC est perçu comme un actif macroéconomique, des cadres traditionnels comme le cycle de 4 ans perdent de leur pertinence. La performance de BTC sera façonnée par des forces macro plus larges. »

Nous négocions désormais une catégorie d’actifs différente.

- Les mineurs ne comptent plus : Émission quotidienne d’environ 450 BTC (42 millions $). Le volume des ETF BlackRock digère cela en 15 minutes. Le récit du choc d’offre est mort, car les mineurs ne contrôlent plus la liquidité.

- Les ETF réduisent la volatilité : Déjà mentionné dans la section « prisonnier macro ». En outre, les institutions, fonds de pension ne tradent pas comme les particuliers ; ils ont des obligations de rééquilibrage, compensant ainsi les ventes massives des petits joueurs des cycles précédents

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News