Escalade du conflit entre les États-Unis et l’Iran : comment les marchés prédictifs évaluent-ils le risque de guerre avant même les cours du pétrole ?

TechFlow SélectionTechFlow Sélection

Escalade du conflit entre les États-Unis et l’Iran : comment les marchés prédictifs évaluent-ils le risque de guerre avant même les cours du pétrole ?

La géopolitique est en cours de financiarisation en temps réel : les marchés ne se contentent pas de réagir passivement aux événements, mais participent activement à l’évaluation des risques dès le déroulement même de ces événements.

Auteur : Institut de recherche CoinW

Résumé

Cet article prend pour point d’entrée l’escalade des tensions entre les États-Unis et l’Iran afin d’analyser comment un événement géopolitique peut, dans le système financier contemporain, se transformer rapidement en une variable de risque mondiale. Survenu durant le week-end, cet événement a coïncidé avec la fermeture des marchés financiers traditionnels, tandis que les marchés décentralisés (« on-chain ») restaient pleinement opérationnels. Les actifs cryptographiques et les contrats sur matières premières décentralisés ont été les premiers à connaître des fluctuations marquées, exprimant ainsi la première vague de risque ; quant aux marchés prédictifs, ils ont immédiatement traduit la guerre et les changements politiques en probabilités, permettant une tarification en temps réel des scénarios possibles. Lundi, à l’ouverture des marchés traditionnels, l’énergie, le dollar, les obligations du Trésor américain et les actifs à risque ont confirmé systématiquement cette dynamique, tandis que la prime de risque s’est propagée progressivement le long de la chaîne macroéconomique. L’article souligne qu’environnement numérique fonctionnant 7 jours sur 7 et 24 heures sur 24, le risque n’attend plus la sonnerie d’ouverture pour être évalué. La géopolitique est désormais financée en temps réel : les marchés ne se contentent plus de réagir passivement aux événements, mais participent activement à la tarification même du risque, dès les premières phases de leur déroulement.

1. Escalade du conflit : comment un événement géopolitique devient une variable de risque mondiale

Récemment, les tensions entre les États-Unis et l’Iran se sont brusquement intensifiées. Plusieurs médias ont rapporté que le guide suprême iranien, l’ayatollah Ali Khamenei, avait péri lors d’une frappe aérienne, déclenchant une détérioration rapide de la situation régionale. L’accumulation d’opérations militaires et de déclarations fermes a fait passer la crise, en l’espace de peu de temps, d’un simple frottement régional à un sujet de préoccupation mondiale.

Par la suite, les Gardiens de la révolution islamique iraniens ont annoncé restreindre le passage des navires par le détroit d’Ormuz. Ce carrefour stratégique, l’un des plus importants au monde pour le transport d’énergie — il assure environ un cinquième des exportations mondiales de pétrole brut et de gaz naturel liquéfié — a alors été menacé d’une restriction sévère. Plusieurs compagnies maritimes ont suspendu leurs passages ou opté pour des détours.

Les conséquences du conflit ne se limitent plus au seul domaine militaire. Le Moyen-Orient constitue le cœur de l’approvisionnement énergétique mondial, et toute perturbation affectant le détroit d’Ormuz exerce immédiatement une pression haussière sur la prime de risque énergétique, qui se transmet ensuite rapidement aux marchés mondiaux via les cours du pétrole, les anticipations d’inflation et les flux de capitaux.

Ainsi, ce conflit s’est imposé comme une variable de risque mondiale dotée d’une portée systémique. Il ne remet pas seulement en cause l’équilibre régional de la sécurité, mais aussi l’équilibre offre-demande énergétique, l’environnement de liquidité du dollar et le système d’évaluation des actifs à risque.

Lorsqu’une guerre devient un risque systémique, où ce risque est-il d’abord négocié ? Dans un contexte où les marchés traditionnels fonctionnent selon des horaires fixes tandis que les marchés décentralisés sont opérationnels en continu, l’ordre chronologique de la découverte des prix est en train de changer.

2. Fenêtre temporelle du week-end : les marchés décentralisés accomplissent la première phase de découverte des prix

Il convient de noter que cette escalade du conflit est survenue pendant le week-end. Lorsque les informations ont circulé, la plupart des marchés financiers traditionnels étaient déjà fermés : le cours de l’or au comptant était suspendu, les contrats à terme sur le pétrole ne se négociaient plus, et les marchés boursiers étaient fermés. Le risque était bien présent, mais le système traditionnel était incapable d’assurer une tarification immédiate. En revanche, les marchés décentralisés restaient ouverts, et les sentiments liés au risque se sont donc reportés vers ce lieu de cotation encore accessible.

Les actifs cryptographiques connaissent les premières fortes fluctuations

Dès la diffusion des nouvelles relatives au conflit, le cours du bitcoin a brièvement approché les 63 000 dollars américains, avant de rebondir autour de 66 000 dollars. Ces variations, intervenues en très peu de temps, ne reflètent ni un simple achat refuge ni une vente panique, mais bien une confrontation concentrée des anticipations de risque, dans un contexte où les repères traditionnels — or, pétrole, etc. — étaient indisponibles. Lorsque les autres actifs ne pouvaient pas être négociés, le marché cryptographique est devenu l’un des canaux privilégiés d’expression du risque.

Les contrats sur matières premières décentralisés : formation immédiate de la prime de risque

Pendant le week-end, plusieurs médias ont signalé, sur la plateforme Hyperliquid, une hausse nette des contrats perpétuels liés au pétrole, à l’or et à l’argent : les contrats perpétuels sur le pétrole ont augmenté d’environ 5 %, atteignant environ 70,6 dollars le baril ; ceux sur l’or ont grimpé d’environ 1,3 %, à environ 5 323 dollars l’once ; ceux sur l’argent, d’environ 2 %, à environ 94,9 dollars l’once. Les volumes échangés se sont également accrus : le contrat sur l’argent a généré un chiffre d’affaires de plus de 227 millions de dollars sur 24 heures, celui sur l’or d’environ 173 millions. Ces prix, formés réellement sur les marchés décentralisés, reflètent les jugements immédiats des participants concernant les risques d’approvisionnement et la prime géopolitique, précisément durant la période de fermeture des marchés traditionnels.

Ouverture du lundi : « rattrapage » des marchés traditionnels

Lorsque les marchés traditionnels ont rouvert, leurs cours se sont rapidement alignés sur les tendances observées la veille sur les marchés décentralisés. Le pétrole coté à Londres (Brent) a ouvert en forte hausse, atteignant un pic de 82,37 dollars le baril, tandis que le WTI a bondi au-dessus de 75 dollars ; l’or au comptant a franchi le seuil des 5 300 dollars l’once ; les principaux indices boursiers à terme ont généralement reculé, mettant sous pression les actifs à risque. Une chronologie claire se dessine ainsi : le risque apparaît le week-end ; les marchés décentralisés réagissent en premier lieu ; les marchés traditionnels procèdent lundi à une confirmation et à une amplification à grande échelle. Pendant la fenêtre temporelle correspondant à la fermeture des marchés traditionnels, les marchés décentralisés ont assumé la première fonction d’expression du risque. Cette différence structurelle de calendrier modifie profondément le rythme de tarification des événements à risque à l’échelle mondiale.

3. Marchés prédictifs : la guerre est pour la première fois tarifée en temps réel

Polymarket : tarification explosive des points critiques du conflit

Dans le cadre de cet événement, les contrats liés à l’escalade du conflit ont connu un volume d’échange nettement accru sur la plateforme prédictive décentralisée Polymarket.

La série de contrats intitulée « Les États-Unis ou Israël frapperont-ils l’Iran avant telle date ? » (U.S./Israel strike Iran by…?) a totalisé un chiffre d’affaires supérieur à 500 millions de dollars, dont près de 90 millions uniquement le jour de la frappe aérienne, ce qui en fait l’un des marchés géopolitiques les plus importants jamais lancés sur la plateforme.

Après la confirmation du décès du guide suprême, le contrat relatif à la question « Ali Khamenei perdra-t-il sa position de guide suprême de l’Iran avant le 31 mars ? » (Khamenei will lose position by March 31 ?) s’est réglé immédiatement, avec un chiffre d’affaires d’environ 57 millions de dollars. Quant au contrat « Le régime iranien s’effondrera-t-il avant le 30 juin ? » (Iran regime collapse by June 30?), sa probabilité implicite a brièvement approché les 50 %, signifiant que le marché commençait déjà à tarifer des risques institutionnels plus profonds. Ces données montrent que les paris ne sont pas des actes isolés, mais constituent une participation financière concentrée et intense.

Source : https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

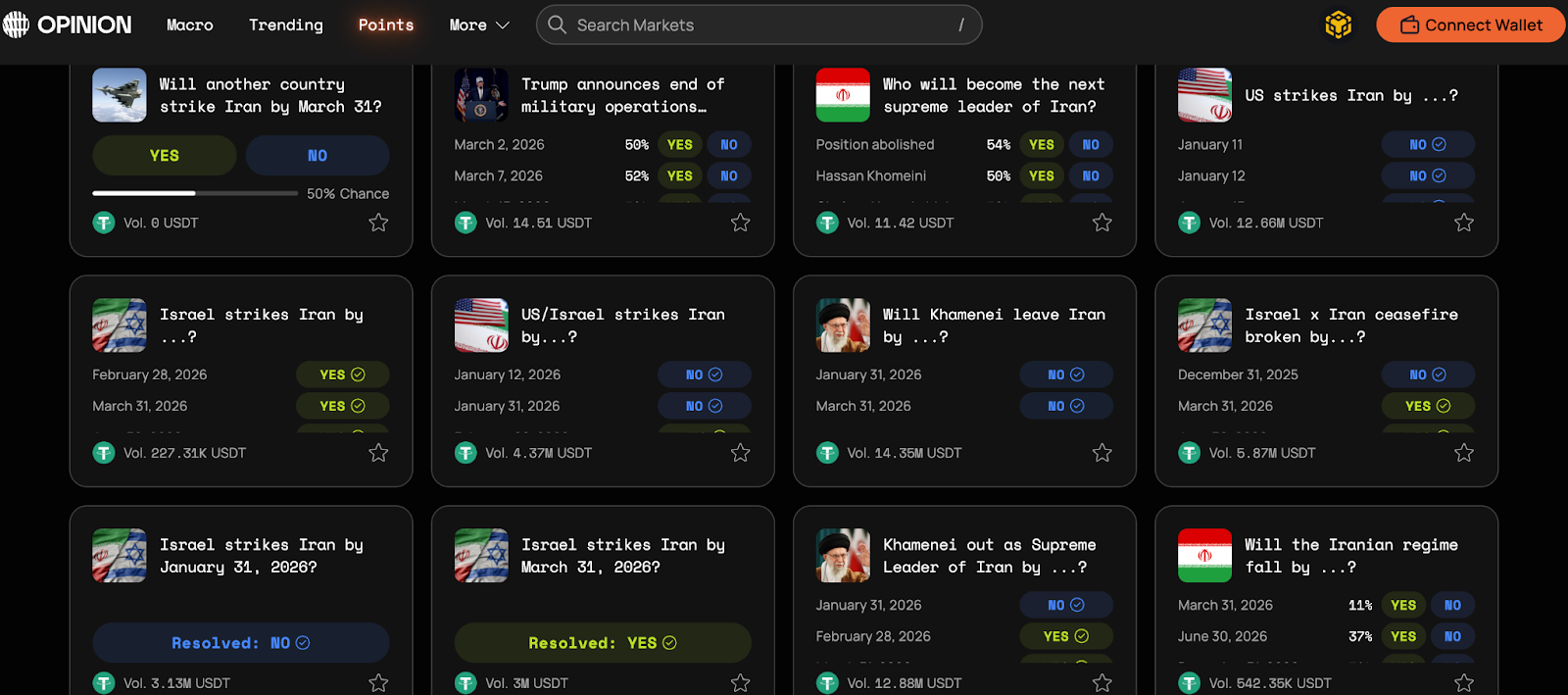

Opinion : tarification multidimensionnelle des scénarios de conflit et des risques institutionnels

Sur la plateforme Opinion, les contrats liés au conflit États-Unis-Iran ont également affiché un haut niveau d’activité. Certains marchés définissent avec précision le déclenchement militaire. Par exemple, le contrat « Les États-Unis frapperont-ils l’Iran avant telle date ? » (US strikes Iran by …?) stipule qu’un résultat « Oui » ne sera retenu que si les forces armées américaines frappent effectivement le territoire iranien ou une ambassade/consulat officiel à l’aide de drones, de missiles ou de frappes aériennes ; les armes interceptées ou tout autre type d’action militaire ne sont pas pris en compte. Ce contrat a déjà généré un chiffre d’affaires supérieur à 12,6 millions de dollars, témoignant d’un intérêt marqué des intervenants pour les conditions concrètes de déclenchement militaire.

Source : https://app.opinion.trade/search?q=Iran

D’autres marchés, en revanche, se concentrent sur les risques institutionnels. Le contrat « Ali Khamenei perdrait-il sa position de guide suprême de l’Iran avant telle date ? » (Khamenei out as Supreme Leader of Iran by …?) tarife la probabilité que le guide suprême iranien perde effectivement le pouvoir dans une fenêtre temporelle donnée. Selon les règles, une démission, une arrestation, une destitution ou une incapacité à exercer ses fonctions sont toutes considérées comme des événements déclencheurs, la décision finale reposant sur le consensus des médias crédibles. Ce contrat a généré un chiffre d’affaires d’environ 12,9 millions de dollars. D’autres marchés similaires, tels que « Le régime iranien s’effondrera-t-il avant telle date ? » (Will the Iranian regime fall by …?) ou « La trêve entre Israël et l’Iran sera-t-elle rompue avant telle date ? » (Israel × Iran ceasefire broken by …?), tarifent respectivement la stabilité du régime et la pérennité de la trêve, en exprimant ces dimensions sous forme de probabilités.

Bien que le nombre de contrats et le volume global d’échanges soient encore inférieurs à ceux de Polymarket, Opinion présente une structure de segmentation des risques plus claire : les actions militaires, l’état de la trêve, le sort des dirigeants et l’évolution du régime sont décomposés en variables indépendantes, chacune faisant l’objet d’une tarification parallèle. La guerre n’est donc plus seulement une question binaire (« va-t-elle ou non éclater ? »), mais une trajectoire de risque segmentable, quantifiable et continuellement révisable. Les marchés prédictifs deviennent ainsi un instrument de mesure en temps réel des risques souverains et de la stabilité institutionnelle.

La courbe de probabilité comme « thermomètre du risque »

À la différence du pétrole ou de l’or, les marchés prédictifs n’expriment pas le risque indirectement, à travers un actif, mais directement, en attribuant une probabilité à la réalisation d’un événement donné. Lorsque la probabilité d’escalade augmente, les cotes montent brutalement ; lorsqu’elles diminuent, la probabilité baisse. La courbe des cotes elle-même devient ainsi une mesure instantanée de l’humeur des marchés face au risque. Certaines analyses ont relevé que, quelques heures avant la diffusion massive des informations relatives à la frappe aérienne, un petit nombre de nouveaux portefeuilles avaient massivement acheté les contrats concernés, réalisant ensuite des profits après confirmation de l’événement. Ce phénomène a suscité des interrogations quant à une éventuelle fuite d’information antérieure à la publication officielle, mettant particulièrement en lumière la sensibilité temporelle extrême des marchés prédictifs.

Les marchés traditionnels reflètent habituellement les conséquences d’un événement via la hausse des cours du pétrole ou la baisse des indices boursiers ; les marchés prédictifs, eux, négocient directement les questions « l’escalade aura-t-elle lieu ? », « la crise va-t-elle se propager ? ». Le premier tarife les effets, le second tarife les scénarios. Lorsque les marchés traditionnels sont fermés, le risque est déjà quantifié et mis en jeu sur les marchés décentralisés.

4. Confirmation à l’ouverture des marchés traditionnels : comment la prime de risque se propage-t-elle ?

Lorsque les marchés décentralisés réagissent en premier lieu, la véritable interconnexion entre actifs intervient à l’ouverture des marchés traditionnels.

L’énergie : la première étape de la prime de risque

L’énergie demeure la première étape de la prime de risque. Le détroit d’Ormuz transporte environ 20 % du pétrole brut mondial ; dès lors que les marchés redoutent une interruption potentielle de l’approvisionnement, les cours du pétrole intègrent immédiatement une prime de risque. L’escalade du conflit pousse les prix à la hausse, ce qui alimente les anticipations d’inflation et influe sur les politiques monétaires ainsi que sur la structure des coûts des entreprises.

Le dollar et les obligations du Trésor américain : bras de fer entre sécurité et inflation

Lorsque l’incertitude augmente, les capitaux se dirigent généralement vers les actifs offrant la liquidité la plus élevée : le dollar et les obligations du Trésor américain en tirent donc un bénéfice à court terme. Le renforcement du dollar et la baisse temporaire des rendements des obligations du Trésor reflètent une demande accrue de placements sécurisés. Toutefois, si le conflit se prolonge et fait grimper les anticipations d’inflation, les rendements des obligations du Trésor peuvent se retrouver soumis à une tension entre achats motivés par le besoin de sécurité et pressions inflationnistes.

Actifs à risque et positionnement du bitcoin

L’or assume traditionnellement une fonction de valeur refuge, le pétrole incarne la prime de risque, et les obligations du Trésor américain fournissent un amortisseur de liquidité. Le bitcoin, quant à lui, se comporte davantage comme un actif à risque à forte volatilité. En phase initiale du conflit, il n’a pas connu une hausse unilatérale, mais des oscillations marquées, révélant sa sensibilité extrême à la liquidité et à l’appétit pour le risque. Ainsi, dans les premiers stades d’une incertitude extrême, le bitcoin ressemble davantage à un actif à risque à fort coefficient bêta qu’à un simple instrument de protection.

Dans l’ensemble, les marchés décentralisés expriment le risque en premier lieu, les marchés prédictifs le tarifent sous forme de probabilités, et les actifs traditionnels procèdent, à l’ouverture, à une confirmation systémique. La prime de risque se propage progressivement à travers l’énergie, les taux d’intérêt et l’évaluation des actifs, pour aboutir finalement à une réaction coordonnée à l’échelle mondiale.

5. Changement structurel : le mécanisme de tarification du risque est-il en train de migrer ?

L’enjeu de cet événement pourrait dépasser largement la simple crise elle-même, pour toucher à la manière dont le risque est désormais tarifé.

La géopolitique est en train d’être financée en temps réel

Dans le passé, la géopolitique se limitait essentiellement aux domaines de l’actualité et de la diplomatie ; aujourd’hui, elle est en train d’être financée en temps réel. L’escalade d’un conflit, la mise en œuvre de sanctions, l’évolution des résultats électoraux : tous ces éléments peuvent désormais faire l’objet de paris, d’opérations de couverture ou de tarifications probabilistes. Le risque n’est plus simplement interprété après coup, mais négocié en temps réel, dès qu’il se produit.

Les marchés décentralisés deviennent un tampon de risque fonctionnant 7 jours sur 7 et 24 heures sur 24

Les marchés décentralisés assument désormais une nouvelle fonction. Les marchés traditionnels connaissent des fermetures hebdomadaires (week-end) et des arrêts pour les fêtes. Lorsqu’un événement majeur survient précisément durant ces périodes creuses, les cours ne peuvent pas refléter immédiatement les émotions du marché. Or, les marchés décentralisés fonctionnent 7 jours sur 7 et 24 heures sur 24 : ils constituent ainsi un tampon pour la première vague d’expression émotionnelle. C’est là que les cours et les probabilités fluctuent en premier lieu, pour être ensuite confirmés et amplifiés à grande échelle à l’ouverture des marchés traditionnels.

Le pouvoir de découverte des prix migre progressivement

Cette différence structurelle de calendrier induit un changement plus profond encore : une migration marginale du pouvoir de découverte des prix. Si les contrats décentralisés sont les premiers à fluctuer, si les courbes de cotes des marchés prédictifs varient avant les cours du pétrole ou des indices boursiers, les investisseurs institutionnels vont-ils commencer à surveiller ces données ? Les modèles macroéconomiques intégreront-ils les fluctuations décentralisées comme variable de référence ? Médias et traders considéreront-ils désormais les probabilités issues des marchés prédictifs comme des signaux d’alerte précoce ?

Ces questions n’ont pas encore reçu de réponse définitive, mais la direction prise est claire. La « première expression » du risque ne provient plus de la sonnerie d’ouverture des bourses traditionnelles, mais des marchés numériques opérationnels en continu. Lorsque la guerre peut être négociée en temps réel, le marché ne se borne plus à répondre passivement aux conséquences des événements : il participe activement à la tarification même du risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News