Les marchés prédictifs ne peuvent pas se passer des transactions privilégiées, mais ces dernières les tuent.

TechFlow SélectionTechFlow Sélection

Les marchés prédictifs ne peuvent pas se passer des transactions privilégiées, mais ces dernières les tuent.

Impasse des marchés prédictifs : plus ils sont précis, plus ils ressemblent à une escroquerie — ce bogue est sans solution.

Auteur : Nic Carter

Traduction et adaptation : TechFlow

Introduction de TechFlow : Un militaire des forces spéciales américaines a gagné 400 000 dollars sur Polymarket en utilisant des informations classifiées — ce n’est que le dernier scandale en date. Nic Carter souligne qu’un cercle vicieux paralyse les marchés prédictifs : pour produire des prix précis, ils dépendent du trading basé sur des informations privilégiées, or cela pousse les traders individuels à quitter la plateforme, persuadés que le marché est manipulé. Cette contradiction déterminera la viabilité à long terme des marchés prédictifs.

Comme je l’ai écrit en février de cette année, les marchés prédictifs souffrent d’un problème grave de trading fondé sur des informations privilégiées — et ce n’est pas un accident. Cela entraîne un échec systémique majeur :

La valeur sociale des marchés prédictifs réside dans l’incitation financière offerte aux initiés pour divulguer des informations confidentielles ; or, à long terme, ce mécanisme mine la confiance des traders individuels dans le marché.

Il y a deux jours, le plus grand scandale à ce jour a éclaté : le ministère américain de la Justice a inculpé le sergent-chef des forces spéciales Gannon Ken Van Dyke pour avoir mené des transactions illicites fondées sur des informations classifiées. Il aurait ainsi empoché 400 000 dollars sur Polymarket avant l’opération de raid contre Maduro. Ce n’était pas un simple soldat, mais un membre haut gradé des « bérets verts », chargé de la planification et de la conduite des opérations spéciales.

Pour faire court, bien que de nombreuses personnes invoquent la pratique courante (et légale) du trading fondé sur des informations privilégiées parmi les membres du Congrès afin de plaider pour une peine atténuée, Van Dyke devrait tout de même purger une peine d’emprisonnement. Son comportement risquait de divulguer, par ses transactions, des détails sur l’opération imminente aux autorités vénézuéliennes — ce qui pose des problèmes tant moraux que juridiques. Même si les Vénézuéliens ne semblent pas avoir remarqué cette fuite, le gouvernement ne saurait accepter un précédent selon lequel des opérateurs d’élite, dans un but personnel, révèlent via les marchés les détails d’une opération à venir. J’éprouve de la compassion pour Van Dyke, mais il a bel et bien enfreint la loi et violé le serment qu’il avait prêté de préserver le secret défense.

Ce scandale n’est que le plus récent d’une série d’affaires réelles ou présumées de trading fondé sur des informations privilégiées sur les marchés prédictifs. Auparavant, Israël avait arrêté deux réservistes pour avoir utilisé des renseignements militaires classifiés afin de spéculer sur Polymarket. Des marchés portant sur le déclenchement d’un conflit avec l’Iran, un cessez-le-feu, l’assassinat d’Ali Khamenei ou encore le décret de grâce de Joe Biden ont également suscité des soupçons — sans toutefois donner lieu à des arrestations. Kalshi et Polymarket ont également identifié et suspendu des comptes ayant effectué des transactions sur des marchés liés à leurs propres intérêts, comme ceux de trois candidats au Congrès pariant sur leur propre élection.

Vous pourriez penser que ces problèmes disparaîtront à mesure que davantage de personnes prennent conscience que le trading fondé sur des informations privilégiées est illégal non seulement sur les marchés boursiers, mais aussi sur les marchés prédictifs. Or, je crois que la racine du problème est plus profonde.

L’hypothèse fondatrice des marchés prédictifs est leur efficience informationnelle, justement parce qu’ils récompensent les initiés.

Autrement dit, les marchés prédictifs sont « bons » dans la mesure où ils attirent un grand nombre de traders individuels non informés, lesquels créent une incitation économique permettant aux initiés de rendre publiques leurs informations privées. (Ce concept — selon lequel les traders individuels génèrent l’incitation nécessaire pour que les initiés participent — est solidement étayé dans la littérature financière ; une étude récente l’a même étendu explicitement aux marchés prédictifs.) Ces marchés peuvent alors revendiquer légitimement une utilité sociale, puisqu’ils fournissent effectivement des signaux plus fiables et plus rapides que d’autres sources (experts, sondages, etc.). Kalshi et Polymarket en sont conscients, mais évitent soigneusement de l’admettre ouvertement — bien qu’ils y fassent implicitement allusion dans leur communication !

Tarek Mansour, PDG de Kalshi, a clairement déclaré sur le podcast Sourcery : « Il n’existe pas de trading fondé sur des informations privilégiées sur les marchés des matières premières. En réalité, c’est entièrement du trading fondé sur des informations privilégiées », ce qui constitue… une interprétation extrêmement créative de la loi. Il a ajouté :

« Une partie des informations non publiques ne devrait effectivement pas être utilisée pour trader, mais je pense que nos restrictions actuelles sont un peu trop sévères. »

Kalshi a utilisé des slogans tels que « Tradez n’importe quoi » et « Chacun est expert dans un domaine », suggérant tous deux que toute personne possédant par hasard des informations privilégiées peut les monétiser sur la plateforme.

Shayne Coplan, PDG de Polymarket, a eu l’an dernier cet échange avec CBS :

Anderson Cooper : « Mais les marchés prédictifs reposent bel et bien sur le fait que certaines personnes détiennent des informations privilégiées. »

Shayne Coplan : « Hum-hum. Oui. Je considère qu’il est positif que certains participants disposent d’un avantage sur le marché. Bien entendu, cela doit être encadré, et les limites doivent être définies très clairement et rigoureusement — notamment sur le plan éthique, sujet sur lequel nous consacrons beaucoup de temps. Cela est toutefois inévitable dans une certaine mesure, et comporte de nombreux avantages. Les gens s’y adapteront. »

Shayne a également qualifié les marchés prédictifs de « chose la plus précise dont l’humanité dispose actuellement, jusqu’à ce que quelqu’un invente une sorte de boule de cristal supérieure ». Une partie de cette précision provient justement des initiés.

Vlad Tenev, PDG de Robinhood (partenaire de Kalshi), a déclaré :

« Les marchés prédictifs vous permettent effectivement d’obtenir l’information plus rapidement — dans certains cas, même avant qu’elle ne se produise. Je pense qu’ils présentent une valeur économique considérable. »

Robin Hanson, économiste souvent considéré comme le « père fondateur » des marchés prédictifs, a adopté directement cette position et publié une longue défense du trading fondé sur des informations privilégiées sur les marchés prédictifs. En 2024, il a affirmé :

« Si l’objectif d’un marché (prédictif) est d’obtenir des prix précis, alors vous souhaitez assurément autoriser les initiés à trader, même si cela décourage d’autres participants, qui jugent cela injuste et refusent de parier. Car cela rend les prix plus précis — c’est là la priorité absolue. »

Je dois préciser que Kalshi et Polymarket disposent tous deux de politiques explicites contre le trading fondé sur des informations privilégiées. Kalshi, régulé par la CFTC, interdit clairement depuis longtemps tout trading fondé sur des informations privilégiées significatives (MNPI) et met en œuvre une surveillance active des marchés. Lorsque j’ai rédigé mon précédent billet en février, j’avais noté que Polymarket ne sanctionnait pas explicitement ce type de pratique ; toutefois, en mars, elle a mis à jour son manuel des règles, y ajoutant une interdiction détaillée couvrant les types de transactions suivants :

- Trading fondé sur des informations confidentielles volées (si vous êtes soldat, les plans opérationnels ne vous appartiennent pas, mais à l’État) ;

- Trading fondé sur des informations privilégiées transmises illégalement par un initié ;

- Trading sur tout contrat dont vous pouvez influencer le résultat.

Le propos de cette section n’est pas de blâmer Kalshi ou Polymarket, ni leurs dirigeants, pour avoir suggéré que les traders puissent bénéficier d’un avantage informationnel. Je considère que leurs politiques (mises à jour en mars 2026) sont désormais suffisamment claires. En revanche, je veux mettre en lumière la contradiction fondamentale qui affecte ces marchés :

Les marchés prédictifs dépendent à la fois des traders informés pour produire des prix précis, et des traders non informés pour créer l’incitation économique qui attire les flux de trading informé. Cela génère une tension :

- Si les règles contre le trading fondé sur des informations privilégiées sont trop laxistes, les traders non informés risquent de quitter le marché, convaincus qu’il est « truqué » ;

- Si ces règles sont trop strictes, le marché exclut potentiellement ses sources d’information les plus précieuses.

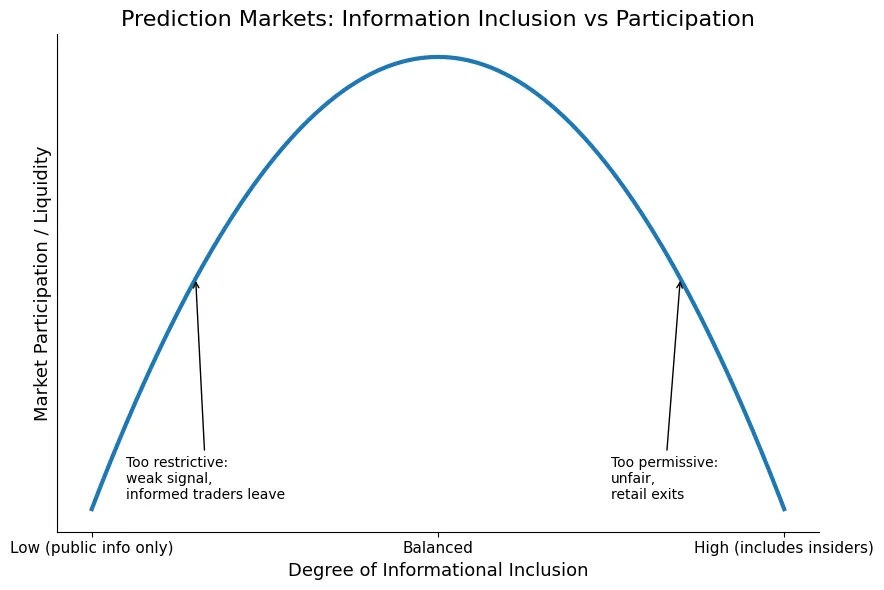

Ainsi, un compromis s’instaure entre efficience informationnelle et perception d’équité. Voici une représentation visuelle de ce même principe :

Graphique : Courbe de compromis entre efficience informationnelle et perception d’équité

Nous sommes donc confrontés à plusieurs scénarios d’échec distincts :

Trop de requins, ils mangent tous les poissons

Les normes relatives au trading fondé sur des informations privilégiées sont trop permissives : le marché devient très efficace sur le plan informationnel, mais les traders individuels ressentent clairement qu’il est « manipulé », puisqu’ils sont constamment en concurrence avec des initiés. Ils quittent donc le marché, et la liquidité diminue. C’est le scénario d’échec que j’avais déjà décrit précédemment. Nous nous trouvons actuellement dans cette situation, mais je pense que nous allons basculer vers l’autre extrême.

Pas de requins, pas d’avantage

C’est l’autre bout du spectre. Le trading fondé sur des informations privilégiées est strictement réglementé sur la plateforme, avec une surveillance en temps réel des marchés et des obligations de signalement renforcées — ce qui éloigne les flux de trading informé. Ces marchés génèrent alors moins d’informations utiles sur le plan social, se réduisant à de simples agrégateurs d’humeur plutôt qu’à des producteurs de « nouvelles avant la nouvelle ». La plateforme ne peut donc plus se promouvoir efficacement.

La question existentielle est la suivante : existe-t-il un point d’équilibre optimal — où la liquidité est maximale, où les traders individuels jugent le marché « suffisamment équitable », et où les flux de trading informé continuent d’être rémunérés pour leur contribution à la collecte d’informations ? Le graphique suggère que oui, mais la réalité est bien plus chaotique.

Ma prédiction formulée en février reste valable. Comme je l’ai alors indiqué :

« Le risque demeure élevé que les scandales liés au trading fondé sur des informations privilégiées poussent les traders individuels à quitter les plateformes, convaincus qu’elles sont manipulées. Je prévois une vague d’affaires similaires cette année, qui amènera les plateformes à renforcer massivement leur surveillance des marchés, et conduira Polymarket, en particulier, à s’éloigner radicalement du modèle anonyme. »

Je prévois que Polymarket supprimera totalement la possibilité de trader sans vérification d’identité (KYC), modalité actuellement disponible sur les plateformes non américaines, et renforcera la détection et le marquage des transactions suspectes. De nombreuses poursuites pénales seront engagées pour vol d’informations privilégiées, mais la tentation demeurera. Bien que les plateformes ne l’admettent pas ouvertement, il existe bel et bien un « volume social optimal » de trading fondé sur des informations privilégiées. Parviendront-elles à le calibrer de façon optimale ? Les autorités de régulation le leur permettront-elles ?

Il convient de noter que tous les traders informés ne sont pas nécessairement des initiés. On peut devenir informé en collectant des informations publiques et en agissant en conséquence. Toutefois, une part non négligeable des traders informés sont effectivement des initiés qui détournent des informations.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News