Transformer la probabilité en actif : une vision prospective des agents intelligents des marchés prédictifs

TechFlow SélectionTechFlow Sélection

Transformer la probabilité en actif : une vision prospective des agents intelligents des marchés prédictifs

Les agents de marchés prédictifs prendront une forme précoce au début de l’année 2026 et devraient devenir, au cours de la prochaine année, une nouvelle forme de produit dans le domaine des agents.

Auteur : 0xjacobzhao

Dans nos précédents rapports de recherche consacrés à l’intersection entre la cryptographie et l’intelligence artificielle (Crypto AI), nous avons constamment souligné que les cas d’usage les plus concrets et les plus prometteurs dans le domaine crypto se concentrent principalement sur les paiements en monnaies stables et la finance décentralisée (DeFi). Par ailleurs, les agents constituent l’interface clé entre l’industrie de l’IA et ses utilisateurs. Dans ce contexte de convergence entre crypto et IA, deux voies stratégiques s’imposent comme particulièrement porteuses : à court terme, l’AgentFi, fondée sur des protocoles DeFi éprouvés (stratégies basiques telles que le prêt ou le minage de liquidité, ainsi que des stratégies avancées telles que les échanges, les contrats PT sur Pendle ou l’arbitrage basé sur les frais de financement) ; à moyen et long terme, l’Agent Payment, centrée sur le règlement en monnaies stables et reposant sur des protocoles tels que ACP, AP2, x402 ou ERC-8004.

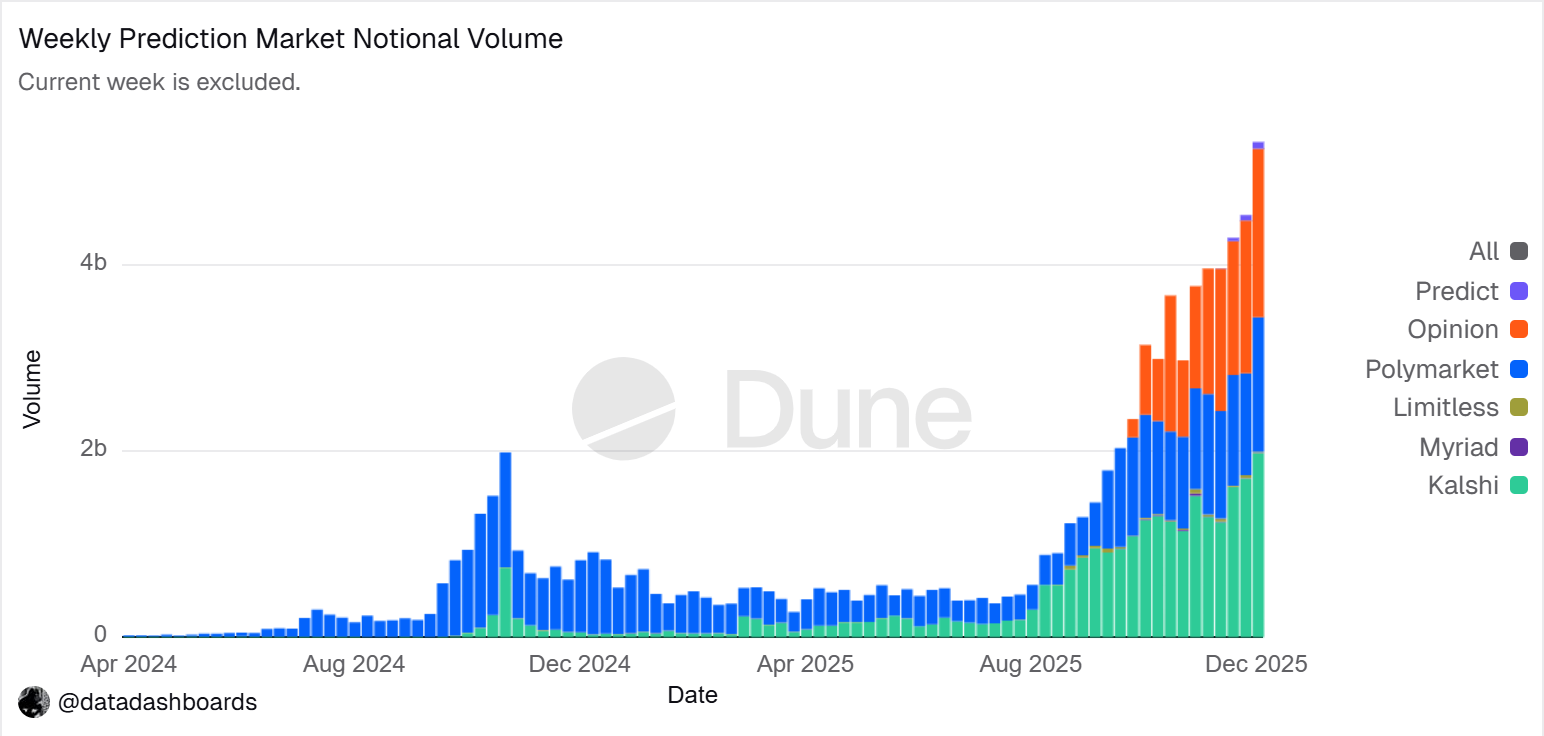

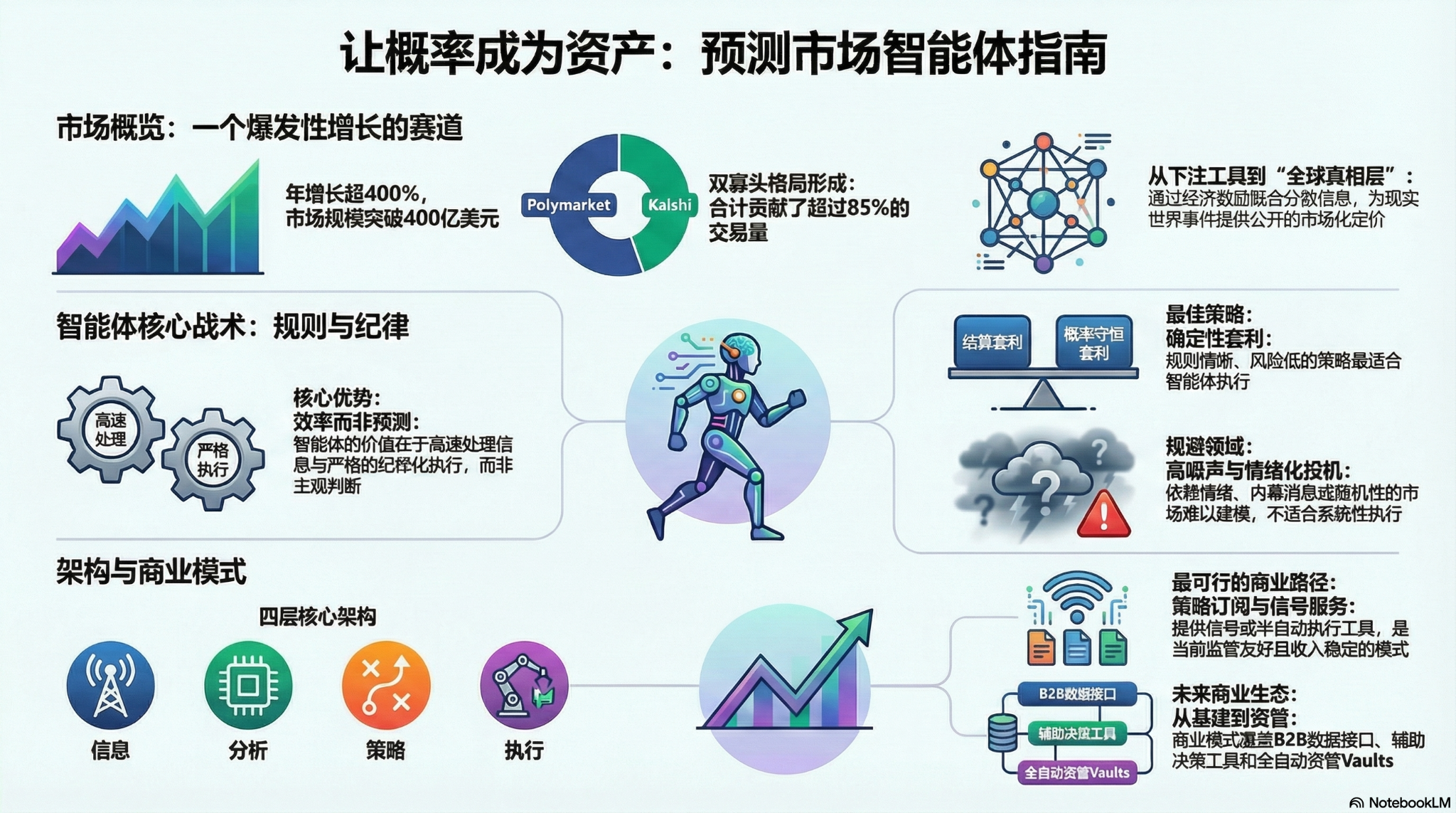

Le marché prédictif est devenu, en 2025, une nouvelle tendance incontournable dans le secteur, avec un volume annuel total de transactions passant d’environ 9 milliards de dollars en 2024 à plus de 40 milliards de dollars en 2025 — soit une croissance annuelle supérieure à 400 %. Cette forte expansion résulte de plusieurs facteurs convergents : l’incertitude accrue liée aux événements politiques mondiaux, la maturation des infrastructures et des modèles commerciaux, ainsi qu’une évolution positive du cadre réglementaire (notamment la victoire juridique de Kalshi et le retour de Polymarket sur le marché américain). Le « marché prédictif intelligent » (Prediction Market Agent) commence à prendre forme à l’aube de 2026 et pourrait bien émerger au cours de la prochaine année comme une nouvelle catégorie de produits intelligents.

I. Les marchés prédictifs : de simple outil de pari à « couche mondiale de vérité »

Un marché prédictif est un mécanisme financier permettant de négocier des contrats dont la valeur dépend du résultat d’un événement futur. Le prix d’un tel contrat reflète essentiellement le jugement collectif du marché quant à la probabilité de survenue de cet événement. Son efficacité repose sur la combinaison de la sagesse collective et des incitations économiques : dans un environnement anonyme où les paris sont réellement financés, les informations dispersées sont rapidement intégrées sous forme de signaux de prix pondérés par la volonté des acteurs à engager des capitaux, ce qui réduit significativement le bruit et les jugements erronés.

Évolution du volume nominal des transactions sur les marchés prédictifs

Source des données : Dune Analytics (ID de requête : 5753743)

À la fin de 2025, le marché prédictif s’est largement structuré autour d’un duopole dominé par Polymarket et Kalshi. Selon Forbes, le volume total des transactions atteignait environ 44 milliards de dollars en 2025, dont 21,5 milliards pour Polymarket et 17,1 milliards pour Kalshi. Les données hebdomadaires de février 2026 indiquent toutefois que Kalshi a dépassé Polymarket en volume de transactions ($25,9 milliards contre $18,3 milliards), approchant désormais une part de marché de près de 50 %. Ce succès rapide s’explique par la victoire légale remportée par Kalshi dans une affaire portant sur des contrats liés aux élections américaines, son avantage réglementaire précoce sur le marché sportif américain, ainsi qu’une perspective réglementaire plus claire. À ce jour, les trajectoires de développement des deux plateformes se distinguent nettement :

- Polymarket adopte une architecture hybride CLOB (Central Limit Order Book), combinant une mise en relation hors chaîne et un règlement sur chaîne, avec un mécanisme de règlement décentralisé. Ce modèle lui permet de construire un marché global, non gardien et hautement liquide. Après son retour réglementaire aux États-Unis, Polymarket opère désormais selon une structure « onshore + offshore » ;

- Kalshi, quant à elle, s’intègre au système financier traditionnel via des API permettant de connecter des courtiers de détail majeurs. Elle attire ainsi des spécialistes de marché de Wall Street pour des contrats macroéconomiques et fondés sur des données. Toutefois, ses produits restent soumis aux procédures réglementaires traditionnelles, ce qui retarde leur réponse aux besoins niche ou aux événements imprévus.

Outre Polymarket et Kalshi, d’autres acteurs compétitifs sur le marché prédictif suivent principalement deux axes de développement :

- La première voie consiste en une diffusion réglementée, intégrant les contrats relatifs à des événements dans les systèmes comptables et de compensation existants de courtiers ou de grandes plateformes. Cette approche repose sur la couverture de distribution, les agréments réglementaires et la confiance institutionnelle (ex. : Interactive Brokers × ForecastEx avec ForecastTrader, FanDuel × CME Group avec FanDuel Predicts). Bien que les avantages réglementaires et structurels soient manifestes, ces initiatives demeurent encore à un stade très précoce en termes de produit et de taille d’utilisateurs.

- La seconde voie suit une approche native crypto et entièrement sur chaîne, incarnée par des projets tels qu’Opinion.trade, Limitless et Myriad. Ces plateformes exploitent des mécanismes de minage de jetons, des contrats à courte échéance et une diffusion médiatique pour accélérer leur croissance. Elles privilégient les performances et l’efficacité du capital, mais leur viabilité à long terme ainsi que la robustesse de leurs dispositifs de gestion des risques restent à prouver.

Ces deux voies — entrée réglementaire traditionnelle et avantage technique natif crypto — forment ensemble un paysage concurrentiel riche et diversifié.

En apparence, les marchés prédictifs ressemblent aux jeux de hasard et constituent effectivement un jeu à somme nulle. Toutefois, leur distinction fondamentale réside dans leur externalité positive : grâce à des paris réellement financés, ils agrègent des informations dispersées afin d’établir une tarification publique des événements réels, produisant ainsi une couche de signaux utiles. Leur évolution va donc progressivement du jeu spéculatif vers une « coulche mondiale de vérité » — avec l’entrée progressive d’institutions telles que le CME ou Bloomberg, la probabilité associée à un événement devient une métadonnée décisionnelle directement exploitable par les systèmes financiers et corporatifs, offrant une vérité plus opportune et quantifiable, ancrée dans le marché réel.

D’un point de vue réglementaire mondial, les voies d’accès réglementaires aux marchés prédictifs présentent une forte hétérogénéité. Les États-Unis constituent la seule grande économie à avoir clairement inclus les marchés prédictifs dans le cadre réglementaire des produits dérivés financiers. En revanche, l’Europe, le Royaume-Uni, l’Australie et Singapour les considèrent généralement comme des jeux de hasard, tendant à durcir leur encadrement. La Chine et l’Inde les interdisent totalement. L’expansion mondiale future des marchés prédictifs dépendra donc étroitement de l’évolution des cadres réglementaires nationaux.

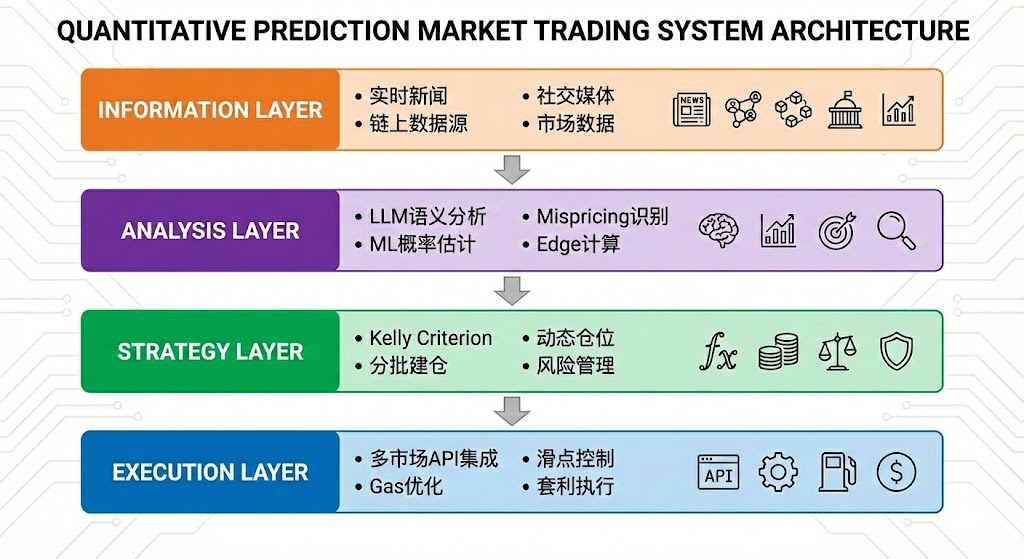

II. Architecture d’un « marché prédictif intelligent » (Prediction Market Agent)

Le « marché prédictif intelligent » (Prediction Market Agent) est aujourd’hui à ses balbutiements pratiques. Sa valeur ne réside pas dans le fait que « l’IA prédise mieux », mais plutôt dans sa capacité à amplifier l’efficacité du traitement de l’information et de l’exécution sur les marchés prédictifs. Ces derniers sont, par essence, des mécanismes d’agrégation d’informations, dont le prix reflète le jugement collectif sur la probabilité d’un événement. Or, dans la pratique, leur inefficacité provient d’asymétries informationnelles, de contraintes de liquidité et d’attention limitée. Le rôle approprié d’un Prediction Market Agent est donc celui d’un « gestionnaire de portefeuille probabiliste exécutable » (Executable Probabilistic Portfolio Management) : transformer des actualités, des textes réglementaires et des données sur chaîne en écarts de valorisation vérifiables, puis exécuter des stratégies plus rapidement, de façon plus disciplinée et à moindre coût, tout en capturant des opportunités structurelles via l’arbitrage multiplateforme et la gestion des risques de portefeuille.

L’architecture idéale d’un marché prédictif intelligent peut être abstraite en quatre couches :

- La couche informationnelle, qui rassemble des données issues des médias, des réseaux sociaux, de la blockchain et des sources officielles ;

- La couche analytique, qui utilise des modèles de langage (LLM) et des algorithmes d’apprentissage automatique (ML) pour identifier les écarts de valorisation et calculer un « edge » (avantage statistique) ;

- La couche stratégique, qui transforme cet « edge » en positions concrètes via la formule de Kelly, des techniques de construction progressive de position et des dispositifs de gestion des risques ;

- La couche d’exécution, qui assure la passation d’ordres sur plusieurs marchés, l’optimisation des glissements et des frais de gaz (gas fees), ainsi que l’exécution de l’arbitrage, formant ainsi une boucle automatisée efficace.

III. Cadre stratégique d’un « marché prédictif intelligent »

Contrairement aux environnements transactionnels traditionnels, les marchés prédictifs présentent des différences marquées en matière de mécanismes de règlement, de liquidité et de répartition de l’information. Tous les marchés ni toutes les stratégies ne sont donc adaptés à l’exécution automatisée. L’essence même d’un Prediction Market Agent réside dans son déploiement sur des scénarios aux règles claires, codables et conformes à ses avantages structurels. L’analyse ci-dessous se décline selon trois dimensions : sélection des actifs, gestion des positions et structure stratégique.

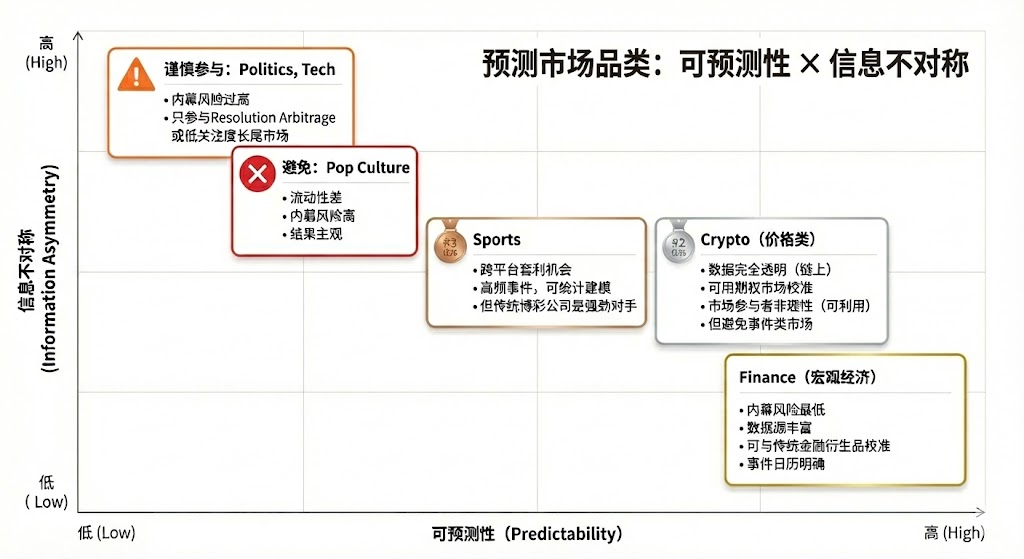

Sélection des actifs sur les marchés prédictifs

Tous les marchés prédictifs ne possèdent pas une valeur transactionnelle intrinsèque. Leur intérêt dépend de plusieurs critères : la clarté du règlement (règles explicites, source de données unique), la qualité de la liquidité (profondeur de marché, spread et volume), le risque d’information privilégiée (degré d’asymétrie informationnelle), la structure temporelle (échéance et rythme de l’événement), ainsi que l’avantage informationnel spécifique et le domaine d’expertise de l’opérateur. Seuls les marchés satisfaisant à la plupart de ces critères offrent une base solide de participation, et les intervenants doivent adapter leur profil d’expertise aux caractéristiques spécifiques de chaque marché :

- Avantages humains fondamentaux : marchés nécessitant une expertise spécialisée, un jugement qualitatif et une capacité d’intégration d’informations floues, avec des fenêtres décisionnelles relativement larges (jours/semaines). Exemples typiques : élections politiques, tendances macroéconomiques, jalons stratégiques d’entreprises.

- Avantages fondamentaux des agents IA : marchés reposant sur le traitement massif de données, la reconnaissance de motifs et l’exécution ultra-rapide, avec des fenêtres décisionnelles extrêmement courtes (secondes/minutes). Exemples typiques : prix haute fréquence des actifs crypto, arbitrage intermarchés, market-making automatisé.

- Domaines inadaptés : marchés dominés par des informations privilégiées ou purement aléatoires / fortement manipulés, qui ne confèrent aucun avantage à aucun type d’acteur.

Gestion des positions sur les marchés prédictifs

La formule de Kelly (Kelly Criterion) constitue la théorie de gestion des fonds la plus emblématique dans les jeux répétés. Son objectif n’est pas de maximiser le gain d’une seule transaction, mais de maximiser le taux de croissance composé du capital sur le long terme. Basée sur une estimation de la probabilité de gain et des cotes, cette méthode calcule la proportion optimale de capital à engager, augmentant ainsi l’efficacité de la croissance du capital dès lors qu’une espérance mathématique positive est présente. Elle est largement utilisée dans la gestion quantitative, les paris professionnels, le poker et la gestion d’actifs.

- Forme classique :

Où f∗ désigne la proportion optimale de capital à engager, b les cotes nettes, p la probabilité de gain et q = 1 − p.

- Pour les marchés prédictifs, la formule peut être simplifiée comme suit :

Où p représente la probabilité « vraie » subjective, et market_price la probabilité implicite du marché.

L’efficacité théorique de la formule de Kelly dépend fortement de la précision des estimations de la probabilité « vraie » et des cotes. En pratique, les opérateurs peinent à estimer de façon continue et fiable cette probabilité « vraie ». En conséquence, les parieurs professionnels et les participants aux marchés prédictifs privilégient généralement des stratégies plus pragmatiques, moins dépendantes de ces estimations précises :

- Système d’unités (Unit System) : le capital est divisé en unités fixes (par exemple 1 %), et le nombre d’unités engagées dépend du niveau de confiance. Une limite maximale d’unités permet d’encadrer automatiquement le risque par transaction. Il s’agit de la méthode la plus courante en pratique.

- Méthode du pari fixe (Flat Betting) : chaque pari implique un montant fixe en pourcentage du capital. Cette approche met l’accent sur la discipline et la stabilité, convenant particulièrement aux profils prudents ou aux environnements à faible certitude.

- Méthode des niveaux de confiance (Confidence Tiers) : des paliers discrets de taille de position sont prédéfinis, chacun assorti d’une limite absolue, afin de réduire la complexité décisionnelle et d’éviter les faux-positifs liés à la précision illusoire du modèle de Kelly.

- Approche inverse du risque (Inverted Risk Approach) : la taille de la position est déterminée à partir de la perte maximale acceptable, plaçant la contrainte de risque — et non l’espérance de gain — au cœur de la décision, afin d’établir une frontière stable de gestion des risques.

Pour un marché prédictif intelligent, la conception stratégique doit prioritairement privilégier l’exécution fiable et la stabilité, plutôt que la recherche de l’optimum théorique. L’essentiel réside dans la clarté des règles, la simplicité des paramètres et la résilience face aux erreurs d’estimation. Dans ce cadre, la combinaison de la méthode des niveaux de confiance avec une limite fixe de taille de position constitue la solution la plus adaptée et universelle pour la gestion des positions d’un PM Agent. Cette méthode ne dépend pas d’une estimation précise de la probabilité, mais classe les opportunités en un nombre limité de catégories selon leur force relative, affectant à chacune une taille de position fixe. Même dans les scénarios à très haute confiance, une limite stricte est appliquée pour maîtriser le risque.

Sélection des stratégies sur les marchés prédictifs

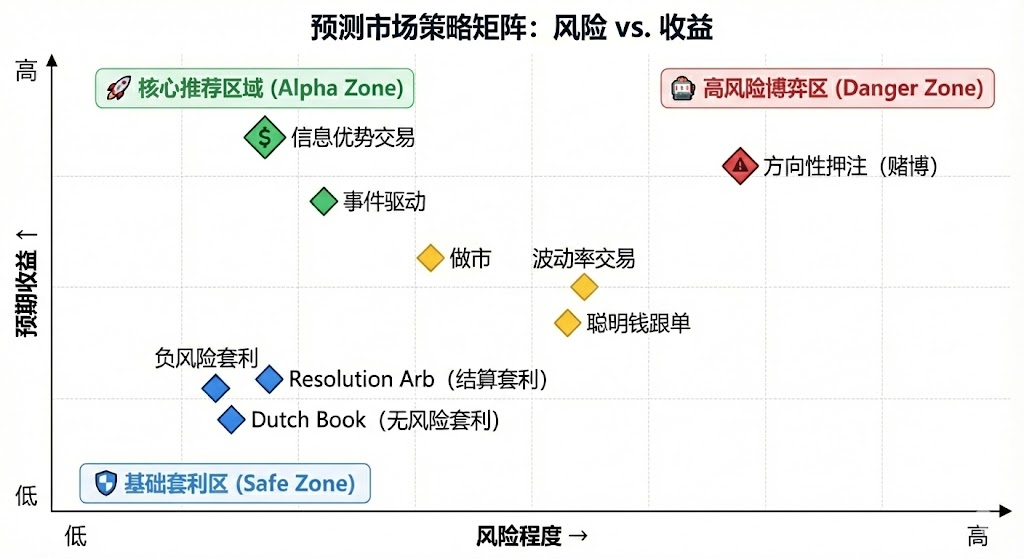

Sur le plan structurel, les stratégies sur les marchés prédictifs se divisent principalement en deux grandes catégories : les stratégies d’arbitrage déterministes, caractérisées par des règles claires et codables, et les stratégies spéculatives directionnelles, qui dépendent de l’interprétation de l’information et de la prise de position. On y ajoute également les stratégies de market-making et de couverture, principalement réservées aux institutions professionnelles, exigeant des ressources importantes en capital et en infrastructure.

Stratégies d’arbitrage déterministes (Arbitrage)

- Arbitrage de règlement (Resolution Arbitrage) : cet arbitrage intervient lorsque le résultat d’un événement est déjà largement déterminé, mais que le marché n’a pas encore pleinement intégré cette information. Le rendement provient principalement de la rapidité de synchronisation de l’information et d’exécution. Cette stratégie est parfaitement codable, à faible risque, et constitue la stratégie la plus adaptée à l’exécution automatisée par un agent.

- Arbitrage de conservation des probabilités (Dutch Book Arbitrage) : cet arbitrage exploite les déséquilibres structurels créés lorsque la somme des prix de contrats mutuellement exclusifs et exhaustifs s’écarte de la contrainte de conservation des probabilités (∑P ≠ 1). En prenant des positions combinées, il permet de verrouiller un gain sans exposition directionnelle. Dépendant uniquement des relations de prix et des règles, ce type d’arbitrage est peu risqué et hautement réglementé, faisant de lui une forme typique d’arbitrage déterministe parfaitement adaptée à l’automatisation par un agent.

- Arbitrage interplateforme : cet arbitrage consiste à saisir les écarts de prix d’un même événement sur différents marchés. Bien que peu risqué, il exige une surveillance simultanée et une faible latence. Il convient aux agents disposant d’avantages infrastructurels, mais la concurrence croissante réduit continuellement sa rentabilité marginale.

- Arbitrage de paquets (Bundle) : cet arbitrage exploite les incohérences de prix entre contrats corrélés. Sa logique est claire, mais les opportunités sont rares. Il peut être exécuté par un agent, mais nécessite une certaine sophistication technique pour l’analyse des règles et la gestion des contraintes de portefeuille. Son adaptabilité aux agents est moyenne.

Stratégies spéculatives directionnelles (Speculative)

- Stratégies pilotées par des informations structurées (Information Trading) : ces stratégies s’articulent autour d’événements précis ou d’informations structurées, telles que la publication de données officielles, des annonces ou des décisions judiciaires. Dès lors que la source d’information est claire et que les conditions de déclenchement sont définissables, un agent peut tirer profit de sa vitesse et de sa discipline dans la surveillance et l’exécution. Toutefois, dès que l’interprétation devient sémantique ou contextuelle, l’intervention humaine reste indispensable.

- Stratégies de suivi de signaux (Signal Following) : ces stratégies consistent à reproduire les comportements de comptes ou de flux de capitaux ayant historiquement performé. Leur mise en œuvre est relativement simple et automatisable. Leur principal risque réside dans la dégradation ou la contre-exploitation des signaux, ce qui impose des mécanismes de filtrage rigoureux et une gestion stricte des positions. Elles constituent une stratégie complémentaire idéale pour un agent.

- Stratégies non structurées ou bruitées (Unstructured / Noise-driven) : ces stratégies dépendent fortement des émotions, de la pure aléatoire ou des comportements collectifs, sans « edge » stable ou reproductible. En raison de leur difficulté de modélisation et de leur risque élevé, elles sont inadaptées à l’exécution systématique par un agent et ne devraient pas être envisagées comme stratégie à long terme.

Stratégies haute fréquence et de liquidité (Market Microstructure) : ces stratégies exigent des fenêtres décisionnelles extrêmement courtes, des cotations continues ou des transactions haute fréquence. Bien que théoriquement adaptées aux agents, elles sont souvent limitées sur les marchés prédictifs par la liquidité insuffisante et la forte concurrence, ne convenant qu’à un petit nombre d’acteurs disposant d’avantages infrastructurels significatifs.

Stratégies de gestion des risques et de couverture (Risk Control & Hedging) : ces stratégies ne visent pas directement le rendement, mais cherchent à réduire l’exposition globale au risque. Leur logique est claire, leur objectif défini : elles constituent un module fondamental de contrôle des risques, destiné à fonctionner en continu.

Dans l’ensemble, les stratégies adaptées à l’exécution par un agent sur les marchés prédictifs se concentrent sur des scénarios aux règles claires, codables et faiblement subjectifs. Parmi celles-ci, l’arbitrage déterministe doit constituer la source principale de revenus, tandis que les stratégies d’information structurée et de suivi de signaux jouent un rôle complémentaire. Les transactions émotionnelles ou à fort bruit doivent être systématiquement exclues. L’avantage durable d’un agent réside dans sa discipline rigoureuse, sa vitesse d’exécution et ses capacités de gestion des risques.

IV. Modèle économique et formes produits d’un « marché prédictif intelligent »

Le modèle économique idéal d’un « marché prédictif intelligent » offre différentes pistes d’exploration selon les niveaux d’abstraction :

- Couche infrastructurelle (Infrastructure) : fournir une agrégation en temps réel de données provenant de multiples sources, une base de données d’adresses « Smart Money », un moteur d’exécution unifié pour les marchés prédictifs et des outils de backtesting. Ce modèle génère des revenus B2B stables, indépendants de la précision prédictive de l’IA.

- Couche stratégique (Strategy) : intégrer des stratégies communautaires et tierces afin de construire un écosystème réutilisable et évaluable, capturant de la valeur via des frais d’appel, de pondération ou d’exécution. Cette approche réduit la dépendance à une seule source d’alpha.

- Couche Agent / Vault : l’agent participe directement aux marchés réels sous mandat de gestion, s’appuyant sur des registres transparents sur chaîne et un système rigoureux de gestion des risques, percevant des frais de gestion et de performance pour valoriser ses capacités.

Chaque modèle économique correspond à une forme produit distincte :

- Modèle ludique / gamifié : une interface intuitive inspirée de Tinder réduit la barrière à l’entrée, favorisant fortement la croissance d’utilisateurs et l’éducation du marché. Il constitue l’entrée idéale pour toucher un large public, mais doit ensuite rediriger vers des produits payants (abonnement ou exécution).

- Modèle d’abonnement stratégique / de signaux : sans gestion de fonds, il est réglementairement favorable et offre une clarté juridique élevée. Sa structure de revenus SaaS est relativement stable, constituant la voie commerciale la plus réalisable à ce stade. Ses limites résident dans la facilité de copie des stratégies et les pertes liées à l’exécution. Une amélioration notable de l’expérience utilisateur et de la rétention peut être obtenue via une forme semi-automatisée combinant « signaux + exécution en un clic ».

- Modèle de vault géré : ce modèle bénéficie d’effets d’échelle et d’une grande efficacité d’exécution, s’apparentant à un produit de gestion d’actifs. Toutefois, il fait face à des contraintes structurelles multiples : besoin d’une licence de gestion d’actifs, seuil élevé de confiance et risques technologiques centralisés. Son modèle économique dépend fortement de l’environnement de marché et de sa rentabilité continue. À moins de disposer d’un historique de performance solide et d’un soutien institutionnel crédible, il ne devrait pas constituer la voie principale.

Dans l’ensemble, une structure de revenus diversifiée — « monétisation des infrastructures + extension de l’écosystème stratégique + participation aux performances » — permet de réduire la dépendance à l’hypothèse unique selon laquelle « l’IA doit continuellement battre le marché ». Même si l’alpha converge à mesure que le marché mature, les capacités fondamentales d’exécution, de gestion des risques et de règlement conservent une valeur durable, contribuant ainsi à la construction d’un cercle vertueux commercial plus pérenne.

V. Études de cas de projets « marchés prédictifs intelligents »

Actuellement, les « marchés prédictifs intelligents » (Prediction Market Agents) en sont encore à un stade très précoce d’exploration. Bien que le marché ait vu émerger une diversité d’initiatives allant des cadres fondamentaux aux outils de niveau supérieur, aucune solution standardisée n’a encore atteint une maturité complète sur tous les plans — génération de stratégies, efficacité d’exécution, gestion des risques et boucle commerciale fermée.

Nous classons l’écosystème actuel en trois niveaux : couche infrastructurelle (Infrastructure), agents de trading autonomes (Autonomous Agents) et outils pour marchés prédictifs (Prediction Market Tools).

Couche infrastructurelle (Infrastructure)

Cadre Polymarket Agents :

Polymarket Agents Cadre officiel développé par Polymarket, conçu pour résoudre les problèmes d’ingénierie liés à la « connexion et à l’interaction ». Ce cadre encapsule la récupération des données de marché, la construction d’ordres et les interfaces de base d’appel aux modèles de langage (LLM). Il répond à la question « comment passer un ordre par code ? », mais laisse largement vide les fonctions centrales de trading — notamment la génération de stratégies, la calibration des probabilités, la gestion dynamique des positions et les systèmes de backtesting. Il s’agit davantage d’une « norme d’interopérabilité » officiellement reconnue que d’un produit fini générant de l’alpha. Pour développer un agent commercial, il faut donc construire soi-même un noyau complet de recherche-investissement et de gestion des risques.

Outils Gnosis pour marchés prédictifs :

Gnosis Prediction Market Agent Tooling (PMAT) Offre un support complet de lecture/écriture pour Omen/AIOmen et Manifold, mais ne propose qu’un accès en lecture seule à Polymarket, révélant ainsi une barrière écosystémique claire. Il convient comme fondation de développement pour les agents au sein de l’écosystème Gnosis, mais son utilité est limitée pour les développeurs dont le terrain d’action principal est Polymarket.

Polymarket et Gnosis sont, à ce jour, les seuls marchés prédictifs à avoir explicitement productisé le « développement d’agents » sous forme de cadres officiels. Kalshi et d’autres marchés prédictifs se contentent encore principalement d’API et de SDK Python, obligeant les développeurs à concevoir eux-mêmes les systèmes critiques de stratégie, de gestion des risques, d’exécution et de surveillance.

Agents de trading autonomes (Autonomous Agent)

Les « agents IA pour marchés prédictifs » présents sur le marché sont majoritairement à un stade très précoce. Bien qu’ils portent le nom d’« agent », leurs capacités réelles restent loin d’un cycle de trading automatisé entièrement autonome. Ils manquent généralement d’une couche de gestion des risques indépendante et systématique, n’intégrant pas la gestion des positions, les stops-loss, la couverture ou les contraintes d’espérance mathématique dans leur processus décisionnel. Leur niveau de productisation global est faible, et aucun système mature capable de fonctionner durablement n’a encore émergé.

Olas Predict : constitue actuellement l’écosystème de « marchés prédictifs intelligents » le plus avancé en termes de productisation. Son produit phare, Omenstrat, repose sur Omen au sein de l’écosystème Gnosis, utilise des marchés de prédiction à fonds propres (FPMM) et un mécanisme d’arbitrage décentralisé, autorisant des interactions fréquentes à faible montant, mais limité par la faible liquidité d’Omen sur un seul marché. Sa « prédiction IA » repose principalement sur des LLM généralistes, sans données en temps réel ni système de gestion des risques systématique ; son taux de réussite historique varie fortement selon les catégories. En février 2026, Olas a lancé Polystrat, étendant les capacités de l’agent à Polymarket : les utilisateurs peuvent définir des stratégies en langage naturel, et l’agent identifie automatiquement les écarts de probabilité sur les marchés dont le règlement est prévu dans les quatre jours suivants, puis exécute les transactions. Le système fonctionne localement via Pearl, utilise un compte Safe auto-hébergé et applique des limites codées en dur pour contrôler les risques. Il s’agit ainsi du premier agent de trading autonome grand public conçu spécifiquement pour Polymarket.

Stratégie Polymarket du réseau UnifAI : fournit un agent de trading automatisé pour Polymarket, centré sur une stratégie d’assomption des risques extrêmes : il scanne les contrats proches de leur règlement dont la probabilité implicite dépasse 95 %, puis achète. L’objectif est de réaliser une marge de 3 à 5 %. Des données sur chaîne indiquent un taux de réussite proche de 95 %, mais les rendements varient fortement selon les catégories, et la stratégie dépend fortement de la fréquence d’exécution et du choix des catégories.

NOYA.ai cherche à intégrer les étapes « recherche — jugement — exécution — surveillance » au sein d’un cycle fermé d’agent. Son architecture couvre une couche d’intelligence, une couche d’abstraction et une couche d’exécution. Des « Vaults omnichaînes » ont déjà été livrées ; le « Prediction Market Agent » est encore en phase de développement et n’a pas encore atteint un cycle complet sur le réseau principal, se trouvant actuellement dans une phase de validation conceptuelle.

Outils pour marchés prédictifs (Prediction Market Tools)

Les outils d’analyse actuels pour marchés prédictifs ne suffisent pas encore à constituer un « marché prédictif intelligent » complet. Leur valeur se concentre principalement sur les couches informationnelle et analytique de l’architecture d’un agent, tandis que l’exécution des transactions, la gestion des positions et le contrôle des risques restent à la charge de l’opérateur. Sous l’angle de la forme produit, ils correspondent davantage à une proposition de « abonnement stratégique / assistance par signaux / renforcement de la recherche », pouvant être considérés comme les premières esquisses d’un marché prédictif intelligent.

Après un examen systématique et une sélection empirique des projets recensés dans la liste Awesome-Prediction-Market-Tools, nous retenons ici les projets représentatifs qui ont déjà acquis une forme produit initiale et des scénarios d’usage concrets. Ils se regroupent principalement autour de quatre axes : couches d’analyse et de signaux, systèmes d’alerte et de suivi des « baleines », outils de détection d’arbitrage, et terminaux de trading et d’exécution agrégée.

Outils d’analyse des marchés

- Polyseer : outil de recherche pour marchés prédictifs, utilisant une architecture multi-agents spécialisés (Planner / Researcher / Critic / Analyst / Reporter) pour collecter des preuves bilatérales et agréger les probabilités selon une approche bayésienne, produisant des rapports de recherche structurés. Son avantage réside dans la transparence méthodologique, l’ingénierie du processus et son caractère entièrement open-source et auditables.

- Oddpool : conçu comme le « terminal Bloomberg » des marchés prédictifs, il propose une agrégation transverse (Polymarket, Kalshi, CME), un scan d’opportunités d’arbitrage et un tableau de bord de données en temps réel.

- Polymarket Analytics : plateforme mondiale d’analyse des données Polymarket, présentant de façon systématique les données relatives aux traders, aux marchés, aux positions et aux transactions. Sa position est claire et ses données intuitives, ce qui en fait un outil idéal pour les recherches de base et les références analytiques.

- Hashdive : outil de données pour traders, utilisant un « Smart Score » et des filtres multidimensionnels pour identifier et comparer les traders et les marchés. Il est particulièrement utile pour identifier les « argent malin » (smart money) et prendre des décisions de suivi.

- Polyfactual : se concentre sur l’intelligence de marché IA et l’analyse des émotions/risques, intégrant les résultats d’analyse directement dans l’interface de trading via une extension Chrome, orienté vers les utilisateurs B2B et institutionnels.

- Predly : plateforme de détection d’écarts de valorisation par IA, comparant les prix du marché à ceux calculés par IA sur Polymarket et Kalshi, identifiant ainsi les écarts de prix. Selon ses créateurs, le taux de précision des alertes atteint 89 %, et son positionnement est celui d’un outil de détection de signaux et d’opportunités.

- Polysights : couvre plus de 30 marchés et indicateurs sur chaîne, et utilise un « Insider Finder » pour suivre les nouveaux portefeuilles, les gros paris isolés, etc., adapté au suivi quotidien et à la détection de signaux.

- PolyRadar : plateforme d’analyse multi-modèles, fournissant pour un même événement une interprétation en temps réel, l’évolution chronologique, une note de confiance et une transparence sur les sources, mettant l’accent sur la validation croisée par plusieurs IA. Positionné comme un outil d’analyse.

- Alphascope : moteur d’intelligence pour marchés prédictifs piloté par IA, proposant des signaux en temps réel, des résumés de recherche et une surveillance des variations de probabilité. Il en est encore à un stade précoce, orienté recherche et assistance par signaux.

Alertes / Suivi des « baleines »

- Stand : positionné clairement comme outil de suivi des « baleines » et d’alerte sur les actions à forte conviction.

- Whale Tracker Livid : transforme les changements de positions des « baleines » en produit.

Outils de détection d’arbitrage :

- ArbBets : outil de détection d’arbitrage piloté par IA, axé sur Polymarket, Kalshi et les marchés de paris sportifs, identifiant les opportunités d’arbitrage interplateforme et les transactions à espérance positive (+EV), positionné au niveau du scan haute fréquence d’opportunités.

- PolyScalping : plateforme d’analyse en temps réel dédiée à Polymarket, pour l’arbitrage et le scalping. Elle analyse l’ensemble des marchés toutes les 60 secondes, calcule le ROI et envoie des notifications Telegram, avec des filtres possibles par liquidité, spread et volume. Elle s’adresse aux traders actifs.

- Eventarb : outil léger de calcul et d’alerte d’arbitrage interplateforme, couvrant Polymarket, Kalshi et Robinhood. Fonctionnellement ciblé et gratuit, il convient comme aide de base à l’arbitrage.

- Prediction Hunt : outil d’agrégation et de comparaison trans-échange pour marchés prédictifs, offrant une comparaison en temps réel des prix sur Polymarket, Kalshi et PredictIt, avec détection d’arbitrage (rafraîchissement environ toutes les 5 minutes). Son positionnement vise la symétrie informationnelle et la détection des inefficiences du marché.

Terminaux de trading / exécution agrégée

- Verso : terminal institutionnel pour marchés prédictifs, soutenu par YC Fall 2024, offrant une interface style Bloomberg, suivant en temps réel plus de 15 000 contrats sur Polymarket et Kalshi, avec une analyse approfondie des données et une intelligence IA sur les actualités. Il s’adresse aux traders professionnels et institutionnels.

- Matchr : outil d’agrégation et d’exécution transplateforme pour marchés prédictifs, couvrant plus de 1 500 marchés. Grâce à un routage intelligent, il assure la meilleure exécution possible des ordres et propose des stratégies de rendement automatisées fondées sur les événements à forte probabilité, l’arbitrage intermarchés et les déclencheurs événementiels, ciblant l’efficacité d’exécution et d’utilisation du capital.

- TradeFox : plateforme professionnelle d’agrégation et de prime brokerage pour marchés prédictifs, soutenue par Alliance DAO et CMT Digital. Elle propose des fonctionnalités avancées d’exécution d’ordres (ordres à cours limité, stop-loss, TWAP), le trading auto-hébergé et un routage intelligent multiplateforme. Elle est destinée aux traders institutionnels et prévoit de s’étendre à Kalshi, Limitless, SxBet, etc.

VI. Conclusion et perspectives

Actuellement, le « marché prédictif intelligent » (Prediction Market Agent) se trouve à un stade très précoce d’exploration.

- Fondations du marché et évolution de son essence : Polymarket et Kalshi ont consolidé une structure duopolistique, offrant une base suffisante de liquidité et de scénarios pour le développement d’agents. La distinction fondamentale entre marchés prédictifs et jeux de hasard réside dans leur externalité positive : grâce à des transactions réelles, ils agrègent des informations dispersées afin d’établir une tarification publique des événements réels, évoluant progressivement vers une « couche mondiale de vérité ».

- Positionnement fondamental : le « marché prédictif intelligent » doit être conçu comme un outil de gestion de portefeuille probabiliste exécutable. Sa mission centrale consiste à transformer les actualités, les textes réglementaires et les données sur chaîne en écarts de valorisation vérifiables, puis à exécuter des stratégies avec une discipline accrue, à moindre coût et en exploitant les opportunités intermarchés. Son architecture idéale peut être abstraite en quatre couches — information, analyse, stratégie et exécution — mais sa capacité réelle à générer des transactions dépend fortement de la clarté du règlement, de la qualité de la liquidité et du degré de structuration de l’information.

- Sélection stratégique et logique de gestion des risques : sur le plan stratégique, l’arbitrage déterministe (incluant l’arbitrage de règlement, l’arbitrage de conservation des probabilités et les arbitrages interplateforme) est le mieux adapté à l’exécution automatisée par un agent, tandis que les spéculations directionnelles ne doivent jouer qu’un rôle complémentaire. En matière de gestion des positions, la priorité doit aller à l’exécution fiable et à la tolérance aux erreurs ; la méthode des niveaux de confiance combinée à une limite fixe de taille de position est la plus adaptée.

- Modèle économique et perspectives : la monétisation se décline en trois niveaux : la couche infrastructurelle génère des revenus B2B stables via des infrastructures de données et d’exécution ; la couche stratégique monétise les appels ou les parts de revenus provenant de stratégies tierces ; la couche Agent/Vault participe aux marchés réels sous contrainte de transparence sur chaîne et de gestion rigoureuse des risques, percevant des frais de gestion et de performance. Les formes produits correspondantes incluent une entrée ludique, un abonnement stratégique / signaux (actuellement la voie la plus réalisable) et une gestion de vault à seuil élevé. La voie la plus durable est celle d’un « infrastructure + écosystème stratégique + participation aux performances ».

Bien que l’écosystème des « marchés prédictifs intelligents » ait déjà vu émerger une variété d’initiatives allant des cadres fondamentaux aux outils de niveau supérieur, aucun produit standardisé, mature et reproductible n’a encore vu le jour sur les dimensions critiques que sont la génération de stratégies, l’efficacité d’exécution, le contrôle des risques et la boucle commerciale fermée. Nous attendons avec intérêt les itérations et l’évolution futures de ces marchés prédictifs intelligents.

Avertissement : Cet article a été rédigé avec l’aide de plusieurs outils d’IA, notamment ChatGPT-5.2, Gemini 3 et Claude Opus 4.5. L’auteur a fait tout son possible pour relire attentivement le texte et garantir l’exactitude et la fiabilité des informations, mais des erreurs ou omissions peuvent subsister. Il convient de noter expressément que, sur les marchés des actifs cryptographiques, il existe fréquemment une divergence entre la qualité fondamentale d’un projet et sa performance sur le marché secondaire. Le contenu de cet article est destiné uniquement à une finalité d’intégration informationnelle et d’échange académique ou de recherche. Il ne constitue en aucun cas une recommandation d’investissement, ni une incitation à acheter ou vendre quelque jeton que ce soit.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News