Le problème des « sujets dociles » du Bitcoin et le dividende civique

TechFlow SélectionTechFlow Sélection

Le problème des « sujets dociles » du Bitcoin et le dividende civique

Agir, en commençant par devenir un « citoyen » proactif qui revendique les dividendes.

Rédaction : Daii

Chaque fois que les gens demandent : « Le bitcoin est-il légal ? », ce qui les préoccupe réellement n’est peut-être pas le texte de la loi en lui-même, mais une habitude mentale profondément ancrée — nous avons l’habitude d’être des « sujets obéissants », habitués à attendre l’autorisation des autorités, plutôt que de revendiquer activement les libertés que la loi n’a pas expressément interdites.

Cette question, chargée d’un contexte typiquement chinois, ne reflète pas seulement la relation complexe entre régulation et liberté, innovation et stabilité, elle révèle aussi notre confusion identitaire à l’aube d’une ère de transition entre l’ancien et le nouveau : devons-nous rester des « sujets obéissants », ou embrasser activement les nouvelles réalités pour saisir les dividendes de l’époque en tant que « citoyens » ?

En janvier 2021, j’ai publié sur mon blog Zhihu un article intitulé « Le Bitcoin est-il vraiment “légal” en Chine ? », qui a reçu plus de 35 000 lectures, 100 mentions « J’aime », des centaines de partages et près de 200 sauvegardes. Derrière ces chiffres se cache précisément cette forme de doute typiquement « de sujet obéissant », qui perdure depuis longtemps.

Trois ans plus tard, je souhaite revenir sur cette question. Car ce que le bitcoin apporte dépasse largement le débat sur sa légalité : un dividende caché, aux dimensions véritablement globales, appelé « dividende du citoyen », attend d’être découvert.

1. La question

Jugeons selon la loi : en Chine, le bitcoin a toujours été légal.

Comme je l’avais clairement indiqué dans mon article de 2021, le système juridique chinois repose sur le principe de la légalité des délits et des peines, selon lequel seules les lois votées par l’Assemblée populaire nationale (APN) ou son Comité permanent peuvent restreindre la liberté individuelle.

À ce jour, aucune disposition légale n’a déclaré illégales la détention ou la transaction de bitcoins, encore moins prévu de sanctions pénales à ce sujet.

C’est précisément grâce à ce cadre juridique clair que la détention privée et les échanges de bitcoins demeurent légaux.

Pourtant, face aux innovations, beaucoup de Chinois ont tendance à se demander non pas « est-ce interdit ? », mais « est-ce autorisé ? ». Ce réflexe mental n’est pas un choix rationnel individuel, mais bien l’inconscient collectif hérité de deux mille ans de domination féodale :

Nous sommes habitués à être des « sujets obéissants », ne faisant que ce que la loi permet explicitement, plutôt que des « citoyens » modernes — capables de faire tout ce que la loi n’interdit pas.

C’est cette dépendance culturelle profonde aux sentiers battus qui constitue le véritable fondement du fait que la question « Le bitcoin est-il légal ? » revient sans cesse.

Bien sûr, nombreux sont ceux qui doutent encore, principalement en raison des difficultés pratiques créées par la réglementation.

Si la détention et les transactions de bitcoins sont légales, les obstacles concrets rencontrés en Chine proviennent des mesures réglementaires strictes.

Mon article de 2021 en avait déjà parlé en détail, notamment l’événement du « 4 septembre » en 2017, où sept départements, dont la Banque populaire de Chine, ont conjointement publié un « Avis sur la prévention des risques liés au financement par jetons », entraînant directement la fermeture de toutes les plateformes d’échange de bitcoins en Chine continentale.

Cette intervention réglementaire ne visait pas le bitcoin lui-même, mais répondait à des impératifs de stabilité financière et de prévention des risques.

En replaçant cela dans son contexte historique, on comprend mieux la logique réglementaire : à l’époque, la frénésie des ICO balayait tout le pays, exposant des risques financiers croissants ; pour éviter une instabilité sociale plus grave, les régulateurs ont opté pour une mesure radicale de type « interdiction totale ».

Lourd en conséquences, ce choix a néanmoins permis, dans les faits, de maintenir la stabilité du système financier chinois.

2. Le monde

Après la fermeture des plateformes locales, les investisseurs chinois se sont tournés massivement vers les marchés internationaux, transformant ainsi le paysage mondial des échanges de bitcoins.

Dans mon article de 2021, je soulignais que parmi les dix premières économies mondiales, seule la Chine interdisait aux banques et institutions de paiement de participer aux transactions de bitcoins. Cette configuration reste essentiellement inchangée aujourd’hui. Dans des économies majeures comme les États-Unis, le Japon, l’Allemagne, le Royaume-Uni ou la Corée du Sud, le bitcoin continue d’être librement échangé et légal.

Depuis 2022, l’économie mondiale connaît des secousses continues, marquées par les hausses agressives des taux d’intérêt de la Réserve fédérale américaine, entraînant un reflux massif des capitaux vers les États-Unis au détriment des marchés émergents. L’économie chinoise subit également une pression importante.

Notamment depuis le retour de Trump au pouvoir, la régulation américaine des actifs cryptographiques a connu un virage stratégique décisif — passant de la prévention à l’intégration.

Le projet de loi « Bitcoin Reserve Act » signé par Trump en 2024 reconnaît pour la première fois que le bitcoin peut être inclus comme actif stratégique dans le bilan gouvernemental. Quant au projet de loi GENIUS (sur les stablecoins), récemment adopté par le Sénat, il ouvre une voie claire de conformité aux dollars numériques comme USDC et USDT sur la blockchain. Ces changements ne sont pas de simples innovations techniques, mais les prémices d’une guerre pour la souveraineté monétaire.

Face aux ambitions stratégiques des États-Unis utilisant le bitcoin pour contrer l’inflation et renforcer leur hégémonie monétaire, la Chine privilégie quant à elle la stabilité globale de l’industrie, des exportations et de l’emploi. Tant que ses chaînes industrielles restent fortes, la priorité de sa politique financière n’est pas de conquérir la domination mondiale sur la valorisation des actifs, mais de « stabiliser » les incertitudes liées à la réorganisation économique intérieure.

Face à la relance de la guerre commerciale version 2.0 sous Trump — rétablissement des barrières tarifaires, encerclement des chaînes d’approvisionnement, restrictions accrues sur les puces — la Chine a besoin d’un environnement financier suffisamment « stable » pour résister aux chocs extérieurs. Cette « stabilité » implique de garder ses distances avec tous les actifs à forte volatilité, même innovants.

Le bitcoin, par nature très volatile et propice à la spéculation, pourrait provoquer une « contagion spéculative » s’il était intégré au système de financement social, générant des risques secondaires.

Ainsi, la politique de « régulation stricte » ne nie pas complètement sa valeur, mais vise à construire un « amortisseur » protégeant le système financier national contre les chocs externes. Dans ce contexte, les difficultés que vous rencontrez pour entrer ou sortir des fonds deviennent parfaitement compréhensibles.

3. L’« ennemi »

L’objectif initial du bitcoin était de créer un système financier décentralisé et sans frontières, afin de s’affranchir de l’hégémonie du dollar. Cela correspond précisément à la stratégie chinoise de longue date visant à contester cette hégémonie.

En réalité, Zhou Xiaochuan, ancien gouverneur de la Banque populaire de Chine, avait déjà proposé en 2009 l’idée d’une monnaie de réserve internationale souveraine supérieure (le DTS). Un système monétaire similaire à l’esprit originel du bitcoin, qui reste jusqu’à aujourd’hui l’un des objectifs poursuivis par la banque centrale chinoise. C’est pourquoi Zhou Xiaochuan avait formulé en 2014 sa célèbre métaphore du « timbre-poste », définissant le bitcoin comme une marchandise, afin d’éviter un conflit direct avec la réglementation monétaire.

Lorsque j’ai mentionné cette analogie en 2021, elle a suscité une forte résonance chez les lecteurs, car elle mettait justement en lumière la subtile lutte entre régulation et droit.

Mais ce qui est intéressant, c’est que les stablecoins décentralisés pourraient bien constituer une « arme grise » pour la Chine dans cette bataille contre l’hégémonie du dollar. J’en ai traité en détail dans mon article « Les droits de douane sont une arme, la monnaie est un bouclier : une opportunité de fissuration de l’hégémonie du dollar et de montée en puissance des stablecoins ».

La clé réside dans les actifs sous-jacents aux stablecoins décentralisés, qui ne dépendent plus du dollar, mais sont composés d’actifs décentralisés comme BTC et ETH — ce qui signifie qu’ils ne peuvent ni être gelés ni être touchés arbitrairement par le système judiciaire américain.

Cela offre à la Chine un espace stratégique de manœuvre inédit : sans défier ouvertement l’hégémonie du dollar ni rompre les relations monétaires géopolitiques, elle parvient à une « désaccouplage quasi-total » du système de compensation en dollars.

Sous cet angle, le choix chinois de stabiliser le taux de change du yuan, contrôler les flux transfrontaliers de capitaux, tout en laissant une sortie « contrôlée » sur la chaîne, apparaît comme un compromis intelligent.

Les stablecoins décentralisés fonctionnent comme un tunnel souterrain, offrant à la Chine, au cœur du blocus financier géopolitique, une marge de manœuvre alternative. À l’ère où le système monétaire mondial évolue d’un règlement centralisé vers un système de compensation par protocole, le bitcoin, en tant qu’actif de garantie clé derrière les stablecoins décentralisés, ne sera plus seulement une option de protection pour les particuliers, mais pourrait devenir discrètement un pion fantôme dans les jeux d’influence entre nations.

4. Le dividende

Ces dernières années, malgré des mesures réglementaires strictes, le prix du bitcoin a continué de battre des records historiques. Son acceptation mondiale ne cesse de croître.

En tant que deuxième économie mondiale, l’attitude de la Chine à l’égard du bitcoin influence fortement les marchés mondiaux. Une modification de son environnement réglementaire entraînera inévitablement de grandes fluctuations sur le marché mondial du bitcoin.

C’est ce qu’on appelle le « dividende réglementaire ».

Le mécanisme est simple : un marché longtemps réprimé connaîtra inéluctablement une afflux massif de capitaux et une explosion de la demande si la réglementation se relâche. Ce phénomène n’est pas rare : il s’est déjà produit plusieurs fois sur le marché boursier chinois, immobilier et FinTech. Et le marché du bitcoin suit exactement cette dynamique.

Rappelons qu’avant l’événement du « 4 septembre » en 2017, la Chine représentait près de 90 % des volumes d’échanges mondiaux de bitcoins. Après le durcissement réglementaire, ce chiffre est tombé à moins de 1 %. Une demande aussi massive, longtemps artificiellement réprimée, signifie que toute future assouplissement ou fenêtre d’opportunité pourrait déclencher une explosion émotionnelle du marché, produisant une force d’achat extrêmement puissante.

Un exemple encore plus significatif est l’approbation, en mars 2024, par l’Autorité britannique de conduite financière (FCA), de la transaction de titres adossés au bitcoin par des investisseurs institutionnels. Cette décision marque un tournant majeur dans la politique britannique, poussant le prix du bitcoin à un nouveau sommet historique de 72 000 dollars. Ce changement réglementaire a non seulement affecté le marché britannique, mais a également eu un impact positif sur les investisseurs mondiaux, illustrant l’influence profonde des politiques publiques sur les marchés d’actifs cryptographiques.

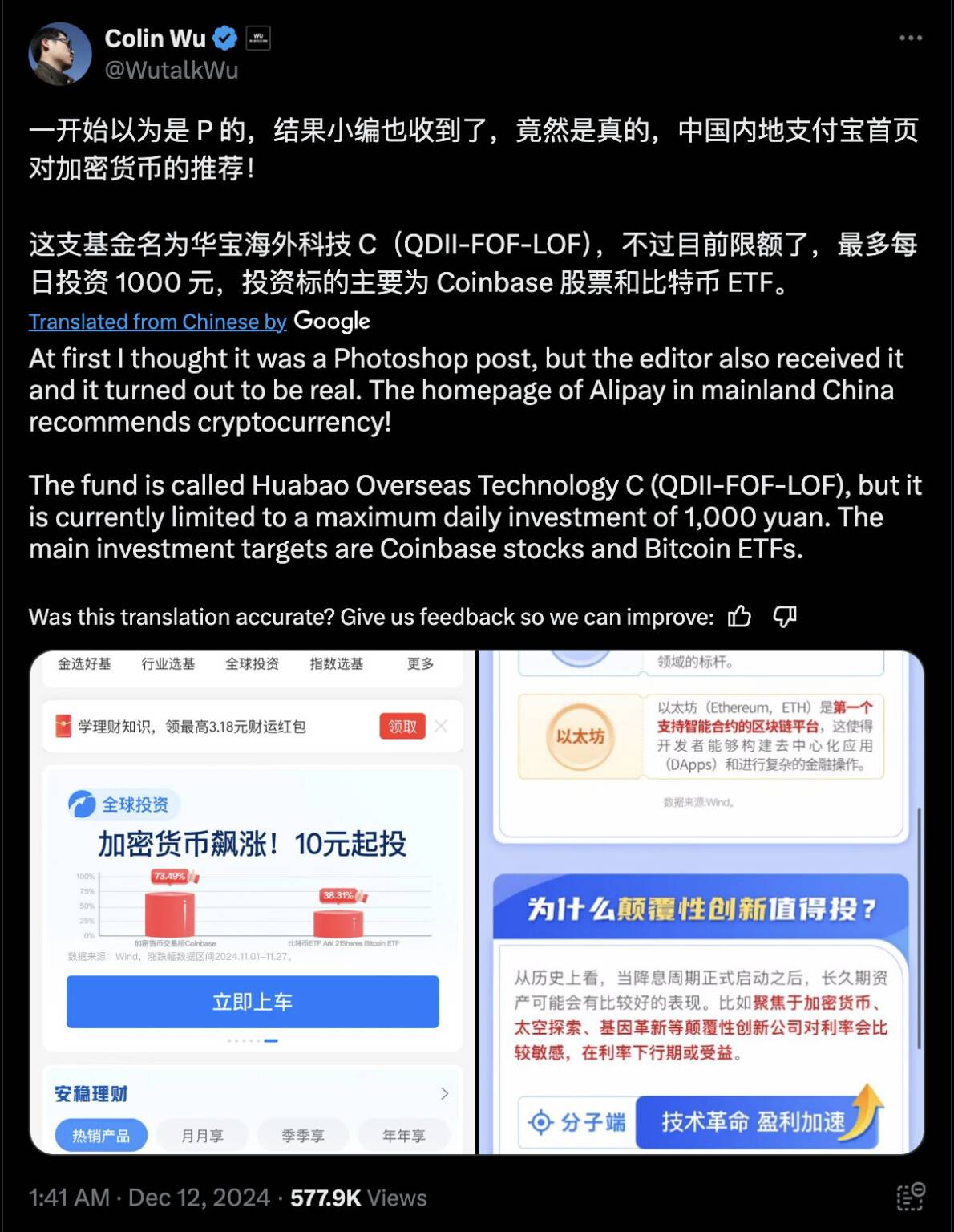

Plus important encore, le dividende réglementaire accompagne une transformation structurelle du marché du bitcoin. Des investisseurs institutionnels chinois, autrefois prudents, commencent désormais à surveiller activement les mouvements des marchés étrangers, et à investir via des fonds offshore et des canaux conformes. Par exemple, le fonds « Huabao Overseas Tech C (QDII-FOF-LOF) », géré par Huabao Fund Management, a lancé en décembre 2024 une campagne publicitaire sur Alipay, mettant en avant son investissement indirect dans Coinbase et les ETF Bitcoin d’ARK 21Shares. Ce fonds permet aux utilisateurs d’acheter jusqu’à 1 000 yuans par jour, avec un minimum de 10 yuans. Cette initiative montre que, malgré une attitude prudente de la Chine continentale vis-à-vis des actifs cryptographiques, les investisseurs peuvent y accéder indirectement via des canaux conformes.

À long terme, le dividende réglementaire ne se limite pas à une simple hausse des prix : il représente une opportunité de reconfiguration mondiale des placements. Quand la Chine réintégrera pleinement l’écosystème mondial du bitcoin, les capitaux mondiaux afflueront rapidement vers ce marché longtemps « sous-évalué ». Grâce aux caractéristiques de décentralisation et de liquidité globale du bitcoin, celui-ci deviendra l’un des canaux les plus rapides et sensibles pour la répartition transnationale des capitaux.

Ainsi, le véritable attrait du dividende réglementaire réside non seulement dans la perspective de hausse du prix du bitcoin, mais surtout dans la possibilité pour la Chine de participer progressivement, de manière proactive, souple et compétitive, à la reconstruction de l’ordre financier mondial. Pour les investisseurs d’aujourd’hui, cette opportunité commence tout juste à prendre forme.

Conclusion

La véritable légalité n’a jamais été simplement définie par des textes juridiques. Elle reflète davantage un consensus de l’époque.

Quand nous nous demandons sans cesse « Le bitcoin est-il légal ? », ce que nous interrogeons en réalité, c’est notre place en tant qu’individus et membres de la société : allons-nous continuer d’être des sujets passifs en attente, ou allons-nous saisir activement le « dividende du citoyen » que l’époque nous offre ?

Le débat sur la légalité du bitcoin ne s’achèvera pas facilement avec une clarification légale, mais la tendance vers la décentralisation est désormais irréversible.

L’hégémonie du dollar sera tôt ou tard balayée par le courant de l’histoire ; l’ordre monétaire et financier décentralisé vient à peine d’émerger.

Le bitcoin, pour nous, ne devrait pas être seulement un actif fluctuant parmi d’autres sur les marchés financiers, mais une occasion cruciale d’éveil citoyen et de capture des dividendes de l’époque.

Nous sommes aujourd’hui à un tournant décisif, entre la « pensée du sujet obéissant » et l’émergence de la « conscience du citoyen ». La véritable valeur du bitcoin ne réside pas seulement dans l’actif lui-même, mais dans la tendance et les idées qu’il incarne.

Gardons à l’esprit la sagesse que cette époque nous offre :

Dans un monde où un nouvel ordre émerge, le vrai risque n’est pas la volatilité, c’est de passer à côté.

Si vous ne voulez pas manquer le « dividende du citoyen » que cette époque vous offre, prenez le temps de lire ces deux articles :

-

Bitcoin : la solution ultime de protection pour les adeptes du long terme ?

-

L’asymétrie : la base du « placement de valeur » vue à travers le bitcoin

L’action commence par devenir un « citoyen » qui revendique activement les dividendes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News