De stockage de valeur à moteur économique : comment les prêts adossés au bitcoin pourraient déclencher la prochaine vague de l'effervescence cryptographique ?

TechFlow SélectionTechFlow Sélection

De stockage de valeur à moteur économique : comment les prêts adossés au bitcoin pourraient déclencher la prochaine vague de l'effervescence cryptographique ?

L'emprunt de BTC ne vise pas à transformer le bitcoin en moteur de rendement spéculatif, mais à libérer l'utilité d'un actif de grande valeur.

Rédaction : arndxt

Traduction : Block unicorn

Introduction

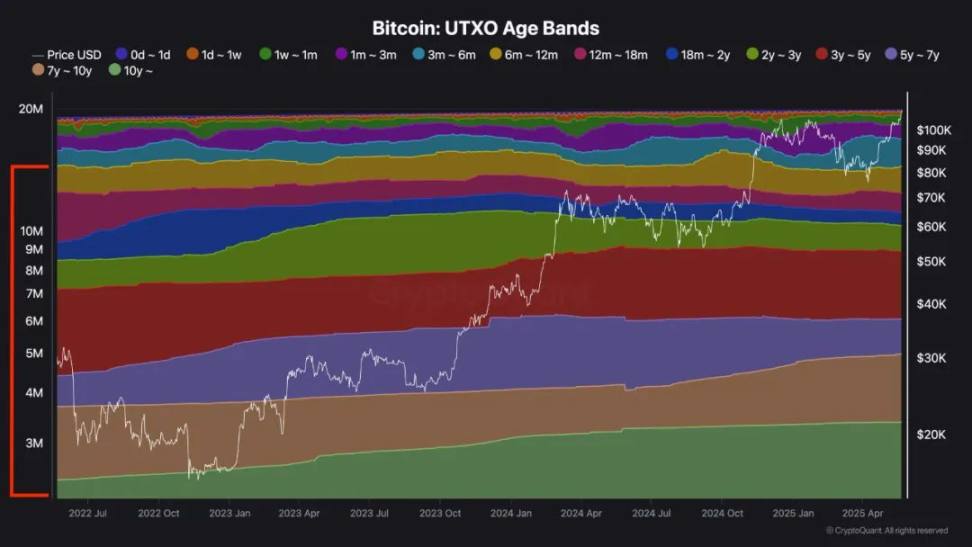

Au cours des six derniers mois, plus de 63 % de l'offre de bitcoins n'a pas changé de mains.

Source du graphique : @cryptoquant_com

C’est un vaste réservoir de capitaux inactifs.

Un tel taux élevé de détention témoigne d’une forte confiance dans cet actif, mais indique également une faible efficacité.

Le bitcoin partage ces deux caractéristiques avec un autre moyen traditionnel de stockage de valeur : l’or.

Lorsque j’ai écrit précédemment sur BTCfi, certains ont souligné que le bitcoin, comme l’or, peine à soutenir un écosystème construit autour de lui-même.

Leur argument est que les actifs de réserve de valeur sont faits pour être détenus, pas utilisés. Par conséquent, BTCfi rencontrera un goulot d’étranglement et la demande chutera fortement.

Bien que l’or ait une longue histoire, sa liquidité reste essentiellement statique.

La majeure partie de l’or est détenue par les banques centrales et institutions, immobilisée dans des coffres-forts, générant des rendements très faibles. De plus, l’accès au marché de l’or est généralement limité aux grands acteurs, tandis que le stockage, le transfert et la vérification de l’or sont coûteux.

L’or est un actif physique dont le déplacement est onéreux et qui manque de componibilité nécessaire à l’économie numérique moderne.

En revanche, le bitcoin est intrinsèquement numérique et programmable.

Il peut être instantanément vérifié, transféré ou verrouillé sur chaîne, avec une transparence totale. Contrairement à l’or, le bitcoin peut s’intégrer sans friction aux systèmes financiers décentralisés et traditionnels.

Partant de là, nous allons maintenant examiner l’une des méthodes les plus efficaces pour libérer le capital inactif du bitcoin et en faire un actif productif.

Le prêt garanti par du bitcoin.

Le prêt en bitcoin ne vise pas à transformer le BTC en moteur spéculatif de rendement, mais plutôt à libérer l’utilité d’un actif de grande valeur. Actuellement coté environ 110 000 $, plus de 1 370 milliards de dollars de BTC sont inactifs, en attente d’être exploités.

Favorisé par l’émergence d’institutions de custody réglementées aux États-Unis et au Canada, ce secteur prospère, avec ces entités détenant du BTC au comptant pour le compte des investisseurs.

Les ETF bitcoin détiennent actuellement pour 129,2 milliards de dollars de BTC, soit 6 % de l’offre totale (source : @SoSoValueCrypto).

Au-delà de la liquidité, l’intérêt croissant pour les prêts en bitcoin découle aussi des avantages fiscaux offerts aux détenteurs à fort rendement (voir section suivante).

Les emprunteurs institutionnels et particuliers intègrent de plus en plus ces outils à leur gestion financière. Alors que le bitcoin devient un actif central dans les portefeuilles institutionnels, ces acteurs cherchent de meilleures façons d’en exploiter la valeur sans avoir à le vendre.

Voyons maintenant pourquoi les institutions privilégient les prêts en BTC et quelle est l’ampleur réelle de cette opportunité.

Avantages des prêts garantis par du bitcoin

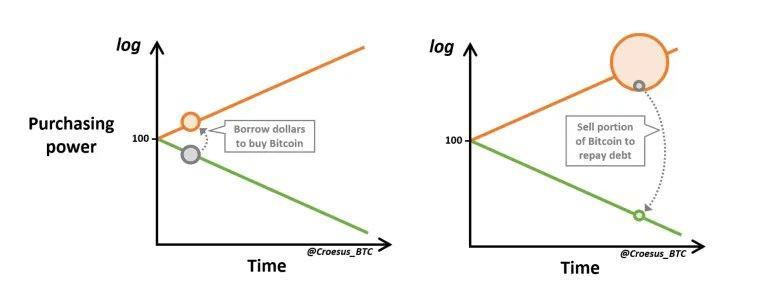

1. Accès à la liquidité tout en conservant une exposition haussière

L’avantage fondamental des prêts garantis par du bitcoin est simple : ils permettent aux investisseurs de débloquer de la liquidité sans vendre leur BTC.

Les emprunteurs conservent ainsi le potentiel de hausse du bitcoin tout en obtenant des liquidités pour répondre à leurs besoins financiers immédiats.

Source de l'image : @Croesus_BTC

L’attrait du bitcoin pour divers investisseurs est évident. Au cours des cinq dernières années, son taux de croissance annuel composé (TCAC) s’élève à 63 %, contre 14 % pour l’or et 14 % pour l’indice S&P 500.

Par exemple, sur le graphique ci-dessous, vous pouvez voir $ANFI (un panier composé à 73 % de bitcoin et 27 % d’or), créé par @NEX_Protocol, qui surpasse nettement les actifs traditionnels tout en atténuant la volatilité propre au bitcoin.

Source du graphique : @NEX_Protocol

2. Avantages fiscaux

Les prêts garantis par du bitcoin peuvent offrir des avantages fiscaux significatifs dans des juridictions comme les États-Unis.

L’IRS classe les cryptomonnaies comme des biens, ce qui signifie qu’une vente de bitcoin déclenche généralement l’impôt sur les plus-values pour toute valorisation.

Toutefois, lorsqu’un bitcoin est utilisé comme garantie pour un prêt, le détenteur obtient de la liquidité sans provoquer d’événement imposable, reportant ainsi le paiement de l’impôt sur les plus-values.

De plus, si les fonds empruntés servent à un investissement ou une activité commerciale, les intérêts payés pourraient être déductibles.

En résumé, les prêts garantis par du bitcoin permettent aux investisseurs de conserver leur exposition haussière, de reporter la taxation et, dans certains cas, de réduire leur revenu imposable grâce à des intérêts déductibles.

3. Liquidité profonde

La forte liquidité du marché du bitcoin le distingue des autres actifs utilisés comme garantie, notamment les actifs natifs de la cryptosphère.

Les emprunteurs peuvent obtenir des fonds sans glissement important, tandis que les prêteurs disposent d’un actif soutenu par une liquidité élevée même pendant les périodes de forte volatilité.

4. Importance de la décentralisation

Le réseau Bitcoin, fonctionnant sans interruption depuis plus de dix ans, a fait la preuve de son immunité face aux attaques, interruptions et pannes qui ont affecté d'autres écosystèmes blockchain et banques traditionnelles, par exemple :

-

La faillite de Silicon Valley Bank en 2023, entraînant la disparition de plus de 200 milliards de dollars d’actifs.

-

L’effondrement de Terra ($LUNA) en 2022, faisant disparaître plus de 60 milliards de dollars de capital.

-

Solana a connu plus de sept interruptions de réseau depuis 2021.

Cette résilience renforce la confiance des emprunteurs, prêteurs et institutions qui dépendent du bitcoin comme garantie.

5. Garantie sans frontières

Contrairement aux actions ou à l’immobilier, limités par les dynamiques locales et les risques régionaux, le bitcoin possède une valeur universellement reconnue.

Que vous soyez à New York, Sydney ou Bangkok, 1 BTC équivaut toujours à 1 BTC.

Cette interchangeabilité mondiale supprime les frictions liées à la conversion monétaire, aux restrictions juridictionnelles et aux primes géographiques, en faisant un actif idéal pour des prêts transfrontaliers.

6. Gestion 24/7

Le bitcoin est négocié 24 heures sur 24, 7 jours sur 7. Cela garantit que l’évaluation de la garantie est toujours accessible et que les prêts peuvent être gérés à tout moment.

Contrairement aux actifs traditionnels qui dépendent des horaires boursiers, cette disponibilité permanente évite les lacunes d’évaluation pendant les week-ends ou après la fermeture des marchés.

7. Diversification des risques

Les prêts garantis par du bitcoin offrent aux institutions un moyen de diversifier leurs portefeuilles de prêt, pouvant servir de couverture contre les risques des marchés traditionnels.

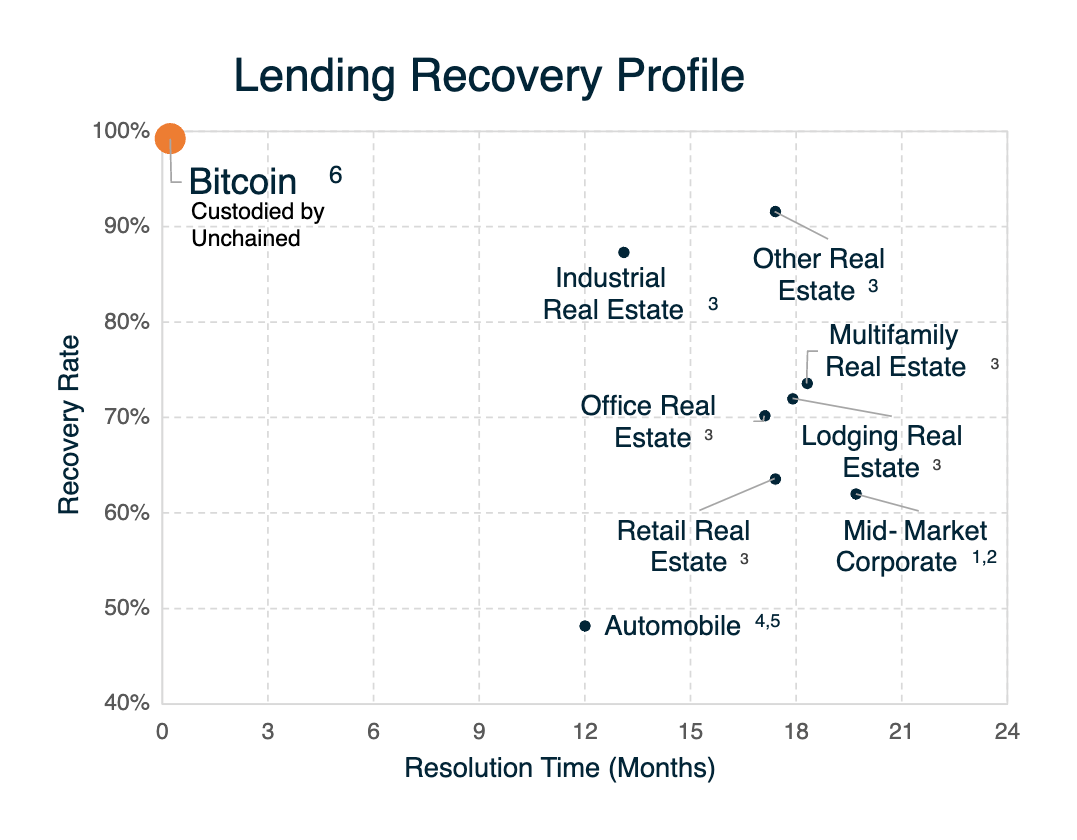

Comme pour tout prêt, la qualité et la liquidité de la garantie sont cruciales.

Les caractéristiques du bitcoin permettent aux institutions d’agir rapidement en cas de défaut, assurant un recouvrement plus rapide du capital et maintenant une situation de risque solide.

Libérer le capital latent

En mai 2025, environ 63 % des bitcoins n’ont pas bougé depuis six mois. Avec une capitalisation boursière totale d’environ 2 200 milliards de dollars, cela représente 1 400 milliards de dollars de capital inactif.

Pour mieux visualiser, 1 400 milliards de dollars excèdent la somme des éléments suivants :

-

La valeur totale bloquée (TVL) cumulée de toutes les applications DeFi - 119 milliards de dollars

-

Toutes les stablecoins en circulation - 244 milliards de dollars

-

La capitalisation boursière de l’Ethereum - 319 milliards de dollars

-

La capitalisation boursière de JPMorgan Chase - 724 milliards de dollars

Libérer seulement 5 à 10 % du bitcoin inactif injecterait entre 70 et 140 milliards de dollars dans l’écosystème crypto, suffisamment pour redessiner le marché du crédit, stimuler la croissance DeFi et débloquer de la liquidité pour les actifs tokenisés et les nouveaux primitives financiers.

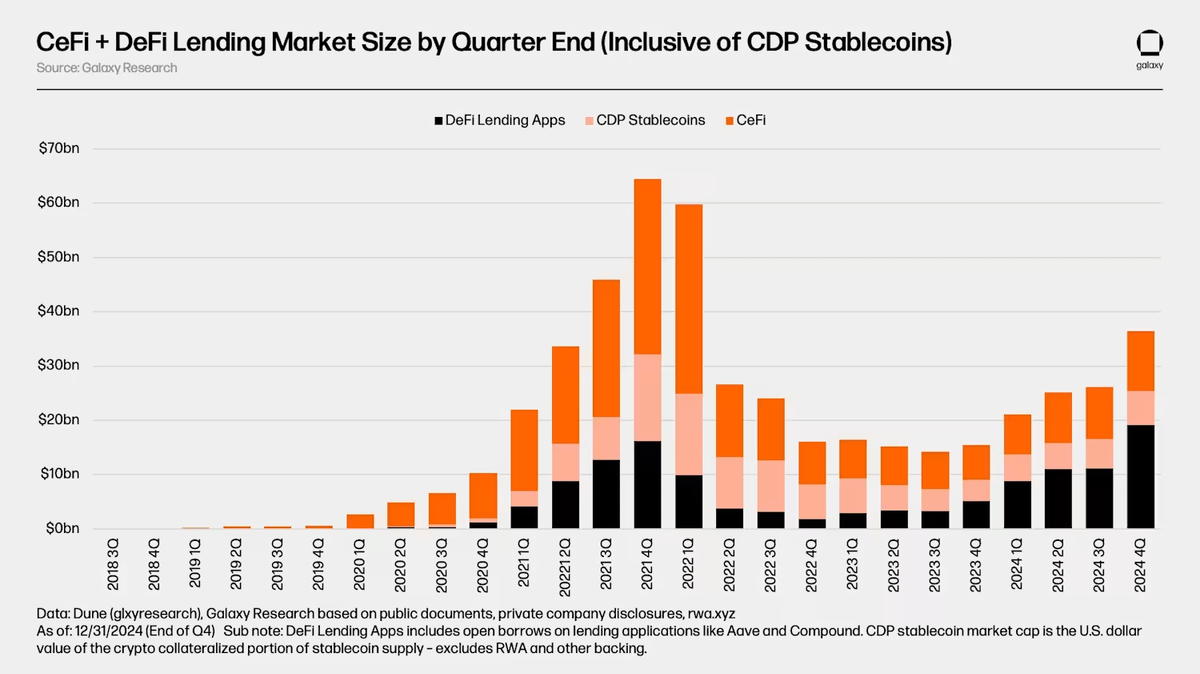

@galaxyhq souligne un autre point : les marchés de prêt CeFi et DeFi ont atteint un pic d’environ 64 milliards de dollars au quatrième trimestre 2021.

Source : « État du prêt cryptographique » - @galaxyhq

Cela signifie que même le déblocage de 5 % du capital inactif en bitcoin dépasserait ce record historique, injectant plus de 70 milliards de dollars dans le secteur.

À cette échelle, les prêts garantis par du bitcoin rivaliseraient avec les départements de crédit de la plupart des grandes banques américaines, voire dépasseraient l’ensemble du système bancaire de certains petits pays.

Enfin, sur ce sujet, le bitcoin a aussi le potentiel de combler un déficit encore plus grand : le manque de crédits pour les petites et moyennes entreprises (PME) à l’échelle mondiale.

La Banque mondiale estime ce déficit à plus de 5 000 milliards de dollars, en particulier dans les marchés émergents d’Afrique, d’Asie du Sud-Est et d’Amérique latine.

Dans ces régions, nombreuses entreprises et particuliers peinent à accéder à des prêts abordables en raison de :

-

Une infrastructure bancaire fragile

-

Une forte inflation ou une instabilité monétaire

-

L’absence de dossier de crédit formel

-

Des exigences de sur-garantie

-

L’accès limité au capital international

Même une petite fraction de ce déficit de 5 000 milliards de dollars comblée par l’utilisation du bitcoin comme garantie aurait des effets en cascade considérables.

Ayant discuté des avantages et des opportunités, il convient maintenant d’examiner les risques potentiels liés à l’utilisation du bitcoin comme garantie.

Défis à prendre en compte

1. Impôts implicites

Beaucoup de protocoles de prêt exigent que les utilisateurs emploient une version "emballée" (wrapped) du BTC comme garantie. Or, ce processus peut déclencher un événement fiscal. Dans certaines juridictions, l’emballage est considéré comme une cession de l’actif initial (événement imposable assimilé à une vente), entraînant ainsi une imposition sur les plus-values.

Cette complexité, ajoutée aux obstacles techniques posés par l’emballage, peut dissuader de nombreux utilisateurs d’adopter les plateformes DeFi, les poussant vers des solutions CeFi qui acceptent souvent le BTC natif.

Il faut aussi noter que le BTC emballé dépend de tiers dépositaires ou de mécanismes de pont, exposant ainsi à des risques de contrat intelligent et de custody. Si le protocole détenant le BTC original est piraté (comme cela s’est produit dans de nombreuses attaques de ponts), le BTC emballé pourrait perdre son ancrage, devenir non garanti ou totalement sans valeur.

2. Gestion de la volatilité

La volatilité du prix du bitcoin pose un défi majeur à l’évaluation de la garantie.

Les institutions doivent mettre en place des systèmes de surveillance en temps réel robustes pour suivre la valeur de la garantie et définir clairement les protocoles d’appel de marge et de liquidation.

De plus, cette volatilité introduit des inefficacités rares dans les prêts en monnaie fiduciaire. Comme le prix du bitcoin peut fluctuer fortement en peu de temps, les prêteurs sont contraints d’exiger une sur-garantie importante.

Cela réduit l’efficacité du capital et rend ces prêts plus complexes comparés à ceux garantis par des monnaies fiduciaires ou des stablecoins, dont la valorisation relativement stable permet des exigences de garantie plus faibles, des durées de remboursement plus longues et une situation de risque plus prévisible.

3. Centralisation

Bien que les prêts CeFi ne soient pas directement liés à l’essence du bitcoin, les risques qu’ils introduisent ont déjà plusieurs fois nui aux utilisateurs.

Les effondrements de plateformes majeures comme Celsius, BlockFi et Voyager montrent que les fonds des utilisateurs peuvent être gelés ou perdus rapidement en cas de faillite ou de mauvaise gestion des actifs.

Ces échecs ont rendu de nombreux investisseurs plus prudents, accélérant la transition vers des alternatives non dépositaires et décentralisées, bien que celles-ci aient elles aussi leurs limites (par exemple, nécessité d’utiliser du BTC emballé).

Par conséquent, les protocoles de prêt DeFi ont progressivement pris des parts de marché aux plateformes CeFi, représentant désormais plus de 60 % du marché.

Le marché du capital bitcoin

Alors que de plus en plus d’investisseurs cherchent à accéder à la liquidité, le volume des prêts explose et les prêts garantis par du bitcoin sont devenus un pilier essentiel de BTCFi. Selon moi, ils deviendront tôt ou tard un élément central de la DeFi.

Les modèles de prêt CeFi et DeFi contribueront tous deux à façonner l’avenir du secteur. Les plateformes CeFi offrent stabilité, clarté réglementaire et expérience utilisateur fluide, en faisant le choix privilégié des utilisateurs soucieux de conditions de prêt prévisibles et de protection juridique.

À l’inverse, les prêts DeFi apportent innovation via la programmabilité et la componibilité, mais doivent encore améliorer la gestion des risques. Néanmoins, la DeFi dispose d’un avantage clair en matière d’extension mondiale, ce qui lui permet de desservir plus facilement les marchés mal desservis ou émergents et de conquérir rapidement des parts de marché.

En conclusion, pour ceux qui restent sceptiques, l’opportunité ici ne consiste pas à modifier les propriétés du bitcoin, mais à construire autour de lui une meilleure infrastructure.

Avec le développement de plateformes plus sûres et d’infrastructures natives, il est désormais possible d’exploiter son capital latent sans compromettre l’intégrité du bitcoin.

Tout cela profite aussi au bitcoin lui-même. Lorsque les détenteurs obtiennent de la liquidité, ils n’ont plus besoin de vendre leurs actifs, réduisant ainsi la pression de vente et consolidant la position du bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News