La domination des actifs leaders, la position dominante du Bitcoin peut-elle être maintenue à long terme ?

TechFlow SélectionTechFlow Sélection

La domination des actifs leaders, la position dominante du Bitcoin peut-elle être maintenue à long terme ?

Le facteur clé qui confère à Bitcoin une position dominante absolue en termes de part de marché dans le secteur de la blockchain est : la marque.

Rédaction : Huang Shiliang

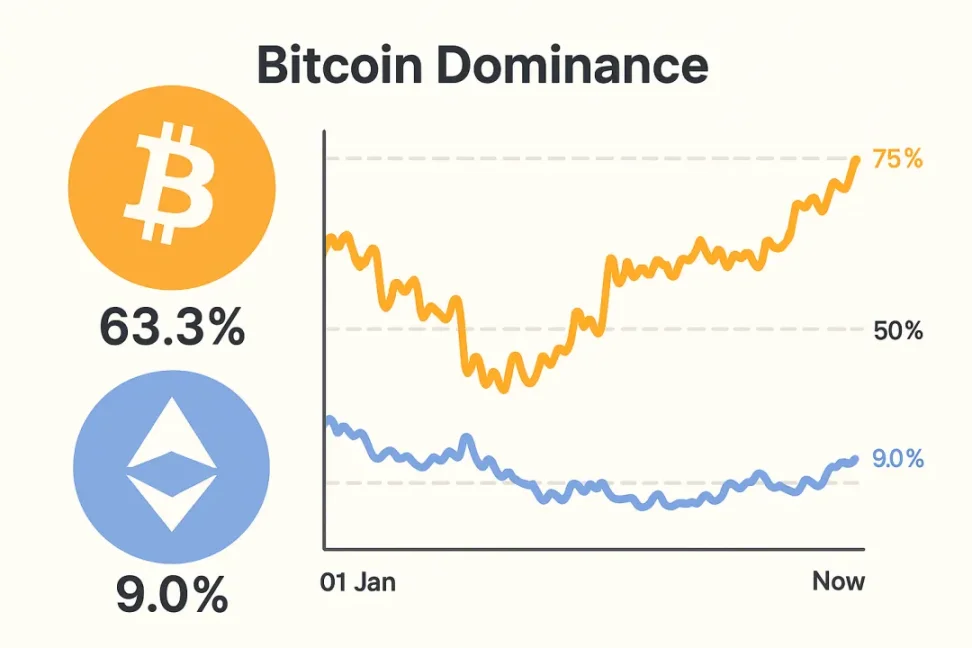

Au cours de l'année écoulée, la part de marché du bitcoin dans le domaine des cryptomonnaies n’a cessé de croître, atteignant aujourd’hui un niveau record sur cinq ans, dépassant 63 %.

Ce chiffre est peut-être ce qui frappe le plus durement les investisseurs d’ETH, encore davantage que le prix de l’ETH lui-même. En tout cas, cela m’a suffisamment affecté pour vouloir me réfugier sous ma couette et pleurer un bon coup. Si j’avais commencé à « HODL » il y a cinq ans, je ne serais pas dans cette situation aujourd’hui.

Dès que le taux de change ETH/BTC est descendu en dessous de 4 %, je me suis sans cesse demandé : va-t-il continuer à baisser ? Que dois-je faire ? Putain, c’est insupportable, jusqu’à ce qu’il descende en dessous de 2 %, là plus rien à dire.

Nous devons sérieusement nous interroger : cet avantage structurel du bitcoin en termes de capitalisation boursière va-t-il perdurer à long terme ? Faut-il simplement se contenter d’investir dans BTC et abandonner toute autre analyse dans le domaine des cryptomonnaies ?

Je souhaite comparer avec d'autres secteurs, afin d’examiner si les entreprises leaders dans d’autres industries conservent durablement leur domination.

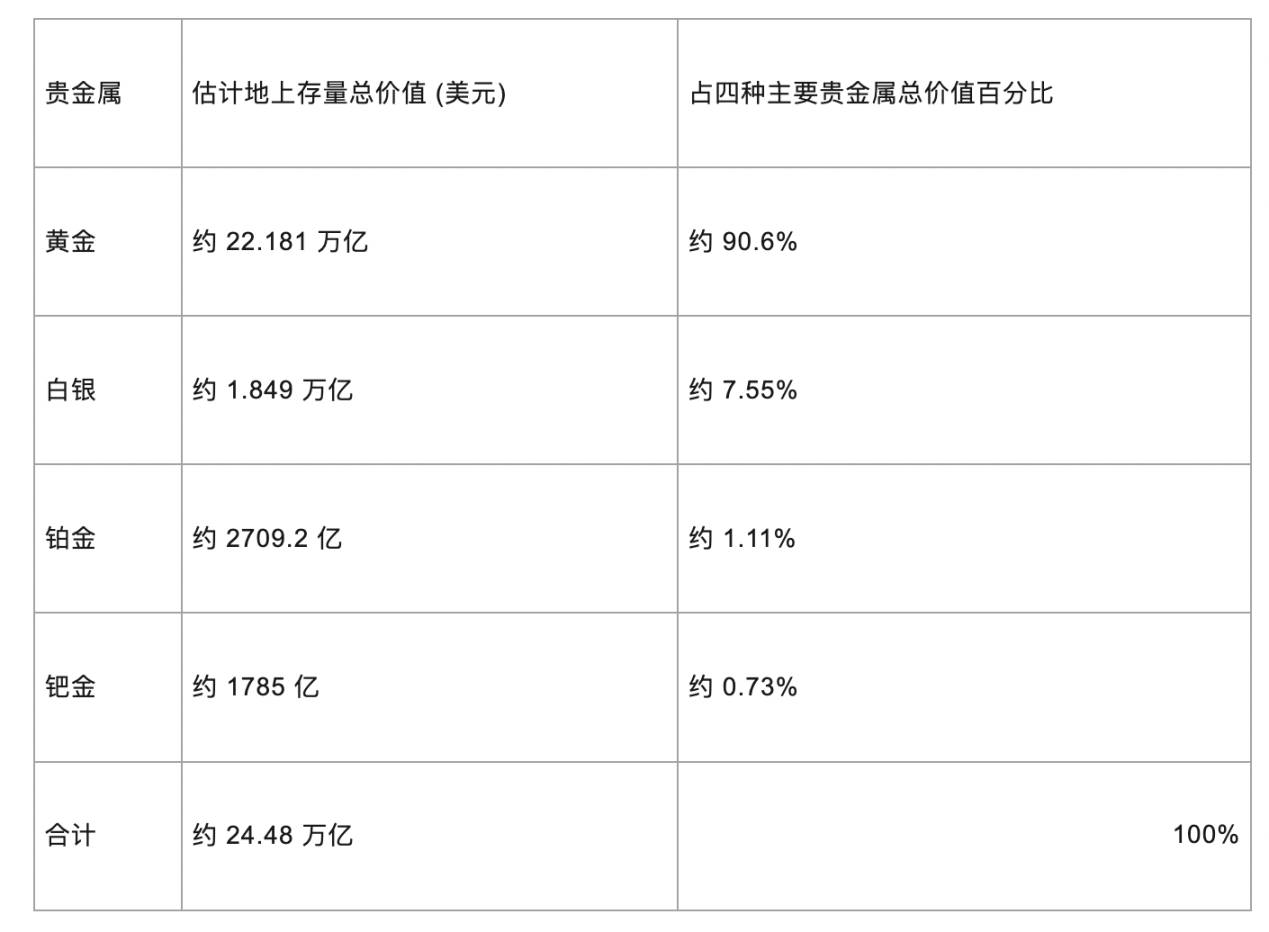

Le premier exemple qui vient à l’esprit est celui de l’or. J’ai demandé à chatgpt et gemini d’analyser la répartition de la capitalisation dans les métaux précieux, comme indiqué dans le tableau ci-dessous :

Tableau 1 : Répartition des parts de marché des métaux précieux

La position dominante de l’or découle principalement de sa marque, forgée pendant des millénaires comme moyen monétaire et réserve de valeur. Ce type de marque imprègne profondément l’imaginaire humain, formant une barrière extrêmement élevée.

À cet égard, le bitcoin me semble assez similaire.

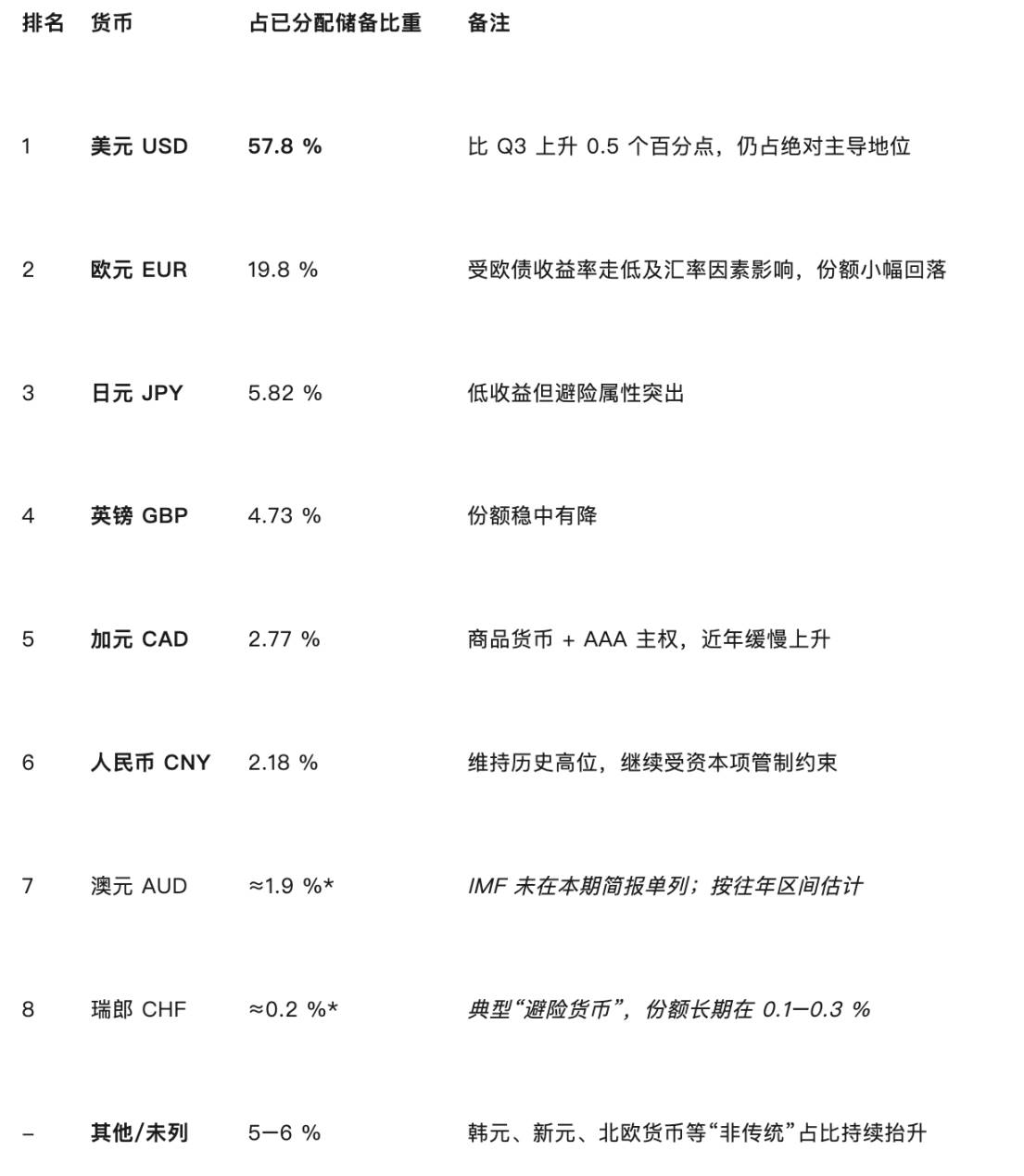

Un deuxième point de comparaison possible concerne la part des différentes monnaies fiduciaires dans les réserves de change mondiales. Chatgpt et gemini reprennent du service.

Tableau 2 : Structure des réserves de change mondiales au quatrième trimestre 2024

Le dollar détient une position monopolistique absolue, principalement parce que les États-Unis sont la plus grande économie mondiale, que le marché des obligations américaines est inégalé en profondeur, et que la majeure partie du commerce international, notamment le pétrole, est libellée en dollars. S’y ajoutent des facteurs complémentaires : la puissance politique, culturelle et la Fed, tous extrêmement influents.

Toutefois, la tendance actuelle pourrait être à un recul progressif du monopole du dollar, principalement sous la pression du yuan chinois.

Comparé à la part de marché du bitcoin dans les cryptomonnaies, le bitcoin ne bénéficie pas d’avantages similaires à ceux du dollar. Le bitcoin n’a pas créé les éléments les plus utiles du monde blockchain. Au contraire, c’est le numéro deux, Ethereum, qui ressemble davantage au dollar en fournissant au secteur diverses infrastructures et cas d’utilisation.

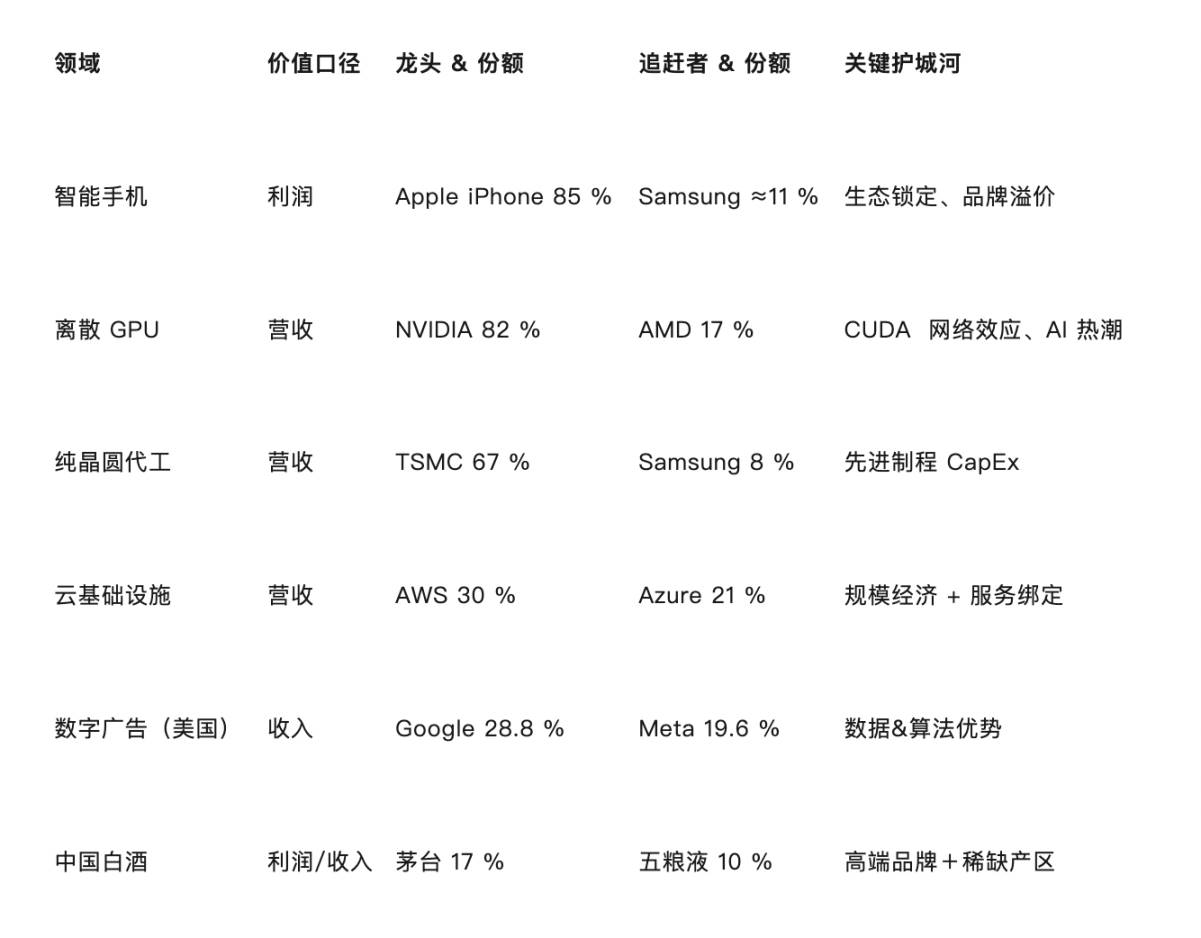

Examinons maintenant quelques grandes entreprises bien connues.

Attention : afin de permettre une comparaison pertinente, j’utilise ici la part de « capture de valeur » des entreprises, directement liée aux bénéfices, et non pas la part de marché (en nombre d’utilisateurs par exemple), ni la capitalisation boursière relative.

Tableau 3 : Part de capture de valeur des entreprises bien connues dans leur secteur

À partir de ces trois catégories d'exemples, on peut résumer plusieurs mécanismes clés de capture de valeur.

Marque et prime : iPhone, Maotai, or, et sans aucun doute BTC aussi.

Barrières technologiques ou capitalistiques : NVIDIA, TSMC.

Effet de réseau : AWS, Google.

Rareté des ressources ou garantie souveraine : or, dollar (le bitcoin pourrait également être concerné).

Économies d’échelle : cloud computing d’Amazon, fabrication de wafers de TSMC, GPU de NVIDIA.

Je pense que le facteur central expliquant la position absolument dominante du bitcoin en termes de capitalisation dans le domaine blockchain est : la marque.

En matière de capture de valeur au sein d’un secteur, la marque permet à Apple d’atteindre 85 %, à l’or 90 %.

Si la compétition entre cryptomonnaies finit par reposer principalement sur la marque, alors la part actuelle du bitcoin, 63 %, n’est pas élevée.

Dans ce cas, les détenteurs d’ETH auraient vraiment de quoi pleurer.

Mais pouvons-nous affirmer que la marque est le critère ultime, le plus important, pour les cryptomonnaies et les blockchains ?

N’est-ce pas plutôt la décentralisation, l’effet de réseau, le nombre d’utilisateurs, ou la mise en œuvre concrète des cas d’utilisation ?

Je n’ai pas encore de réponse définitive.

Mais ne sous-estimons jamais la valeur d’une marque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News