Rendement annualisé de 393 % : analyse approfondie du rendement réel et des risques associés à la stratégie de levier sur les points Pendle YT

TechFlow SélectionTechFlow Sélection

Rendement annualisé de 393 % : analyse approfondie du rendement réel et des risques associés à la stratégie de levier sur les points Pendle YT

Prenons sUSDe comme exemple pour expliquer comment mesurer les rendements et les risques d'une stratégie de levier sur les points YT.

Auteur :@Web3Mario

Résumé : Dans notre précédent article, nous avons exposé le risque de rendement réel lié à la stratégie de levier sur les gains AAVE utilisant les PT Pendle, suscitant de nombreux retours positifs. Nous vous remercions chaleureusement pour votre soutien. Ces dernières semaines, nous continuons d’explorer les opportunités offertes par l’écosystème Pendle, et cette semaine, nous souhaitons partager une autre observation : le rendement réel et les risques associés à la stratégie de levier sur les points via les YT de Pendle. En bref, prenons Ethena comme exemple : le taux de rendement potentiel actuel de cette stratégie peut atteindre 393 %, mais il convient de rester vigilant face aux risques d’investissement.

Utiliser le levier des actifs YT pour spéculer sur le rendement potentiel des points

Tout d’abord, présentons brièvement cette stratégie. Dès le début de l’année 2024, avec l’essor des projets LRT tels qu’Eigenlayer optant pour un mécanisme de « point » afin de distribuer leurs futures airdrops, cette stratégie a attiré l’attention du marché. Les utilisateurs peuvent acheter des YT Pendle pour augmenter leur effet de levier financier, accumuler davantage de points et ainsi obtenir une part plus importante lors de la distribution des récompenses.

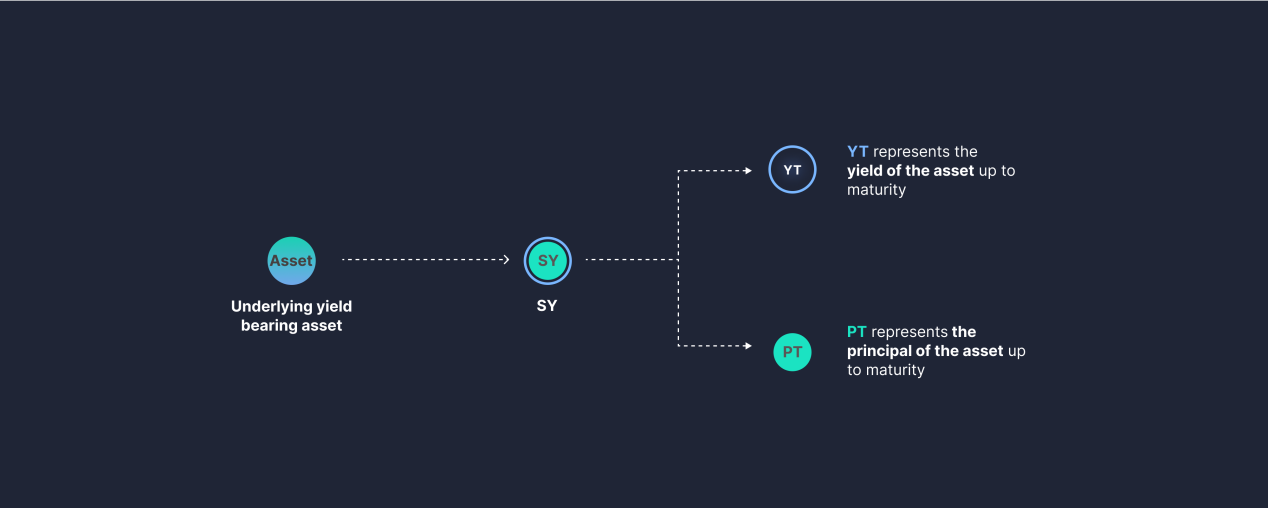

L'effet de levier offert par l'achat d'actifs YT provient directement du mécanisme de Pendle. Comme nous le savons, Pendle utilise des actifs synthétiques pour transformer les jetons producteurs de rendement en Jeton Principal (PT) et Jeton de Rendement (YT). Un jeton producteur de rendement peut être divisé en un PT et un YT. Le PT agit comme une obligation zéro-coupon, échangeable à l’échéance 1:1 contre l’actif sous-jacent. Son taux d’intérêt fixe est déterminé par le rabais du PT par rapport à l’actif natif sur le marché secondaire AMM de Pendle, ainsi que par la durée restante. Quant au YT, il représente la capacité de générer des revenus pendant toute la période de verrouillage. Détener un YT revient donc à posséder le droit aux revenus futurs d’un actif natif pendant une certaine période.

Étant donné qu’un YT ne confère que le droit aux revenus et non au remboursement du capital (ce dernier étant supporté par le PT), sa valeur diminue progressivement à mesure que l’échéance approche, jusqu’à s’annuler complètement à l’expiration. Ce n’est pas une perte de valeur, mais simplement une matérialisation progressive des revenus versés aux détenteurs de YT. Ainsi, après avoir détenu un YT pendant un certain temps, deux phénomènes deviennent visibles :

1. La valeur de votre YT diminue continuellement ;

2. Sur le tableau de bord de Pendle, des récompenses sont disponibles pour retrait ;

C’est précisément ce mécanisme qui crée l’effet de levier financier du YT. Puisqu’il ne donne accès qu’aux revenus, le prix du YT est bien inférieur à celui d’un actif producteur de rendement complet. Acheter un YT permet donc de contrôler un montant plus élevé d’actifs générant des revenus avec un petit investissement. Prenons l’exemple ci-dessus du YT sUSDe Jul 25 : le prix du marché est de 0,0161 USDe. Cela signifie qu’avec un capital de 1 USDe (en ignorant le glissement), on peut acheter 62 unités de YT, obtenant ainsi le droit aux revenus de 62 USDe pendant les 66 prochains jours. Tel est l’essence même du levier financier.

Bien sûr, cette stratégie n’est viable que si les revenus futurs excèdent le coût initial d’acquisition du YT. Faisons un calcul rapide : comme indiqué ci-dessus, le taux annuel officiel de sUSDe est d’environ 7 % (dividendes issus des frais de financement). En supposant un taux constant, le rendement sur 66 jours serait d’environ 1,26 %. Or, l’effet de levier n’étant que de 62 fois, cela impliquerait un rendement total à l’échéance de 62 × 1,26 % ≈ 78 %. Autrement dit, le rendement serait insuffisant, voire entraînerait une perte partielle. Comme visible sur le graphique, les taux implicites et réels tendent actuellement à converger, mais auparavant, l’écart était souvent important, ce qui pouvait rendre le YT encore moins cher et donc la stratégie déficitaire. C’est pourquoi, il y a un an, je n’avais pas privilégié cette stratégie.

Cependant, cette analyse simplifiée néglige une source cruciale de revenus : les points. En réalité, c’est là l’objectif principal derrière l’achat de YT et la véritable source de rendement supérieur.

Comment quantifier le rendement anticipé des points

Sur la page Point Market de Pendle, on observe que la détention de YT permet d’obtenir des récompenses en points pour certains projets. Par exemple, détenir 1 YT sUSDe rapporte quotidiennement 30 points Sats émis par Ethena. La capacité à quantifier efficacement le rendement attendu des points détermine directement la rentabilité de cette stratégie.

Pour correctement évaluer le rendement potentiel des points, il est essentiel de comprendre les mécanismes de distribution propres à chaque projet. Reprenons Ethena : à ce jour, trois campagnes de points ont eu lieu, et la quatrième saison a démarré le 25 mars 2025 pour une durée de six mois, avec une allocation d’ENA d’au moins 3,5 %. Ethena attribue différents taux d’incitation en points Sats selon divers scénarios d’utilisation de l’USDe, basés quotidiennement sur la valeur en monnaie fiduciaire engagée, multipliée par un coefficient spécifique.

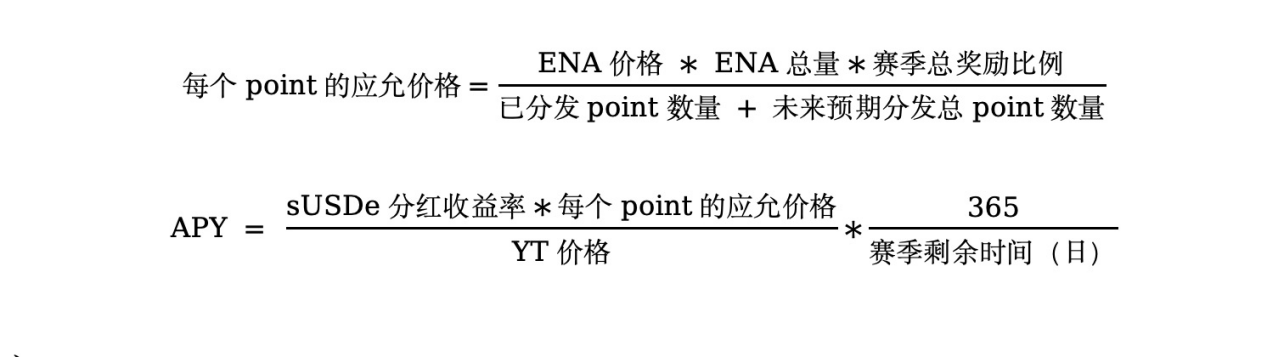

Pour calculer le rendement potentiel de l’investissement dans les YT afin de gagner des points, plusieurs paramètres clés entrent en jeu : le volume total quotidien de points générés, les points déjà distribués, la proportion estimée d’airdrop à la fin de la saison, et le prix de l’ENA au moment de la distribution. Procédons à une estimation :

1. Grâce à l’API officielle d’Ethena, nous pouvons récupérer le nombre total de points distribués durant la saison actuelle : https://app.ethena.fi/api/airdrop/stats. À ce jour, 10,1159 T de points Sats ont été distribués sur une période de deux mois.

2. Enregistrer quotidiennement l’évolution du volume total de points permet d’estimer la production future. Supposons ici que le rythme actuel se maintienne, soit environ 168,6 milliards de points supplémentaires par jour.

3. Calculons ensuite le volume total de points que pourrait générer un portefeuille donné. Par exemple, avec 10 000 $ investis en YTsUSDe, on obtient quotidiennement 10 000 × 62 × 30 ≈ 18,6 millions de points.

4. En combinant le prix actuel de l’ENA (0,359 $) et en prévoyant une récompense totale de 3,5 % en ENA à la fin de la saison, procédons au calcul suivant :

Ainsi, en achetant maintenant des YT pour participer à l’accumulation de points, et en supposant toutes choses égales par ailleurs, vous obtiendriez un rendement supplémentaire de 415,8 % en APY provenant uniquement de l’airdrop associé aux points, soit un gain total de 13 861 $ en ENA. En tenant compte de la perte de -22 % liée au dividende de sUSDe, le rendement total en APY atteint 393 %. Bien entendu, en engageant (staking) l’ENA obtenu, ce rendement peut être boosté de 20 à 100 %, mais nous n’aborderons pas ce point ici. Ceux intéressés peuvent en discuter avec moi.

Comment réduire le risque de volatilité du rendement

Analysons maintenant brièvement les risques de cette stratégie. Comme mentionné précédemment, cinq paramètres principaux influencent le rendement : le taux de dividende de sUSDe, le prix du YT sUSDe, le prix de l’ENA, la proportion totale de récompenses prévue par le projet pour la saison, et le nombre quotidien de nouveaux points générés. L’impact de ces paramètres sur le rendement annualisé peut être exprimé par la formule suivante :

Comment alors réduire le risque de volatilité du rendement ? Trois stratégies de couverture peuvent être envisagées :

1. Lorsque le prix de l’ENA est élevé, vendre à découvert de l’ENA permet de verrouiller le prix anticipé au moment de la distribution, évitant ainsi le risque de fluctuation. Il faut toutefois tenir compte de la marge nécessaire pour la vente à découvert, qui immobilise du capital et peut impacter le rendement final.

2. Sur des plateformes tierces OTC spécialisées dans les points, telles que Whales Market, revendre une partie des points lorsque leur prix est favorable permet d’encaisser anticipativement une partie de la valeur de l’airdrop.

3. Concernant le taux de dividende de sUSDe, la seule solution actuelle consiste à vendre à court terme des actifs majeurs comme BTC ou ETH, car les frais de financement de sUSDe sont généralement élevés en période haussière — les investisseurs acheteurs étant prêts à payer davantage. En cas de retournement du marché, cette vente à découvert offre une couverture partielle contre la baisse des revenus. Toutefois, notons que la fonction Boros de Pendle permet désormais de couvrir directement le risque de variation des taux, une option à surveiller attentivement.

Conclusion

Cet article a utilisé sUSDe comme exemple pour expliquer comment évaluer le rendement et les risques de la stratégie de levier sur les points via les YT. Pour d’autres actifs sous-jacents, vous pouvez appliquer cette méthodologie vous-mêmes. N’hésitez pas à en discuter avec moi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News