Nouveau produit de Pendle, bon pour ENA ?

TechFlow SélectionTechFlow Sélection

Nouveau produit de Pendle, bon pour ENA ?

Boros est-il en réalité un outil de couverture potentiel ? Quels autres protocoles vont payer pour lui ?

Rédaction : Alex Liu, Foresight News

Le cours du PENDLE a récemment affiché une forte hausse, atteignant un plus haut depuis près de 7 mois. Outre les fondamentaux solides de Pendle V2, le nouveau produit Boros, développé par l'équipe pendant deux ans, est perçu par le marché comme le prochain point d'explosion de croissance. (Pour en savoir plus sur Pendle lui-même, lire : Pendle est compliqué, mais ne pas le comprendre est à votre désavantage)

Boros permet aux traders de spéculer à la hausse ou à la baisse sur les taux de financement. Selon l'auteur, outre son rôle d'outil spéculatif, il s'agit surtout d'un « outil de couverture potentiel », dont bénéficieront des protocoles tiers comme Ethena et Neutrl.

Autrement dit, le nouveau produit de Pendle profitera à ENA. Pour bien comprendre les causes et conséquences, commençons par clarifier ce qu'est un taux de financement.

Taux de financement

Les frais de financement apparaissent dans les contrats à terme perpétuels, afin d’éviter un écart trop important entre le prix du contrat et le prix au comptant. Lorsqu’il y a plus d’acheteurs que de vendeurs, le prix du contrat dépasse celui du spot, ce qui rend le taux de financement positif : les acheteurs doivent alors verser périodiquement (toutes les 1 à 8 heures) des frais aux vendeurs. Inversement, si les vendeurs sont majoritaires, ce sont eux qui paient les frais aux acheteurs.

Le taux de financement reflète l’humeur du marché. Par exemple, un taux négatif (les vendeurs payent les acheteurs) indique une tendance baissière généralisée. À noter que lorsque le marché est neutre, le taux de financement est généralement positif, car les acheteurs sont toujours plus nombreux que les vendeurs.

Mécanisme et difficultés d'Ethena

La principale source de revenus du stablecoin synthétique d’Ethena provient de l’« arbitrage sur frais de financement ». Par exemple, Ethena utilise une partie des stablecoins déposés par les utilisateurs pour acheter et staker de l’ETH, tout en ouvrant une position vendeuse équivalente sur un exchange. Ainsi, les gains et pertes sur le spot et sur le contrat s’annulent mutuellement, rendant la stratégie neutre en risque (indépendante de la variation de prix).

Dans cet exemple, la position ETH au comptant génère environ 3 % de rendement annuel via le staking, et dans un marché neutre ou haussier, la position vendeuse continue de percevoir les frais de financement versés par les acheteurs. Grâce à cette combinaison, le sUSDe d’Ethena a offert un rendement supérieur à 10 % sur l’année 2024, une performance attrayante au regard du risque assumé.

L’inconvénient de ce modèle est évident : en cas de marché baissier, les vendeurs doivent payer des frais de financement, ce qui fait perdre de l’argent à Ethena. Le protocole doit alors interrompre cette stratégie, retirer ses fonds et les rediriger vers des protocoles plus sûrs mais moins rentables, comme Sky. Il y a quinze jours, le sUSDe affichait un APY de 12 % ; suite au repli du marché la semaine dernière, cet APY est tombé sous les 5 %.

Si Ethena pouvait vendre à découvert les frais de financement lorsque ceux-ci sont élevés, en « assurant » ainsi ses frais de financement, ajoutant une couche supplémentaire de couverture à sa stratégie, son APY élevé pourrait être « verrouillé », résolvant efficacement ce problème.

Pouvoir vendre à découvert les frais de financement, n’est-ce pas exactement ce que propose Boros ?

Fonctionnement de Boros

Boros transforme les frais de financement générés sur une période donnée par un actif sous-jacent sur un contrat perpétuel en une unité appelée Yield Unit (abrégée YU). Si l’utilisateur pense que les frais de financement vont augmenter, il achète des YUs ; s’il pense qu’ils vont baisser, il les vend. L’ouverture d’une position nécessite un dépôt de collatéral, la logique étant très simple.

Introduisons quelques concepts. Le prix courant du taux de financement sur le marché est appelé Implied APR (taux implicite annualisé), tandis que la valeur effective annualisée des frais de financement réels est appelée Underlying APR. Acheter des YUs revient donc à accepter, pour la période suivante, de payer un taux de financement fixe basé sur l’Implied APR au moment de l’achat, tout en recevant les frais de financement réels calculés selon l’Underlying APR qui varie constamment. Vendre des YUs fonctionne exactement inversement.

Ainsi, Ethena peut parfaitement vendre à découvert les YUs correspondant à ses positions vendeuses quand les frais de financement sont relativement élevés, verrouillant ainsi un niveau satisfaisant de revenus.

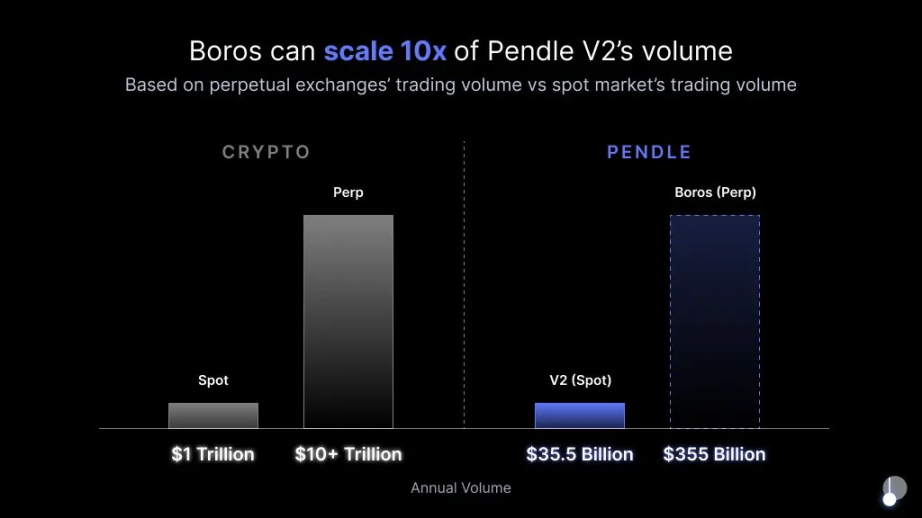

Les performances de Boros après son lancement sont impressionnantes : dès le premier jour, il a atteint 15 millions de dollars de positions ouvertes et 36 millions de dollars de volume nominal échangé. L’équipe de Pendle place de grands espoirs dans son potentiel, estimant qu’il pourrait réaliser un volume d’échanges 10 fois supérieur à celui de son produit phare actuel, Pendle V2, car sur le marché crypto, le volume des contrats perpétuels dépasse déjà de plus de 10 fois celui des marchés au comptant, et Pendle V2 et Boros entretiennent une relation analogue à celle du spot et des dérivés.

Neutrl, un autre client potentiel

La fonction de vente à découvert des frais de financement fait de Boros un « outil de couverture puissant ». En dehors d’Ethena, quels autres protocoles pourraient en bénéficier ?

Prenons un autre exemple : Neutrl. Ce dernier est également un protocole de stablecoin synthétique, actuellement en phase de test fermé, avec une valeur totale verrouillée dépassant 50 millions de dollars. Son modèle de revenus consiste à acheter des jetons verrouillés à prix réduit via OTC, puis à vendre à découvert une quantité équivalente de jetons pour se couvrir, réalisant ainsi un profit issu de l’arbitrage de remise OTC. (Pour en savoir plus sur Neutrl, lire : Présentation rapide de Neutrl : vous déposez des stablecoins, je me charge de vendre à découvert les jetons VC)

L’un des principaux risques de Neutrl est justement l’imprévisibilité des taux de financement, dont les niveaux extrêmes en période de volatilité peuvent entraîner des pertes. C’est précisément ici que Boros trouve son PMF (Product-Market Fit).

Limites actuelles de Boros

Boros vient tout juste de lancer et se trouve encore à un stade très précoce, comportant de nombreuses limites. Beaucoup des cas d’usage évoqués ci-dessus restent théoriques, et il faudra que Boros progresse pour transformer ces « clients potentiels » en réalité.

Premièrement, la question du volume. La position vendeuse d’Ethena représente plusieurs milliards de dollars, ce qui en fait un client potentiel de choix. Mais reste à voir si le marché des frais de financement perpétuels de Boros pourra générer assez de liquidité pour absorber un tel volume.

Deuxièmement, le nombre d’actifs supportés. Actuellement, Boros ne prend en charge que les frais de financement du BTC et de l’ETH. Ethena se concentre sur les grands actifs, mais pour convertir Neutrl en client, il faudrait étendre le support à davantage de jetons « VC » et assurer une bonne liquidité même sur des actifs moins populaires.

Conclusion

Bien que Boros, fraîchement lancé, présente encore de nombreuses limites, sa conception ouvre déjà un large éventail de cas d’usage imaginables. Où il y a des opportunités, il y a du volume ; où il y a du volume, il y a des frais.

Le nouveau produit de Pendle profite à ENA. Lorsqu’il crée des synergies avec des protocoles tiers et génère un volume massif, les frais du protocole affluent vers Pendle. Ce nouveau produit cherche à devenir une infrastructure DeFi clé, bénéficiant à de nombreux protocoles connexes, et en définitive, au jeton PENDLE.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News