Le jeu Lego DeFi : dévoiler le moteur de croissance à cent milliards d'Ethena, Pendle et Aave

TechFlow SélectionTechFlow Sélection

Le jeu Lego DeFi : dévoiler le moteur de croissance à cent milliards d'Ethena, Pendle et Aave

Analyse approfondie de l'évolution, des mécanismes internes et de l'impact profond sur l'ensemble de l'écosystème DeFi de la stratégie de cycle Pendle-Aave PT-USDe.

Rédaction : shaunda devens, analyste chez Blockworks Research

Traduction : Yuliya, PANews

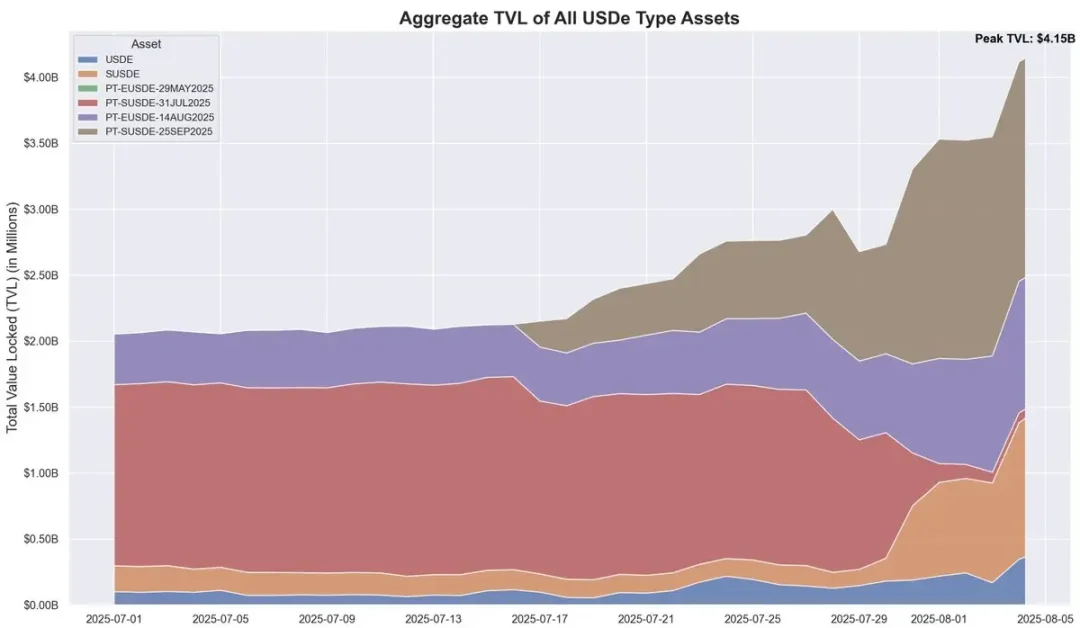

Depuis 20 jours, l'offre de la stablecoin décentralisée USDe d'Ethena a augmenté d'environ 3,7 milliards de dollars, principalement grâce à la stratégie cyclique Pendle-Aave PT-USDe. Actuellement, Pendle bloque environ 4,3 milliards de dollars (soit 60 % du total USDe), tandis qu'Aave enregistre environ 3 milliards de dollars déposés. Cet article décortique le mécanisme de cycle PT, les moteurs de croissance et les risques potentiels.

Mécanisme central d'USDe et volatilité des rendements

USDe est une stablecoin décentralisée indexée sur le dollar américain. Son ancrage de prix ne repose pas sur des garanties traditionnelles en monnaie fiduciaire ou actifs cryptographiques, mais sur une couverture Delta neutre sur le marché des contrats perpétuels. En termes simples, le protocole détient une position longue sur ETH au comptant tout en prenant une position courte équivalente sur les contrats perpétuels ETH, afin de se couvrir contre les fluctuations du prix de l'ETH. Ce mécanisme permet à USDe de stabiliser algorithmiquement son prix et de tirer profit de deux sources : le rendement du staking ETH au comptant et les taux de financement du marché des contrats à terme.

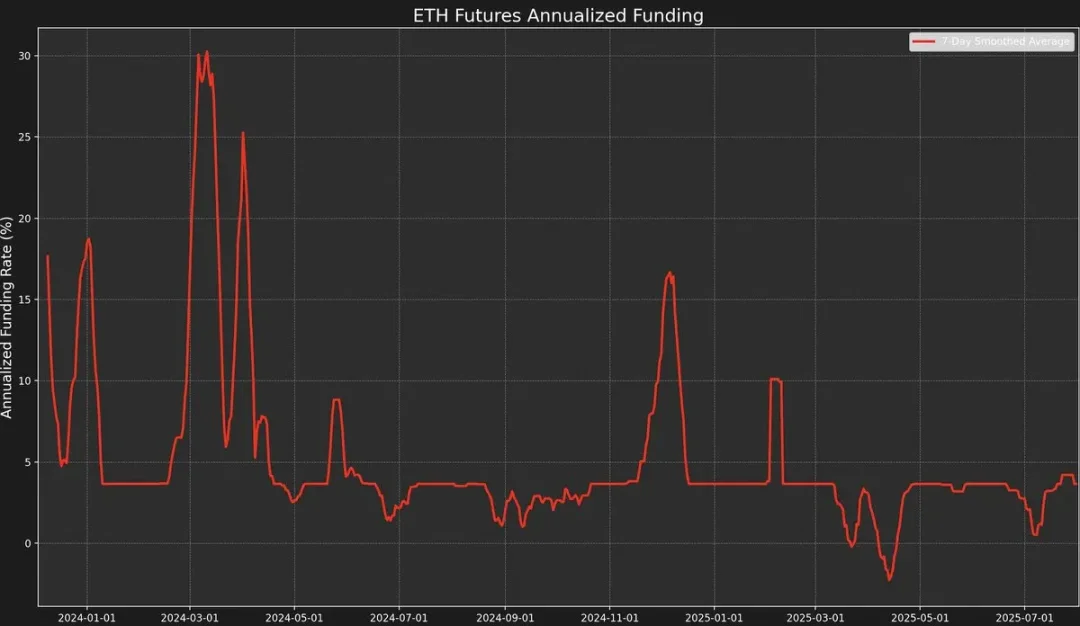

Cependant, cette stratégie affiche une forte volatilité de rendement, car celle-ci dépend des taux de financement, eux-mêmes déterminés par la prime ou la décote entre le prix du contrat perpétuel et le prix au comptant réel de l'ETH (le « prix indicatif »).

Lorsque le marché est haussier, les traders ouvrent massivement des positions longues à fort effet de levier, poussant le prix du contrat perpétuel au-dessus du prix indicatif, générant ainsi un taux de financement positif. Cela attire des market makers qui prennent des positions courtes sur les contrats perpétuels tout en étant longs sur le spot pour se couvrir.

Toutefois, les taux de financement ne sont pas toujours positifs.

Dans un contexte baissier, l'augmentation des positions courtes fait chuter le prix du contrat perpétuel ETH en dessous du prix indicatif, entraînant un taux de financement négatif.

Par exemple, récemment, AUCTION-USDT a connu une décote au comptant due à des achats au comptant combinés à des ventes sur contrat perpétuel, conduisant à un taux de financement horaire de -2 % (soit environ 2195 % annualisé).

Les données montrent qu'à ce jour en 2025, le rendement annualisé d'USDe est d'environ 9,4 %, avec un écart-type atteignant 4,4 points de pourcentage. Cette forte volatilité des rendements a alimenté une demande urgente de produits offrant des rendements plus prévisibles et stables.

Transformation des rendements fixes par Pendle et ses limites

Pendle est un protocole AMM (market maker automatique) qui fractionne les actifs générateurs de revenus en deux jetons :

-

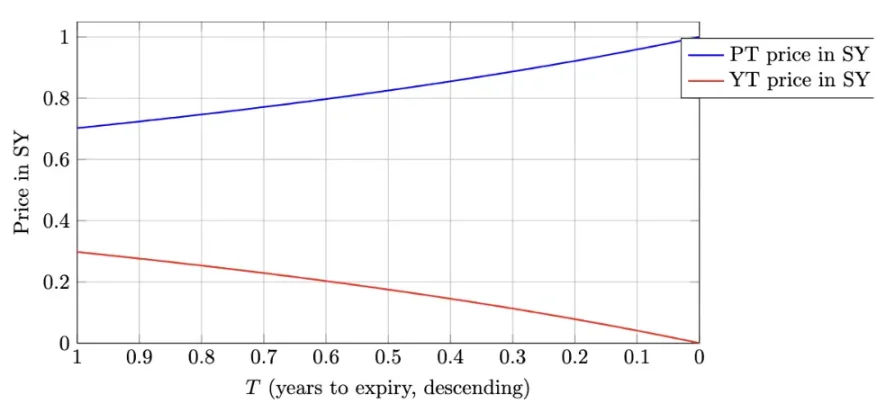

Jeton de capital (PT - Principal Token) : représente le principal récupérable à une date future fixe. Il s'échange à escompte, semblable à une obligation zéro-coupon, dont le prix converge progressivement vers sa valeur nominale (par exemple, 1 USDe) à l'échéance.

-

Jeton de rendement (YT - Yield Token) : représente tous les flux futurs générés par l'actif sous-jacent jusqu'à l'échéance.

Prenez par exemple le PT-USDe arrivant à échéance le 16 septembre 2025. Le jeton PT s’échange généralement à un prix inférieur à sa valeur nominale (1 USDe), comme une obligation zéro-coupon. L’écart entre le prix actuel du PT et sa valeur nominale (ajusté selon le temps restant jusqu’à l’échéance) reflète le taux de rendement annualisé implicite (c’est-à-dire l’APY du YT).

Cette structure offre aux détenteurs d’USDe la possibilité de verrouiller un APY fixe tout en se couvrant contre la volatilité des rendements. Pendant les périodes où les taux de financement historiques étaient élevés, cet APY pouvait dépasser 20 % ; il est actuellement d’environ 10,4 %. De plus, les jetons PT peuvent bénéficier d’un bonus SAT allant jusqu’à 25x sur Pendle.

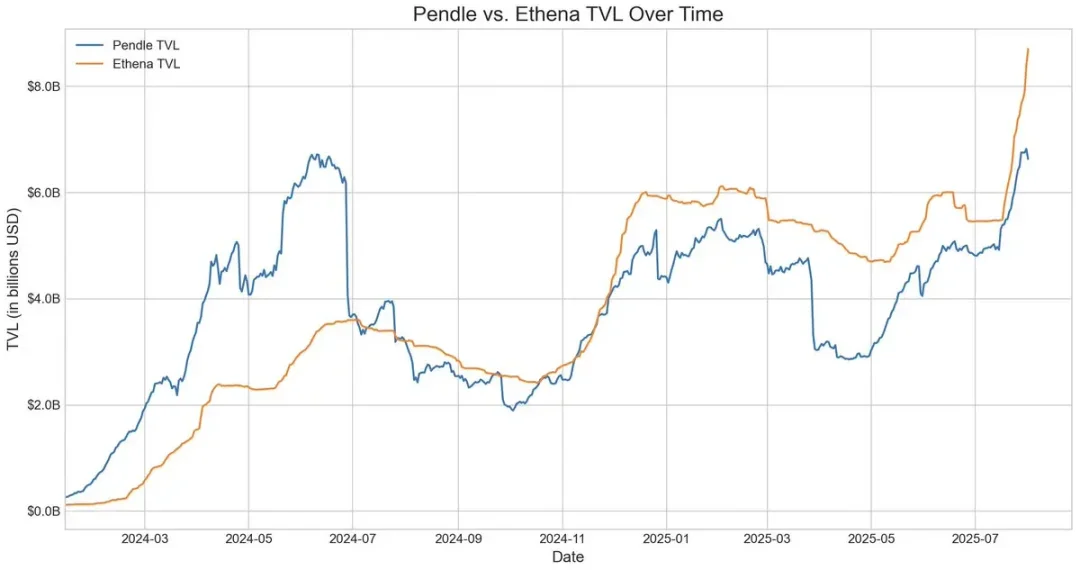

Pendle et Ethena entretiennent donc une relation fortement complémentaire. À l’heure actuelle, le TVL total de Pendle s’élève à 6,6 milliards de dollars, dont environ 4,01 milliards (environ 60 %) proviennent du marché USDe d’Ethena. Pendle résout le problème de la volatilité des rendements d’USDe, mais l’efficacité du capital reste limitée.

Les acheteurs de YT obtiennent efficacement une exposition aux rendements, tandis que les détenteurs de PT doivent bloquer 1 dollar de collatéral pour chaque jeton PT lorsqu’ils vendent à découvert les rendements flottants, limitant ainsi les gains à une marge étroite.

Ajustements d’architecture d’Aave : lever les obstacles à la stratégie cyclique USDe

Deux ajustements récents de l’architecture d’Aave ont permis une expansion rapide de la stratégie cyclique USDe.

En premier lieu, après que l’équipe d’évaluation des risques a souligné le risque élevé de liquidations massives liées à une désancre du prix de sUSDe, le DAO Aave a décidé d’ancrer directement le prix d’USDe au taux de change de l’USDT. Cette décision a presque éliminé le principal risque de liquidation antérieur, ne conservant que le risque de taux inhérent aux opérations de carry.

Deuxièmement, Aave accepte désormais directement les PT-USDe de Pendle comme collatéral. Ce changement est encore plus significatif, car il résout simultanément les deux limitations majeures : faible efficacité du capital et volatilité des rendements. Les utilisateurs peuvent désormais utiliser les jetons PT pour créer des positions à effet de levier à taux fixe, améliorant considérablement la faisabilité et la stabilité de la stratégie cyclique.

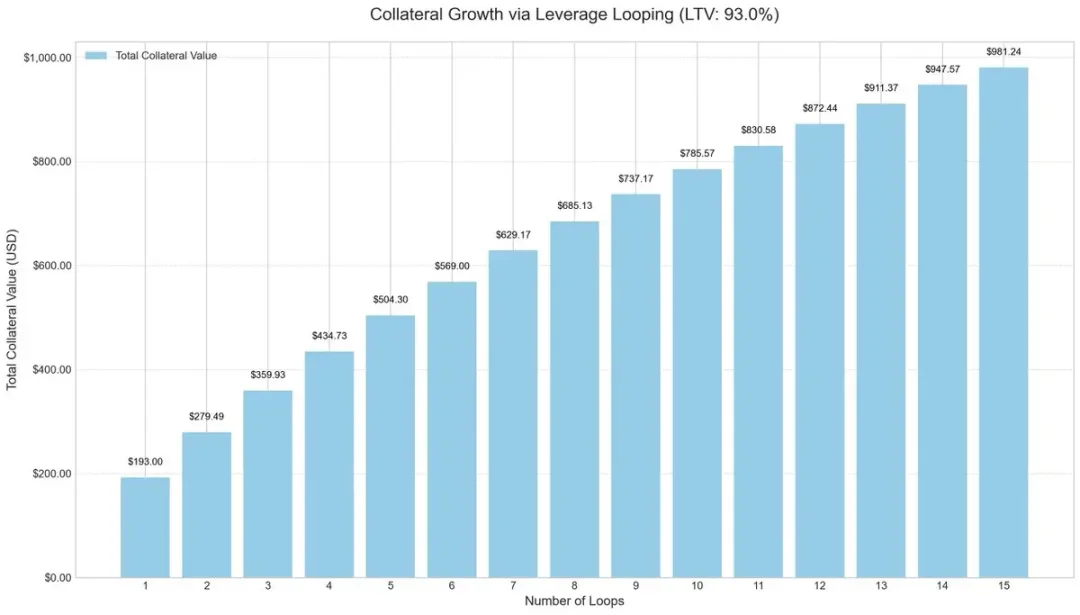

Stratégie mise en place : arbitrage cyclique à fort effet de levier

Pour améliorer l’efficacité du capital, les participants du marché adoptent désormais des stratégies cycliques à effet de levier, une forme classique d’arbitrage de taux d’intérêt consistant à emprunter et réinvestir de manière répétée pour amplifier les rendements.

Le processus typique est le suivant :

-

Déposer du sUSDe.

-

Emprunter de l’USDC avec un ratio prêt/valeur (LTV) de 93 %.

-

Échanger l’USDC emprunté contre du sUSDe.

-

Répéter ces étapes pour obtenir un effet de levier effectif d’environ 10x.

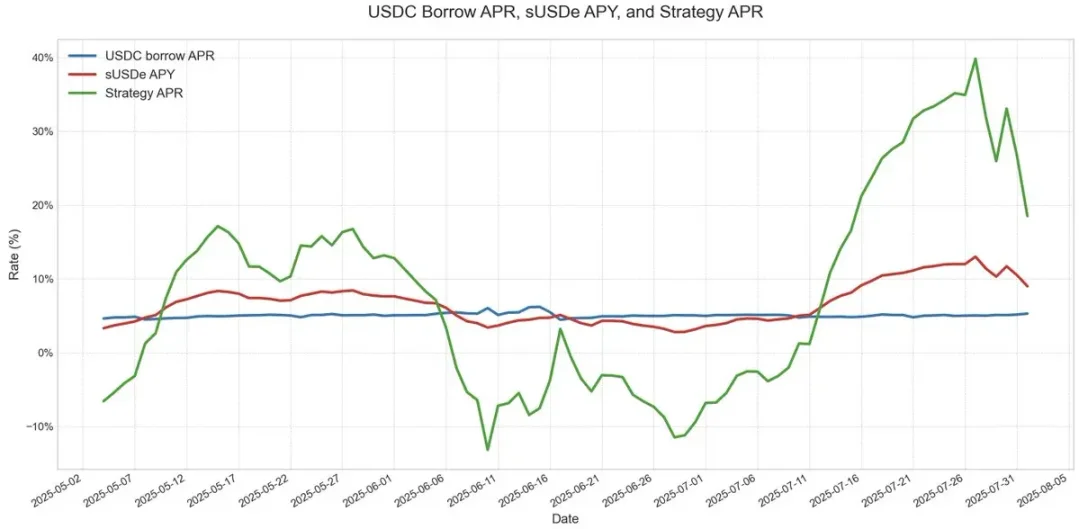

Cette stratégie cyclique à effet de levier gagne en popularité sur plusieurs protocoles de prêt, notamment sur le marché USDe d’Ethereum. Tant que le rendement annualisé d’USDe excède le coût d’emprunt en USDC, l’opération reste très rentable. Toutefois, si les rendements chutent brutalement ou si les taux d’emprunt grimpent en flèche, les profits s’érodent rapidement.

Le principal risque auparavant était lié à la conception des oracles. Des positions de plusieurs milliards de dollars reposaient souvent sur des oracles basés sur des AMM, les rendant très vulnérables face à des écarts de prix temporaires. De tels événements (comme observés dans la stratégie cyclique ezETH/ETH) peuvent déclencher des liquidations en chaîne, forçant les emprunteurs à vendre leurs collatéraux à fort rabais, même lorsque ceux-ci sont pleinement couverts.

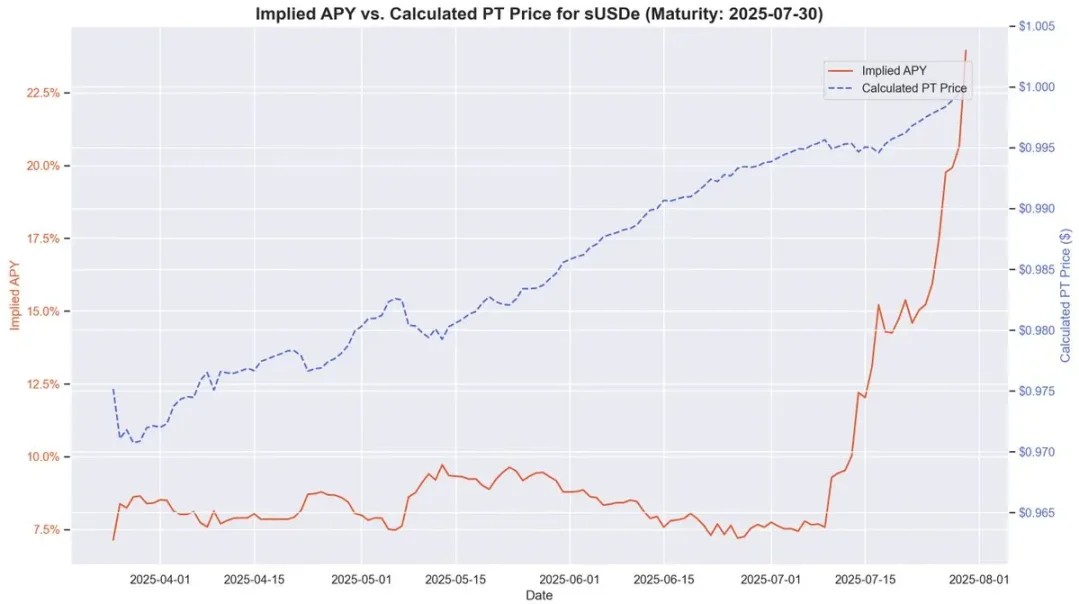

Prix du collatéral PT et marge d’arbitrage

Pour valoriser le collatéral PT, Aave utilise une méthode d’escompte linéaire basée sur l’APY implicite du PT, elle-même ancrée au cours de l’USDT. Comme pour les obligations zéro-coupon classiques, les jetons PT de Pendle convergent progressivement vers leur valeur nominale à mesure que l’échéance approche. Par exemple, pour les jetons PT arrivant à échéance le 30 juillet, ce modèle de tarification illustre clairement la convergence progressive vers 1 USDe.

Bien que le prix du PT ne corresponde pas exactement 1:1 à sa valeur nominale, et que les fluctuations de décote sur le marché influencent la valorisation, la prévisibilité du rendement augmente à mesure que l’échéance se rapproche. Ce comportement est très similaire à l’appréciation stable de la valeur observée avant l’échéance d’une obligation zéro-coupon.

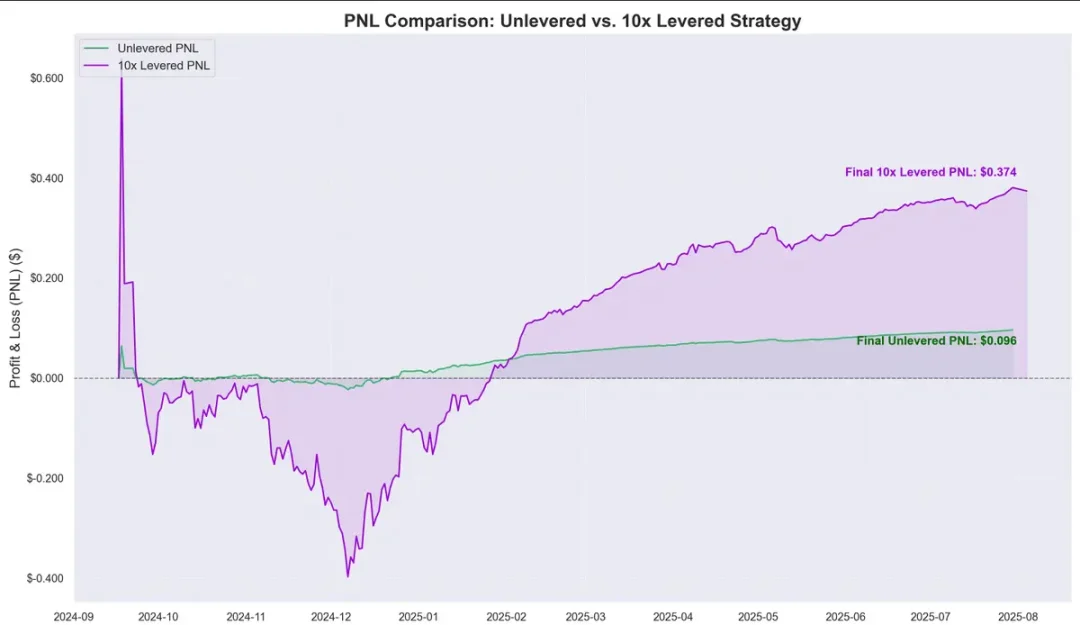

Les données historiques montrent que l’amplitude de la revalorisation des jetons PT par rapport au coût d’emprunt en USDC crée un espace d’arbitrage manifeste. L’introduction de l’effet de levier amplifie davantage cette marge bénéficiaire : depuis septembre dernier, chaque dollar déposé génère environ 0,374 dollar de profit, soit un rendement annualisé d’environ 40 %.

Cela soulève une question cruciale : cette stratégie cyclique équivaut-elle à un gain sans risque ?

Risques, interdépendances et perspectives futures

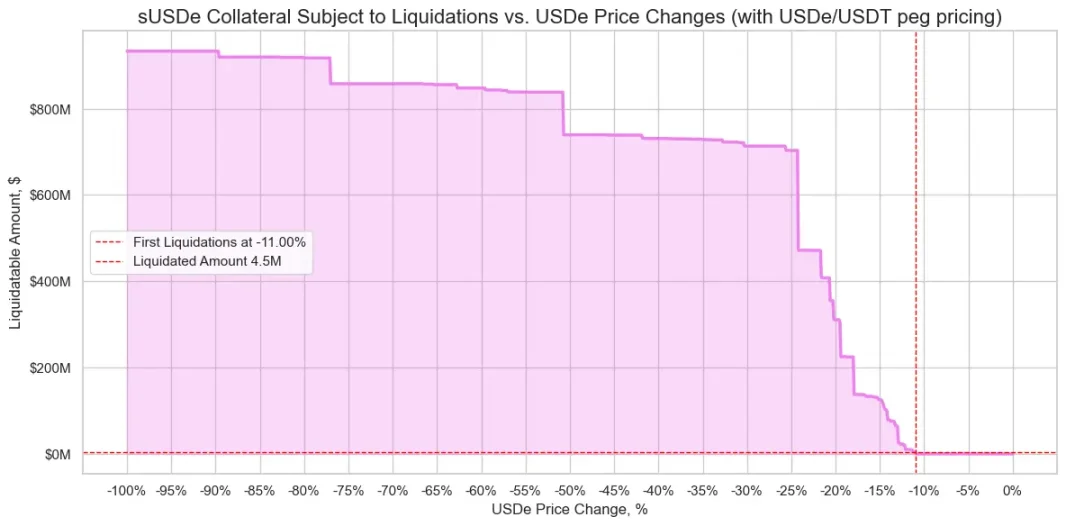

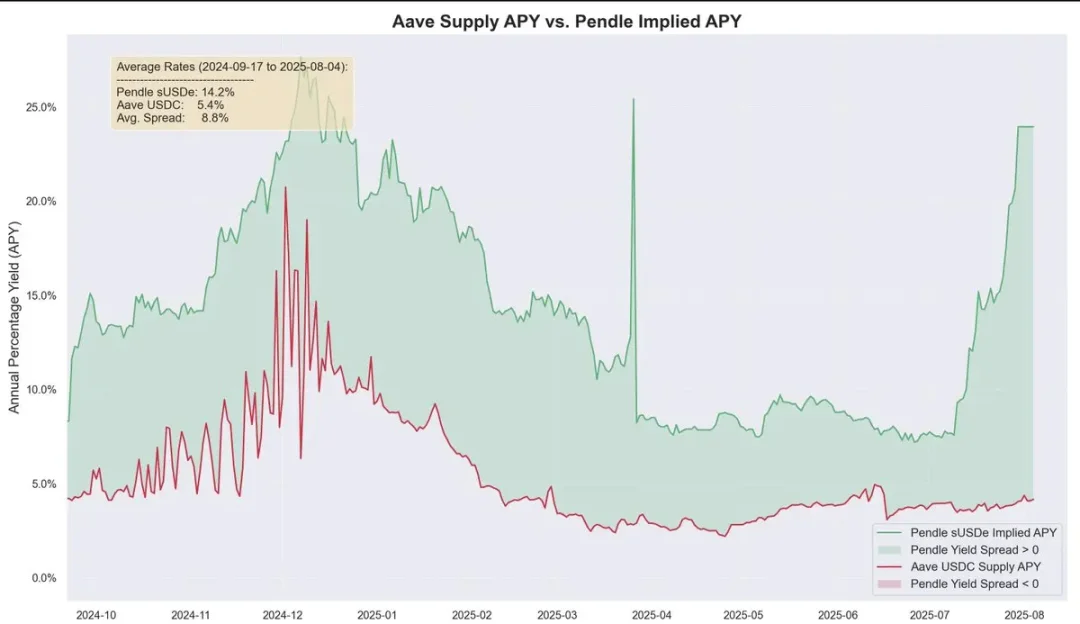

D’après les performances passées, le rendement de Pendle dépasse largement le coût d’emprunt sur le long terme, avec une marge moyenne non levée d’environ 8,8 %. Grâce au mécanisme d’oracle PT d’Aave, le risque de liquidation est encore réduit. Ce mécanisme inclut un prix plancher et un interrupteur d’urgence (« kill switch »). En cas de déclenchement, le LTV (rapport prêt/valeur) passe immédiatement à 0 et le marché est gelé, empêchant l’accumulation de créances douteuses.

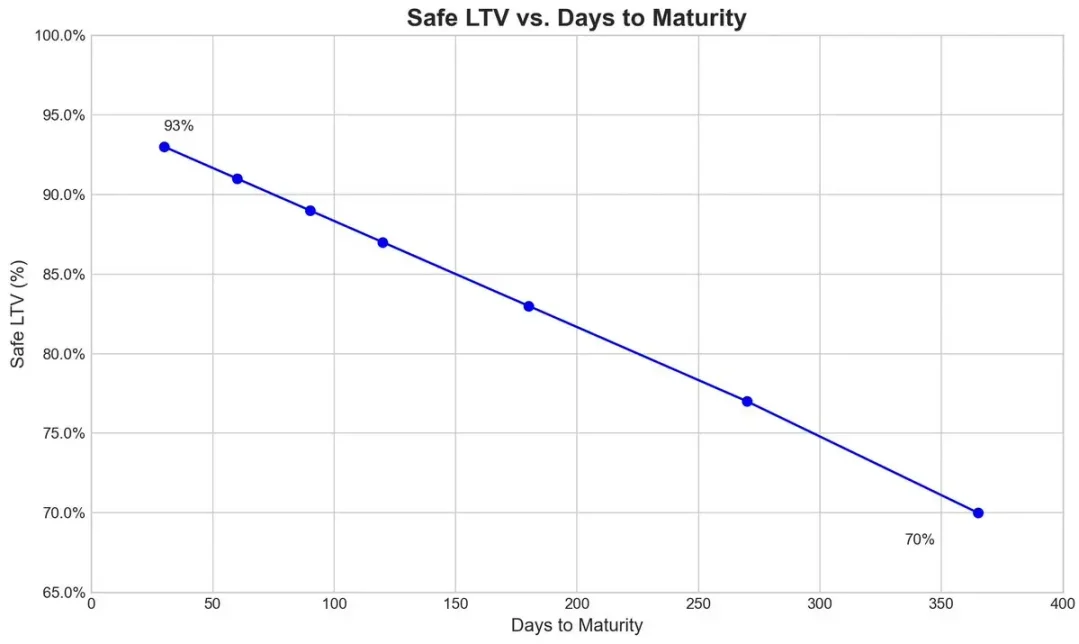

Par exemple, pour le PT-USDe de Pendle arrivant à échéance en septembre, l’équipe risque a défini un taux d’escompte initial annuel de 7,6 %, autorisant jusqu’à 31,1 % d’escompte en cas de pression extrême sur le marché (seuil de coupure).

Le graphique ci-dessous montre les différents LTV sécurisés (calculés de sorte qu’une fois le seuil de coupure atteint, la liquidation devient impossible, garantissant ainsi que le collatéral PT reste toujours au-dessus du seuil de liquidation).

Interconnexion des écosystèmes

Étant donné qu’Aave traite USDe et ses produits dérivés comme équivalents à l’USDT, les acteurs du marché peuvent exécuter massivement la stratégie cyclique, mais cela lie étroitement les risques d’Aave, de Pendle et d’Ethena. Dès que le plafond de collatéral est relevé, le pool est rapidement saturé par les utilisateurs de la stratégie cyclique.

Actuellement, l’offre d’USDC sur Aave est de plus en plus soutenue par des collatéraux PT-USDe. Les utilisateurs de la stratégie cyclique empruntent de l’USDC puis le réinvestissent en jetons PT, ce qui rend structurellement l’USDC similaire à une tranche senior : ses détenteurs bénéficient d’un APR plus élevé grâce à une utilisation élevée, et sont épargnés par les pertes en cas de défaut, sauf lors d’événements extrêmes.

Extensibilité et répartition des bénéfices dans l’écosystème

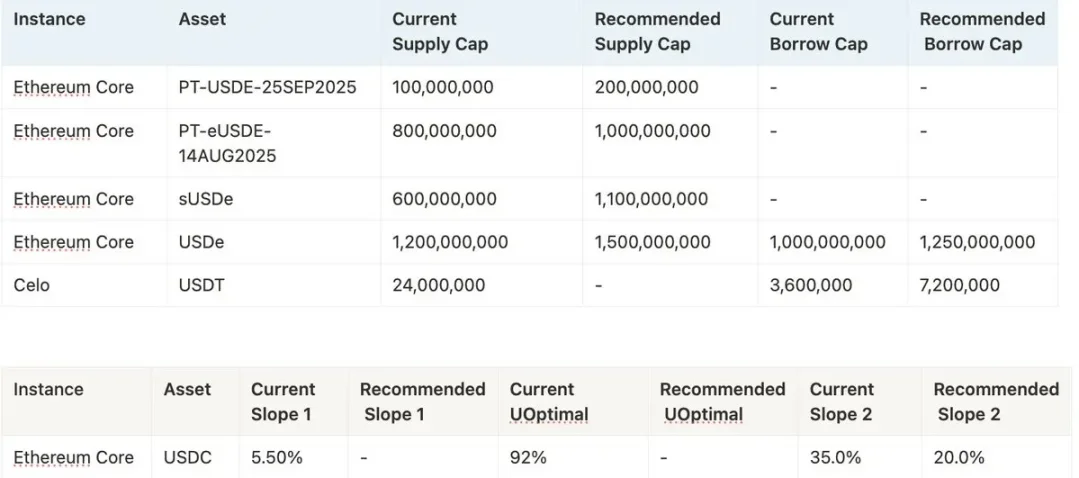

La capacité future de cette stratégie à s’étendre dépendra de la volonté d’Aave de continuer à relever le plafond de collatéral pour PT-USDe. L’équipe risque privilégie actuellement des augmentations fréquentes du plafond, proposant par exemple un relèvement supplémentaire de 1,1 milliard de dollars, bien que les politiques imposent que chaque augmentation ne dépasse pas le double du précédent plafond et doive être espacée d’au moins trois jours.

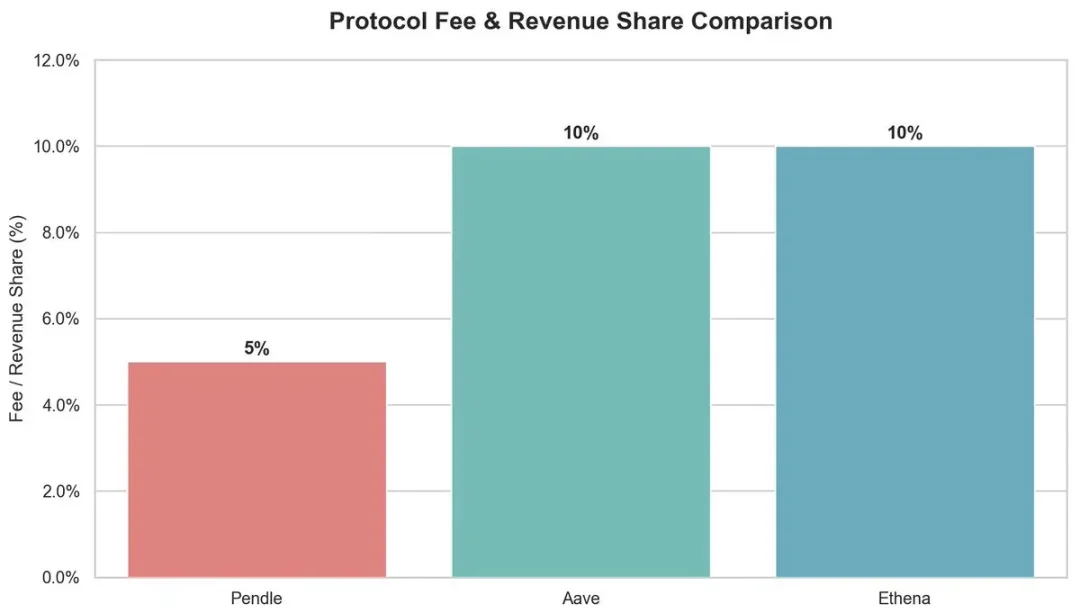

D’un point de vue écosystémique, cette stratégie cyclique génère des revenus pour plusieurs parties prenantes :

-

Pendle : perçoit des frais de 5 % côté YT.

-

Aave : prélève 10 % des intérêts d’emprunt USDC sous forme de réserve.

-

Ethena : prévoit de prélever environ 10 % des revenus à l’avenir via un commutateur de frais.

Dans l’ensemble, Aave soutient efficacement le PT-USDe de Pendle en l’ancrant à l’USDT et en définissant un escompte maximal, permettant à la stratégie cyclique de fonctionner efficacement avec de hauts bénéfices. Toutefois, cette structure à fort effet de levier comporte des risques systémiques : un dysfonctionnement de l’un des acteurs pourrait avoir des effets en cascade entre Aave, Pendle et Ethena.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News