Plus l’IA devient performante, plus McDonald’s prend de la valeur.

TechFlow SélectionTechFlow Sélection

Plus l’IA devient performante, plus McDonald’s prend de la valeur.

L’argent le plus intelligent au monde achète actuellement les entreprises les plus stupides au monde.

Auteur : David, TechFlow

Au début de l’année 2026, l’intelligence artificielle (IA) a semé la panique sur les marchés financiers.

Ce n’est pas que l’IA ne fonctionne pas — au contraire, elle fonctionne trop bien. Tellement bien qu’à chaque lancement d’un nouveau produit, une action sectorielle s’effondre.

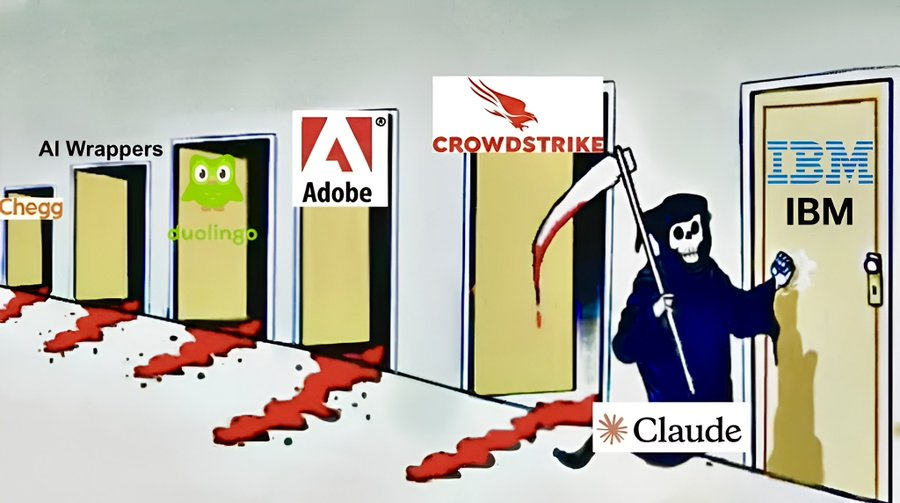

Ainsi, tout au long du mois de février, Anthropic, la société mère de Claude, a lancé quatre mises à jour successives de ses produits IA. Désormais, l’IA peut automatiser les flux de travail d’entreprises : les actions des éditeurs de logiciels SaaS se sont effondrées. Elle peut détecter automatiquement les vulnérabilités dans le code : les titres des sociétés spécialisées en cybersécurité ont chuté. Elle peut même aider les banques à réécrire leurs anciens codes informatiques datant du siècle dernier : IBM a perdu 13 % en une seule séance, soit une destruction de capitalisation boursière de 31 milliards de dollars en un jour — un record depuis la bulle internet de l’an 2000.

En un mois, plusieurs secteurs ont été désignés un par un.

La panique est contagieuse.

La plateforme d’éducation en ligne Duolingo, dont le cours de l’action avait atteint un sommet historique de 544 dollars en mai dernier, était tombée sous les 85 dollars fin février, soit une perte supérieure à 80 %. L’ETF iShares Software a reculé de 22 % depuis le début de l’année et de 30 % depuis son plus haut...

Un trader a confié à Bloomberg que les actions logicielles étaient continuellement délaissées, et qu’un simple titre médiatique du genre « L’IA va bouleverser XX » pouvait déclencher un mini-flash crash.

L’argent fuit ces entreprises, mais il doit bien aller quelque part.

Investir dans l’IA constitue une voie possible : acheter NVIDIA, les infrastructures de calcul ou les équipements associés… Mais cette voie est déjà très encombrée — et devient de plus en plus coûteuse.

Certains commencent à se poser une autre question : existe-t-il des entreprises qu’aucune évolution de l’IA ne saurait éliminer ?

HALO, la première salve contre l’anxiété liée à l’IA

Début février, un certain Josh Brown a publié un article sur son blog.

Ce personnage est PDG d’une société américaine de gestion d’actifs et chroniqueur régulier sur CNBC — une véritable célébrité du monde financier. Dans cet article, il a inventé un mot :

HALO.

Heavy Assets, Low Obsolescence : c’est-à-dire actifs lourds, faible risque d’obsolescence.

Le sens est simple : investir dans des entreprises que l’IA ne pourra jamais remplacer, quelle que soit son évolution.

Il propose également une méthode simple d’identification : le seul critère de validation des actions HALO est le suivant : « Pouvez-vous reproduire le produit de cette entreprise simplement en tapant quelques mots dans une zone de saisie ? Si non, alors c’est une action HALO. »

Il donne un exemple concret.

Delta Air Lines et Expedia appartiennent toutes deux au secteur du tourisme. Or, Delta a progressé de 8,3 % cette année, tandis qu’Expedia a reculé de 6 %. Quelle est la différence ?

L’IA peut vous aider à trouver le billet d’avion le moins cher, mais vous devrez néanmoins monter à bord d’un avion. Delta possède des avions ; Expedia ne dispose que d’une simple barre de recherche.

Il affirme par ailleurs que c’est là la logique d’investissement la plus simple qu’il ait jamais rencontrée.

Pendant les quinze dernières années, Wall Street a privilégié les modèles « légers ». Les entreprises logicielles ne possèdent ni usine ni stock ; le coût de reproduction d’un code est quasi nul, ce qui leur permet d’afficher des marges bénéficiaires exceptionnelles. Or, l’IA est arrivée — et ce qu’elle sait faire le mieux, justement, c’est remplacer ces entreprises qui tirent leurs revenus du code et des asymétries informationnelles.

Les cycles économiques tournent : désormais, c’est le « lourd » qui prend de la valeur.

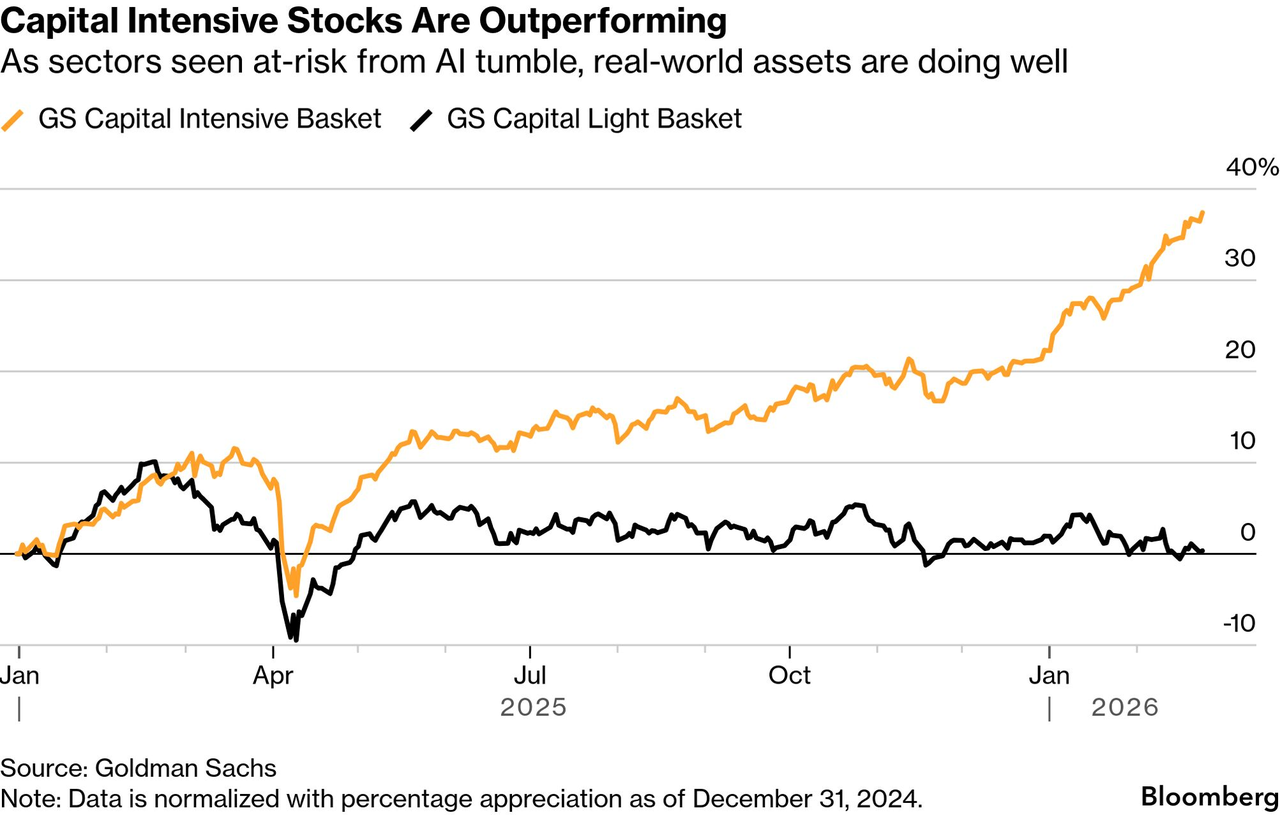

Quelques semaines après l’apparition du concept HALO, Goldman Sachs a publié une note de recherche officielle intitulée « The HALO Effect », dans laquelle il est indiqué que, depuis le début de l’année 2025, le portefeuille d’actions « actifs lourds » détenues par Goldman Sachs a surperformé celui des « actifs légers » de 35 %.

Peu après, Morgan Stanley a commencé à recommander des titres HALO à ses clients ; Barclays et Bank of America ont intégré ce terme dans leurs notes d’analyse. Axios, le Wall Street Journal et CNBC lui ont consacré des reportages en série…

Un mot inventé au hasard par un blogueur est devenu le principal thème d’investissement de Wall Street en 2026.

Que signifie cela ? Pas tant la génialité de Brown que le fait que les acteurs du marché soient véritablement terrifiés — au point d’avoir besoin d’un mot pour se rassurer :

Ne craignez rien : si l’IA bouleverse de nombreux secteurs, il existe tout de même une catégorie d’entreprises qui restent sûres.

Le monde est un gigantesque actif lourd

Vous pensez que HALO n’est qu’un simple récit ? Le marché commence déjà à voter avec son portefeuille.

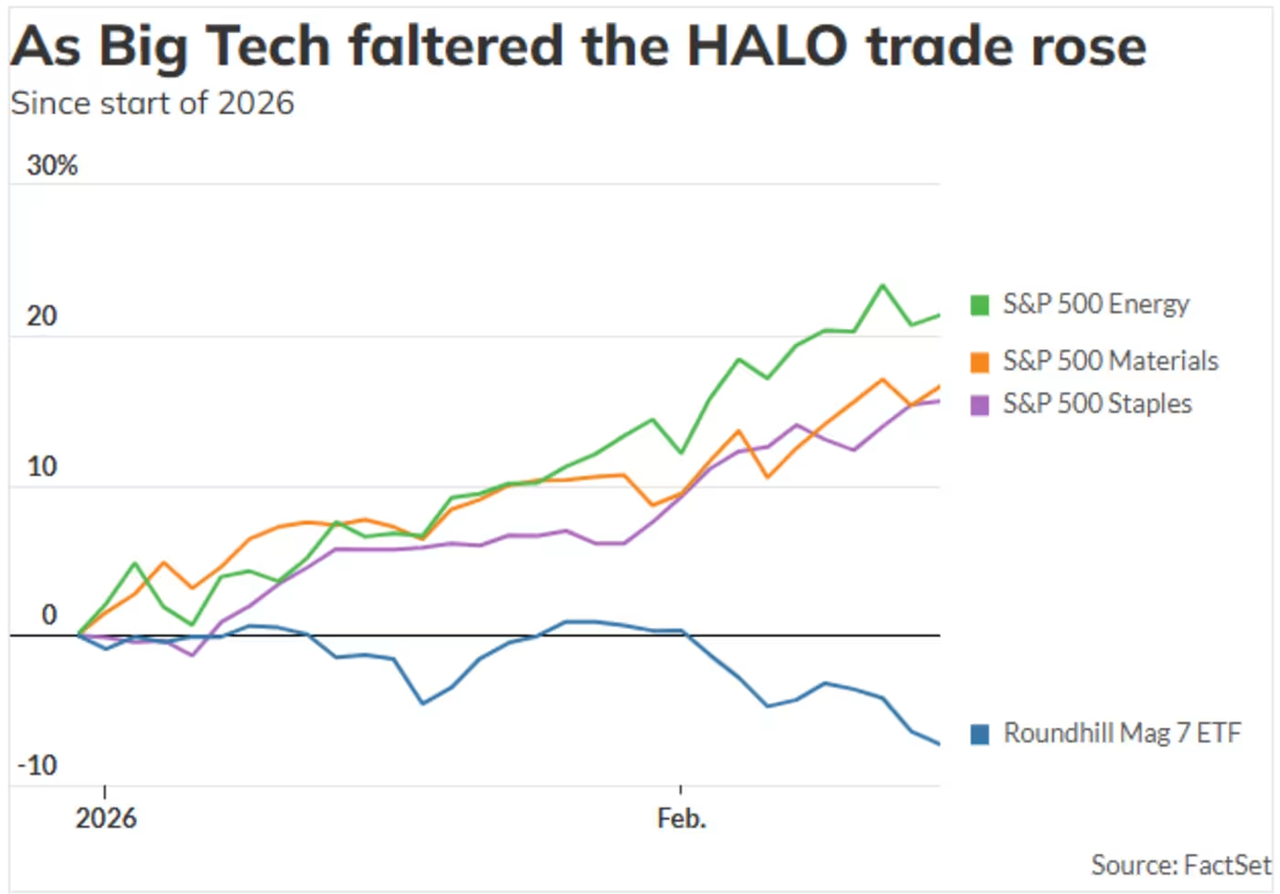

Du début de l’année 2026 à fin février, le secteur de l’énergie de l’indice S&P 500 a grimpé de plus de 23 %, celui des matériaux de 16 %, les biens de consommation de base de 15 %, et l’industrie de 13 %.

Sur la même période, le secteur des technologies de l’information a reculé de près de 4 %, et celui de la finance de près de 5 %.

Parallèlement, les « sept géants technologiques » américains ont tous perdu de leur lustre. Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla : seulement deux d’entre eux ont enregistré une hausse depuis le début de l’année.

Les investisseurs s’inquiètent de savoir si les milliers de milliards de dollars dépensés chaque année par ces entreprises pour construire des capacités de calcul permettront un retour sur investissement.

Mais quelles entreprises précisément ont connu cette hausse ?

McDonald’s, Walmart, ExxonMobil… des chaînes de restauration rapide, des supermarchés, des compagnies pétrolières. L’IA peut composer des poèmes, programmer des applications ou même plaider devant les tribunaux — mais elle ne peut pas frire des frites ni extraire du pétrole.

Budweiser a également progressé de 48 % depuis l’année dernière, car, après tout, on ne peut pas boire de l’IA.

Ainsi, HALO représente une inversion radicale de la logique d’évaluation boursière face à l’anxiété générée par l’IA. Une telle inversion ne s’était pas produite depuis l’an 2000.

À l’époque aussi, les investisseurs avaient massivement déserté les valeurs technologiques pour se précipiter vers les secteurs « ennuyeux » de l’énergie, de l’industrie ou de la consommation. Le Nasdaq a perdu près de 80 % entre 2000 et 2002, tandis que le secteur énergétique de l’indice S&P avait gagné environ 30 % sur la même période.

Mais une différence fondamentale existe. La bulle internet s’était formée parce que l’internet ne générait pas de profits, et que les histoires racontées aux investisseurs ne tenaient plus la route. Cette fois-ci, la situation est différente :

L’IA est trop performante — tellement performante qu’elle inspire la peur.

Une IA technologiquement défaillante ne susciterait pas la panique ; c’est précisément son succès qui provoque la terreur. Un tel scénario est presque sans précédent dans l’histoire des marchés financiers.

Plus ironique encore : les entreprises spécialisées en IA elles-mêmes deviennent de plus en plus « lourdes ».

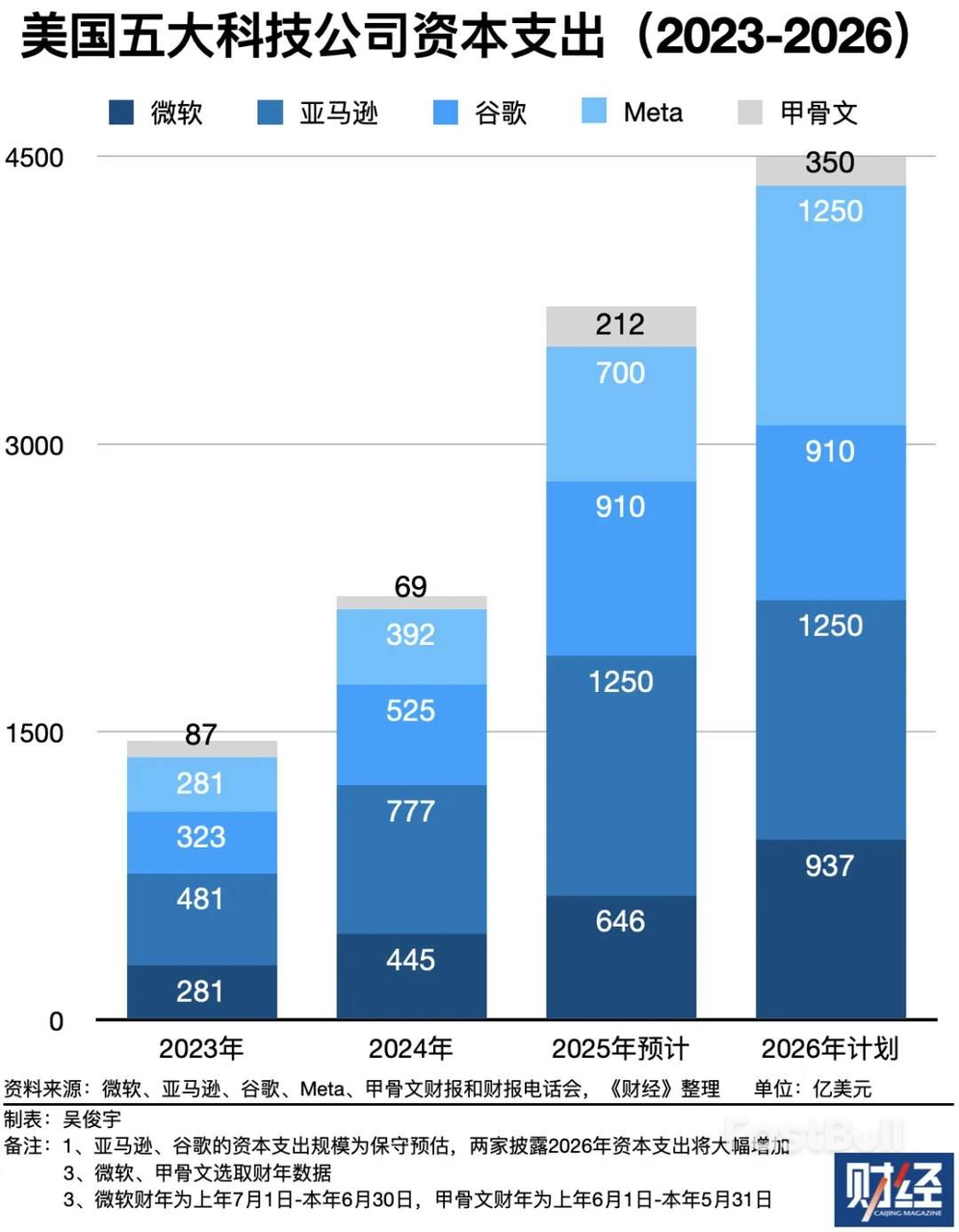

Goldman Sachs mentionne expressément dans sa note que les entreprises qui ont jusqu’ici le plus ardemment défendu le modèle « léger » sont aujourd’hui devenues les plus grands investisseurs en capitaux fixes de toute l’histoire.

Les cinq géants technologiques prévoient d’engager 1 500 milliards de dollars d’investissements en capitaux fixes entre 2023 et 2026, dont plus de 450 milliards rien qu’en 2026 — soit davantage que la totalité de leurs dépenses cumulées avant l’ère de l’IA.

Source : Caijing

Où vont donc ces sommes ? Vers les centres de données, les puces, les câbles, les systèmes de refroidissement et les installations de production d’électricité — autant d’éléments physiques extrêmement coûteux et lourds.

Résultat : une scène absurde se dessine,

où l’IA détruit les modèles « légers » des autres entreprises, puis se transforme elle-même en actif « lourd ».

Celles qui prétendaient bouleverser l’ancien monde découvrent finalement qu’elles ont besoin exactement des mêmes éléments que ce monde : usines, électricité, canalisations…

Wall Street a poursuivi pendant quinze ans le « léger », mais finit par découvrir que même l’IA ne peut échapper au « lourd ».

Aux États-Unis, on se réfugie chez McDonald’s ; en Chine, on commande via Qwen

Dans le même temps, de l’autre côté du détroit, nous apportons une réponse diamétralement opposée.

Fin février, Bloomberg a publié un article dont le titre pourrait se résumer ainsi : « Le marché chinois résiste à la vague mondiale de transactions motivées par la peur de l’IA. » Une phrase de synthèse de cet article me semble particulièrement pertinente :

Le marché américain se concentre sur ce que l’IA risque de supprimer ; le marché chinois, sur ce que l’IA peut faciliter.

Une même technologie, deux émotions totalement opposées.

Tandis que les investisseurs américains créent le concept HALO et se réfugient chez McDonald’s et Walmart, les investisseurs chinois se précipitent vers les valeurs liées aux applications de l’IA.

JPMorgan a accordé en février une recommandation « à acheter » à MiniMax et Zhipu AI ; Goldman Sachs a lancé des recommandations « à acheter » pour Bitmain et沐曦集成电路 (MoXi Integrated Circuits) ; quant aux analystes de Bank of America, ils considèrent que les agents IA et leur commercialisation constituent probablement le principal thème d’investissement du marché chinois en 2026.

Personne ne craint que Tencent ou Alibaba soient « tués » par l’IA ; tout le monde s’interroge plutôt sur leur capacité à générer davantage de revenus grâce à l’IA.

Dans une note publiée en janvier, Goldman Sachs qualifie Tencent du plus grand bénéficiaire chinois de l’application de l’IA dans le secteur internet, chaque activité — jeux vidéo, publicité, services financiers numériques et cloud — étant accélérée par l’IA.

Pourquoi, face à la même vague, les réactions sont-elles si divergentes ?

Les valeurs technologiques américaines ont augmenté trop fortement ces dernières années, au point que la moindre pression exercée par l’IA sur leurs marges suffise à rendre leurs valorisations insoutenables. En revanche, les valeurs technologiques chinoises viennent tout juste de sortir d’une période de deux à trois ans de profonde dépression — elles sont donc naturellement bon marché, et l’IA représente pour elles une opportunité de croissance, non une menace.

Mais les cours boursiers seuls ne suffisent pas à expliquer entièrement ce phénomène : la différence fondamentale réside dans le terreau économique.

Alors que le concept HALO connaît un engouement sans précédent sur le marché américain, la Chine vient de célébrer le Nouvel An lunaire le plus « chargé en IA » de son histoire :

VolcEngine est devenu le partenaire exclusif en matière de cloud IA pour la soirée du Nouvel An lunaire de la télévision centrale chinoise (CCTV) ; Doubao (« Boîte à haricots ») a conclu un partenariat exclusif avec la CCTV pour cette même soirée ; Qwen (« Mille questions ») a obtenu le parrainage exclusif des soirées du Nouvel An lunaire des chaînes Dongfang, Zhejiang, Jiangsu et Henan ; Tencent Yuanbao a distribué des enveloppes rouges d’un montant total de 1 milliard de yuans ; Baidu Wenxin en a offert pour 500 millions. Alibaba est allé encore plus loin avec son plan « Fêtons ensemble le Nouvel An » doté de 3 milliards de yuans : Qwen vous aide à commander votre thé glacé, et 1 million de commandes ont été livrées en trois heures…

Source : Sina News | Tushu Shi

Les quatre géants technologiques ont consacré collectivement plus de 4,5 milliards de yuans à leur marketing IA pendant les festivités du Nouvel An lunaire.

Il y a dix ans, ce rôle était occupé par WeChat et Alipay, qui se battaient pour distribuer des enveloppes rouges lors de la soirée du Nouvel An lunaire. Aujourd’hui, ce sont Doubao et Qwen qui prennent le relais.Les entreprises IA ne considèrent pas la soirée du Nouvel An comme un simple espace publicitaire, mais comme une scène de vulgarisation destinée à faire entrer l’IA dans la conscience du grand public.

La même flamme, appliquée sur du bois sec, provoque un désastre ; appliquée sur du bois humide, elle procure de la chaleur.

Face à la même vague d’IA, les capitaux américains fuient les entreprises susceptibles d’être bouleversées par l’IA et affluent vers celles que l’IA « ne peut pas tuer » ; les capitaux chinois, eux, poursuivent les entreprises capables de tirer pleinement profit de l’IA.

D’un côté, on court après ; de l’autre, on fuit. Selon moi, ceux qui fuient ont peut-être déjà trop surestimé les risques.

La situation actuelle est la suivante : les capacités de l’IA sont correctement valorisées, mais sa capacité de destruction est largement surestimée. L’afflux de capitaux vers les actions HALO traduit une anticipation des entreprises que l’IA risque d’éliminer — et une fuite anticipée.

On fuit vers McDonald’s, Budweiser, Walmart, etc. Ces entreprises sont certes solides, mais quelle part de leur hausse cette année est due à leurs résultats réels, et quelle part reflète une prime de peur ?

Le balancier de Wall Street a toujours eu tendance à aller trop loin dans un sens ou dans l’autre. En 2000, tout ce qui portait l’extension .com semblait valoir de l’or ; en 2002, tout ce qui portait l’extension .com était jugé frauduleux. Aujourd’hui, on pense même que la bière ou les tracteurs peuvent résister à l’IA.

Et lorsque ce consensus deviendra suffisamment dense, la prochaine réaction excessive ne sera pas loin.

Quant à moi, voici ma propre analyse :

L’IA devient effectivement de plus en plus puissante — là-dessus, aucun débat n’est possible. Toutefois, la distance entre « devenir plus puissant » et « supprimer un secteur entier » est bien plus grande que ce que la plupart des gens imaginent.

Chaque révolution technologique suit le même scénario : d’abord la panique, puis une fuite excessive, pour finalement découvrir que les entreprises ainsi abandonnées n’ont pas disparu — au contraire, elles sont devenues moins chères à cause même de cette panique.

L’internet n’a pas tué Walmart : Walmart a appris à faire du e-commerce. Les paiements mobiles n’ont pas tué les banques : les banques ont appris à développer des applications.

Ceux que l’IA tuera réellement sont les entreprises qui n’auraient jamais dû exister : produits sans barrières à l’entrée, croissance entièrement financée par des levées de fonds, existence uniquement fondée sur des asymétries informationnelles.

Ces entreprises n’ont pas besoin de l’IA pour disparaître : le cycle économique s’en chargera.

La question n’est donc peut-être pas « L’IA va-t-elle bouleverser le monde ? », mais plutôt : « Votre entreprise investie est-elle capable de transformer l’IA en arme, plutôt qu’en acte de décès ? »

Celui qui sait répondre à cette question n’a pas besoin de HALO.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News