Multicoin Capital : Pourquoi sommes-nous optimistes sur Ethena à long terme ?

TechFlow SélectionTechFlow Sélection

Multicoin Capital : Pourquoi sommes-nous optimistes sur Ethena à long terme ?

Les stablecoins représentent le marché potentiel le plus important dans le domaine de la cryptographie, et le rendement constitue le dernier défi.

Rédaction : Vishal Kankani, Multicoin Capital

Traduction : AididiaoJP, Foresight News

Nous avons investi, via le fonds de liquidité de Multicoin, dans ENA, le jeton natif du protocole Ethena. Ethena est l'émetteur du principal dollar synthétique USDe.

Dans notre article « L'aboutissement des stablecoins », nous avions exposé que les stablecoins représentent le plus grand marché potentiel dans la cryptosphère, et que le rendement constitue le dernier défi. Bien que nous ayons eu raison sur la direction des « stablecoins rémunérés », nous avons sous-estimé la taille du marché des dollars synthétiques.

Nous divisons la catégorie des stablecoins en deux parties :

-

ceux qui partagent les revenus générés

-

ceux qui ne partagent pas les revenus

Les stablecoins rémunérés peuvent être à leur tour divisés en deux catégories :

-

ceux entièrement adossés 1:1 à des obligations d'État soutenues par le gouvernement

-

les dollars synthétiques

Les dollars synthétiques ne sont pas entièrement garantis par des obligations d'État soutenues par le gouvernement ; au contraire, ils visent à générer des rendements et assurer la stabilité en exécutant des stratégies neutres sur les marchés financiers.

Ethena est un protocole décentralisé et l’opérateur du plus grand dollar synthétique USDe.

Ethena vise à offrir une alternative stable aux stablecoins traditionnels comme USDC et USDT, dont les réserves génèrent globalement des rendements équivalents au taux des obligations d'État américaines à court terme. Les réserves de USDe d'Ethena génèrent quant à elles des revenus – et cherchent à maintenir la stabilité – via l'une des stratégies les plus grandes et matures du monde financier traditionnel : le trade de base.

Le seul marché du trade de base sur contrats à terme sur obligations d'État américaines représente des milliers, voire des dizaines de milliers de milliards de dollars. Aujourd'hui, seuls les hedge funds disposant des infrastructures nécessaires peuvent accéder à grande échelle à ce type de stratégie, et leur accès est limité aux investisseurs qualifiés et acheteurs institutionnels accrédités. La technologie blockchain reconstruit le système financier à partir de zéro, permettant à tous d'accéder à ces opportunités grâce à la tokenisation.

Nous réfléchissons depuis des années à la création d'un dollar synthétique basé sur le trade de base. Dès 2021, nous avons publié un article décrivant cette opportunité, et annoncé notre investissement dans UXD Protocol, premier jeton entièrement adossé à une stratégie de base.

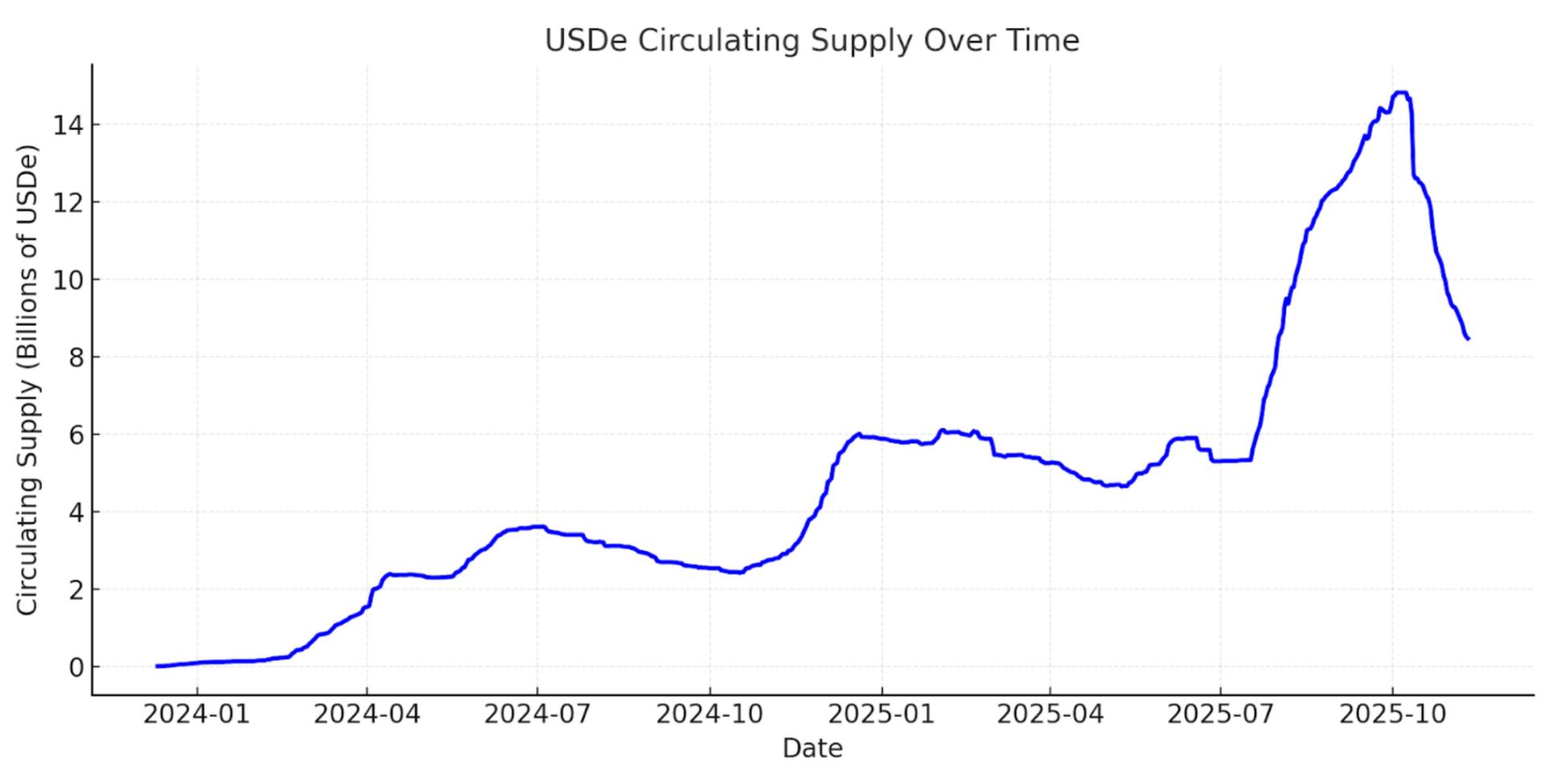

Bien qu'UXD Protocol ait été en avance sur son temps, nous pensons que Guy Young, fondateur et PDG d'Ethena Labs, a exécuté exceptionnellement bien cette vision. Aujourd’hui, Ethena est devenu le plus grand dollar synthétique, avec une capitalisation en circulation passée à 15 milliards de dollars deux ans après son lancement, puis redescendue à environ 8 milliards après le nettoyage du marché du 10 octobre. Il s'agit du troisième dollar numérique le plus important au monde, derrière seulement USDC et USDT.

Évolution de la capitalisation de USDe - DefiLlama

Facteurs structurels favorables aux dollars synthétiques

Ethena se trouve au croisement de trois tendances puissantes qui transforment la finance moderne : les stablecoins, la perpétualisation et la tokenisation.

Stablecoins

Plus de 300 milliards de dollars de stablecoins sont actuellement en circulation, et ce chiffre devrait atteindre plusieurs milliers de milliards d'ici dix ans. Depuis près d'une décennie, USDT et USDC dominent le marché des stablecoins, représentant à eux deux plus de 80 % de l'offre totale. Aucun des deux ne partage directement ses revenus avec les détenteurs, mais nous pensons que partager les revenus avec les utilisateurs deviendra progressivement la norme plutôt que l'exception.

Nous estimons que les stablecoins concurrencent et se différencient selon trois axes clés : distribution, liquidité et rendement.

Tether a construit pour USDT un réseau de distribution mondial et une liquidité exceptionnelle. Utilisé comme actif de cotation principal dans les échanges cryptos, c'est aussi le moyen le plus répandu d'accéder aux dollars numériques dans les marchés émergents.

Circle mise sur la distribution en partageant les bénéfices économiques avec des partenaires comme Coinbase. Cette stratégie fonctionne pour la croissance, mais exerce une pression sur les marges de Circle. Avec l'accélération de l'adoption crypto, nous anticipons que davantage d'entreprises ayant de solides réseaux de distribution dans la finance et la technologie lanceront leurs propres stablecoins, ce qui conduira à une standardisation accrue du marché des stablecoins adossés à des obligations d'État.

Pour les nouveaux entrants dans l'espace du dollar numérique, la principale façon de se démarquer a toujours été d'offrir un meilleur rendement. Ces dernières années, la narration autour des stablecoins rémunérés a gagné en intensité. Toutefois, les stablecoins adossés à des obligations américaines n'ont pas réussi à fournir des rendements suffisants pour stimuler une adoption significative dans l'écosystème crypto. La raison en est que le coût d'opportunité du capital natif crypto a historiquement été supérieur au rendement des obligations d'État américaines.

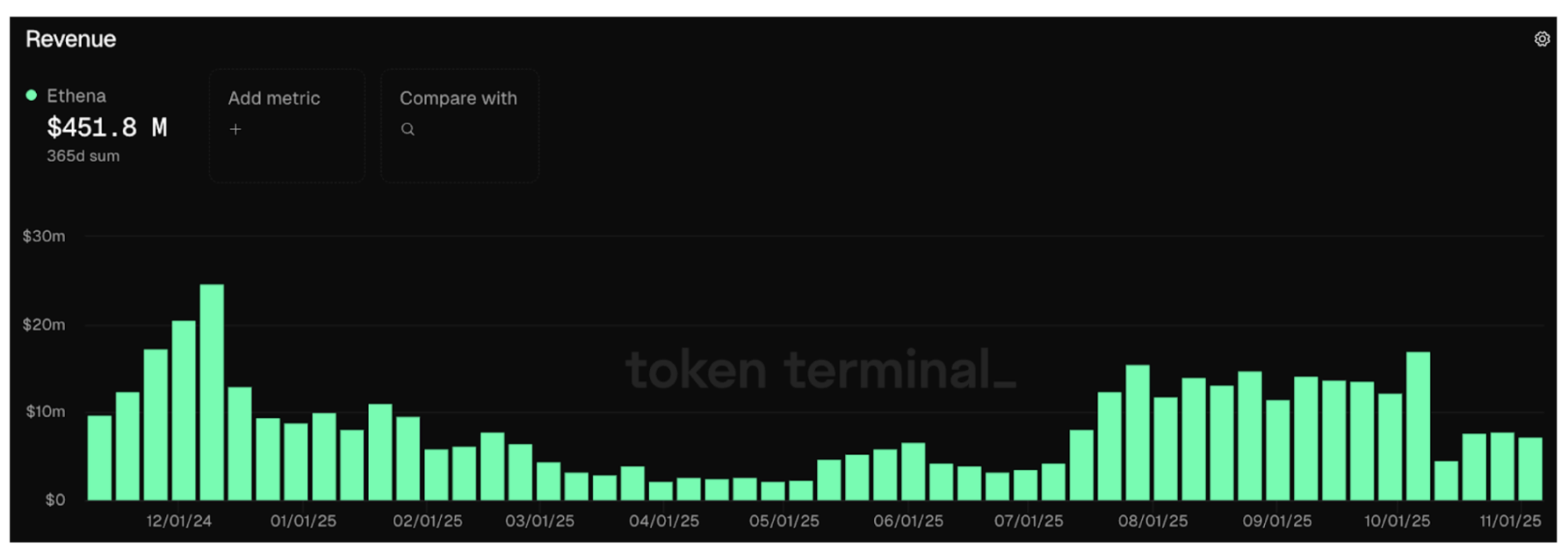

Parmi les nouveaux entrants, Ethena est le seul projet à avoir obtenu une distribution et une liquidité significatives, principalement grâce à son offre de rendement supérieur. Selon l’évolution du prix de sUSDe depuis son lancement, nous estimons un rendement annualisé légèrement supérieur à 10 % depuis le début, soit plus du double du rendement des stablecoins adossés à des obligations d'État. Ce résultat est rendu possible grâce à la stratégie de base, qui monétise la demande de levier sur les marchés. Depuis son lancement, le protocole a généré près de 600 millions de dollars de revenus, dont plus de 450 millions au cours des douze derniers mois.

Terminal de jetons Ethena

Nous pensons que le véritable critère d'adoption d'un dollar synthétique est son acceptation comme collatéral par les principales bourses. Ethena a excellé en intégrant USDe comme forme centrale de collatéral sur des plateformes centralisées majeures telles que Binance et Bybit, ce qui a été un moteur clé de sa croissance rapide.

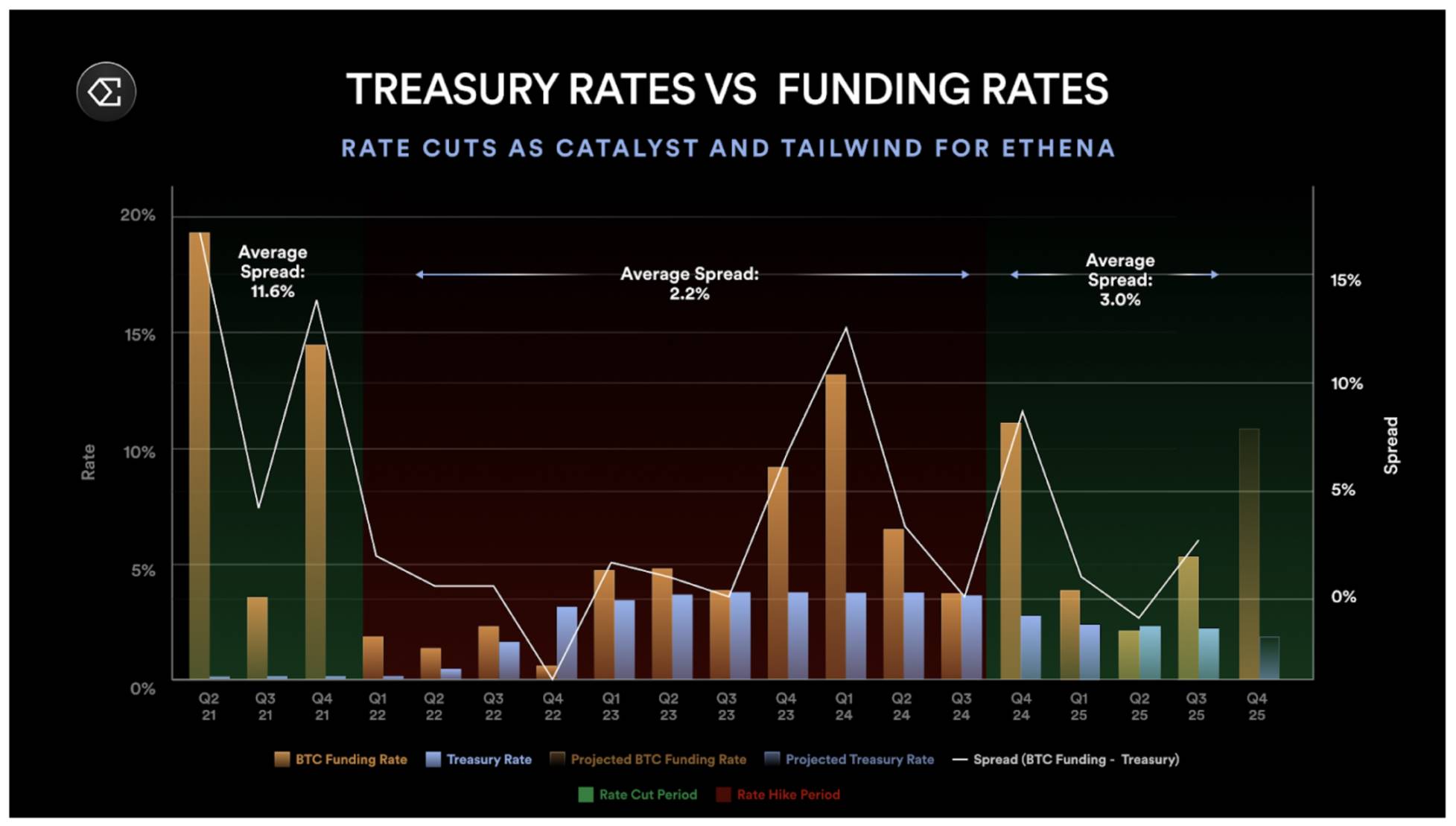

Un autre aspect distinctif de la stratégie d'Ethena est sa faible corrélation négative avec le taux des fonds fédéraux. Contrairement aux stablecoins adossés à des obligations d'État, Ethena devrait bénéficier d'une baisse des taux, car des taux plus bas stimulent l'activité économique, augmentent la demande de levier, entraînent des frais de financement plus élevés, et renforcent ainsi la stratégie de base qui soutient les revenus d'Ethena. Nous avons observé une version de cela en 2021, lorsque l'écart entre les frais de financement et le taux des obligations d'État a dépassé 10 %.

Il est vrai qu'avec la convergence croissante entre crypto et marchés financiers traditionnels, davantage de capitaux afflueront vers la même stratégie de base, réduisant progressivement l'écart entre celle-ci et le taux des fonds fédéraux, mais ce processus prendra plusieurs années.

Taux des obligations d'État vs frais de financement

Enfin, JPMorgan prévoit que les stablecoins rémunérés pourraient représenter jusqu'à 50 % du marché des stablecoins dans les prochaines années. Alors que la taille totale du marché des stablecoins devrait exploser pour atteindre plusieurs milliers de milliards de dollars, nous sommes convaincus qu'Ethena est parfaitement positionné pour jouer un rôle majeur dans cette transformation.

Perpétualisation

Les contrats à terme perpétuels ont déjà trouvé un fort ajustement produit-marché dans la cryptosphère. Dans une catégorie d'actifs cryptos d'environ 4 000 milliards de dollars, les contrats perpétuels génèrent un volume quotidien supérieur à 100 milliards de dollars, avec un encours total dépassant 100 milliards de dollars sur les CEX et DEX. Ils offrent aux investisseurs un moyen élégant d'obtenir une exposition levée aux variations de prix de l'actif sous-jacent. Nous pensons qu'avec le temps, davantage de catégories d'actifs adopteront les contrats perpétuels, ce que nous appelons la « perpétualisation ».

Une question fréquente concernant Ethena porte sur la taille de son marché potentiel, étant donné que l'échelle de sa stratégie est limitée par l'encours des marchés perpétuels. Nous convenons que c’est une contrainte raisonnable à court terme, mais elle sous-estime selon nous les opportunités à moyen et long terme.

Contrats perpétuels sur actions tokenisées

Le marché boursier mondial représente environ 100 000 milliards de dollars, soit près de 25 fois la taille totale du marché crypto. Le seul marché américain vaut environ 60 000 milliards de dollars. Comme dans la cryptosphère, les participants aux marchés boursiers manifestent une forte demande de levier. Cela se voit clairement dans la croissance explosive des options 0DTE, principalement échangées par des investisseurs particuliers, qui représentent plus de 50 % du volume des options SPX. Les petits investisseurs souhaitent clairement obtenir une exposition levée aux variations de prix des actifs sous-jacents, une demande pouvant être directement satisfaite par des contrats perpétuels sur actions tokenisées.

Options 0DTE sur SPX

Pour la plupart des investisseurs, les contrats perpétuels sont plus faciles à comprendre que les options. Un produit offrant une exposition 5x à l’actif sous-jacent est beaucoup plus simple qu’une option dont il faut comprendre le Theta, le Vega et le Delta, ce qui requiert une connaissance approfondie des modèles de valorisation d'options. Nous n'attendons pas que les contrats perpétuels remplacent le marché des options 0DTE, mais ils pourraient capter une part importante de celui-ci.

Note du traducteur : Le Delta, le Vega et le Theta mesurent comment le prix d'une option fluctue en fonction de différents facteurs. Le Delta mesure la sensibilité au prix de l'actif sous-jacent ; le Vega mesure la sensibilité à la volatilité ; le Theta mesure la dépréciation du prix de l'option dans le temps.

Avec la tokenisation des actions, les contrats perpétuels sur actions ouvrent à Ethena une opportunité bien plus vaste. Nous pensons que cela fait d'Ethena une source précieuse de liquidité pour guider de nouveaux marchés, ce qui bénéficie à la fois aux CEX et DEX, tout en permettant de capturer cette valeur en interne, par exemple en lançant un DEX de contrats perpétuels sur actions sous la marque Ethena. Étant donné la taille du marché boursier par rapport au marché crypto, ces développements pourraient multiplier par plusieurs ordres de grandeur la capacité du trade de base.

Apport net de distribution issu de l'intégration entre fintechs et DEX perpétuels décentralisés

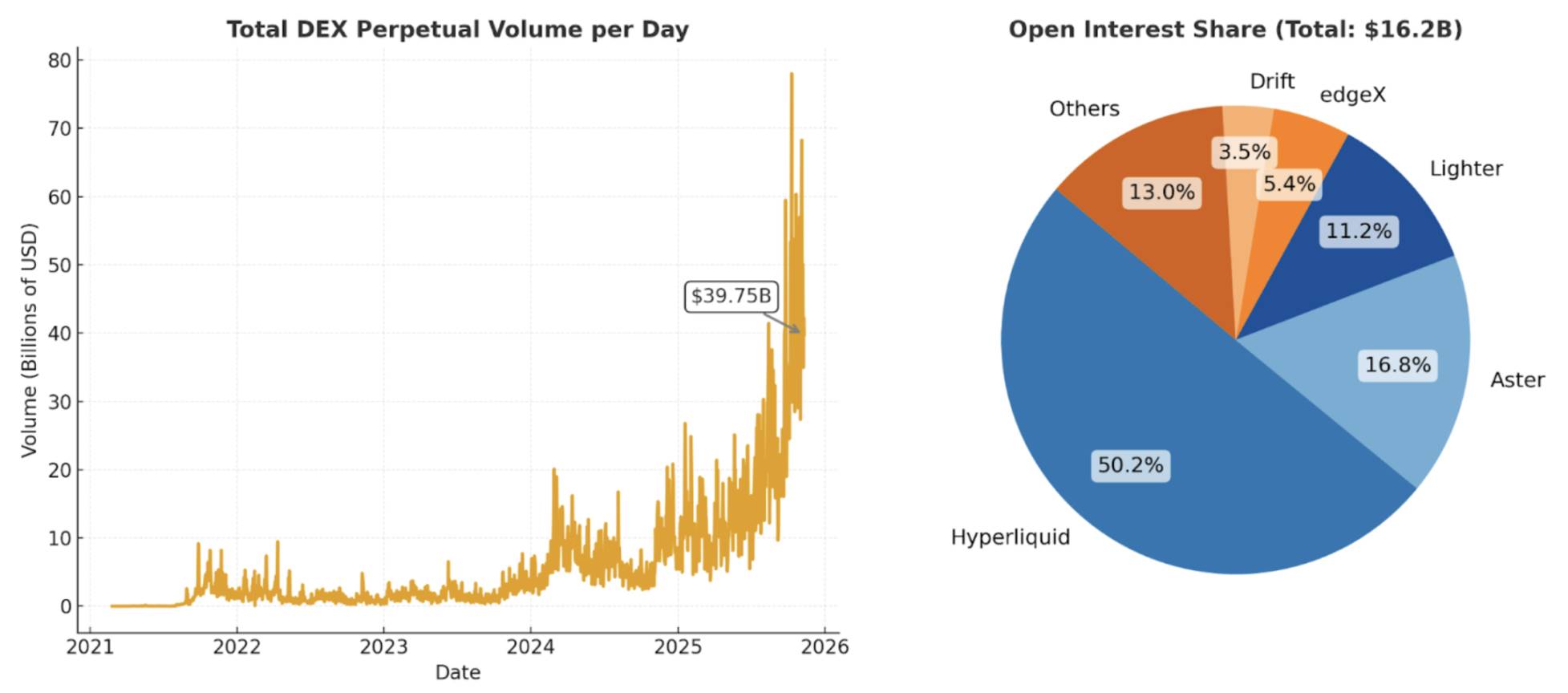

Lorsque nous avons publié notre article sur un dollar numérique décentralisé soutenu par le trade de base, les bourses dérivées décentralisées en étaient encore à leurs balbutiements, peu liquides et pas prêtes pour un usage grand public. Depuis, les stablecoins sont devenus mainstream, et des blockchains à faibles frais et haut débit ont fait leurs preuves. Aujourd’hui, des plateformes comme Hyperliquid facilitent quotidiennement environ 40 milliards de dollars de volume sur les perpétuels décentralisés, avec un encours de 15 milliards de dollars.

Volume quotidien total des perpétuels sur DEX

Avec un cadre réglementaire crypto de plus en plus favorable, les entreprises de fintech du monde entier devraient adopter de plus en plus la technologie blockchain. Des acteurs majeurs comme Robinhood et Coinbase se sont déjà transformés en « bourses tout-en-un ». Beaucoup ont déjà intégré des middlewares DeFi pour permettre le trading au comptant d'actifs de niche non cotés sur leurs plateformes.

Aujourd’hui, la plupart des utilisateurs non natifs crypto n’ont accès qu’à un nombre limité d’actifs cryptos, uniquement en mode spot. Nous pensons que ce groupe représente une demande massive de levier encore inexploitée. À mesure que les bourses perpétuelles décentralisées deviendront mainstream, on peut s'attendre logiquement à ce que les fintechs intègrent directement ces produits.

Par exemple, Phantom s'est récemment intégré à la bourse perpétuelle décentralisée Hyperliquid, permettant aux utilisateurs de trader des contrats perpétuels directement depuis leur portefeuille Phantom. Cette intégration a généré environ 30 millions de dollars de revenus annualisés. Pour un fondateur de fintech qui observe cela, difficile de ne pas vouloir imiter. À titre d'exemple, Robinhood a récemment annoncé son investissement dans Lighter, une bourse perpétuelle décentralisée.

Nous pensons qu’avec l’adoption des contrats perpétuels crypto par les fintechs, celles-ci créeront un nouveau canal de distribution pour ces produits, stimulant ainsi davantage de volume et d'encours, ce qui à son tour élargira la capacité et l'extensibilité du trade de base soutenant Ethena.

Tokenisation

Le super-pouvoir de la technologie blockchain réside dans sa capacité à permettre à quiconque d'émettre et d'échanger des jetons de manière fluide. Un jeton peut représenter n'importe quoi ayant de la valeur, des stablecoins et actifs L1 aux memes coins, voire des stratégies tokenisées.

Dans la finance traditionnelle, l'équivalent le plus proche de la tokenisation est l'ETF. Aujourd'hui, aux États-Unis, il existe plus d'ETF que d'actions individuelles cotées. Les ETF empaquetent des stratégies complexes en un seul code négociable, que les investisseurs peuvent facilement acheter, vendre ou détenir — sans se soucier de l’exécution ou du rééquilibrage. Toute cette complexité est gérée par l’émetteur de l’ETF. Sans surprise, le PDG de BlackRock, le plus grand émetteur d'ETF au monde, semble pleinement engagé dans la tokenisation.

La tokenisation va plus loin que l'ETF : elle rend la possession et l'échange d'actifs plus rapides, moins chers et accessibles à toute échelle, tout en améliorant la distribution et l'efficacité du capital. Toute personne connectée à Internet peut instantanément acheter, vendre, envoyer ou recevoir des jetons, voire les staker comme collatéral pour libérer de la liquidité supplémentaire. Nous imaginons un avenir où les entreprises de fintech du monde entier deviennent les principaux distributeurs de stratégies tokenisées, apportant directement des produits de niveau institutionnel aux consommateurs du globe.

Ethena a commencé par tokeniser le trade de base, mais rien n'empêche Ethena de diversifier progressivement ses sources de revenus. En réalité, c’est déjà ce qu’il fait aujourd’hui. Lorsque le trade de base offre des rendements faibles ou négatifs, Ethena peut transférer une partie de ses collatéraux vers un autre produit de son écosystème, USDtb (un stablecoin adossé au fonds d'obligations d'État tokenisées BUIDL de BlackRock), afin de maintenir la stabilité et optimiser les rendements.

Pourquoi investir dans ENA ?

Bien que nous ayons décrit jusqu’ici nos raisons structurelles d’être haussiers sur la taille du marché potentiel d’Ethena, il est également crucial de mieux comprendre l’équipe et les caractéristiques du protocole, notamment en matière de gestion des risques, de capture de valeur et d’opportunités futures de croissance.

Équipe

« J’ai démissionné quelques jours après l’effondrement de Luna pour construire Ethena, et j’ai constitué l’équipe quelques mois après l’effondrement de FTX », déclare Guy Young, fondateur d’Ethena.

Selon notre expérience, Guy s’est révélé l’un des penseurs les plus aigus et stratégiques du domaine DeFi, apportant à un marché crypto en pleine financiarisation son expertise acquise chez Cerberus Capital Management.

Le succès de Guy repose sur une équipe opérationnelle restreinte mais expérimentée, d’environ 25 personnes. Parmi les membres clés d’Ethena : Alex Nimmo, CTO d’Ethena, est l’un des premiers employés de BitMEX, ayant participé à la construction et au développement du contrat perpétuel, devenu l’instrument financier le plus important du monde crypto. Elliot Parker, COO d’Ethena, a travaillé chez Paradigm Markets et Deribit ; ses relations avec les market makers et bourses ont contribué aux intégrations réussies d’Ethena avec ces contreparties.

Les résultats parlent d’eux-mêmes. Ethena est devenu en moins de deux ans le plus grand dollar synthétique. L’équipe a agi rapidement, s’est intégrée aux principales bourses centralisées, et a mis en place des canaux de couverture que la plupart des projets mettent des années à développer. USDe est désormais accepté comme collatéral sur des places majeures comme Binance et Bybit. Plusieurs de ces bourses sont également investisseurs dans Ethena, illustrant une claire alignement stratégique entre le protocole et les acteurs clés du marché crypto mondial.

Gestion des risques

Mon associé Spencer et Kyle ont écrit en 2021 un article intitulé « Les protocoles DeFi ne capturent pas de valeur, les DAO gèrent les risques ». Le raisonnement central est simple : un protocole DeFi qui ne gère pas les risques et tente de facturer sera inévitablement forké, et il y aura toujours un fork gratuit. En revanche, un protocole qui gère fondamentalement les risques doit facturer, sinon personne ne soutiendra le système.

Ethena incarne parfaitement ce principe. Le protocole a fait preuve d’une solide gestion des risques, ayant traversé avec succès deux événements de stress majeurs cette année, renforçant à chaque fois sa crédibilité, sa résilience et la confiance dans sa marque au sein de l’écosystème crypto.

L’attaque de Bybit : la plus grande cyberattaque crypto à ce jour

L’attaque de Bybit le 21 février 2025, impliquant le piratage de 1,4 milliard de dollars depuis un portefeuille chaud, a constitué un test réel du modèle de contrepartie d’Ethena. L’événement a provoqué une vague massive de retraits depuis Bybit, mais la stratégie d’Ethena n’a pas été affectée.

Grâce à une dispersion des positions de couverture et des collatéraux sur plusieurs plateformes, et à une protection via un stockage hors bourse, Ethena a continué de fonctionner normalement durant tout l’événement. Aucun collatéral d’Ethena n’a été perdu, et aucun flux de trésorerie lié au minting ou au rachat n’a été interrompu à cause de l’incident Bybit.

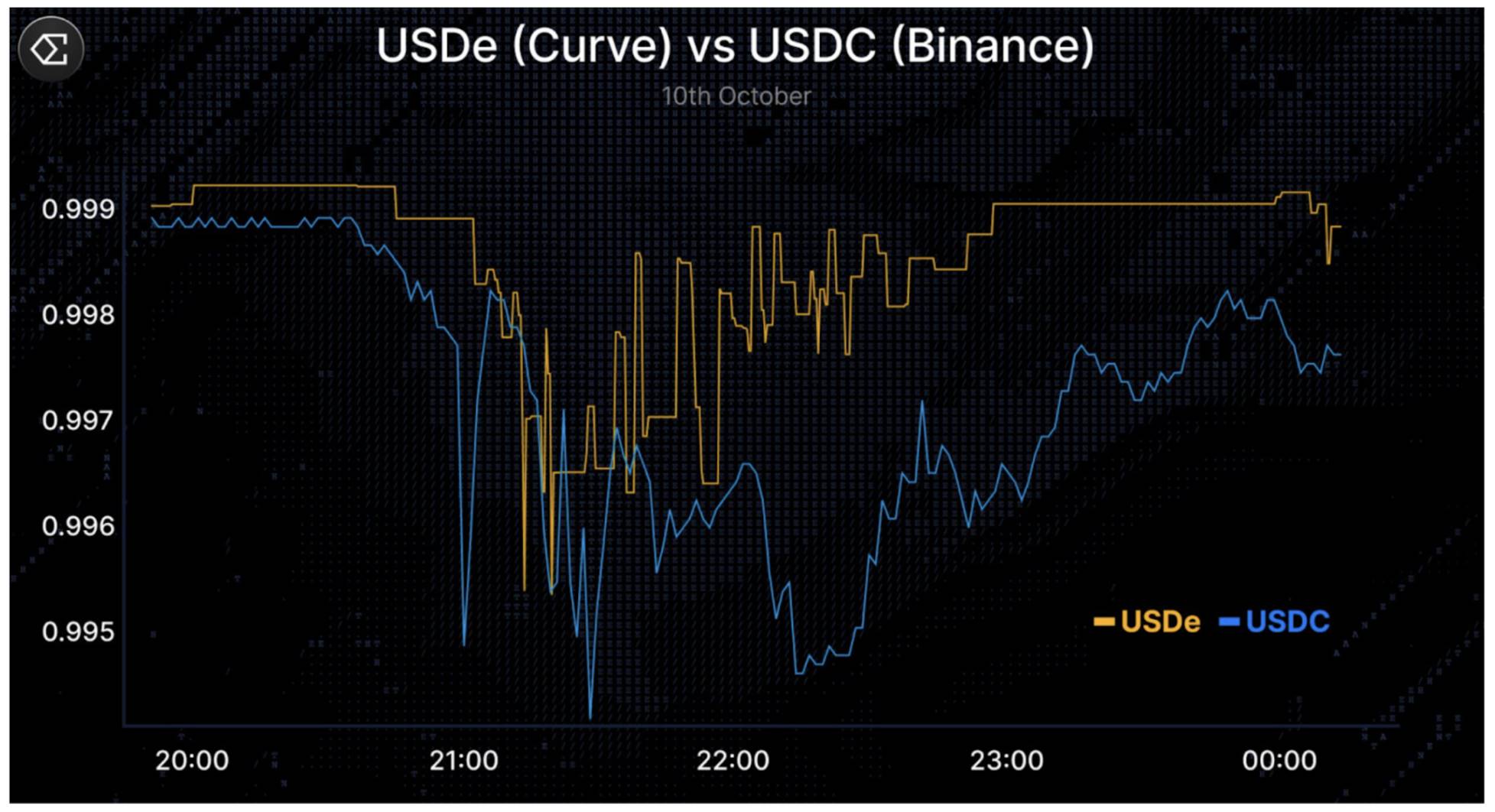

La vente du 10 octobre : l’événement de liquidation le plus important de l’histoire crypto en une seule journée

Le 10 octobre 2025, le marché crypto a connu un événement extrême de désengagement, avec environ 20 milliards de dollars de positions liquidées en quelques heures suite à l’effondrement de l’encours sur les principales CEX et DEX. Pendant cette chaîne de liquidations, en raison de la conception de l’oracle de Binance, USDe a temporairement été échangé jusqu’à environ 0,65 dollar sur Binance, suscitant des critiques. Toutefois, USDe est resté proche de la parité sur des plateformes plus liquides comme Curve (voir graphique ci-dessous), et les rachats ont continué de fonctionner normalement, indiquant qu’il s’agissait d’un décalage localisé à une plateforme, et non d’un décrochage systémique. Ce tweet de Guy sur X constitue une lecture excellente pour comprendre l’événement du 10 octobre.

USDe (Curve) vs USDC (Binance)

Dans les deux cas, l’équipe d’Ethena a communiqué de manière transparente, sans perte de fonds utilisateur. Par ailleurs, le protocole a continué de fonctionner normalement, traitant des rachats à neuf chiffres en quelques heures, le tout vérifiable sur chaîne. De tels moments mettent à l’épreuve la discipline en matière de gestion des risques de tout protocole. Gérer avec succès de tels événements à grande échelle renforce non seulement la confiance et la crédibilité, mais aussi la valeur de marque et la défense – créant ainsi un fossé protecteur solide pour un protocole DeFi comme Ethena.

Il va de soi qu’il est raisonnable de s’attendre à ce qu’Ethena subisse davantage de tests de stress dans les années à venir. Nous ne disons pas que les risques n’existent pas ou sont entièrement éliminés, mais soulignons simplement que le protocole a fait preuve de performances robustes et de résilience lors de certains des événements de stress les plus importants de la mémoire récente.

Capture de valeur

Nous pensons qu’Ethena peut appliquer des taux de frais supérieurs à ceux de stablecoins comme USDC. Contrairement à USDC, Ethena gère activement les risques de marché, partage généralement des rendements plus élevés avec les utilisateurs, et pourrait être à court terme négativement corrélé aux taux d’intérêt, renforçant ainsi sa capacité à capter et maintenir une valeur durable.

Bien que le jeton ENA fonctionne actuellement principalement comme jeton de gouvernance, nous croyons qu’il existe un chemin clair pour commencer à accumuler de la valeur. Ethena a généré environ 450 millions de dollars de revenus au cours de l’année écoulée, aucun de ces revenus n’ayant encore été transféré aux détenteurs de jetons ENA.

Une proposition de « switch de frais », introduite en novembre 2024, a défini plusieurs jalons à atteindre avant que la valeur puisse être redistribuée aux détenteurs d’ENA. Toutes ces conditions ont été remplies avant le krach du 10 octobre. Actuellement, seul l’indice de l’offre en circulation de USDe reste en dessous de l’objectif, et nous nous attendons à ce que cet indicateur dépasse 10 milliards de dollars avant l’activation du switch de frais. Le comité des risques et la communauté examinent actuellement les détails de mise en œuvre du switch de frais.

Nous estimons que ces avancées seront probablement bien accueillies par les marchés, car elles renforcent l’alignement de gouvernance d’Ethena, la base d’investisseurs à long terme, et réduisent la pression de vente sur le jeton.

Potentiel de croissance à long terme

En tant que tel, Ethena fait déjà partie des protocoles les plus rentables du secteur crypto.

Ethena exploite sa position de leader pour lancer une série de nouvelles lignes de produits, s’appuyant sur ses compétences fondamentales en émission de stablecoins et en expertise des bourses de perpétuels crypto. Ces nouvelles lignes comprennent :

-

Ethena Whitelabel : un produit « stablecoin as a service », où Ethena construit des stablecoins pour les plus grandes blockchains et applications. Ethena a déjà lancé Ethena Whitelabel en collaboration avec megaETH, Jupiter et Sui via SUIG.

-

HyENA et Ethereal : deux DEX perpétuels tiers construits sur la base du collatéral USDe, stimulant à la fois l’utilisation de USDe et ramenant des revenus de frais vers l’écosystème Ethena. Bien que construits par des tiers, ces DEX réinjectent directement de la valeur dans Ethena.

Ces nouvelles lignes de produits pourraient encore renforcer la position de leader d’Ethena dans la catégorie des dollars synthétiques.

Toutes les nouvelles initiatives construites sur Ethena devraient générer des effets économiques positifs pour le protocole, venant s’ajouter à ses revenus déjà solides.

Pourquoi nous sommes haussiers sur Ethena à long terme

Ethena s’est taillé une niche unique sur le vaste marché des stablecoins, dominé à long terme par Tether et Circle, en devenant le leader incontesté de la catégorie des dollars synthétiques.

Avec la montée en puissance des stablecoins, la tokenisation des actifs traditionnels et l’émergence des DEX perpétuels, nous pensons qu’Ethena est idéalement positionné pour profiter de ces vents favorables, transformant la demande mondiale de levier en rendements attrayants et accessibles pour ses utilisateurs et pour les fintechs du monde entier.

La culture solide d’Ethena en matière de gestion des risques a été testée dans des situations réelles de stress, et elle a livré des résultats constants, aidant Ethena à bâtir une confiance profonde auprès de ses utilisateurs et partenaires.

À long terme, Ethena pourra tirer parti de son échelle, de sa marque et de son infrastructure pour étendre ses produits, diversifier ses revenus et renforcer sa résilience face aux chocs de marché.

En tant qu’émetteur du dollar synthétique le plus dynamique dans la catégorie des stablecoins rémunérés – eux-mêmes en forte croissance – Ethena est parfaitement placé pour faire éclore de nouvelles activités, ajoutant un potentiel de croissance supplémentaire à ses activités déjà très lucratives dans les bourses et les passerelles de dépôt/retrait, tout en augmentant simultanément l’offre de USDe.

Les opportunités à venir sont immenses, et en tant que détenteurs à long terme de jetons ENA, nous sommes enthousiastes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News