Bitcoin franchit la barre des 100 000 dollars, atteignant un nouveau sommet : est-il trop tard pour investir maintenant ?

TechFlow SélectionTechFlow Sélection

Bitcoin franchit la barre des 100 000 dollars, atteignant un nouveau sommet : est-il trop tard pour investir maintenant ?

Vous ne pourrez peut-être jamais acheter au prix le plus bas.

Rédaction : Daii

Traduction : Blockchain en clair

Hier, le prix du bitcoin a franchi la barre des 110 000 dollars, ravivant l'enthousiasme sur les marchés et déclenchant sur les réseaux sociaux des cris de « le marché haussier est de retour ». Pourtant, pour ceux qui ont hésité à 76 000 dollars, manquant ainsi l'opportunité d'entrée, ce moment ressemble davantage à un examen intérieur : ai-je encore une fois tardé ? Aurais-je dû acheter résolument lors du repli ? Y aura-t-il encore des opportunités à l’avenir ?

Cela nous amène au cœur de notre sujet : dans un actif notoirement caractérisé par une volatilité extrême comme le bitcoin, existe-t-il vraiment une perspective d’« investissement de valeur » ? Cette stratégie, apparemment contradictoire avec sa nature « à haut risque, haute volatilité », peut-elle saisir des opportunités « asymétriques » dans ce jeu turbulent ?

Dans le monde de l'investissement, l'asymétrie désigne une situation où le gain potentiel dépasse largement la perte potentielle, ou inversement. À première vue, cela ne semble pas être une caractéristique du bitcoin. Après tout, l'image que la plupart des gens ont du bitcoin est celle d’un gain fulgurant ou d’une perte totale.

Pourtant, derrière cette perception binaire se cache une possibilité souvent négligée : lors des baisses cycliques profondes du bitcoin, la méthode de l'investissement de valeur pourrait créer une structure rentabilité/risque particulièrement attrayante.

En regardant l'historique du bitcoin, il a déjà chuté de 80 %, voire 90 %, à partir de ses sommets. À ces moments-là, le marché était envahi par la panique et le désespoir, les ventes massives de reddition faisaient plonger le prix comme s’il repartait de zéro. Mais pour les investisseurs qui comprennent profondément la logique à long terme du bitcoin, c’est précisément une opportunité classique d’« asymétrie » — prendre un risque de perte limité pour espérer un rendement potentiellement énorme.

Ces opportunités sont rares. Elles testent la compréhension, la maîtrise émotionnelle et la conviction de détention à long terme de l'investisseur. Cela soulève une question plus fondamentale : avons-nous des raisons de croire que le bitcoin possède réellement une « valeur intrinsèque » ? Si oui, comment la quantifier, la comprendre et en tirer une stratégie d’investissement ?

Dans ce qui suit, nous entreprendrons ce voyage d'exploration : révéler la logique profonde derrière les fluctuations du prix du bitcoin, clarifier les instants brillants d’asymétrie lorsque le sang coule à flots, et réfléchir à la manière dont les principes de l'investissement de valeur peuvent renaître à l’ère de la décentralisation.

Mais vous devez d’abord comprendre une chose : dans l’investissement en bitcoin, les opportunités asymétriques n’ont jamais été rares ; en réalité, elles sont partout.

Pourquoi y a-t-il tant d’opportunités asymétriques avec le bitcoin ?

Si vous naviguez aujourd’hui sur Twitter, vous verrez une célébration massive du marché haussier du bitcoin. Le prix franchit 110 000 dollars, et beaucoup déclarent sur les réseaux sociaux que le marché appartient désormais aux prophètes et aux chanceux.

Mais si vous regardez en arrière, vous découvrirez que l’invitation à ce festin a en réalité été envoyée au moment le plus désespéré du marché ; seuls beaucoup manquaient du courage nécessaire pour l’ouvrir.

Les opportunités asymétriques historiques

Le parcours de croissance du bitcoin n’a jamais été une courbe montante linéaire. Son histoire alterne entre panique extrême et euphorie irrationnelle. Derrière chaque chute profonde se cachent des « opportunités asymétriques » très attrayantes — votre perte maximale est limitée, tandis que votre gain potentiel peut être exponentiel.

Remontons le temps, laissons les données parler.

2011 : -94 %, chute de 33 $ à 2 $

C’était le premier moment où le bitcoin devint « largement connu », passant de quelques dollars à 33 dollars en six mois. Mais rapidement, l’effondrement arriva. Le prix chuta à 2 dollars, soit une baisse de 94 %.

Imaginez le désespoir de l’époque : les forums de passionnés étaient déserts, les développeurs fuyaient, même les contributeurs clés du projet exprimaient leurs doutes sur son avenir.

Mais si vous aviez alors « parié », investissant 1 000 dollars, lorsque le prix du bitcoin dépassa 10 000 dollars plusieurs années plus tard, votre portefeuille aurait valu 5 millions de dollars.

2013-2015 : -86 %, effondrement de Mt.Gox

Fin 2013, le prix du bitcoin franchit pour la première fois 1 000 dollars, attirant l’attention mondiale. Mais la belle époque fut de courte durée. Début 2014, l’échange de bitcoin le plus important au monde, Mt.Gox, annonça sa faillite, 850 000 bitcoins disparaissant de la blockchain.

En une nuit, tous les médias déclarèrent : « le bitcoin est mort ». CNBC, BBC et le New York Times publièrent en première page l’affaire Mt.Gox. Le prix du bitcoin chuta de 1 160 à 150 dollars, une baisse supérieure à 86 %.

Mais qu’arriva-t-il ensuite ? Fin 2017, le même bitcoin atteignit 20 000 dollars.

2017-2018 : -83 %, éclatement de la bulle des ICO

L’image ci-dessus provient d’un article du New York Times sur cet effondrement boursier. Le cadre rouge met en évidence le commentaire d’un investisseur affirmant que la valeur de son portefeuille a chuté de 70 %.

2017 fut « l’année de la spéculation pour tous », le bitcoin entra dans le champ de vision du grand public. Des centaines de projets ICO surgirent, leurs livres blancs fourmillant de termes comme « bouleverser », « réinventer » et « futur décentralisé », le marché entier bascula dans la frénésie.

Mais la marée se retira, le bitcoin passa de son sommet historique proche de 20 000 dollars à 3 200 dollars, une chute de plus de 83 %. Cette année-là, les analystes de Wall Street ricanaient : « la blockchain est une blague » ; la SEC lança plusieurs poursuites ; les petits investisseurs furent liquidés, les forums tombèrent dans le silence.

2021-2022 : -77 %, explosion en chaîne des « cygnes noirs » sectoriels

En 2021, le bitcoin écrivit un nouveau mythe : chaque unité dépassa 69 000 dollars, institutions, fonds, États et particuliers affluèrent en masse.

Mais un an plus tard seulement, le bitcoin chuta à 15 500 dollars. L’effondrement de Luna, la liquidation de Three Arrows Capital, l’explosion de FTX… Une série d’événements « cygne noir » s’abattirent comme des dominos, détruisant la confiance du marché cryptographique. L’indice de peur et d’avidité tomba à 6 (zone « extrême peur »), l’activité sur la chaîne fut presque gelée.

L’image ci-dessus provient d’un article du New York Times daté du 12 mai 2022, montrant simultanément le krach du bitcoin, de l’Ethereum et de l’UST. Nous réalisons maintenant qu’en coulisses, Galaxy Digital et Luna avaient orchestré une manipulation de cours qui a considérablement accéléré la chute de l’UST.

Cependant, fin 2023, le bitcoin remonta discrètement à 40 000 dollars ; après l’approbation des ETF en 2024, il grimpa rapidement jusqu’aux 90 000 dollars actuels.

Les sources des opportunités asymétriques du bitcoin

Nous voyons que, lors de moments apparemment catastrophiques dans l’histoire du bitcoin, celui-ci a souvent réussi des rebonds spectaculaires. La question est donc : pourquoi ? Pourquoi cet actif à haut risque, souvent moqué comme un simple « jeu de passation », réussit-il à rebondir après chaque effondrement ? Plus important encore, pourquoi offre-t-il à des investisseurs patients et bien informés de telles opportunités d’investissement asymétriques ?

La réponse réside dans trois mécanismes fondamentaux :

Mécanisme 1 : Cycle profond + émotions extrêmes entraînant une déviation des prix

Le bitcoin est le seul marché libre ouvert 24 heures sur 24, 7 jours sur 7. Il n’existe aucun mécanisme de circuit breaker, aucun teneur de marché protecteur, ni la Réserve fédérale pour garantir. Cela signifie qu’il amplifie plus facilement que tout autre actif les fluctuations émotionnelles humaines.

En période de marché haussier, la FOMO (peur de manquer) domine, les petits investisseurs spéculent frénétiquement, les récits s’envolent, les valorisations sont gravement surestimées ; en période de marché baissier, la FUD (peur, incertitude, doute) inonde les réseaux, les appels à « couper les pertes » fusent, et les prix sont piétinés.

Ce cycle d’amplification émotionnelle fait que le bitcoin entre souvent dans un état de « fort écart entre prix et valeur réelle ». Et c’est justement là que le terrain fertile pour les opportunités asymétriques attend les investisseurs de valeur.

En résumé : à court terme, le marché est une machine à voter ; à long terme, c’est une balance. Les opportunités asymétriques du bitcoin apparaissent juste avant que la balance ne commence à fonctionner.

Mécanisme 2 : Volatilité extrême des prix, mais probabilité de disparition très faible

Si le bitcoin était vraiment l’actif « susceptible de tomber à zéro à tout moment » que les médias dépeignent souvent de façon sensationnaliste, alors il n’aurait effectivement aucune valeur d’investissement. Mais en réalité, il a survécu à chaque crise — et en est sorti plus fort.

-

En 2011, après être tombé à 2 dollars, le réseau bitcoin a continué à fonctionner normalement.

-

En 2014, après l’effondrement de Mt.Gox, de nouveaux échanges ont rapidement comblé le vide, et le nombre d’utilisateurs a continué à croître.

-

En 2022, après la faillite de FTX, la blockchain bitcoin continue de générer un nouveau bloc toutes les 10 minutes, sans interruption.

L’infrastructure sous-jacente du bitcoin n’a pratiquement jamais connu de panne. Sa résilience système dépasse largement ce que la plupart imaginent.

Autrement dit, même si le prix est divisé par deux, puis encore par deux, tant que la base technologique et l’effet réseau du bitcoin subsistent, le risque réel de chute à zéro n’existe pas. Nous disposons d’une structure particulièrement attrayante : un risque à la baisse limité à court terme, contre un potentiel illimité à la hausse à long terme.

C’est cela, l’asymétrie.

Mécanisme 3 : Valeur intrinsèque existante mais ignorée, conduisant à un état de « vente excessive »

Beaucoup pensent que le bitcoin n’a aucune valeur intrinsèque, donc que son prix peut baisser indéfiniment. Ce point de vue ignore plusieurs faits clés :

-

Le bitcoin possède une rareté algorithmique (plafond dur de 21 millions d’unités, appliqué par le mécanisme de halving) ;

-

Il est protégé par le réseau de preuve de travail (PoW) le plus puissant au monde, dont le coût de production est quantifiable ;

-

Il bénéficie d’un fort effet réseau : plus de 50 millions d’adresses possèdent un solde non nul, les volumes de transaction et la puissance de calcul battent régulièrement des records ;

-

Il est désormais reconnu par des institutions majeures, voire des États souverains, comme actif de réserve (ETF, statut de monnaie légale, bilan d’entreprises).

Cela conduit à la question la plus controversée mais essentielle : le bitcoin a-t-il une valeur intrinsèque ? Si oui, comment la définir, la modéliser et la mesurer ?

Le bitcoin peut-il tomber à zéro ?

C’est possible — mais la probabilité est extrêmement faible. Un site web recense 430 fois où les médias ont déclaré la « mort » du bitcoin.

Pourtant, sous ce compteur de décès, une petite note précise : si vous aviez acheté 100 dollars de bitcoin à chacun de ces 430 moments où sa mort fut annoncée, aujourd’hui votre portefeuille vaudrait plus de 96,8 millions de dollars.

Vous devez comprendre : le système sous-jacent du bitcoin fonctionne stablement depuis plus de dix ans, sans presque aucune panne. Que ce soit l’effondrement de Mt.Gox, l’échec de Luna ou le scandale de FTX, sa blockchain continue de produire un nouveau bloc toutes les 10 minutes. Cette résilience technique fournit une base solide de survie.

Maintenant, vous devriez voir que le bitcoin n’est pas une « spéculation sans fondement ». Au contraire, son potentiel asymétrique est marqué précisément parce qu’il repose sur une logique de valeur à long terme — souvent sévèrement sous-estimée par les émotions du marché.

Cela mène à la prochaine question fondamentale : un bitcoin sans flux de trésorerie, sans conseil d’administration, sans usine ni dividende, peut-il vraiment être un objet d’investissement de valeur ?

Peut-on faire de l’investissement de valeur avec le bitcoin ?

Le bitcoin est notoire pour ses fortes fluctuations de prix. Les gens oscillent entre avidité et peur extrêmes. Alors, comment un actif pareil pourrait-il convenir à l’« investissement de valeur » ?

D’un côté, les principes classiques de l’investissement de valeur de Benjamin Graham et Warren Buffett — « marge de sécurité » et « flux de trésorerie actualisés ». De l’autre, le bitcoin — une marchandise numérique sans conseil d’administration, sans dividende, sans bénéfice, ni même d’entité juridique. Dans le cadre traditionnel de l’investissement de valeur, le bitcoin semble n’avoir aucune place.

La vraie question est : comment définissez-vous la valeur ?

Si nous allons au-delà des états financiers traditionnels et des dividendes, et revenons à l’essence même de l’investissement de valeur — acheter à un prix inférieur à sa valeur intrinsèque, et conserver jusqu’à ce que la valeur se manifeste — alors le bitcoin n’est pas seulement compatible avec l’investissement de valeur, il pourrait même incarner le concept de « valeur » plus purement que bien des actions.

Benjamin Graham, le père de l’investissement de valeur, a dit un jour : « L’essence de l’investissement ne réside pas dans ce que vous achetez, mais dans le fait que vous l’achetiez à un prix inférieur à sa valeur. »

Autrement dit, l’investissement de valeur ne se limite pas aux actions, aux entreprises ou aux actifs traditionnels. Dès lors qu’un actif possède une valeur intrinsèque, et que son prix de marché est temporairement inférieur à cette valeur, il peut devenir un objectif valable pour l’investissement de valeur.

Mais cela soulève une question encore plus cruciale : si nous ne pouvons pas utiliser des indicateurs traditionnels comme le PER ou le ratio cours/valeur comptable pour estimer la valeur du bitcoin, d’où vient donc sa valeur intrinsèque ?

Bien que le bitcoin n’ait pas de bilan comme une entreprise, il n’est certainement pas dénué de valeur. Il possède un système de valeur entièrement analysable, modélisable et quantifiable. Bien que ces « signaux de valeur » ne soient pas présentés dans des rapports trimestriels comme les actions, ils sont tout aussi réels — voire peut-être plus cohérents.

Nous explorerons la valeur intrinsèque du bitcoin selon deux dimensions clés : l’offre et la demande.

Côté offre : rareté et modèle de déflation programmée (ratio stock/flux)

Le cœur de la proposition de valeur du bitcoin réside dans sa rareté vérifiable.

-

Offre totale fixe : 21 millions d’unités, codées en dur et immuables.

-

Halving tous les quatre ans : chaque halving réduit de 50 % le taux d’émission annuel. Le dernier bitcoin devrait être extrait vers 2140.

-

Après le halving de 2024, le taux d’inflation annuel du bitcoin tombera sous 1 %, le rendant plus rare que l’or.

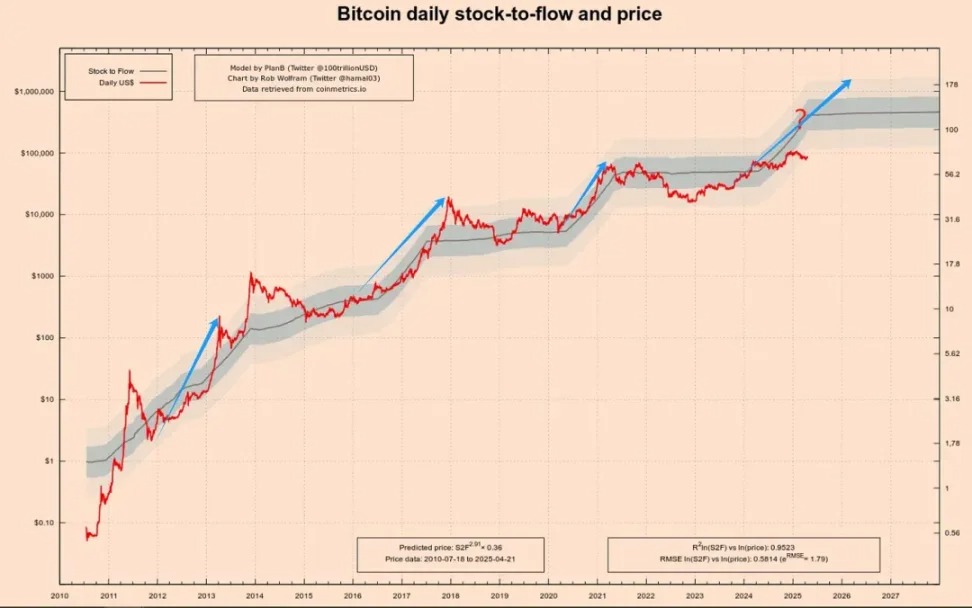

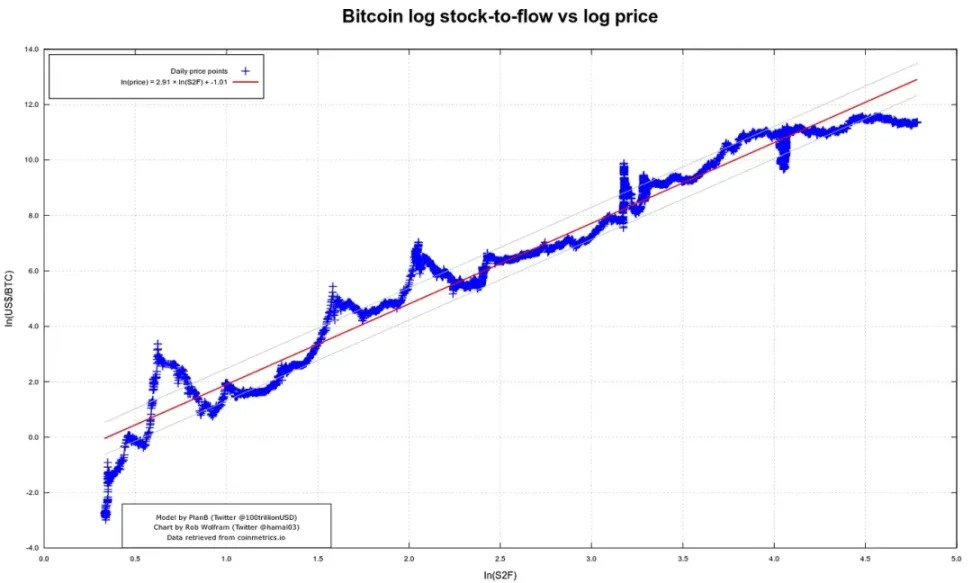

Le modèle Stock-to-Flow (S2F), proposé par l’analyste PlanB, attire une grande attention pour sa capacité à prédire les tendances de prix du bitcoin lors des cycles de halving. Ce modèle repose sur le rapport entre la quantité existante d’un actif et sa production annuelle.

-

Stock : quantité totale d’actif déjà existante.

-

Flux : quantité nouvellement produite chaque année.

-

S2F = Stock / Flux

Un ratio S2F plus élevé indique une rareté relative plus grande, donc une valeur théorique plus élevée. Par exemple, le ratio S2F de l’or est élevé (environ 60), ce qui soutient son rôle de réserve de valeur. Le ratio S2F du bitcoin augmente régulièrement après chaque halving :

-

Halving 2012 : le prix passe d’environ 12 $ à plus de 1 000 $ en un an.

-

Halving 2016 : le prix monte d’environ 600 $ à près de 20 000 $ en 18 mois.

-

Halving 2020 : le prix grimpe d’environ 8 000 $ à 69 000 $ 18 mois plus tard.

Le quatrième halving en 2024 prolongera-t-il cette tendance ? Mon avis est : oui, mais la hausse pourrait être atténuée.

Note : l’axe vertical gauche du graphique utilise une échelle logarithmique, facilitant la visualisation des tendances initiales. Le saut de 1 à 10 occupe le même espace que celui de 10 à 100, rendant la croissance exponentielle plus lisible.

L’inspiration de ce modèle vient de la logique d’évaluation des métaux précieux comme l’or et l’argent. Son raisonnement est le suivant :

Plus le ratio S2F est élevé, moins l’actif est inflationniste, et plus il peut théoriquement conserver de la valeur.

En mai 2020, après le troisième halving, le ratio S2F du bitcoin a grimpé à environ 56, presque égal à celui de l’or. Le mot-clé du modèle S2F est rareté et déflation : il garantit algorithmiquement une diminution progressive de l’offre du bitcoin, poussant ainsi sa valeur à long terme.

Mais bien sûr, aucun modèle n’est parfait. Le modèle S2F a une faiblesse majeure : il ne prend en compte que l’offre, ignorant complètement la demande. Avant 2020, lorsque l’adoption du bitcoin était limitée, cela pouvait fonctionner. Mais depuis 2020 — avec l’arrivée du capital institutionnel, des récits mondiaux et de la dynamique réglementaire — la demande est devenue le moteur dominant.

Par conséquent, pour construire un cadre d’évaluation complet, nous devons nous tourner vers la demande.

Côté demande : effet réseau et loi de Metcalfe

Si le S2F verrouille le « robinet d’offre », alors l’effet réseau détermine jusqu’où peut monter le « niveau d’eau ». L’indicateur le plus intuitif ici est l’expansion de l’activité sur chaîne et de la base d’utilisateurs.

-

Fin 2024, le bitcoin comptait plus de 50 millions d’adresses ayant un solde non nul.

-

En février 2025, le nombre d’adresses actives journalières est remonté à environ 910 000, un sommet de 3 mois.

Selon la loi de Metcalfe — la valeur d’un réseau est approximativement proportionnelle au carré du nombre d’utilisateurs (V ≈ k × N²) — nous pouvons comprendre :

Un doublement du nombre d’utilisateurs peut théoriquement quadrupler la valeur du réseau.

Cela explique pourquoi le bitcoin connaît souvent une croissance « par bonds » de sa valeur après des événements majeurs d’adoption.

Encore une fois, l’image de Metcalfe admirant joyeusement le bitcoin est une représentation fictive générée par intelligence artificielle.

Trois indicateurs clés de demande :

-

Adresses actives : reflètent l’intensité d’utilisation à court terme.

-

Adresses non nulles : marquent la pénétration à long terme. Malgré les marchés baissiers, leur croissance annuelle composée a été d’environ 12 % ces sept dernières années.

-

Couche de transport de valeur : la capacité du réseau Lightning et les volumes de paiements hors chaîne augmentent continuellement, indiquant une adoption réelle au-delà de la simple « possession ».

Ce modèle de « N² piloté + base d’utilisateurs fidèle » implique deux forces :

-

Boucle de rétroaction positive : plus d’utilisateurs → transactions plus profondes → écosystème plus riche → plus de valeur. Cela explique pourquoi des événements comme le lancement d’ETF, les paiements transfrontaliers ou l’intégration dans les marchés émergents entraînent souvent des hausses non linéaires des prix.

-

Risque de rétroaction négative : si la réglementation mondiale se resserre, si de nouvelles technologies apparaissent (comme les CBDC ou des alternatives Layer-2) ou si la liquidité s’épuise, l’activité utilisateur et l’adoption pourraient régresser — entraînant une contraction de la valeur selon N².

Par conséquent, seule la combinaison du S2F (offre) et de l’effet réseau (demande) permet de construire un cadre d’évaluation robuste :

Quand le signal S2F indique une rareté à long terme, et que le nombre d’utilisateurs actifs/adresses non nulles continue de croître, le déséquilibre entre offre et demande amplifie l’asymétrie.

À l’inverse, si l’activité utilisateur diminue — même si la rareté reste fixe — le prix et la valeur peuvent baisser ensemble.

Autrement dit : la rareté garantit que le bitcoin ne se dépréciera pas, mais l’effet réseau est la clé de sa valorisation.

Particulièrement remarquable : le bitcoin a été moqué comme « le jouet des geeks » ou « le symbole d’une bulle spéculative ». Aujourd’hui, son récit de valeur a subtilement changé de fond en comble.

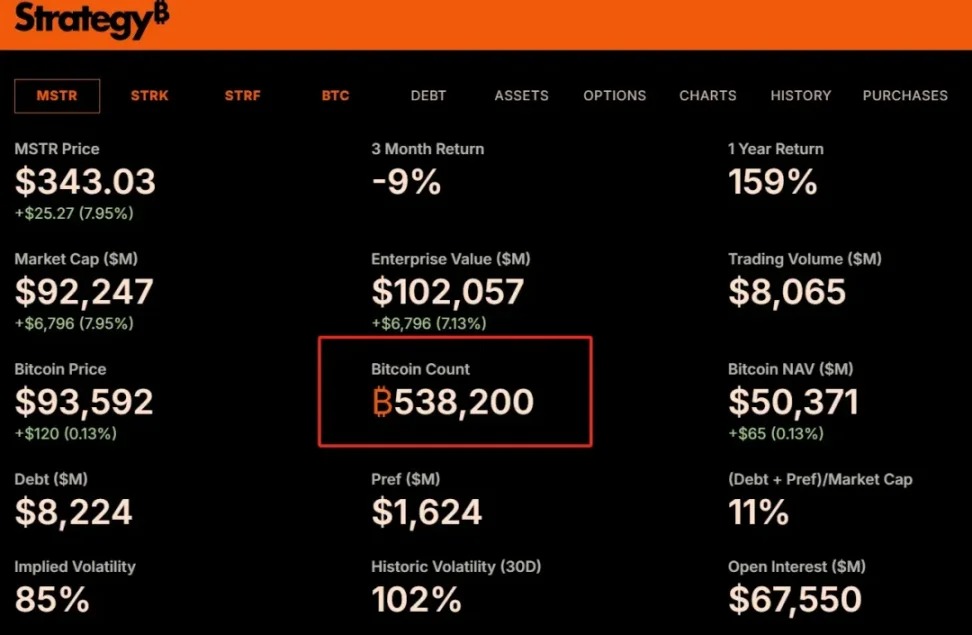

Depuis 2020, MicroStrategy a intégré le bitcoin à son bilan, détenant actuellement 538 000 BTC. De grands gestionnaires d’actifs mondiaux comme BlackRock et Fidelity ont lancé des ETF bitcoin au comptant, apportant des dizaines de milliards de dollars de capital additionnel. Morgan Stanley et Goldman Sachs ont commencé à offrir des services d’investissement en bitcoin aux clients fortunés. Même un pays comme le Salvador a adopté le bitcoin comme monnaie légale. Ces changements ne sont pas seulement des entrées de capitaux — ils représentent un parrainage de légitimité et de consensus institutionnel.

Conclusion

Dans le cadre d’évaluation du bitcoin, l’offre et la demande ne sont jamais des variables isolées — elles s’entrelacent pour former la double hélice des opportunités asymétriques.

-

D’un côté, le modèle S2F basé sur la déflation algorithmique esquisse mathématiquement comment la rareté accroît la valeur à long terme.

-

De l’autre, l’effet réseau, mesuré par les données sur chaîne et la croissance des utilisateurs, révèle la base de demande réelle du bitcoin en tant que réseau numérique.

Dans cette structure, le décalage entre prix et valeur devient plus évident — c’est précisément là que les investisseurs de valeur trouvent leur fenêtre dorée. Quand le marché est englouti par la peur, que le prix tombe en dessous du niveau suggéré par les modèles d’évaluation combinés, l’asymétrie ouvre discrètement la porte.

L’essence de l’investissement de valeur est-elle simplement de chercher l’asymétrie ?

Le cœur de l’investissement de valeur ne consiste pas seulement à « acheter bon marché ». Il repose sur une logique plus fondamentale : trouver, dans l’écart entre prix et valeur, une structure où le risque est limité mais le rendement potentiel significatif.

C’est précisément ce qui distingue l’investissement de valeur du suivi de tendance, du trading de momentum ou de la spéculation pure.

-

L’investissement de tendance repose sur l’inertie du marché ;

-

Le trading de momentum mise sur les fluctuations à court terme ;

-

L’investissement de valeur exige patience et rationalité, intervenir quand les émotions et les fondamentaux divergent fortement, évaluer la valeur à long terme, acheter quand le prix est largement inférieur à cette valeur — puis attendre que la réalité rattrape.

Son efficacité réside dans la construction d’une structure naturellement asymétrique : le pire résultat est une perte contrôlée, tandis que le meilleur pourrait dépasser de multiples fois les attentes.

Si nous examinons plus profondément l’investissement de valeur, nous découvrons qu’il ne s’agit pas d’une technique, mais d’une manière de penser — une logique structurelle basée sur les probabilités et les déséquilibres.

-

Les investisseurs analysent la « marge de sécurité » pour évaluer le risque à la baisse.

-

Ils étudient la « valeur intrinsèque » pour déterminer la probabilité et l’ampleur d’un retour à la moyenne.

-

Ils choisissent la « détention patiente », car les rendements asymétriques nécessitent souvent du temps pour se réaliser.

Tout cela n’a pas pour but de faire des prédictions parfaites. Il s’agit de construire un pari : quand vous avez raison, vous gagnez bien plus que ce que vous perdez quand vous avez tort. C’est exactement la définition de l’investissement asymétrique.

Beaucoup pensent à tort que l’investissement de valeur est conservateur, lent, à faible volatilité. En réalité, son essence n’est pas de gagner peu et prendre peu de risques — mais de rechercher des rendements disproportionnés avec un risque maîtrisé.

Que ce soient les premiers actionnaires d’Amazon ou les passionnés de bitcoin accumulant discrètement pendant l’hiver cryptographique, ils font tous la même chose :

Quand la majorité sous-estime le potentiel futur d’un actif, et que son prix est écrasé au plus bas par l’émotion, la réglementation ou la désinformation — ils agissent.

Sous cet angle :

L’investissement de valeur n’est pas une stratégie obsolète de « acheter bas, percevoir des dividendes ». C’est le langage universel de tous les investisseurs cherchant une structure de rendement asymétrique.

Il met l’accent non seulement sur la compétence cognitive, mais aussi sur la discipline émotionnelle, la conscience du risque, et surtout — la foi dans le temps.

Il ne vous demande pas d’être la personne la plus intelligente de la pièce. Il vous demande seulement de rester calme quand les autres paniquent, et de miser quand les autres se retirent.

Ainsi, une fois que vous comprenez vraiment le lien profond entre l’investissement de valeur et l’asymétrie, vous comprenez pourquoi le bitcoin — malgré sa forme étrangère — peut être adopté par des investisseurs sérieux de valeur.

Sa volatilité n’est pas votre ennemie — c’est votre cadeau.

Sa panique n’est pas votre risque — c’est une mauvaise évaluation du marché.

Son asymétrie n’est pas un jeu de hasard — c’est une rare opportunité de revaloriser un actif sous-évalué.

Les vrais investisseurs de valeur ne crient pas pendant le marché haussier. Ils se positionnent tranquillement dans le calme sous la tempête.

Résumé

Le bitcoin n’est pas une table de jeu pour fuir la réalité — c’est une note de bas de page qui vous aide à mieux comprendre la réalité.

Dans ce monde incertain, nous confondons souvent la sécurité avec la stabilité, l’évitement du risque, l’absence de volatilité. Mais la véritable sécurité n’a jamais été de fuir le risque — c’est de le comprendre, de le maîtriser, et de voir, quand tous fuient, la base de valeur enfouie.

C’est là l’essence même de l’investissement de valeur : trouver des structures asymétriques fondées sur la perception et la mauvaise évaluation ; accumuler discrètement, au creux du cycle, les jetons oubliés par le marché.

Et le bitcoin — un actif né de la rareté imposée par le code, valorisé par l’évolution du réseau, renaissant encore et encore dans la peur — est peut-être l’expression la plus pure de l’asymétrie de notre époque.

Son prix ne sera peut-être jamais tranquille. Mais sa logique reste toujours ferme :

-

La rareté est le plancher

-

Le réseau est le plafond

-

La volatilité est l’opportunité

-

Le temps est le levier

Vous ne pourrez peut-être jamais acheter au plus bas parfaitement. Mais vous pouvez traverser les cycles encore et encore — acheter à un prix raisonnable une valeur mal comprise.

Pas parce que vous êtes plus intelligent que les autres — mais parce que vous avez appris à penser différemment : vous croyez que le meilleur pari n’est pas sur un graphique de prix — mais du côté du temps.

Alors, souvenez-vous :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News