Nouvel article d'Arthur Hayes : Le marché récompensera les altcoins ayant un produit, le bitcoin dépassera 1 million de dollars en 2028

TechFlow SélectionTechFlow Sélection

Nouvel article d'Arthur Hayes : Le marché récompensera les altcoins ayant un produit, le bitcoin dépassera 1 million de dollars en 2028

La tendance est votre amie.

Auteur : Arthur Hayes

Traduction : TechFlow

(Cet article ne reflète que l'opinion personnelle de l'auteur et ne doit pas être considéré comme une base pour des décisions d'investissement, ni interprété comme un conseil ou une orientation en matière d'investissement.)

De manière inattendue, la chanteuse partisane de la « beauté du corps gras » Lizzo et le déséquilibre économique de la « Pax Americana » ont beaucoup en commun. Ne vous y trompez pas : peu importe que vous pensiez ou non qu’un « corps voluptueux » soit une forme d’esthétique. Toutefois, bien que les problèmes métaboliques causés par l’obésité puissent parfois sembler « beaux », ils restent mortels. De même, si l’économie américaine profite à certains, à terme, l’extrême discorde sociale pourrait provoquer une révolution.

La taille du tour de taille et l’état économique durant l’ère de la « Pax Americana » n’ont pas toujours été aussi déséquilibrés. Au milieu du XXe siècle, les Américains n’étaient ni généralement obèses ni économiquement déséquilibrés. Mais avec le temps, la situation s’est aggravée.

Le système alimentaire a été détourné par les géants agricoles (Big Ag), qui promeuvent leurs aliments transformés « délicieux » mais nutritionnellement vides, produits en laboratoire, via des lignes directrices nutritionnelles falsifiées. En consommant ces aliments déficients, les Américains deviennent de plus en plus obèses et souffrent de maladies chroniques, tandis que les géants pharmaceutiques (Big Pharma) profitent de la situation en proposant des médicaments traitant les symptômes – et non les causes – de ces maladies métaboliques (comme le diabète). Faute de vouloir freiner l’influence des entreprises contrôlant l’approvisionnement alimentaire, le discours social s’est tourné vers la narration de la « beauté grasse » ou du « gros c’est beau », affirmant aux personnes obèses que ce n’est pas la faute d’un système corrompu, mais plutôt quelque chose dont elles devraient être fières. Ainsi, des stars comme Lizzo sont élevées au rang de symboles, même si elle est une chanteuse talentueuse, son message promeut un mode de vie pouvant entraîner une mort prématurée. Lizzo incarne le statu quo de l’obésité, un statu quo extrêmement rentable pour quelques grandes entreprises.

L'économie américaine est tout autant prise en otage par la « machine à imprimer de l'argent ». Avant la création de la Réserve fédérale en 1913, lorsque l'expansion du crédit dépassait le soutien en trésorerie, des paniques financières survenaient. Certaines mauvaises entreprises, ainsi que certaines bonnes, faisaient faillite, permettant une remise à zéro de l'économie, un nettoyage du crédit, et un renouveau du système. Depuis la naissance de la Fed, chaque bulle de crédit a été accompagnée d'une impression massive de monnaie. Depuis la Grande Dépression des années 1930, les déséquilibres économiques américains n'ont jamais véritablement été corrigés.

C'est précisément là la racine fondamentale des déséquilibres commerciaux et de capitaux durant l'ère de la « Pax Americana », et non le niveau des politiques tarifaires (Daniel Oliver a écrit un excellent article expliquant pourquoi l'excès de crédit est la cause des déséquilibres commerciaux, alors que les tarifs ne sont qu'une fausse piste). Ce statu quo engendre inégalités, désespoir et addictions chez la population ordinaire, tandis que les « maîtres de l'univers » détenant actions, obligations et biens immobiliers profitent d'une richesse sans précédent dans l'histoire de la civilisation humaine.

Tout espoir n'est pas perdu ; le changement reste possible, mais on peut choisir la voie difficile ou la voie facile.

Pendant des décennies, l'industrie pharmaceutique a vendu des médicaments capables de « miraculeusement » fondre la graisse. Vous souvenez-vous du Fen-Phen ? Aucun n'a vraiment fonctionné. La seule solution viable est donc complexe, impopulaire, coûteuse et peu rentable : aller à la salle de sport, réduire sa consommation d'aliments transformés bon marché, et passer à des produits frais cultivés biologiquement. Pourtant, même ces méthodes ne suffisent pas, car une fois entré dans un « état d'obésité », le corps ajuste sa sensation de faim et son métabolisme pour maintenir cet état. Selon certains scientifiques, il pourrait falloir jusqu'à sept ans pour modifier le métabolisme corporel afin de soutenir une morphologie plus mince.

Ensuite, le Danemark a apporté le « bouton simple ». Les agonistes du GLP-1 (GLP-1 agonists), initialement conçus pour traiter le diabète, se sont avérés capables de réduire le désir de nourriture ainsi que celui pour des substances addictives telles que l'alcool et la nicotine. Des médicaments comme Ozempic, Wegovy et Monjaro ont permis une perte de poids significative en peu de temps. Actuellement, ces traitements se révèlent suffisamment sûrs pour que certains envisagent leur prise à vie par d'anciens sujets obèses. Grâce à la médecine moderne, si vous pouvez vous le permettre, ces injections ou pilules offrent un « interrupteur simple » face à l'obésité.

Même Lizzo a finalement opté pour cette « pilule miracle de perte de poids », évitant ainsi une mort prématurée due à des maladies métaboliques évitables. Formidable ! Cependant, elle ne sera probablement plus invitée à soutenir Kamala Harris en 2028…

Il existe des solutions douloureuses et indolores pour résoudre le déséquilibre commercial américain. Pour les politiciens américains, adopter des politiques qui semblent douloureuses ou inconfortables aux électeurs indécis conduirait assurément à leur défaite électorale.

Auparavant, l’administration Trump a tenté l’option difficile et douloureuse, mais s’est vite rendu compte que l’électeur médian ne pouvait supporter des marchandises américaines trop chères pendant dix ans, ni les rayons vides dus à l’incapacité des fabricants américains à produire la masse de biens auparavant fournis par la Chine.

Cette insatisfaction s’est transmise aux congressistes et sénateurs, notamment dans les circonscriptions républicaines, forçant l’équipe Trump à battre en retraite, et devant désormais chercher d’autres moyens pour atteindre le même rééquilibrage. Le recul des droits de douane maximaux est en cours, preuve en est l’annonce récente d’une baisse bilatérale des droits sino-américains à environ 10 % dans les 90 prochains jours.

Un général victorieux peut se retirer d’une stratégie erronée tout en remportant la victoire.

Une autre méthode politiquement plus acceptable de rééquilibrage commercial américain consiste à attaquer l’excédent du compte de capital via diverses formes de contrôles des capitaux. Ces mesures taxeraient les achats et la détention d’actifs financiers américains par des étrangers. Si, en raison de taxes élevées, les étrangers cessent d’acheter des actifs américains, ils doivent aussi renoncer à vendre des biens bon marché aux États-Unis. Si les étrangers continuent à vendre des biens bon marché et à acheter des actifs, les recettes fiscales peuvent être redistribuées à l’électeur médian sous forme de chèques-stimulus ou de baisse de l’impôt sur le revenu. Ainsi, Trump peut clamer avoir frappé les « méchants étrangers » tout en offrant une fiscalité réduite au public américain. Cette stratégie remporte les élections législatives et présidentielles, tout en atteignant le même objectif : réduire l'afflux de biens étrangers bon marché sur le marché de consommation américain et ramener la production nationale.

Le résultat final du passage de Trump des solutions difficiles aux solutions faciles sera que les capitaux étrangers fuiront progressivement puis brutalement les actions, obligations et biens immobiliers américains. Le dollar s’affaiblira ensuite par rapport aux monnaies des pays excédentaires. Le problème auquel fait face les États-Unis, et en particulier le secrétaire au Trésor Bessent, est de savoir qui financera la dette croissante des obligations américaines si les étrangers passent de l’état d’acheteurs nets à celui de vendeurs nets. Le problème auquel sont confrontés les gouvernements et entreprises des pays excédentaires est de savoir où « stocker » leurs excédents s’ils continuent à accumuler. La réponse du premier est d’imprimer de la monnaie ; celle du second est d’acheter de l’or et du bitcoin.

L’objectif principal de cet article est d’explorer l’identité mathématique du commerce, le fonctionnement des contrôles des capitaux – la théorie du « bouillon lent », comment ces taxes affectent les flux de capitaux des pays excédentaires, comment Bessent imprime de la monnaie de façon explicite ou implicite pour financer le marché obligataire américain, et pourquoi le bitcoin deviendra l’actif le mieux performant durant cette transition monétaire mondiale.

Identité comptable commerciale et problèmes géopolitiques

Illustrons la relation entre compte courant et compte de capital avec cet exemple satirique.

Nous sommes en 2025. L’élection de Trump a réaffirmé que les petits garçons pouvaient à nouveau jouer avec des jouets d'action. Mattel relance le jouet « He-Man » accompagné d’un fusil AR-15 en plastique. La virilité est de retour, bébé… Le porte-parole du jouet est Andrew Tate ! Mattel doit produire rapidement un million d’unités au prix le plus bas. Comme la base manufacturière américaine est presque inexistante, Mattel doit acheter ces jouets auprès d’une usine chinoise.

M. Zhou possède une entreprise de fabrication de jouets en plastique bon marché dans la province du Guangdong. Il accepte les conditions de Mattel, dont le paiement en dollars. Mattel transfère l’argent à M. Zhou, et un mois plus tard, les jouets arrivent. Ouah, rapide.

La marge bénéficiaire de M. Zhou est de 1 %. La concurrence en Chine est féroce. Vu le volume élevé de commandes, les revenus totaux provenant de Mattel et d'autres entreprises similaires atteignent 1 milliard de dollars.

M. Zhou doit décider quoi faire de ces dollars. Il ne souhaite pas rapatrier l’argent en yuan, car le yuan n’a aucune utilisation productive, étant donné les faibles taux d’intérêt des obligations d’État et d’entreprises. De plus, les banques paient presque aucun intérêt sur les dépôts.

M. Zhou n’apprécie pas tous ces discours anti-chinois, car lors de sa dernière visite aux États-Unis, il s’est senti mal accueilli. Sa fille étudie à l’UCLA et reçoit des regards noirs parce qu’elle conduit une Phantom convertible dernier cri, tandis que les citoyens américains ordinaires prennent le métro de Los Angeles, euh, je veux dire Uber, pour aller en cours. Par conséquent, même si le rendement des obligations américaines est l’un des plus élevés au monde, il préférerait ne pas acheter ces titres s’il pouvait faire autrement. M. Zhou apprécie le Japon, dont le rendement obligataire à long terme est désormais bien plus élevé. Il demande à son banquier d’acheter des obligations japonaises (JGB). Son banquier lui répond que le gouvernement japonais ne veut pas que les étrangers achètent massivement sa dette, car cela ferait monter le yen, nuisant à sa compétitivité à l’exportation. Si M. Zhou vend des dollars pour acheter des yens nécessaires à l’achat de JGB, le yen s’appréciera.

Le marché JGB est le seul assez grand pour absorber ses excédents, mais le Japon ne souhaite pas voir sa monnaie s’apprécier. M. Zhou accepte la réalité et achète à contrecœur des obligations américaines avec ses revenus en dollars issus de l’exportation.

Quel effet cela a-t-il sur les comptes commerciaux et de capital américains ?

Compte courant américain :

-

Déficit du compte courant : 1 milliard de dollars

-

Compte bancaire de M. Zhou : 1 milliard de dollars en espèces

Achat :

1 milliard de dollars d’obligations publiques.

Comme ces excédents ne retournent pas en Chine, au Japon ou ailleurs, mais sont recyclés dans la dette américaine :

Compte de capital américain :

-

Excédent du compte de capital : 1 milliard de dollars

La morale de cette histoire est que si d'autres pays refusent que leur monnaie s'apprécie, le déficit du compte courant se transforme en excédent du compte de capital. Telle est la situation actuelle : hormis les États-Unis, aucun marché n'est assez grand ou disposé à absorber les déséquilibres commerciaux mondiaux. C'est pourquoi, même avec des émissions annuelles de plusieurs milliards de dollars de dettes pour financer le gouvernement, le dollar reste fort. À titre anecdotique, il y a des années, la Chine a demandé au Japon s'il pouvait acheter des JGB, mais la réponse fut : « Non, sauf si vous nous autorisez à acheter des CGB (obligations chinoises). » La Chine a répondu : « Non, vous ne pouvez pas acheter de CGB. » Ainsi, les deux pays continuent de déverser leurs excédents de capital dans les actifs financiers américains.

Dans le cadre actuel du commerce mondial, toute discussion sur la possibilité que le yuan, le yen ou l'euro remplacent le dollar comme monnaie de réserve mondiale est absurde, à moins que la Chine, le Japon ou l'UE n'ouvrent leur compte de capital et que leurs marchés financiers soient assez grands pour absorber les revenus des pays excédentaires.

Ensuite, Trump annonce que les États-Unis doivent relancer leur industrie et inverser le déficit du compte courant. Ses outils actuels sont les tarifs. Analysons pourquoi ceux-ci sont politiquement inviables.

Prenons l'exemple de Mattel, qui vend des poupées bon marché aux petits garçons. La plupart des familles vivent modestement, sans même 1000 dollars d'épargne d'urgence. Si le prix de la poupée passe de 10 à 20 dollars, le petit Jonny ne pourra plus jouer. Sans tarif, Mattel peut vendre la poupée 10 dollars grâce à des coûts de production bas en Chine. Or, Trump impose un tarif de 100 % sur les produits chinois. M. Zhou ne peut pas supporter le coût du tarif, il le transfère donc à Mattel. Et Mattel, avec une marge bénéficiaire de seulement 10 %, le répercute sur le consommateur.

Le prix de la poupée atteint alors 20 dollars. C’est trop cher pour la plupart des familles, elles choisissent donc de ne pas acheter. Le petit Jonny ne comprend pas pourquoi ses parents ne lui achètent pas son jouet de combat préféré. Ses parents, qui travaillent dur en Uber ou en livraison, survivent à peine, et maintenant, à cause de Trump qui a rendu les jouets chers, l’enfant fait des crises à la maison. Aux prochaines élections, voteront-ils pour les républicains ou les démocrates ?

Avant les élections, ils pourraient diagnostiquer à l’enfant un trouble du déficit de l’attention avec hyperactivité (TDAH), puis lui donner des médicaments pour le calmer. Les démocrates pourraient alors mener campagne sur le thème « Rendre les jouets et autres biens abordables à nouveau », prônant un retour à la politique de « libre-échange », permettant à la Chine de continuer à inonder le marché américain de biens bon marché. Ils affirmeraient que tous les économistes intelligents s’accordent à dire que le « libre-échange » permet aux Américains de bénéficier de biens bon marché et de maintenir leur mode de vie, tandis que Trump et ses conseillers sont une bande d’ignorants stupides. Si les choses continuent ainsi, les démocrates pourraient revenir au pouvoir aux élections législatives de 2026.

M. Zhou peut-il contourner les tarifs en déplaçant sa production vers un pays à faible taxation ? Bien sûr.

Depuis le début des années 2000, M. Zhou a accumulé une grande richesse en investissant dans des usines au Mexique, au Vietnam, en Thaïlande, etc. Il commence à produire les poupées là-bas, puis les expédie aux États-Unis. Le tarif effectif diminue, et il peut vendre la poupée à 12 dollars au lieu de 20. Les parents peuvent accepter de payer 2 dollars de plus pour éviter les crises de leur enfant et son recours précoce aux médicaments sur ordonnance.

Étant donné que Trump n’a pas imposé un tarif uniforme à tous les marchés, mais a opté pour des accords bilatéraux épars, des fabricants avisés comme M. Zhou trouveront toujours un chemin à faible taxation vers les États-Unis. L’équipe Trump en est parfaitement consciente, mais pour des raisons géopolitiques – par exemple, la présence ou non d’une base militaire américaine, la vente ou non de biens clés aux États-Unis, l’envoi ou non de soldats dans les guerres prolongées menées par les États-Unis – elle ne peut pas complètement couper l’économie de ses alliés, sinon ces pays pourraient décider de ne plus coopérer avec la « police du monde américaine ».

Sans tarif uniforme, il y aura toujours des pays ou régions servant de « points d’arbitrage de transit ». Par exemple, le mécanisme d’arbitrage chinois via TSMC et NVIDIA pour obtenir des semi-conducteurs avancés et des puces d’IA permet également aux biens chinois ou fabriqués par des entreprises chinoises d’éviter les droits élevés appliqués aux exportations directes vers les États-Unis.

Finalement, les tarifs ne parviennent pas à réduire significativement le déficit commercial américain. Le public américain ne sera pas prêt à attendre cinq à dix ans que l’industrie revienne suffisamment pour remplir à nouveau les rayons de biens bon marché. Et si le déficit commercial ne diminue pas sensiblement dans les 12 prochains mois, la politique de Trump ne fera qu’aggraver l’inflation des biens, sans aucun bénéfice tangible pour la population en difficulté économique.

En fin de compte, le problème n’est pas les tarifs eux-mêmes, mais le fait que pour qu’ils fonctionnent vraiment, chaque pays doive faire face au même taux, sans exception ni transaction. Mais ceci est irréaliste, surtout quand les pays excédentaires ne sont pas uniquement la « méchante Chine », mais aussi des alliés solides comme le Japon et l’Allemagne. Espérer que le Japon continue à contenir la Chine et la Russie au niveau naval, héberge des dizaines de milliers de soldats américains et supporte plus de 120 bases militaires, tout en voyant son industrie écrasée par des tarifs, est absurde.

Par conséquent, cette suspension de 90 jours des tarifs deviendra finalement un report permanent.

Taxe-moi, chéri

Si attaquer le déficit du compte courant pose de graves problèmes politiques internes et géopolitiques, que diriez-vous de cibler l’excédent du compte de capital ? Existe-t-il un moyen d’empêcher les investisseurs étrangers de s’enthousiasmer pour les actifs financiers américains ? Oui. Toutefois, cette méthode pourrait sembler sale et méprisable aux riches adeptes du libre marché : les contrôles des capitaux (Capital Controls). Plus précisément, je ne parle pas d’interdire ou de fortement limiter aux étrangers la détention d’actifs financiers (comme la plupart des pays font), mais de taxer la détention d’actifs par des étrangers. Les étrangers peuvent toujours détenir des actifs financiers américains à grande échelle, mais la valeur de leurs actifs sera soumise à une imposition continue proportionnelle.

Les recettes fiscales seront redistribuées aux citoyens américains moyens via une réduction de l’impôt sur le revenu ou d’autres subventions gouvernementales, garantissant ainsi leur soutien. Le résultat pourrait être : les étrangers continuent de générer des excédents en vendant des biens aux États-Unis, mais leurs gains sont taxés ; ou ils réduisent leurs exportations vers les États-Unis pour éviter la taxation ; ou encore ils se tournent vers d’autres actifs financiers apatrides, comme l’or ou le bitcoin.

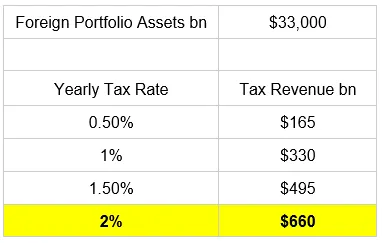

Plusieurs méthodes existent pour taxer le capital étranger. Pour simplifier l’explication de l’effet fiscal, supposons une imposition annuelle de 2 % sur tout capital étranger. Nous nous concentrons ici sur les actifs de portefeuille étrangers (Foreign Portfolio Assets), c’est-à-dire les actions, obligations et biens immobiliers liquides, et non les actifs illiquides comme une usine automobile étrangère dans l’Ohio.

Actuellement, la valeur totale des actifs de portefeuille étrangers est d’environ 33 billions de dollars. En supposant des prix constants et aucune fuite de capital due à la taxation, examinons les recettes annuelles.

À noter que, en 2022, le montant total de l’impôt sur le revenu payé par les 90 % les plus pauvres des Américains était d’environ 600 milliards de dollars. Ainsi, Trump pourrait totalement abolir l’impôt sur le revenu pour la majorité des électeurs simplement en imposant un impôt annuel de 2 % sur les actions, obligations et biens immobiliers détenus par des étrangers. C’est une stratégie politique extrêmement attrayante.

Analysons maintenant la comparaison entre l’effet de la taxe sur le capital et celui des tarifs :

Capacité de collecte :

Le Trésor américain contrôle entièrement le système bancaire et les marchés financiers. Il ne peut pas connaître avec précision le propriétaire exact de chaque actif, mais il peut distinguer si un actif est détenu par une entité américaine ou étrangère. Il est donc relativement simple, pour les institutions financières ou les gouvernements locaux, d’imposer uniquement aux actifs détenus par des entités non américaines.

En revanche, la perception des tarifs est plus complexe, car il est difficile de tracer précisément l’origine de chaque produit ou l’étape d’ajout de valeur dans la chaîne logistique. Cela rend les politiques tarifaires plus faciles à contourner.

Taux unique : une taxe pour tous

L’objectif de la taxe sur le capital est d’éliminer l’excédent net du compte de capital, ce qui nécessite un seul taux uniforme. Si les étrangers refusent de payer cette taxe, ils n’achètent pas d’actifs financiers américains. Ils peuvent réinvestir leurs revenus d’exportation dans leur propre marché national. Cette taxe n’empêche pas immédiatement les exportateurs de vendre des biens bon marché aux États-Unis, donc l’effet sur le volume des biens commerciaux n’est pas immédiat.

Les contrôles des capitaux génèrent des revenus utilisables pour réduire l’impôt sur le revenu, mais aident-ils à ramener l’industrie aux États-Unis ?

Supposons que les exportateurs ne veulent pas payer 2 % par an pour détenir des actifs financiers américains. Estimant que le rendement net après impôt est faible, ils préfèrent des opportunités d’investissement locales. Ils vendent leurs actifs, récupèrent des dollars, puis échangent ces dollars contre leur monnaie locale. Le résultat final est un affaiblissement du dollar et une appréciation de la monnaie des pays excédentaires (comme le yen). Avec le temps, le dollar s’affaiblit progressivement, tandis que les monnaies excédentaires s’apprécient fortement. Alors, même sans tarif, les biens japonais deviennent plus chers en termes de dollars – c’est justement là l’objectif.

Les biens américains deviennent moins chers, tandis que les biens étrangers deviennent progressivement plus chers. Ce processus pourrait prendre des décennies, mais quel que soit le scénario, les électeurs américains en bénéficieront. Soit le capital étranger reste, paie la taxe, et ces recettes servent à supprimer l’impôt sur le revenu de la majorité des électeurs ; soit le capital étranger part, l’industrie américaine croît, créant davantage d’emplois bien rémunérés, améliorant ainsi le niveau de revenu des électeurs. Dans tous les cas, les rayons ne seront pas vidés du jour au lendemain, et l’inflation des prix des biens ne sera pas déclenchée.

Contrôles des capitaux en douceur

Je suis un DJ du macroéconomique global, aimant remixant les idées d’autrui avec mon propre style, langage et rythme. Tout comme chaque morce de house music suit un battement standard de grosse caisse, de snare, de claque de mains et d’accents syncopés, mon « battement » suit le rythme de la « machine à imprimer », espérant ajouter des « lignes de basse », des « harmonies » et des « effets » intéressants dans le texte, aboutissant à une « décomposition » et un « climax » aussi saisissants que ceux de Solomun.

Je dis cela pour souligner que l’idée d’utiliser des contrôles des capitaux à la place des tarifs pour réduire les déséquilibres commerciaux et de capital américains n’est ni nouvelle ni originale. Lors des négociations du système de Bretton Woods après la Seconde Guerre mondiale, l’économiste Maynard Keynes avait proposé d’imposer des « frais d’utilisation » sur les capitaux des pays excédentaires, les recyclant vers les marchés de capitaux des pays déficitaires afin d’équilibrer les flux commerciaux et financiers. Récemment, Stephen Miran (actuel président du Conseil des conseillers économiques) a discuté dans son article « Guide pour la restructuration du système commercial mondial » de la manière dont des frais spécifiques sur la détention et les transactions d’actifs financiers américains par des étrangers pourraient forcer un rééquilibrage des flux de capitaux. Un autre analyste macro très influent (qui souhaite rester anonyme) a publié plusieurs articles au cours de l’année dernière affirmant que les contrôles des capitaux sont nécessaires, et que les pays souhaitant être alliés des États-Unis devront payer. De plus, Michel Pettis a récemment spéculé lors d’un webinaire que les tarifs ne réduiraient pas substantiellement le déficit commercial et l’excédent du compte de capital des États-Unis vis-à-vis du monde, concluant que les contrôles des capitaux arrivent, car les gouvernements réalisent que c’est le seul moyen de changer réellement la direction des flux d’argent.

J’évoque ces personnes pour montrer que les penseurs financiers contemporains prônent aujourd’hui les contrôles des capitaux plutôt que les tarifs. L’avantage pour les investisseurs est que nous pouvons observer en temps réel comment l’équipe de Howard Lutnick, secrétaire au Commerce, partisan des tarifs durs, exécute son plan de réduction des déséquilibres américains. Toutefois, en raison de l’effondrement des marchés financiers début avril, la politique tarifaire a été précipitée, et la lutte interne semble terminée. Les lobbyistes des contrôles des capitaux, comme Bessent, prennent désormais le relais. Ma description de l’efficacité des contrôles des capitaux pourrait être aussi optimiste que la « présentation PowerPoint » de Sam Bankman-Fried (SBF) montrant les finances de FTX/Alameda aux investisseurs. Toutefois, mettre en œuvre des contrôles des capitaux dans les marchés financiers de la « Pax Americana » pourrait avoir de graves conséquences. Je prédis que la mise en œuvre des contrôles des capitaux entraînera une hausse accélérée du prix du bitcoin. C’est le cœur de ma théorie du « bouillon lent ».

Effondrement qui n’a pas eu lieu

En raison de l’impact négatif des contrôles des capitaux sur les actifs financiers américains, ces mesures seront mises en œuvre progressivement. Les marchés financiers mondiaux accepteront lentement les contrôles des capitaux américains comme une norme, et non comme une hérésie. Tout comme une grenouille dans une casserole dont l’eau chauffe lentement ignore qu’elle va être cuite, les contrôles des capitaux deviendront silencieusement la nouvelle norme.

Les étrangers gagnent de nombreux dollars en vendant des biens aux Américains, et ils n’ont d’autre choix que de réinvestir ces dollars dans les marchés américains d’actions, d’obligations et d’immobilier. Voici quelques graphiques illustrant l’excellente performance des marchés financiers américains avec l’afflux de capitaux étrangers.

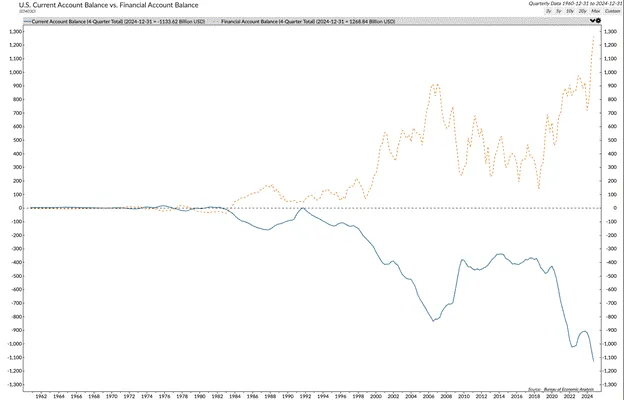

Le graphique ci-dessous est la pierre angulaire de toute mon analyse. Si vous êtes un émetteur de monnaie de réserve et devez garder votre compte de capital ouvert, un déficit commercial entraîne un excédent du compte de capital.

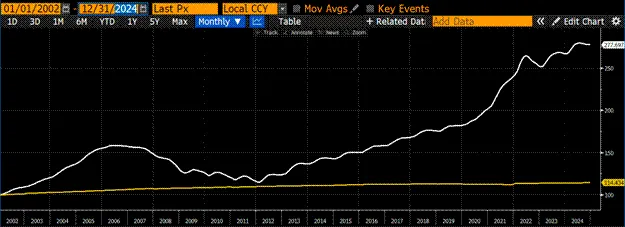

Les trois graphiques suivants utilisent des données allant de 2002 au début de 2025, car la Chine a rejoint l’OMC en 2002, et début janvier 2025 marquait le pic de l’optimisme sur « Trump va réparer le monde ».

Depuis 2022, l’indice MSCI USA (blanc) surperforme l’indice MSCI Monde (or) de 148 % : la performance exceptionnelle des actions américaines.

Le montant total des obligations américaines négociables (or) a augmenté de 1000 %, mais le rendement des obligations américaines à 10 ans a légèrement baissé : la performance exceptionnelle du marché obligataire américain.

La population américaine en âge de travailler (15-64 ans) (or) n’a augmenté que de 14 %, mais l’indice Case Shiller des prix nationaux de l’immobilier (blanc) a bondi de 177 % : la performance exceptionnelle du marché immobilier américain. C’est remarquable, car les données de la crise financière mondiale de 2008 sont incluses.

Si l’on taxe le capital étranger, et que ceux-ci décident marginalement que l’investissement aux États-Unis n’est plus viable, alors mathématiquement, les prix des actions, obligations et biens immobiliers doivent nécessairement baisser. C’est un problème, pour plusieurs raisons. Si les actions baissent, les recettes d’impôt sur les plus-values diminuent, or ces impôts sont un moteur marginal des revenus gouvernementaux. Si les prix des obligations baissent et que les rendements montent, les dépenses d’intérêt du gouvernement augmentent, car il doit continuer à émettre de nouvelles obligations pour financer son déficit colossal et rouler sa dette existante de 36 billions de dollars. Si les prix immobiliers baissent, la classe moyenne et les baby-boomers aisés, propriétaires de la majeure partie de l’immobilier, verront leur patrimoine s’effondrer au moment où ils ont besoin de cette richesse pour financer leur retraite. Ces personnes voteront contre les républicains aux élections législatives de novembre 2026.

La « Pax Americana » repose sur le capital étranger ; si les contrôles des capitaux sont mis en œuvre et que le capital étranger part, c’est mauvais pour l’économie. Les politiciens, la Fed et le Trésor peuvent-ils prendre des mesures pour remplacer le capital étranger et maintenir la stabilité des marchés financiers ?

Souvenez-vous du battement à quatre temps, le bouton Brrr. Tout le monde connaît la réponse. La réponse est la même qu’à l’habitude. Si les étrangers ne fournissent pas de dollars, le gouvernement les imprimera.

Voici les politiques que la Fed, le Trésor et les législateurs républicains mettront en œuvre pour remplacer le capital étranger :

Fed :

-

Arrêter le resserrement quantitatif (QT) sur les titres adossés à des créances hypothécaires (MBS) et les obligations d’État.

-

Relancer l’assouplissement quantitatif (QE) sur les MBS et les obligations d’État.

-

Exclure les MBS et les obligations d’État du ratio de levier supplémentaire (SLR).

Trésor :

-

Augmenter trimestriellement le nombre de rachats d’obligations.

-

Continuer à émettre de grandes quantités de bons du Trésor à court terme (<1 an) plutôt que d’obligations à long terme (>10 ans).

Législateurs républicains :

-

Mettre fin à la tutelle de Fannie Mae et Freddie Mac (les deux principales institutions hypothécaires américaines).

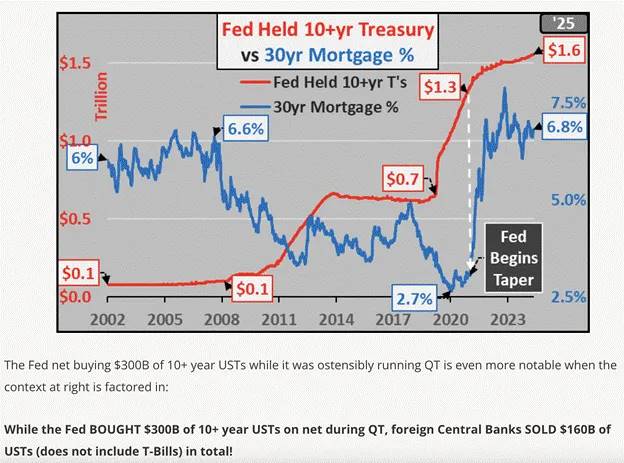

Inutile de s’imaginer difficilement que le Trésor et les législateurs républicains suivent les ordres de Trump, mais pourquoi la Fed agirait-elle selon ses désirs ? La réponse à cette question est que c’est une mauvaise question. La Fed agit déjà en coulisses selon les exigences de Trump et de Bessent. Regardez cet exemple magnifique signalé par Luke Gromen :

La Fed réduit son bilan. Toutefois, elle dispose d’une certaine discrétion sur la manière de le faire, surtout parce que la mission est une réduction nette, et non une réduction uniforme dans toutes les catégories d’échéance. Yellen, puis désormais Bessent, ont besoin de financer la dette colossale du gouvernement. Les investisseurs étrangers et le secteur privé américain aiment acheter des bons du Trésor car ce sont des obligations à court terme rémunérées, donc des substituts à haut rendement du cash, plus attractifs que les dépôts bancaires à faible rendement. Mais personne ne veut acheter des obligations à long terme, c’est-à-dire à 10 ans et plus. Pour aider Yellen puis Bessent à lever des fonds, la Fed offre un grand soutien en lançant un QE sur les obligations à 10 ans. Powell invoque le déficit budgétaire comme problème, mais continue à utiliser la machine à imprimer pour maintenir le rendement à 10 ans à un niveau bas politiquement acceptable, ce qui est très malhonnête.

Étant donné que Powell pratique déjà un QE secret sur les obligations d’État, il cédera aussi aux demandes de la BBC et des grandes banques commerciales (comme Jamie Dimon, PDG de JPMorgan) pour arrêter le QT, relancer le QE, et accorder des exemptions SLR. Peu importe à quel point il paraît obstiné lors des conférences de presse face aux demandes de Trump pour des conditions monétaires plus accommodantes. La position de Powell est fixée, il ne partira pas. Maintenant, continuons.

Ces mesures fourniront de la monnaie imprimée via divers canaux pour remplacer le capital étranger perdu par les contrôles des capitaux, et relanceront les prix des actions, obligations et biens immobiliers de la manière suivante :

Les prix des obligations augmenteront, les rendements s’effondreront. Grâce au QE de la Fed, celle-ci achètera des obligations. Les banques achèteront des obligations, car elles peuvent les acheter avec un effet de levier illimité, et elles anticiperont la Fed.

Le marché bours

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News