La guerre de la liquidité 3.0 : les pots-de-vin deviennent un marché

TechFlow SélectionTechFlow Sélection

La guerre de la liquidité 3.0 : les pots-de-vin deviennent un marché

Si vous pouvez décider de la direction de la liquidité, vous pouvez influencer qui survivra au prochain cycle du marché.

Auteur : arndxt, influenceur crypto

Traduction : Felix, PANews

La guerre des rendements pourrait bien reprendre. Si vous êtes resté assez longtemps dans le domaine DeFi, vous savez que la valeur totale verrouillée (TVL) n'est qu'un indicateur de vanité. Dans un monde modulaire et fortement concurrentiel composé d'AMM, de contrats perpétuels et de protocoles de prêt, ce qui compte vraiment, c'est qui contrôle les flux de liquidité — pas qui possède le protocole, ni même qui distribue le plus de récompenses. Ce qui importe, c'est qui peut convaincre les fournisseurs de liquidités (LP) d'apporter leurs fonds et de maintenir un TVL stable. C’est précisément là qu’émerge l’économie des pots-de-vin.

Ce qui était autrefois une pratique informelle d’achat de votes (guerre Curve, Convex, etc.) s’est aujourd’hui professionnalisé en un marché structuré de coordination des liquidités, doté de livres d’ordres, de tableaux de bord, de couches de routage d’incitations, et parfois même de mécanismes de participation gamifiés.

Aujourd'hui, cela devient l'une des couches stratégiques les plus importantes de toute la pile DeFi.

Évolution : du simple émetteur aux méta-incitations

Entre 2021 et 2022, les protocoles attiraient les liquidités selon une méthode traditionnelle :

-

Déployer un pool

-

Émettre un jeton

-

Compter sur la loyauté des LP motivés uniquement par le rendement après la chute des taux

Mais ce modèle souffre d’un défaut fondamental : il est passif. Chaque nouveau protocole doit rivaliser avec un coût invisible : le coût d’opportunité du capital déjà engagé.

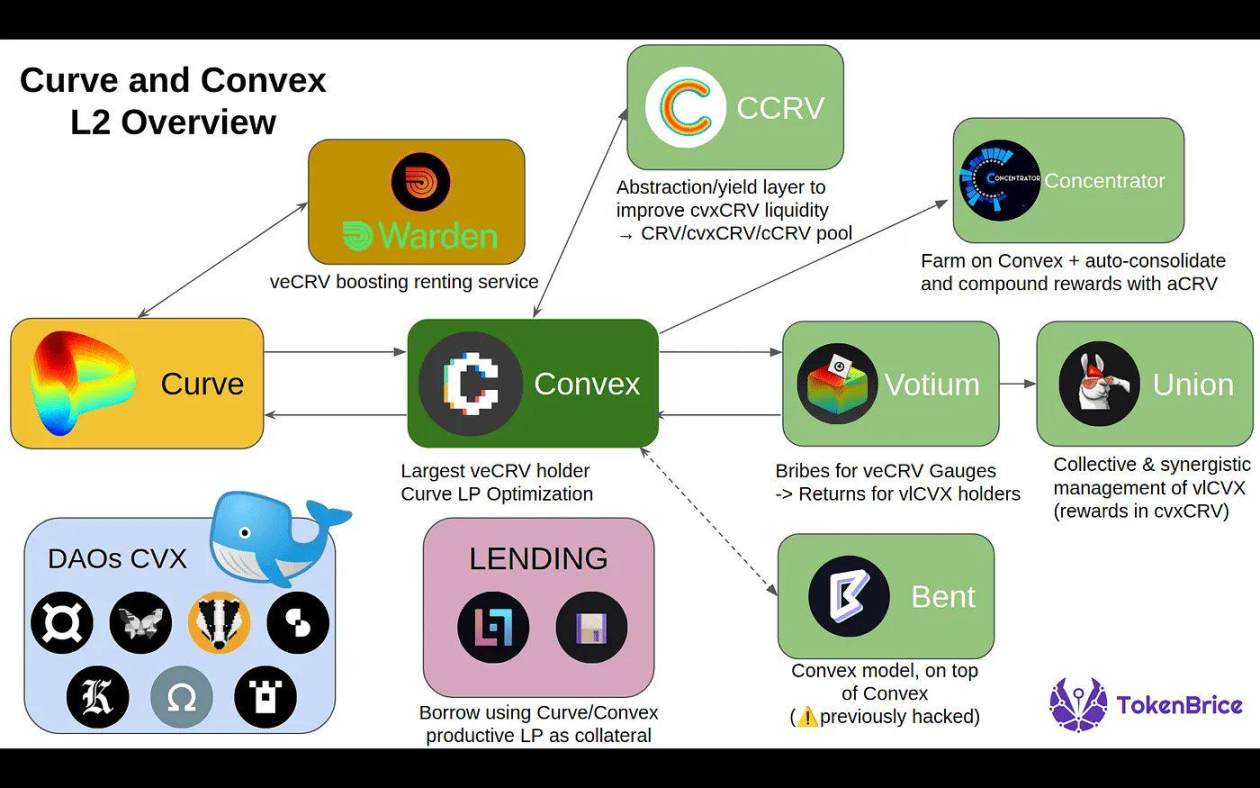

1. Origine de la guerre des rendements : Curve et l'émergence du marché de vote

Le concept de guerre des rendements a pris forme en 2021 lors de la « Curve War ».

La conception unique de Curve Finance

Curve a introduit l’économie de jetons à verrouillage de vote (ve), où les utilisateurs peuvent verrouiller leur CRV (le jeton natif de Curve) jusqu’à 4 ans pour obtenir du veCRV, qui offre aux détenteurs :

-

Un boost des récompenses sur les pools Curve

-

Un poids de vote en gouvernance (déterminant quels pools reçoivent des rendements)

Cela a créé un méta-jeu centré sur les rendements :

Les protocoles souhaitent obtenir de la liquidité sur Curve

Or, la seule manière d’obtenir cette liquidité est d’attirer les votes vers leur pool

Ils commencent donc à payer des pots-de-vin aux détenteurs de veCRV pour qu’ils votent en leur faveur

C’est ainsi que Convex Finance a vu le jour (une plateforme spécialisée dans l’optimisation des rendements sur Curve) :

Leçon 1 : Celui qui contrôle le poids de vote contrôle la liquidité.

2. Méta-incitations et marchés de pots-de-vin

Première économie de pots-de-vin

Ce qui a commencé comme une manipulation manuelle des émissions s’est transformé en un marché mature où :

-

Votium est devenu une plateforme OTC de pots-de-vin pour les émissions de CRV.

-

L’émergence de Redacted Cartel, Warden et Hidden Hand a étendu ce modèle à d'autres protocoles comme Balancer et Frax.

-

Les protocoles ne se contentent plus de payer pour émettre ; ils allouent stratégiquement les incitations afin d’optimiser l’efficacité du capital.

Extension au-delà de Curve

-

Balancer a adopté le mécanisme de verrouillage de vote via veBAL

-

Frax, Tokemak et d'autres protocoles ont intégré des systèmes similaires

-

Des plateformes de routage d’incitations telles qu’Aura Finance et Llama Airforce ont accru la complexité, transformant l’émission en un jeu de coordination du capital

Leçon 2 : Les rendements ne concernent plus seulement le taux annuel (APY), mais les méta-incitations programmables.

3. Comment se déroule la guerre des rendements

Voici comment les protocoles concurrencent dans ce jeu :

-

Regroupement de liquidités : utilisation de wrappers centralisant l’influence (ex. : Aura Finance pour Balancer)

-

Activités de pots-de-vin : prévoir un budget dédié à des paiements continus pour attirer les votes quand nécessaire

-

Théorie des jeux et économie de jetons : verrouillage de jetons pour assurer une alignement à long terme (ex. : modèle ve)

-

Incitations communautaires : gamification du vote via NFT, tirages ou airdrops

Aujourd’hui, des protocoles comme Turtle Club et Royco orchestrent cette liquidité : plus question d’émettre aveuglément, mais d’enchérir sur les incitations selon les signaux de demande auprès des LP.

En substance : « Vous apportez la liquidité, nous dirigeons les incitations là où elles sont le plus nécessaires. »

Cela libère un effet de second ordre : les protocoles n’ont plus besoin de forcer l’acquisition de liquidités, ils peuvent simplement les coordonner.

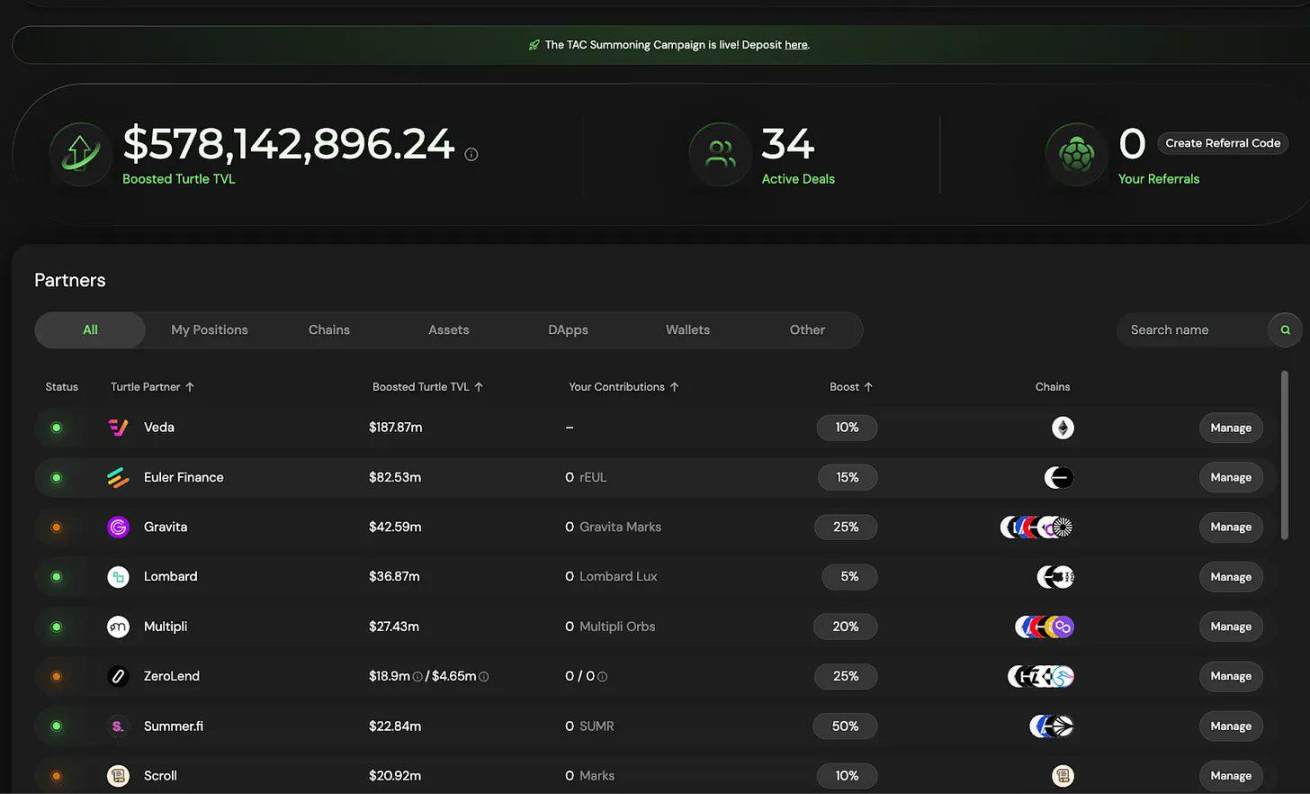

Turtle Club

Turtle Club est devenu discrètement l’un des marchés de pots-de-vin les plus efficaces, sans pour autant être très médiatisé. Leurs pools sont souvent intégrés à des partenariats, avec une valeur totale verrouillée (TVL) dépassant 580 millions de dollars, combinant double émission de jetons, pots-de-vin pondérés et une base LP remarquablement fidèle.

Leur modèle met l’accent sur une redistribution équitable de la valeur, signifiant que la distribution des rendements dépend des votes et du taux de rotation du capital en temps réel.

Il s’agit d’un effet de levier plus intelligent : les LP sont récompensés selon l’efficacité de leur capital, et non uniquement selon sa taille. Cette fois, c’est l’efficacité qui est incitée.

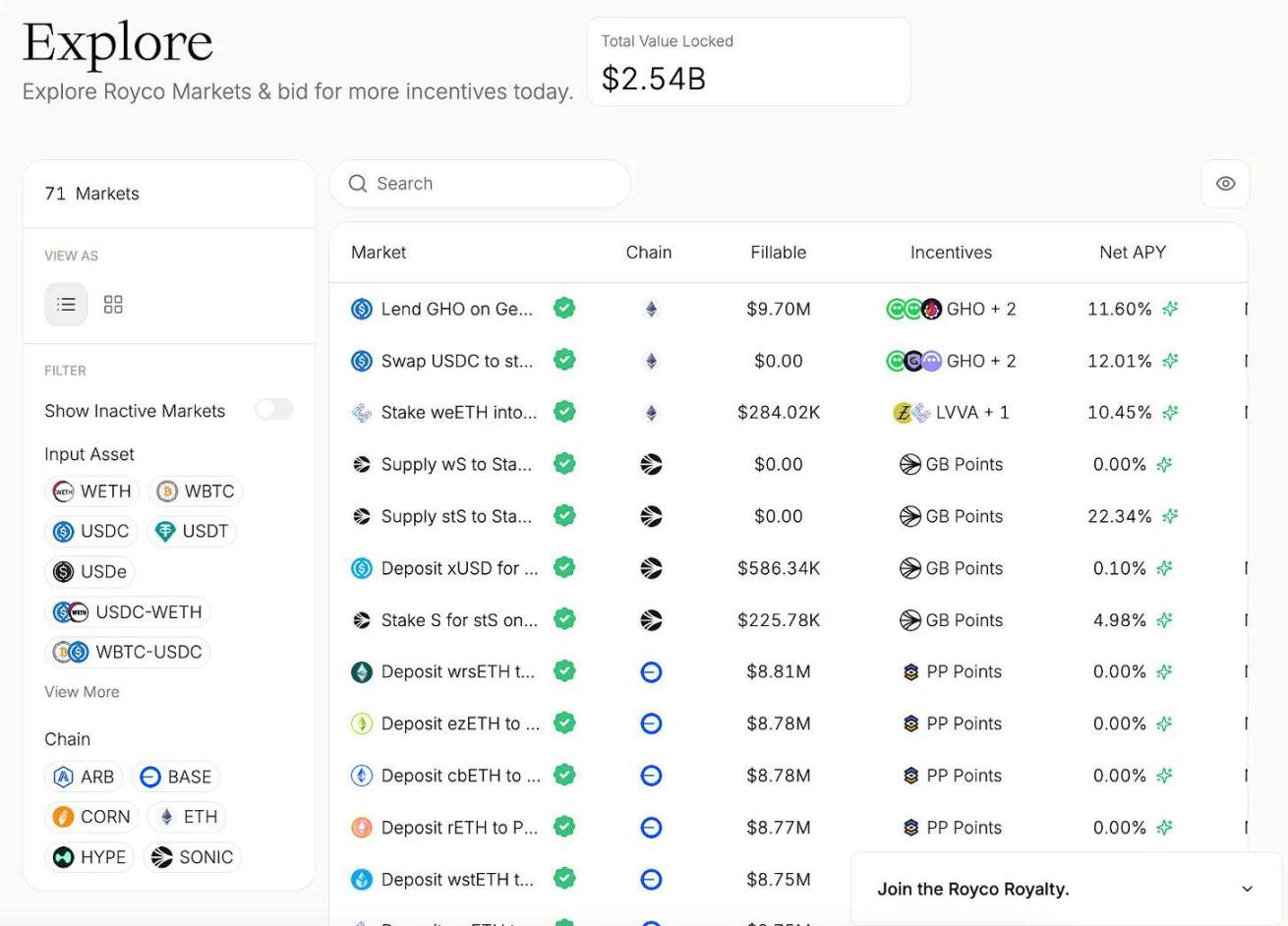

Royco

La valeur totale verrouillée (TVL) mensuelle de Royco a grimpé à plus de 2,6 milliards de dollars, en hausse de 267 000 % en glissement mensuel.

Même si une partie de ce capital est « pilotée par des points », l’infrastructure sous-jacente est cruciale :

-

Royco est un carnet d’ordres pour les préférences de liquidité.

-

Les protocoles ne peuvent plus simplement distribuer des récompenses et espérer voir affluer le capital. Ils publient des demandes, puis ce sont les LP qui décident d’y injecter des fonds — cette coordination crée un véritable marché.

Voici pourquoi cette dynamique dépasse largement le simple jeu de rendement :

-

Ces marchés deviennent la couche de méta-gouvernance du DeFi.

-

Hidden Hand a déjà acheminé plus de 35 millions de dollars de pots-de-vin entre des protocoles majeurs tels que Velodrome et Balancer.

-

Royco et Turtle Club façonnent désormais les solutions d’émission efficaces.

Mécanismes des marchés de coordination des liquidités

1. Les pots-de-vin comme signal de marché

Des projets comme Turtle Club permettent aux LP de connaître la direction des incitations, de prendre des décisions basées sur des indicateurs en temps réel, et d’être récompensés selon l’efficacité de leur capital plutôt que seulement selon sa taille.

2. Les demandes de liquidité (RfL) comme carnet d’ordres

Des projets comme Royco autorisent les protocoles à lister leurs besoins en liquidité, exactement comme on publie un ordre sur un marché, et les LP exécutent ces ordres selon les rendements anticipés.

Le jeu devient une coordination bilatérale, et non plus un pot-de-vin unilatéral.

Si vous pouvez décider de la direction des liquidités, vous pouvez influencer qui survivra au prochain cycle du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News