Le bitcoin se désolidarise-t-il des marchés traditionnels ?

TechFlow SélectionTechFlow Sélection

Le bitcoin se désolidarise-t-il des marchés traditionnels ?

Le bitcoin, en tant que catégorie d'actif unique, suit sa propre trajectoire de marché.

Rédaction : Tanay Ved, Victor Ramirez, Coin Metrics

Traduction : Luffy, Foresight News

Points clés :

-

La corrélation entre le bitcoin et les actions ou l’or a récemment chuté vers zéro, indiquant une phase de découplage du bitcoin par rapport aux actifs traditionnels, une situation qui survient généralement en période de catalyseurs ou de chocs majeurs sur le marché.

-

Bien que la corrélation entre le bitcoin et les taux d’intérêt soit faible, les changements de politique monétaire influencent tout de même sa performance. Pendant le cycle de resserrement monétaire de 2022 à 2023, une forte corrélation négative s’est manifestée entre le bitcoin et les hausses de taux.

-

Bien qu’il soit souvent qualifié d’« or numérique », historiquement, le bitcoin affiche un bêta plus élevé que les actions et une sensibilité accrue à la hausse, particulièrement lorsque les conditions macroéconomiques sont favorables.

-

Depuis 2021, la volatilité du bitcoin diminue régulièrement et suit désormais une trajectoire proche de celle des valeurs technologiques populaires, reflétant une maturation de ses caractéristiques de risque.

Introduction

Le bitcoin se découple-t-il progressivement du reste du marché ? Sa récente surperformance par rapport à l’or et aux actions relance ce débat. Au cours de ses 16 années d’existence, le bitcoin a reçu de nombreuses étiquettes : « or numérique », « réserve de valeur » ou encore « actif spéculatif ». Mais possède-t-il réellement ces attributs ? En tant qu’actif d’investissement, le bitcoin est-il vraiment unique, ou ne serait-il qu’une version amplifiée des actifs risqués existants sur le marché ?

Dans cet épisode du rapport « État du réseau Coin Metrics », nous analysons la performance du bitcoin dans différents environnements de marché, en mettant l’accent sur les facteurs catalyseurs et conditions sous-jacentes aux périodes où ses corrélations avec des actifs traditionnels comme les actions et l’or sont faibles. Nous examinons également comment les changements de régime de politique monétaire influencent la performance du bitcoin, évaluons son exposition au marché dans son ensemble, et analysons ses caractéristiques de volatilité en comparaison avec d’autres actifs majeurs.

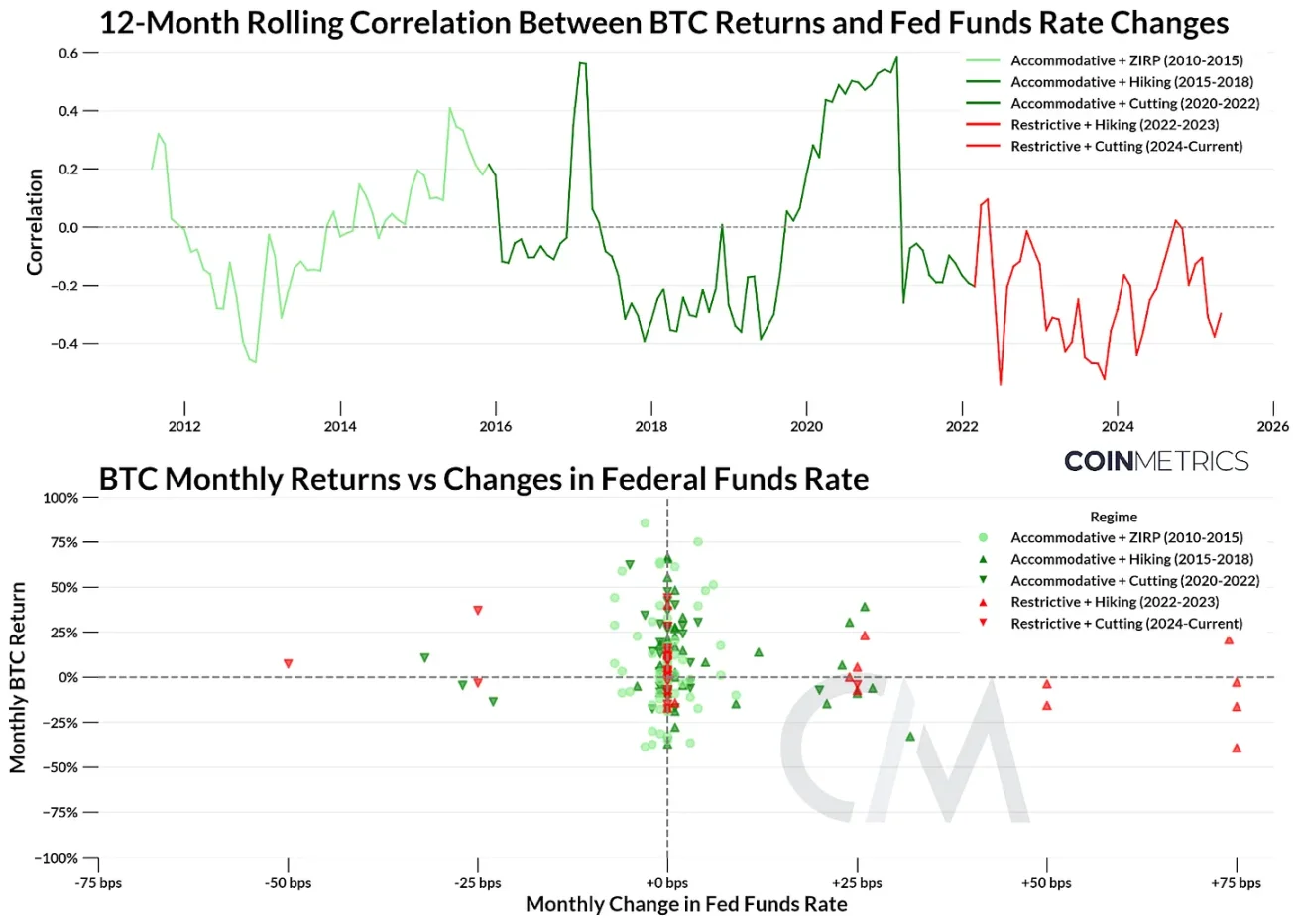

Le bitcoin sous différents régimes de taux d'intérêt

La Réserve fédérale américaine (Fed) est l'une des forces les plus influentes sur les marchés financiers, car elle contrôle les taux d'intérêt. Les variations du taux directeur, qu'elles soient liées à un assouplissement ou à un resserrement monétaire, affectent directement la masse monétaire, la liquidité du marché et l'appétit au risque des investisseurs. Ces dix dernières années ont vu alterner une ère de taux zéro, une politique monétaire exceptionnellement accommodante pendant la pandémie de Covid-19, puis un resserrement agressif en 2022 pour contrer l'inflation galopante.

Pour mesurer la sensibilité du bitcoin aux changements de politique monétaire, nous avons divisé son histoire en cinq phases clés de régimes de taux. Ces phases tiennent compte à la fois de la direction et du niveau des taux, allant d’un régime accommodant (taux directeur inférieur à 2 %) à un régime restrictif (taux supérieur à 2 %). Comme les ajustements de taux sont peu fréquents, nous comparons les rendements mensuels du bitcoin aux variations mensuelles du taux directeur.

Source : Coin Metrics et Banque de réserve de New York

Bien que la corrélation globale entre le bitcoin et les variations de taux soit faible et concentrée autour de niveaux neutres, certains schémas apparaissent clairement lors des transitions de régime :

-

Régime accommodant + taux zéro (2010 - 2015) : Sous l’effet de la politique de taux zéro post-crise financière de 2008, le bitcoin a enregistré ses plus hauts rendements. La corrélation entre le bitcoin et les taux était approximativement neutre, correspondant à sa phase initiale de croissance.

-

Régime accommodant + hausse des taux (2015 - 2018) : Alors que la Fed commençait à relever progressivement les taux vers 2 %, les rendements du bitcoin ont fluctué. Bien que la corrélation ait brièvement grimpé en 2017, elle est restée globalement faible, indiquant un certain décalage entre le bitcoin et la politique macroéconomique.

-

Régime accommodant + baisse des taux (2018 - 2022) : Cette période a débuté par des baisses agressives des taux et des mesures de relance budgétaire face à la pandémie, suivies de deux ans de taux proches de zéro. Les rendements du bitcoin ont été très variables, mais tendanciellement positifs. La corrélation a fortement oscillé, passant de moins de -0,3 en 2019 à +0,59 en 2021, puis revenant à des niveaux proches de la neutralité.

-

Régime restrictif + hausse des taux (2022 - 2023) : Pour endiguer l’inflation galopante, la Fed a lancé l’un de ses cycles de hausse les plus rapides, portant le taux directeur au-dessus de 5 %. Dans ce contexte, une forte corrélation négative s’est établie entre le bitcoin et les variations de taux. Sous l’effet d’une aversion au risque, la performance du bitcoin a été médiocre, accentuée par des chocs spécifiques au secteur cryptographique, comme l’effondrement de FTX en novembre 2022.

-

Régime restrictif + baisse des taux (2023 - aujourd’hui) : Après trois baisses successives à des niveaux élevés, on observe une performance du bitcoin passant d’une neutralité à une légère positivité. Cette période a également été marquée par des catalyseurs tels que l’élection présidentielle américaine et des événements géopolitiques comme les guerres commerciales, qui continuent d’influencer sa performance. La corrélation reste négative, mais semble progressivement tendre vers 0, indiquant que le bitcoin traverse une phase de transition alors que les conditions macroéconomiques s’assouplissent.

Si les taux définissent le contexte du marché, comparer la relation du bitcoin avec les actions et l’or permet de mieux comprendre sa performance relativement aux principales catégories d’actifs.

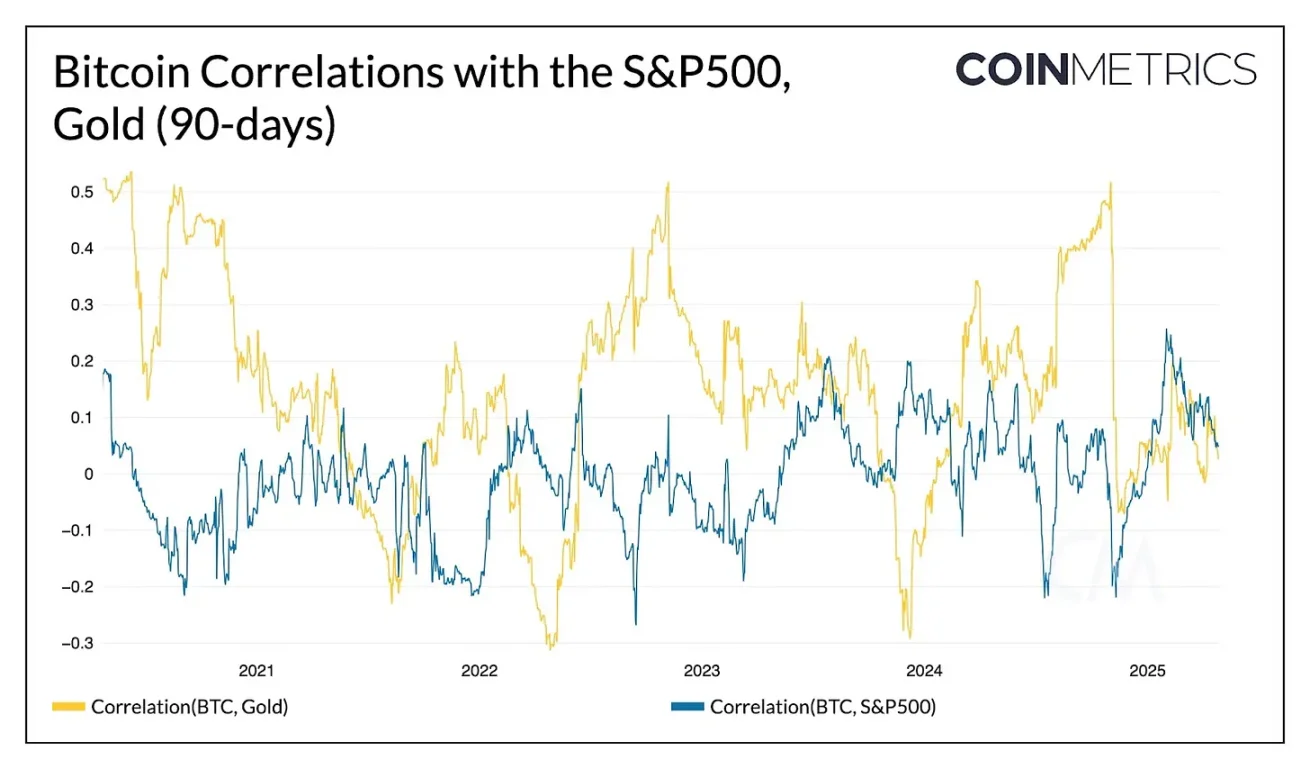

Relation entre les rendements du bitcoin, de l'or et des actions

Corrélation

Pour évaluer si un actif est découplé d’un autre, la méthode la plus directe consiste à examiner la corrélation entre leurs rendements. Voici un graphique illustrant la corrélation sur 90 jours entre le bitcoin, l’indice S&P 500 et l’or.

Source : Coin Metrics

Il est vrai que les corrélations entre le bitcoin, l’or et les actions ont historiquement été faibles. Généralement, les rendements du bitcoin oscillent entre une corrélation modérée avec l’or et une corrélation plus faible avec les actions, la première étant souvent supérieure. Notons que, tandis que le sentiment du marché s’est amélioré, la corrélation entre le bitcoin et l’indice S&P 500 a augmenté en 2025. Cependant, depuis environ février 2025, la corrélation du bitcoin avec l’or et les actions tend vers zéro, indiquant une phase distincte de « découplage ». Une telle situation n’avait pas été observée depuis le pic du dernier cycle fin 2021.

Lorsque les corrélations deviennent aussi faibles, que se passe-t-il habituellement ? Nous avons identifié les périodes où les corrélations glissantes sur 90 jours entre le bitcoin et l’indice S&P 500 ou l’or étaient inférieures à un seuil significatif (environ 0,15), en y associant les événements marquants de chaque période.

Périodes de faible corrélation entre le bitcoin et l’indice S&P 500

Périodes de faible corrélation entre le bitcoin et l’or

Comme prévu, les précédents découplages du bitcoin par rapport aux autres actifs sont survenus durant des périodes marquées par des chocs importants dans le secteur cryptographique, tels que l’interdiction du bitcoin en Chine ou l’approbation des ETF spot bitcoin. Historiquement, ces périodes de faible corrélation durent environ 2 à 3 mois, bien que cela dépende du seuil retenu.

Ces périodes sont effectivement accompagnées de rendements légèrement positifs. Toutefois, chaque épisode ayant ses particularités, il convient d’y réfléchir attentivement avant de tirer des conclusions définitives sur la performance récente du bitcoin. Néanmoins, cette faible corrélation récente constitue une caractéristique idéale pour les investisseurs souhaitant intégrer massivement le bitcoin dans un portefeuille diversifié.

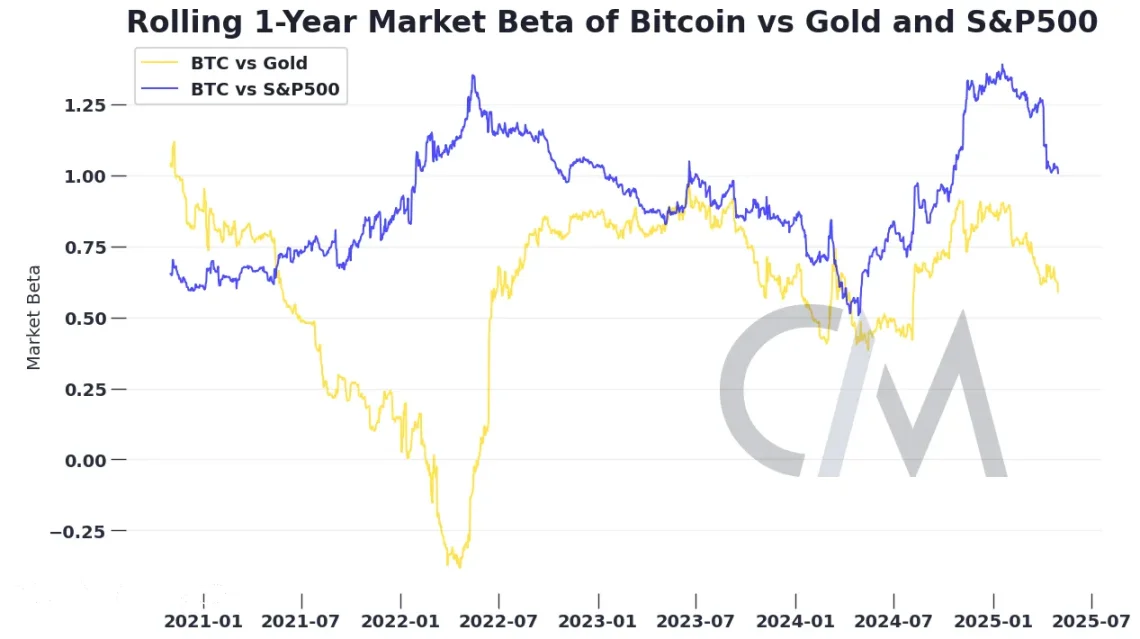

Bêta de marché

Au-delà de la corrélation, le bêta de marché est un indicateur utile pour mesurer la relation entre le rendement d’un actif et celui du marché. Le bêta quantifie dans quelle mesure le rendement d’un actif varie en fonction du rendement du marché, calculé comme la sensibilité du rendement de l’actif (moins le taux sans risque) par rapport à un indice de référence. La corrélation indique la direction et la force de la relation linéaire entre deux séries de rendements, tandis que le bêta mesure la sensibilité en amplitude aux fluctuations du marché.

Par exemple, on dit souvent que le bitcoin présente un « bêta élevé » par rapport au marché actions. Plus précisément, si un actif (comme le bitcoin) a un bêta de 1,5, on s’attend à ce que son rendement varie de 1,5 % pour chaque variation de 1 % de l’indice de référence (S&P 500). Un bêta négatif signifie que lorsque le rendement de l’indice est positif, celui de l’actif est négatif.

Pendant la majeure partie de l’année 2024, le bêta du bitcoin par rapport à l’indice S&P 500 a largement dépassé 1, indiquant une forte sensibilité aux mouvements du marché actions. Dans un environnement de marché optimiste et favorable au risque, les investisseurs détenant une part de bitcoin ont obtenu des rendements supérieurs à ceux qui ne détenaient que l’indice S&P 500. Bien que le bitcoin soit souvent qualifié d’« or numérique », son faible bêta par rapport à l’or physique montre qu’un portefeuille combinant les deux peut servir de couverture contre les baisses respectives.

Alors que nous entrons en 2025, le bêta du bitcoin par rapport à l’indice S&P 500 et à l’or commence à diminuer. Bien que sa dépendance vis-à-vis de ces actifs diminue, le bitcoin reste sensible au risque de marché, et ses rendements restent corrélés à ceux du marché. Le bitcoin pourrait bien devenir une classe d’actifs à part entière, mais il continue largement de se comporter comme un actif spéculatif, et il n’existe actuellement aucune preuve solide qu’il soit devenu un « refuge sûr ».

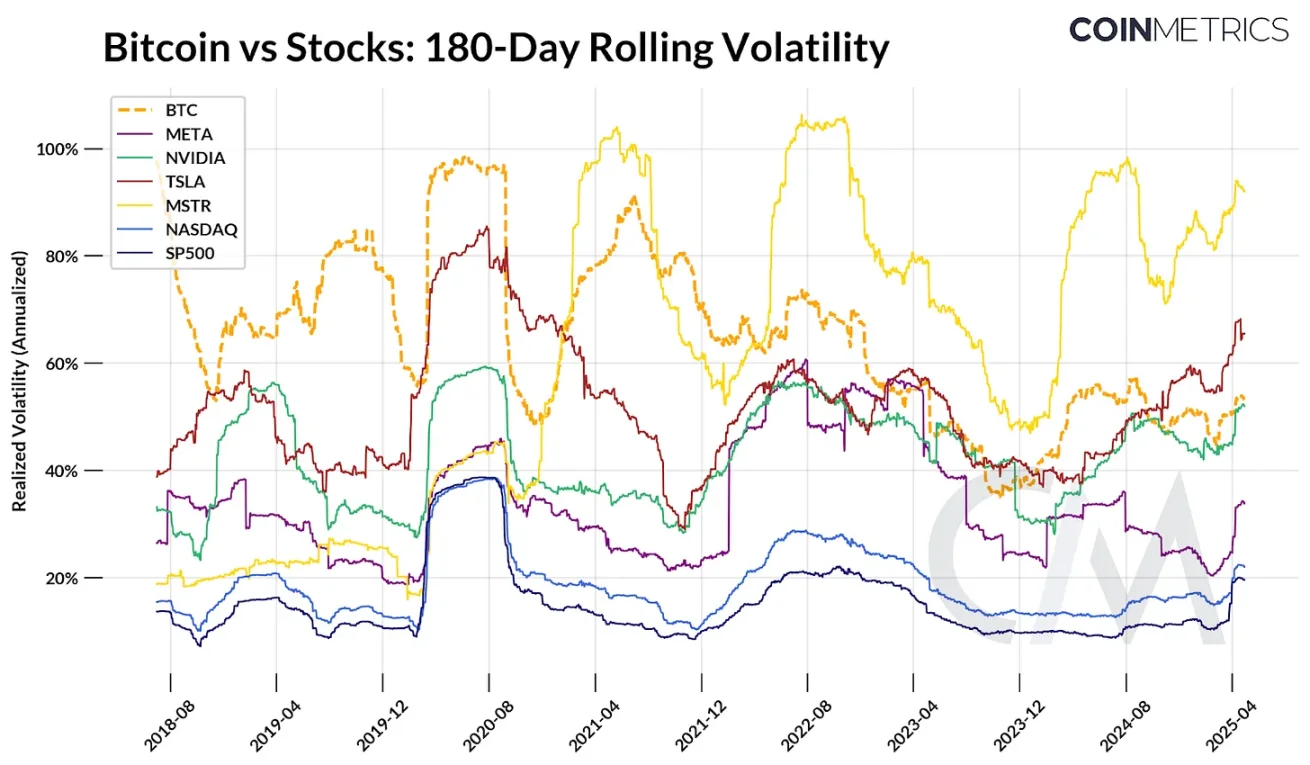

Performance du bitcoin en période de forte volatilité

La volatilité réalisée apporte une dimension supplémentaire à la compréhension du profil de risque du bitcoin, en mesurant l’amplitude des variations de prix sur une période donnée. Souvent considérée comme une caractéristique centrale du bitcoin, la volatilité est à la fois un moteur du risque et une source de rendement. Le graphique ci-dessous compare la volatilité réalisée glissante sur 180 jours du bitcoin à celle d’indices majeurs tels que le Nasdaq, l’indice S&P 500 et certaines valeurs technologiques.

Source : Coin Metrics et Google Finance

Au fil du temps, la volatilité du bitcoin a suivi une tendance à la baisse. À ses débuts, poussée par des hausses spectaculaires et des corrections cycliques, sa volatilité réalisée dépassait fréquemment 80 % à 100 %. Pendant la pandémie de Covid-19, la volatilité du bitcoin a augmenté conjointement avec celle des actions, et à certains moments en 2021 et 2022, elle a grimpé indépendamment sous l’effet de chocs propres au secteur cryptographique, comme l’effondrement de Luna et de FTX.

Toutefois, depuis 2021, la volatilité réalisée sur 180 jours du bitcoin a progressivement diminué, se stabilisant récemment autour de 50 %-60 %, même en période de forte volatilité du marché. Ce niveau la rapproche de celui de nombreuses valeurs technologiques populaires, la plaçant en dessous de MicroStrategy (MSTR) et Tesla (TSLA), mais très proche de celle de Nvidia (NVIDIA). Bien que le bitcoin reste exposé aux fluctuations de court terme, sa stabilité relative par rapport aux cycles passés pourrait refléter une certaine maturité de l’actif.

Conclusion

Le bitcoin s’est-il véritablement découplé du reste du marché ? Cela dépend de la manière dont on le mesure. Le bitcoin n’est pas totalement isolé du monde réel. Il reste soumis aux forces du marché qui affectent tous les actifs : les taux d’intérêt, les événements spécifiques et les rendements des autres instruments financiers. Récemment, nous avons observé une disparition temporaire de la corrélation entre les rendements du bitcoin et ceux du reste du marché. Reste à savoir s’il s’agit d’une tendance passagère ou d’un changement structurel durable.

Cette question du découplage soulève un enjeu plus large : quel rôle le bitcoin peut-il jouer dans un portefeuille cherchant à diversifier les risques ? Ses caractéristiques de risque et de rendement peuvent sembler déroutantes : une semaine, il ressemble à un S&P 500 fortement levier, la suivante à de l’« or numérique », puis à un hedge contre la dépréciation des monnaies fiduciaires. Mais peut-être que cette instabilité est une caractéristique, non un défaut. Plutôt que de chercher des analogies imparfaites avec d'autres actifs, il serait plus constructif de comprendre pourquoi, en tant que catégorie d’actifs émergente, le bitcoin trace sa propre trajectoire.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News