Nouvel article d'Arthur Hayes : le bitcoin réintègre la catégorie des actifs comme l'or, qui "ne peuvent que monter", annonçant peut-être ensuite une saison des altcoins

TechFlow SélectionTechFlow Sélection

Nouvel article d'Arthur Hayes : le bitcoin réintègre la catégorie des actifs comme l'or, qui "ne peuvent que monter", annonçant peut-être ensuite une saison des altcoins

Une fois que le bitcoin aura dépassé son précédent sommet historique de 110 000 dollars, il pourrait connaître une forte hausse.

Rédaction : Arthur Hayes, fondateur de BitMEX

Traduction : AIMan@Jinse Finance

Pour moi, la saison de ski au Japon s'est terminée mi-mars à Hokkaido. Pourtant, les leçons apprises en montagne restent applicables à la « fureur tarifaire » du président Trump. Chaque journée est différente, trop de variables interagissent – personne ne sait quelle flocon ou quel virage provoquera une avalanche. Tout ce que nous pouvons faire, c’est estimer la probabilité d’un déclenchement. Une technique plus précise pour évaluer l’instabilité de la pente est le « cutting the slope » (découper la pente) avec des skis.

Avant la descente, un skieur du groupe traverse la zone de départ en sautant pour tenter de provoquer une avalanche. Si cela réussit, la manière dont elle se propage sur la pente déterminera si le guide juge celle-ci praticable. Même après une avalanche, nous pouvons continuer à skier, mais en choisissant soigneusement notre trajectoire, afin d’éviter tout scénario plus grave qu’un simple glissement de poudreuse. Si nous voyons des fissures ou d'immenses plaques de neige se détacher, nous partons immédiatement.

L’essentiel est d’essayer de quantifier le pire scénario possible selon les conditions actuelles, puis d’agir en conséquence. Le soi-disant « Jour de Libération » du 2 avril par l’équipe Trump a été comme un découpage brutal et risqué d’une face abrupte et dangereuse des marchés financiers mondiaux. La politique tarifaire de Trump s'inspire d’un livre d'économie commerciale intitulé Imbalanced Trade: The Unbearable Cost of America's Trade Deficit, adoptant une position extrême. Les taux annoncés sont pires que les estimations du pire cas imaginé par les économistes traditionnels et analystes financiers. En termes de théorie des avalanches, Trump a déclenché une avalanche persistante dans une couche fragile, menaçant de détruire toute la partie fugazi (terme militaire américain datant de la guerre du Vietnam désignant quelque chose de faux) du système financier sale basé sur la monnaie fiduciaire à réserve fractionnaire.

La politique initiale en matière de droits de douane représentait le pire résultat possible, les États-Unis et la Chine prenant des positions extrêmes opposées. Malgré les fortes fluctuations des actifs financiers entraînant des pertes mondiales de plusieurs milliers de milliards de dollars, le véritable problème était la hausse de la volatilité du marché obligataire américain (mesurée par l’indice MOVE). Celui-ci a grimpé en séance jusqu’à un sommet historique de 172 points, avant que l’équipe Trump ne sorte de la zone dangereuse. Une semaine après l’annonce, Trump adoucit son plan, suspendant pendant 90 jours les hausses de droits de douane sur tous les pays sauf la Chine. Peu après, Susan Collins, membre du conseil d’administration de la Réserve fédérale de Boston, écrivit dans le Financial Times que la Fed était prête à tout pour assurer le bon fonctionnement des marchés. Quelques jours plus tard, la volatilité restait obstinément élevée. Finalement, le secrétaire au Trésor américain Scott fit une interview à Bloomberg, affirmant publiquement que son département disposait de moyens considérables, notamment la possibilité d’accélérer massivement le rythme et l’échelle des rachats d’obligations d’État (voir précédemment rapporté par Jinse Finance : « Arthur Hayes : Je crois que le BTC atteindra 250 000 $ d’ici fin d’année car le Trésor américain domine déjà la Fed »). J’ai décrit cette série d’événements comme un passage des décideurs politiques de « tout va bien » à « tout va très mal, nous devons agir ». Les marchés ont bondi, et surtout, le bitcoin a touché un creux. Oui, mes amis, j’ai prédit que 74 500 $ était un minimum local.

Que vous qualifiiez le changement de cap de Trump de retrait ou de stratégie de négociation habile, le résultat est que le gouvernement a intentionnellement provoqué une avalanche financière, si grave qu’il a ajusté sa politique une semaine plus tard. Maintenant, en tant que marché, nous savons certaines choses. Nous connaissons l’effet d’un scénario catastrophe sur la volatilité obligataire, nous identifions les niveaux de volatilité qui déclenchent des réactions, et nous savons quels leviers monétaires seront actionnés pour y remédier. Grâce à ces informations, nous, détenteurs de bitcoin et investisseurs en cryptomonnaies, savons que le fond est passé. Car la prochaine fois que Trump durcira ses propos sur les droits de douane ou refusera de baisser ceux visant la Chine, le bitcoin augmentera, anticipant que les autorités monétaires feront tourner la planche à billets au maximum pour maintenir la volatilité obligataire à un niveau bas.

Cet article examine pourquoi une position extrême sur les droits de douane conduit au dysfonctionnement du marché obligataire américain (mesuré par l’indice MOVE). Ensuite, je discuterai de la solution du secrétaire au Trésor Bessent – les rachats d’obligations – qui injecteront une grande liquidité en dollars dans le système, même si techniquement, émettre de nouvelles obligations pour acheter d’anciennes n’ajoute pas directement de dollars. Enfin, j’expliquerai pourquoi la situation actuelle du bitcoin et de la macroéconomie ressemble à celle vécue sous la prédécesseur de Bessent, Janet Yellen, lorsqu’en troisième trimestre 2022 elle augmenta l’émission d’obligations pour vider le programme de reverse repo (RRP). Le bitcoin avait touché un creux local après FTX au T3 2022 ; aujourd’hui, après que Bessent a lancé sa « non-QE QE policy », il touche un nouveau creux local au deuxième trimestre 2025, marquant le point bas du cycle haussier actuel.

Maximum Douleur

Je le répète : l’objectif de Trump est de ramener le déficit courant américain à zéro. Atteindre cet objectif rapidement implique un ajustement douloureux, et les droits de douane sont son outil privilégié. Peu importe que vous pensiez que c’est bien ou mal, ou que les Américains soient prêts à travailler plus de huit heures par jour dans une usine d’iPhone. Une partie de ses électeurs ont voté pour lui parce qu’ils pensent avoir été trahis par la mondialisation. Son équipe veut tenir ses promesses de campagne, en mettant la « rue principale (Main Street) » avant « Wall Street ». Tout repose sur l’idée que les proches de Trump pourront être réélus grâce à ce chemin, mais ce n’est pas garanti.

Les marchés financiers ont chuté le « Jour de Libération » parce que si les exportateurs étrangers gagnent moins de dollars, voire aucun revenu en dollars, ils ne peuvent plus acheter autant, voire aucun, titre boursier ou obligation américaine. De plus, s’ils doivent modifier leurs chaînes d’approvisionnement ou même les reconstruire aux États-Unis, ils devront vendre leurs actifs liquides (comme les obligations et actions américaines) pour financer en partie cette reconstruction. C’est pourquoi les marchés américains, ainsi que ceux trop dépendants des exportations vers les États-Unis, se sont effondrés.

Au moins initialement, un espoir subsistait : les traders et investisseurs apeurés affluaient vers le marché des obligations du Trésor américain. Les prix des obligations montaient, les rendements baissaient. Le rendement à 10 ans chutait fortement, ce qui arrangeait Bessent car cela facilitait l’émission de nouvelles obligations. Mais la forte volatilité des prix des obligations et des actions aggravait la turbulence, ce qui signifiait la mort assurée pour certains types de hedge funds.

Des hedge funds, donc de la couverture… Parfois, mais toujours avec beaucoup de levier. Les traders de valeur relative (Relative Value, RV) repèrent généralement une relation ou un écart entre deux actifs ; si l’écart s’élargit, ils utilisent le levier pour acheter un actif et vendre l’autre, en anticipant un retour à la moyenne. Généralement, la plupart des stratégies de hedge funds sont implicitement ou explicitement vendeuses de volatilité à l’échelle macro. Quand la volatilité baisse, on observe un retour à la moyenne. Quand elle monte, tout dégénère, et les relations stables entre actifs se brisent. C’est pourquoi les gestionnaires de risque des banques ou plateformes fournissant du levier exigent des marges plus élevées lorsque la volatilité augmente. Lorsqu’un hedge fund reçoit un appel de marge, il doit clôturer immédiatement, sinon il sera liquidé. Certaines banques d’investissement profitent volontiers de ces périodes de forte volatilité pour ruiner leurs clients via des appels de marge, prendre leurs positions en faillite, puis profiter du fait que les autorités imprimeraient inévitablement pour contenir la volatilité.

Ce qui nous intéresse vraiment, c’est la relation entre actions et obligations. Comme les obligations du Trésor américain sont considérées comme sans risque nominalement, et servent d’actif de réserve mondial, quand les investisseurs fuient les actions, le prix des obligations du Trésor monte. Cela est logique : la monnaie fiduciaire doit exister pour générer un rendement, et le gouvernement américain, pouvant imprimer sans effort, ne fera jamais faillite en dollars. La valeur réelle des obligations peut baisser, et baisse effectivement, mais les décideurs se moquent de la valeur réelle des actifs fiduciaires sales affluant du monde entier.

Dans les premières séances après le « Jour de Libération », les actions ont baissé, les obligations ont monté / leurs rendements ont baissé. Puis, quelque chose s’est produit : les obligations ont commencé à baisser en même temps que les actions. Le rendement à 10 ans a vu des variations d’amplitude inconnues depuis le début des années 1980. Pourquoi ? La réponse, ou du moins celle perçue par les décideurs, est cruciale. Existe-t-il un problème structurel nécessitant que la Fed et/ou le Trésor impriment de l’argent pour réparer le système ?

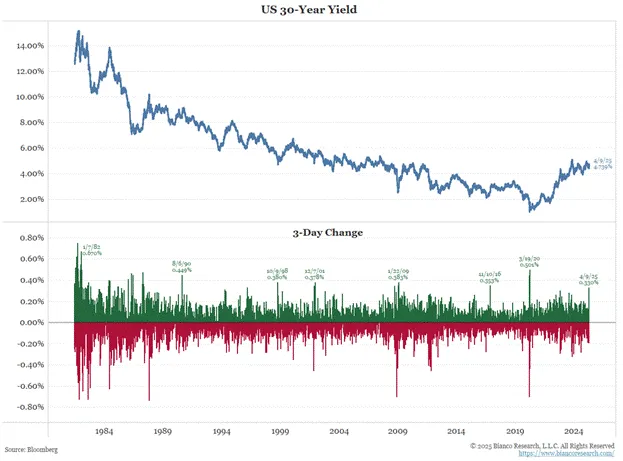

Source : Bianco Research. En bas, le graphique montre l’anomalie des variations sur 3 jours du rendement des obligations à 30 ans. La panique liée aux droits de douane a provoqué une volatilité comparable à celle des crises financières comme le Covid-19 en 2020, la crise financière mondiale de 2008 ou la crise asiatique de 1998. Ce n’est pas bon signe.

Le décaissement des positions de base (basis trade) des hedge funds RV pourrait poser problème. Quelle est l’ampleur de cette position ?

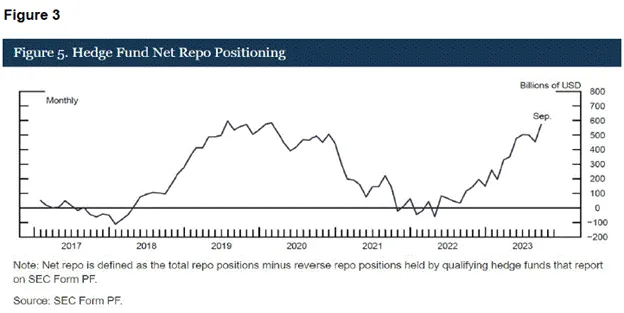

Février 2022 fut un moment charnière pour le marché obligataire américain, lorsque le président Biden décida de geler les avoirs en obligations du plus grand producteur mondial de matières premières, la Russie. Cela a montré clairement que, peu importe qui vous êtes, la propriété n’est plus un droit mais un privilège. La demande étrangère a donc continué de faiblir, mais les fonds RV ont comblé ce manque en devenant les acheteurs marginaux des obligations américaines. Le graphique ci-dessus illustre nettement l’augmentation des positions en repo, servant d’indicateur de la taille des positions de base sur le marché.

Schéma général de la base trade :

La base trade consiste à acheter une obligation au comptant tout en vendant simultanément un contrat à terme sur cette obligation. L’impact des marges des banques et bourses est crucial. La taille des positions des fonds RV est limitée par le montant de trésorerie requis en marge. Ce montant varie selon la volatilité et la liquidité du marché.

Marge bancaire :

Pour obtenir la trésorerie nécessaire à l’achat d’obligations, le fonds conclut un accord de pension (repo). Une banque accepte de payer des frais minimes et avance immédiatement la trésorerie, en garantie par l’obligation future. La banque exigera une marge en espèces pour couvrir le repo.

Plus la volatilité du prix de l’obligation est élevée, plus la marge exigée par la banque sera importante.

Moins une obligation est liquide, plus la marge exigée sera élevée. La liquidité est toujours concentrée autour de certains points de la courbe des taux. Pour les marchés mondiaux, l’obligation à 10 ans est la plus importante et la plus liquide. Lorsqu’une nouvelle obligation à 10 ans est mise aux enchères, elle devient « on-the-run ». Elle est alors la plus liquide. Avec le temps, elle s’éloigne progressivement de ce centre de liquidité, devenant « off-the-run ». Au fil du temps, les titres « on-the-run » deviennent naturellement « off-the-run », et le montant de trésorerie nécessaire pour financer les opérations de repo augmente pendant que les fonds attendent l’effondrement de la base.

Fondamentalement, en période de forte volatilité, les banques craignent que si elles doivent liquider des obligations, les prix baissent trop vite, et que la liquidité soit insuffisante pour absorber leurs ordres de vente. Elles augmentent donc les exigences de marge.

Marge des bourses à terme :

Chaque contrat à terme sur obligation dispose d’un niveau initial de marge, déterminant le montant de trésorerie requis par contrat. Ce niveau initial fluctue avec la volatilité du marché.

La bourse s’inquiète de sa capacité à liquider la position avant que la marge initiale ne soit entièrement perdue. Plus les prix fluctuent rapidement, plus il est difficile de garantir la solvabilité ; par conséquent, les exigences de marge augmentent en période de forte volatilité.

Éliminer la peur :

L’impact massif des trades de base des hedge funds et leur mode de financement sont des sujets brûlants sur le marché obligataire américain. Le Comité consultatif sur les emprunts du Trésor (TBAC) a publié lors de ses dernières annonces trimestrielles de refinancement (QRA) des données confirmant que depuis 2022, les acheteurs marginaux des obligations américaines sont des fonds hedge funds RV participant à ces trades de base. Voici un lien vers un document détaillé soumis à la CFTC, basé sur les données fournies par le TBAC depuis avril 2024.

La chaîne d’événements réflexifs circulaires amplifie la terreur à chaque cycle :

1. Si la volatilité du marché obligataire augmente, les hedge funds RV devront verser plus de trésorerie en marge aux banques et bourses.

2. À un certain seuil, ces fonds ne pourront plus supporter les appels de marge supplémentaires et devront clôturer simultanément : vendre les obligations au comptant et racheter les contrats à terme.

3. Les teneurs de marché réduisent leurs offres de cotation pour se protéger contre les flux unidirectionnels nuisibles, réduisant ainsi la liquidité sur le marché au comptant.

4. À mesure que liquidité et prix baissent ensemble, la volatilité augmente encore.

Les traders connaissent bien ce phénomène. Les régulateurs eux-mêmes, ainsi que leurs porte-voix journalistiques, ont lancé des alertes. Ainsi, face à l’aggravation de la volatilité obligataire, les traders achètent en amont des ventes forcées, amplifiant la baisse et accélérant l’effondrement.

Si cette source de pression est connue, quelles politiques le Trésor américain peut-il mettre en œuvre pour maintenir les liquidités (c’est-à-dire le levier) versés à ces fonds RV ?

Rachat d’obligations du Trésor

Il y a quelques années, le Trésor américain a lancé un programme de rachat d’obligations. De nombreux analystes se sont interrogés sur la manière dont cela encouragerait ou non l’impression monétaire. Je vais exposer ma théorie sur l’impact des rachats sur l’offre monétaire. Mais d’abord, comprenons le mécanisme du programme.

Le Trésor émettra de nouvelles obligations et utilisera le produit pour racheter d’anciennes obligations moins liquides (« off-the-run »). Cela fera monter la valeur des anciennes obligations, voire au-delà de leur juste valeur, car le Trésor deviendra le plus gros acheteur sur un marché peu liquide. Les fonds RV verront alors l’écart entre les anciennes obligations et les contrats à terme diminuer.

Base trade = Acheter l’obligation au comptant + Vendre le contrat à terme

Comme on s’attend à ce que le Trésor achète, le prix de l’obligation au comptant monte avec la hausse des anciennes obligations.

Ainsi, les fonds RV verrouilleront leurs profits en vendant les anciennes obligations désormais plus chères et en clôturant leurs positions vendeuses sur les contrats à terme. Cela libère des liquidités précieuses chez les banques et bourses. Profitant, les fonds RV réinvestiront directement dans de nouvelles bases lors de la prochaine adjudication. À mesure que prix et liquidité montent, la volatilité du marché obligataire diminue. Cela réduit les exigences de marge et permet aux fonds de prendre des positions plus grandes. C’est la réflexivité pro-cyclique à son meilleur.

Connaissant l’intention du Trésor d’injecter davantage de levier dans le système financier, le marché peut maintenant se détendre. Les prix des obligations montent ; tout va bien.

Le secrétaire au Trésor Bessent a vanté avec enthousiasme son nouvel outil, car théoriquement, le Trésor peut effectuer un nombre illimité de rachats. Sans loi budgétaire approuvée par le Congrès, le Trésor ne peut pas émettre d’obligations arbitrairement. Mais le rachat consiste à émettre de nouvelles dettes pour rembourser d’anciennes, exactement comme le Trésor émet déjà de nouvelles obligations pour rembourser le principal arrivant à échéance. Puisque le Trésor achète et vend des obligations au nom d’une banque primary dealer au même nominal, le flux de trésorerie est neutre, et il n’a donc pas besoin d’emprunter à la Fed pour racheter. Ainsi, si atteindre un certain niveau de rachat peut apaiser les craintes de l’effondrement du marché obligataire et amener le marché à accepter des rendements plus bas sur des obligations non encore émises, le Trésor ira pleinement de l’avant. Il ne s’arrêtera pas, ne peut pas s’arrêter.

Note sur l’offre d’obligations du Trésor

Bessent sait bien que le plafond de la dette sera relevé à un moment donné cette année, et que le gouvernement continuera à dépenser avec une intensité croissante. Il sait aussi que les coupes budgétaires d’Elon Musk via son Département de l’Efficacité Gouvernementale (DOGE) ne vont pas assez vite, pour des raisons structurelles et légales. Plus précisément, l’estimation de Musk sur les économies annuelles est passée de 1 000 milliards de dollars à seulement 150 milliards (dérisoire compte tenu de l’ampleur du déficit). Cela conduit à une conclusion évidente : le déficit pourrait en réalité s’élargir, obligeant Bessent à émettre davantage d’obligations.

À ce jour, le déficit fiscal 25 jusqu’en mars dépasse de 22 % celui du même trimestre fiscal 24. Admettons que Musk – je sais que certains préféreraient brûler une Tesla en écoutant Grimes plutôt que de le croire – n’a travaillé que deux mois. Plus inquiétant encore, l’incertitude des entreprises sur l’ampleur et l’impact des droits de douane, combinée à la chute boursière, entraînera une forte baisse des recettes fiscales. Cela indique une cause structurelle : même si DOGE parvient à réduire davantage les dépenses publiques, le déficit continuera de croître.

En son for intérieur, Bessent craint que, pour toutes ces raisons, il doive rehausser ses prévisions d’emprunt pour le reste de l’année. Face à l’afflux imminent d’obligations, les participants au marché exigeront des rendements nettement plus élevés. Bessent a besoin que les fonds RV redoublent d’efforts, utilisent leur levier maximal, et achètent massivement le marché obligataire. Ainsi, les rachats sont inévitables.

L’effet positif des rachats sur la liquidité en dollars n’est pas aussi direct que l’impression monétaire par une banque centrale. Les rachats sont neutres sur le budget et l’offre, donc le Trésor peut en réaliser en quantité illimitée, créant ainsi un pouvoir d’achat RV énorme. Cela permet finalement au gouvernement de se financer à des taux supportables. Plus la dette émise est importante, plus elle est achetée non par l’épargne privée, mais par des fonds à levier créés via le système bancaire, et plus la croissance de la masse monétaire est forte. Et nous savons alors que lorsque la quantité de monnaie fiduciaire augmente, l’unique actif que nous voulons posséder est le bitcoin. Allez !

Évidemment, ce n’est pas une source infinie de liquidité en dollars. Le nombre d’obligations non émises disponibles à l’achat est limité. Mais les rachats sont un outil permettant à Bessent d’atténuer la volatilité à court terme et de financer le gouvernement à des niveaux supportables. C’est pourquoi l’indice MOVE baisse. Avec la stabilisation du marché obligataire, les craintes d’un effondrement systémique s’estompent.

Le même scénario

Je compare cette stratégie à celle du troisième trimestre 2022. À cette époque, un « gentil garçon blanc » comme Sam Bankman-Fried (SBF) faisait faillite ; la Fed continuait de relever ses taux, les obligations baissaient, les rendements montaient. Yellen devait trouver un moyen de stimuler le marché pour pouvoir injecter des obligations sans provoquer un vomissement collectif. Bref, comme aujourd’hui – avec une volatilité accrue due à la transformation du système monétaire mondial – ce n’était pas le bon moment pour augmenter l’émission obligataire.

Solde du RRP (blanc) vs Bitcoin (or)

Comme aujourd’hui, mais pour des raisons différentes, Yellen ne pouvait pas compter sur un assouplissement de la politique monétaire par la Fed, car Powell était engagé dans son voyage ascétique inspiré de Paul Volcker. Yellen, ou un conseiller particulièrement brillant, comprit correctement que les liquidités inactives détenues par les fonds monétaires dans le reverse repo (RRP) pouvaient être attirées vers le système financier à levier en émettant davantage d’obligations américaines, que ces fonds étaient heureux de détenir car offrant un rendement légèrement supérieur au RRP. Cela lui permit d’injecter 2 500 milliards de dollars de liquidité entre le T3 2022 et le début 2025. Pendant cette période, le bitcoin a multiplié son prix par près de six.

Cela semble un scénario assez optimiste, mais les gens ont peur. Ils savent que les droits de douane élevés et le divorce sino-américain nuiront aux cours boursiers. Ils voient le bitcoin comme une version bêta élevée de l’indice Nasdaq 100. Ils sont baissiers, ne croyant pas qu’un programme de rachat apparemment inoffensif puisse accroître la liquidité future en dollars. Ils restent passifs, attendant que Powell assouplisse. Il ne peut pas, comme les présidents de la Fed entre 2008 et 2019, relâcher directement ou lancer une QE. Les temps ont changé : désormais, c’est au Trésor d’assumer le fardeau de l’impression monétaire. Si Powell se souciait vraiment de l’inflation et de la force à long terme du dollar, il neutraliserait les actions du Trésor sous Yellen puis Bessent. Mais il ne l’a pas fait alors, et ne le fera pas maintenant ; il sera manipulé, assis sur la chaise du « tortue ».

Comme en T3 2022, certains pensaient que le bitcoin, après avoir touché un creux cyclique autour de 15 000 $, pourrait descendre sous 10 000 $ à cause d’une accumulation de facteurs négatifs. Aujourd’hui, certains croient que le bitcoin tombera sous 74 500 $, en dessous de 60 000 $, et que le marché haussier est terminé. Mais Yellen et Bessent ne plaisantent pas. Ils veilleront à ce que le gouvernement se finance à des taux supportables et à ce que la volatilité obligataire soit contenue. Yellen a émis plus d’obligations à court terme qu’à long terme, injectant une liquidité RRP limitée dans le système ; Bessent utilise l’émission de nouvelles obligations pour racheter les anciennes, maximisant la capacité des fonds RV à absorber la nouvelle offre. Aucun de ces deux n’est une politique de QE classique, reconnue par la majorité des investisseurs. Ils l’ignorent donc, et devront rattraper le mouvement dès que le bitcoin confirmera sa percée.

Validation

Pour que les rachats aient un effet net stimulant, le déficit doit continuer de croître. Le 1er mai, nous découvrirons via l’annonce trimestrielle de refinancement (QRA) du Trésor américain le plan d’emprunt à venir, comparé aux estimations précédentes. Si Bessent doit emprunter davantage ou prévoit d’emprunter plus, cela signifie que les recettes fiscales devraient baisser ; donc, dépenses constantes, le déficit s’élargira.

Ensuite, mi-mai, nous recevrons du Trésor les données officielles sur le déficit ou excédent d’avril, incluant les chiffres réels des impôts du 15 avril. Nous pourrons comparer l’évolution homologuée du déficit depuis le début de l’exercice 25, et voir s’il s’élargit. Si le déficit augmente, l’émission obligataire croît, et Bessent devra tout faire pour que les fonds prudents puissent élargir leurs positions de base.

Stratégie de trading

Trump, en descendant une pente abrupte, a déclenché une avalanche. Maintenant, nous connaissons enfin le seuil de douleur ou de volatilité (indice MOVE) que le gouvernement Trump peut tolérer avant de modérer toute politique perçue comme nuisible pour les piliers du système financier fiduciaire. Cela déclenchera une réponse politique dont l’effet sera d’augmenter l’offre de dollars fiduciaires disponibles pour acheter des obligations américaines.

Si l’augmentation de la fréquence et de l’échelle des rachats ne suffit pas à calmer le marché, la Fed finira par trouver un moyen d’assouplir. Elle l’a dit. Surtout, elle a réduit le rythme de son QT lors de sa dernière réunion en mars, ce qui est favorable prospectivement à la liquidité en dollars. Outre la QE, la Fed peut faire davantage. Voici une courte liste de mesures procédurales non qualifiées de QE mais capables de renforcer la capacité du marché à absorber la nouvelle émission obligataire ; l’une d’elles pourrait être annoncée lors de la réunion de la Fed les 6 et 7 mai :

-

Exempter les obligations du Trésor des exigences de ratio de levier supplémentaire (SLR) des banques. Cela permet aux banques d’acheter des obligations avec un levier illimité.

-

Mettre en œuvre un « QT twist » : réinvestir les fonds provenant des MBS arrivant à échéance dans de nouvelles obligations du Trésor. La taille du bilan de la Fed reste inchangée, mais cela exercera une pression d’achat marginale mensuelle de 35 milliards de dollars sur le marché obligataire pendant plusieurs années, jusqu’à l’échéance totale du stock de MBS.

La prochaine fois que Trump appuiera sur le bouton des droits de douane – il le fera, pour imposer son autorité – il pourra exiger davantage de concessions, et le bitcoin ne souffrira pas comme certaines actions. Le bitcoin sait que, compte tenu des niveaux actuels et futurs de dette folle nécessaires au fonctionnement du système financier sale, une politique déflationniste ne peut être durable.

L’effondrement du domaine skiable de Mt. Sharpe World a provoqué une avalanche secondaire qui aurait pu rapidement devenir de niveau 5, le plus élevé. Mais l’équipe Trump a réagi vite, changeant de trajectoire, poussant l’empire vers un autre extrême. Le socle de l’avalanche est solidifié par des billets en dollars cristallisés fournis par les rachats d’obligations du Trésor, renforcé par la poudreuse la plus sèche et la plus humide (pow pow). Il est temps maintenant de passer de la montée pénible chargé d’un sac à dos d’incertitudes, à la descente en hurlant de joie sur les oreillers de poudreuse, admirant combien haut le bitcoin va s’envoler.

Comme vous pouvez le constater, je suis très bull sur le bitcoin. Chez Maelstrom, nous avons maximisé nos positions en cryptomonnaies. Désormais, tout tourne autour d’acheter et vendre différentes cryptos pour accumuler du bitcoin. Durant la période morose où le prix du bitcoin est tombé de 110 000 $ à 74 500 $, les achats les plus massifs ont concerné le bitcoin. Le bitcoin continuera de mener le marché, car il est le bénéficiaire direct de la future injection de liquidité monétaire destinée à atténuer les effets du divorce sino-américain. Aujourd’hui, la communauté internationale perçoit Trump comme un fou brandissant violemment des armes tarifaires, et tout investisseur détenant des actions ou obligations américaines cherche un actif anti-système. Physiquement, c’est l’or. Numériquement, c’est le bitcoin.

L’or n’a jamais été perçu comme une version bêta élevée des valeurs technologiques américaines ; ainsi, lors de l’effondrement global du marché, il s’est bien comporté en tant que couverture anti-système historique. Le bitcoin va se détacher du lien avec les techs américaines et rejoindre la catégorie « only up » de l’or.

Et les altcoins alors ?

Dès que le bitcoin franchira son précédent sommet historique de 110 000 $, il pourrait exploser, consolidant encore son leadership. Peut-être n’atteindra-t-il pas 200 000 $. Puis viendra le moment de rotation vers les altcoins. La saison des altcoins arrive (AltSzn : Chikun), allez !

Au-delà des nouveaux métadonnées clinquantes des nouveaux jetons, les meilleurs tokens seront ceux liés à des projets capables non seulement de générer des profits, mais aussi de les redistribuer aux stakers. Ces projets sont rares. Maelstrom accumule activement certaines de ces pépites et n’a pas encore terminé d’acheter ces joyaux. Ce sont des pépites parce qu’elles ont été tout aussi durement frappées que les autres altcoins lors du récent krach, mais contrairement aux 99 % des projets merdiques, elles ont de vrais clients payants. Du fait du nombre énorme de jetons, après un lancement en mode « Down Only » sur les CEX, convaincre le marché de redonner une chance à votre projet est impossible. Les chasseurs de trésors parmi les altcoins veulent un APY de staking plus élevé, dont la récompense provient de profits réels, car ces flux de trésorerie sont durables. Pour promouvoir nos choix, je rédigerai un article complet sur certains de ces

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News