Bitcoin, les opportunités de trading dans le contexte d'un grand bouleversement de la liquidité mondiale

TechFlow SélectionTechFlow Sélection

Bitcoin, les opportunités de trading dans le contexte d'un grand bouleversement de la liquidité mondiale

La liquidité mondiale est le facteur clé qui détermine le prix du bitcoin.

Rédaction : fejau

Traduction : Luffy, Foresight News

Je souhaite écrire sur une réflexion que je nourris depuis longtemps : comment le bitcoin pourrait se comporter face à un changement sans précédent dans ses flux financiers depuis sa création. Je pense qu'une fois le processus de désendettement terminé, le bitcoin offrira une opportunité de trading exceptionnelle. Dans cet article, j'expliquerai en détail mon raisonnement.

Quels sont les principaux moteurs du prix du bitcoin ?

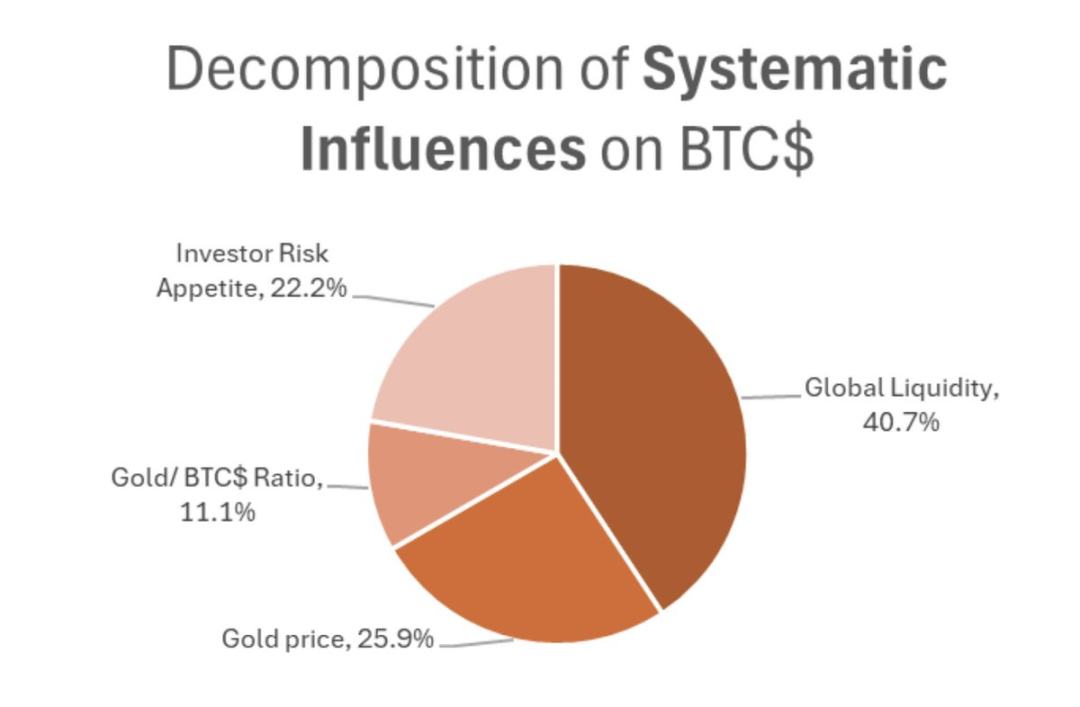

J'inspire mon analyse des travaux de Michael Howell sur les facteurs historiques qui ont influencé l'évolution du prix du bitcoin, afin d'approfondir la compréhension de la manière dont ces éléments interconnectés pourraient évoluer prochainement.

Comme illustré ci-dessus, le prix du bitcoin est influencé par les facteurs suivants :

-

La préférence globale des investisseurs pour les actifs à haut risque et à fort bêta

-

La corrélation entre le bitcoin et l'or

-

La liquidité mondiale

Depuis 2021, j'utilise un cadre simple pour comprendre la préférence pour le risque, la performance de l'or et la liquidité mondiale : le ratio du déficit budgétaire par rapport au PIB. Ce ratio constitue un indicateur rapide pour saisir l'importance dominante des mesures de relance budgétaire sur les marchés mondiaux depuis 2021.

D'un point de vue mécanique, plus le déficit budgétaire représente une part élevée du PIB, plus l'inflation augmente, plus le PIB nominal s'accroît, et donc les entreprises voient leurs revenus – un indicateur nominal – augmenter également. Pour les entreprises capables de tirer parti des économies d'échelle, cela favorise une croissance bénéficiaire.

La politique monétaire a largement joué un rôle secondaire face aux stimuli budgétaires, qui constituent le principal moteur des actifs risqués. Comme le montre régulièrement George Robertson dans ce graphique, la stimulation monétaire américaine a été très faible comparée à la stimulation budgétaire, raison pour laquelle je n'en tiendrai pas compte dans cette analyse.

Le graphique suivant, portant sur les principales économies occidentales développées, montre que le déficit budgétaire américain en pourcentage du PIB est nettement supérieur à celui des autres pays.

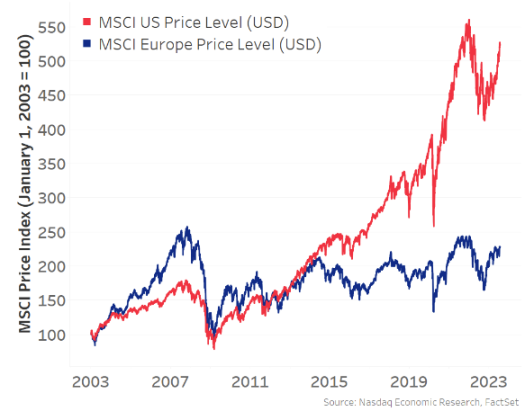

En raison de ce déficit budgétaire massif, la croissance des revenus domine, ce qui explique la performance supérieure du marché boursier américain par rapport aux autres économies :

Le marché boursier américain a été le principal moteur marginal de la croissance des actifs risqués, de l'effet de richesse et de la liquidité mondiale. Il est ainsi devenu le pôle d'attraction du capital global, car c'est là que le capital est le mieux traité. En raison de cet afflux de capitaux vers les États-Unis, combiné à un déficit commercial important, les États-Unis ont échangé des biens contre des dollars détenus par des étrangers, qui réinvestissent ensuite ces dollars dans des actifs libellés en dollars (comme les obligations du Trésor américain et les « sept géants » technologiques). Les États-Unis sont ainsi devenus le principal moteur mondial de la prise de risque :

Revenons maintenant aux recherches de Michael Howell mentionnées précédemment. Au cours des dix dernières années, la prise de risque et la liquidité mondiale ont été principalement pilotées par les États-Unis. Depuis la pandémie de COVID-19, cette tendance s'est encore amplifiée en raison de l'ampleur exceptionnelle du déficit budgétaire américain comparé à celle des autres pays.

C’est pourquoi, bien que le bitcoin soit un actif de liquidité mondiale (et non lié uniquement aux États-Unis), il présente une corrélation positive avec le marché boursier américain, corrélation qui s’est renforcée depuis 2021 :

Maintenant, je pense que cette corrélation entre le bitcoin et le marché boursier américain est fallacieuse. Lorsque j’utilise le terme « corrélation fallacieuse », je le fais au sens statistique : selon moi, un troisième facteur causal, non apparent dans l’analyse de corrélation, est en réalité le véritable moteur. Ce facteur, c’est la liquidité mondiale. Et comme nous l’avons vu, celle-ci a été dominée par les États-Unis pendant près de dix ans.

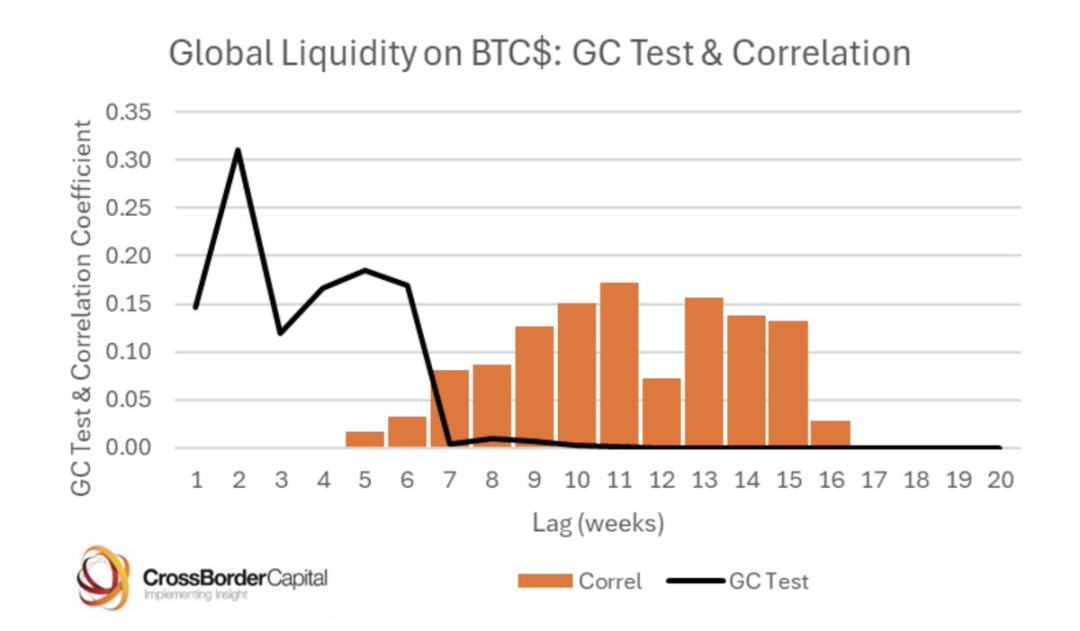

Lorsque nous approfondissons l’analyse de la significativité statistique, nous devons aussi identifier les relations de causalité, et pas seulement des corrélations positives. Heureusement, Michael Howell a réalisé un excellent travail à cet égard, en utilisant le test de causalité de Granger pour établir une relation causale entre la liquidité mondiale et le bitcoin :

Que pouvons-nous conclure de tout cela, comme base pour notre analyse ultérieure ?

Le prix du bitcoin est principalement piloté par la liquidité mondiale. Et puisque les États-Unis ont été le principal moteur de la croissance de cette liquidité mondiale, une corrélation fallacieuse s’est établie entre le bitcoin et le marché boursier américain.

Au cours du dernier mois, alors que nous spéculons tous sur les objectifs politiques commerciaux de Trump et sur la reconfiguration des flux mondiaux de capitaux et de biens, plusieurs idées fortes ont émergé. Je les résume ci-dessous :

-

Le gouvernement Trump souhaite réduire le déficit commercial avec d'autres pays. D’un point de vue mécanique, cela signifie que moins de dollars circuleront vers l’étranger, où ils seraient normalement réinvestis dans des actifs américains. Si l’on veut éviter cela, le déficit commercial ne peut pas être réduit.

-

Le gouvernement Trump considère que les monnaies étrangères sont artificiellement sous-évaluées et que le dollar est surévalué, et cherche à rééquilibrer cette situation. En résumé, un affaiblissement du dollar et un renforcement des autres monnaies entraîneraient une hausse des taux d’intérêt dans ces pays, incitant ainsi les capitaux à revenir chez eux pour profiter de ces rendements améliorés, notamment après ajustement des changes, tout en stimulant leurs marchés boursiers nationaux.

-

La stratégie de Trump, qui consiste à « tirer d’abord, poser des questions ensuite » dans les négociations commerciales, pousse le reste du monde à sortir d’une situation de déficits budgétaires modérés par rapport aux États-Unis, et à investir davantage dans la défense, les infrastructures et plus généralement dans des dépenses publiques protectionnistes afin d’accroître leur autonomie. Qu’il y ait ou non un assouplissement dans les négociations tarifaires (par exemple avec la Chine), je pense que « l’esprit est sorti de la lampe » : les pays poursuivront ces efforts et ne reviendront pas facilement en arrière.

-

Trump souhaite que d'autres pays augmentent leurs dépenses militaires en pourcentage de leur PIB, car les États-Unis supportent actuellement une grande partie de ce coût. Cela accroîtra également les déficits budgétaires.

Pour l’instant, je mets de côté mes opinions personnelles sur ces points, car de nombreuses personnes ont déjà exprimé les leurs. Je me concentre simplement sur les conséquences logiques si ces dynamiques se développent selon leur propre logique :

-

Les capitaux quitteront les actifs libellés en dollars pour revenir dans leurs pays d’origine. Cela signifie que le marché boursier américain sous-performera par rapport au reste du monde, que les rendements obligataires augmenteront et que le dollar s’affaiblira.

-

Dans les pays vers lesquels ces capitaux reviennent, les déficits budgétaires ne seront plus contraints : d’autres économies commenceront à dépenser massivement et à imprimer de la monnaie pour combler leurs déficits croissants.

-

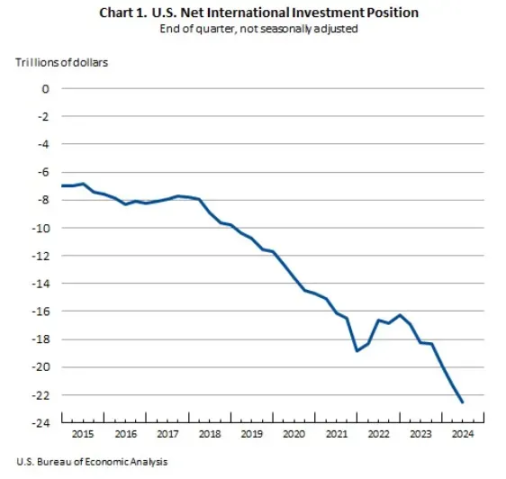

Au fur et à mesure que les États-Unis passent d’un rôle de partenaire mondial du capital à un rôle protectionniste, les détenteurs d’actifs en dollars devront augmenter la prime de risque associée à ces actifs auparavant perçus comme de haute qualité, et définir une marge de sécurité plus large. Cela entraînera une hausse des rendements obligataires, et les banques centrales étrangères auront intérêt à diversifier leurs bilans, en s’appuyant moins uniquement sur les obligations du Trésor américain et en intégrant davantage d’actifs neutres comme l’or. De même, les fonds souverains et les fonds de pension étrangers pourraient procéder à une telle diversification de leurs portefeuilles.

-

Une opinion opposée à celles-ci soutient que les États-Unis restent le centre de la croissance technologique et innovante, et qu’aucun autre pays ne peut remplacer cette position. L’Europe serait trop bureaucratique et socialiste pour développer le capitalisme comme le font les États-Unis. Je comprends ce point de vue, qui pourrait signifier que cette tendance ne durera pas des années, mais plutôt quelques périodes intermédiaires.

Revenons au titre de cet article. Le premier mouvement de trading consiste à vendre les actifs en dollars surpondérés mondialement, et à éviter le processus de désendettement en cours. Étant donné que ces actifs sont massivement surpondérés à l’échelle mondiale, le processus de désendettement pourrait devenir chaotique lorsque de grands gestionnaires de fonds ou des acteurs plus spéculatifs comme les hedge funds multi-stratégies atteindront leurs limites de risque. À ce moment-là, des journées de margination massive peuvent survenir, obligeant à vendre massivement des actifs pour générer des liquidités. Actuellement, l’essentiel est de survivre à ce processus et de conserver suffisamment de trésorerie.

Toutefois, une fois que le désendettement se stabilisera, la prochaine phase de trading commencera : diversifier son portefeuille en incluant des actions étrangères, des obligations étrangères, de l’or, des matières premières, et même du bitcoin.

Lors des rotations de marché, en l’absence de journées de margination, nous commençons déjà à observer cette dynamique émerger : l’indice du dollar (DXY) baisse, le marché boursier américain sous-performe par rapport au reste du monde, le prix de l’or grimpe, tandis que le bitcoin résiste remarquablement bien par rapport aux grandes valeurs technologiques américaines traditionnelles.

À mesure que cela se produit, je pense que la croissance marginale de la liquidité mondiale s’orientera vers une configuration exactement opposée à celle à laquelle nous étions habitués. Le reste du monde reprendra le flambeau de la croissance de la liquidité mondiale et de la prise de risque.

Lorsque je réfléchis aux risques liés à une diversification dans les actifs risqués d’autres pays dans le contexte d’une guerre commerciale mondiale, je crains que l’investissement profond dans ces actifs comporte des risques de queue (tail risks), notamment en cas de mauvaises nouvelles sur les droits de douane. Ainsi, durant cette transition, l’or et le bitcoin deviennent, à mes yeux, les choix privilégiés pour une diversification mondiale.

L’or affiche actuellement une force exceptionnelle, battant des records historiques jour après jour. Bien que le bitcoin ait montré une résilience remarquable tout au long de cette transformation structurelle, sa corrélation bêta avec la prise de risque a jusqu’à présent limité sa hausse, le faisant rester en retrait par rapport à la performance impressionnante de l’or.

Par conséquent, à mesure que nous progressons vers un rééquilibrage du capital mondial, je pense que la prochaine opportunité de trading après cette première phase réside précisément dans le bitcoin.

Lorsque je compare ce cadre aux recherches de Howell sur les corrélations, je constate qu’ils s’alignent parfaitement :

-

Le marché boursier américain n’est affecté ni par la liquidité mondiale, mais uniquement par la liquidité mesurée par les stimuli budgétaires, ainsi que par certains flux de capitaux entrants. En revanche, le bitcoin est un actif mondial qui reflète l’état général de la liquidité mondiale.

-

Au fur et à mesure que cette vision gagne en légitimité et que les allocateurs de risque continuent de rééquilibrer leurs portefeuilles, je pense que la prise de risque sera pilotée par le reste du monde, et non par les États-Unis.

-

La performance de l’or est excellente, et la corrélation partielle entre le bitcoin et l’or correspond bien à nos attentes.

En résumé, pour la première fois de ma vie, je vois une possibilité réelle de décrochage du bitcoin par rapport aux valeurs technologiques américaines. Je sais que c’est une idée à haut risque, souvent associée à des sommets locaux du prix du bitcoin. Mais cette fois, les flux de capitaux pourraient connaître un changement majeur et durable.

Ainsi, pour un trader macro comme moi, friand de risque, le bitcoin apparaît comme la meilleure opportunité à saisir après cette phase initiale. On ne peut pas imposer de droits de douane sur le bitcoin, il se moque des frontières nationales, il offre un rendement à fort bêta pour le portefeuille, sans les risques de queue associés aux valeurs technologiques américaines. Je n’ai pas besoin de juger si l’Union européenne peut résoudre ses propres problèmes, et il offre une exposition à la liquidité mondiale, et non seulement à celle des États-Unis.

Ce scénario de marché est précisément l’occasion rêvée pour le bitcoin. Une fois que la poussière du désendettement sera retombée, il sera le premier à s’élancer, et à accélérer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News