Perspective mensuelle de Coinbase : le bitcoin et le COIN50 perdent tous deux un support clé, à quelle distance le marché est-il d'un rebond ?

TechFlow SélectionTechFlow Sélection

Perspective mensuelle de Coinbase : le bitcoin et le COIN50 perdent tous deux un support clé, à quelle distance le marché est-il d'un rebond ?

Le bitcoin et l'indice COIN50 ont récemment franchi à la baisse leur moyenne mobile sur 200 jours respective, un signal indiquant que le marché cryptographique pourrait entrer en phase baissière.

Rédaction : David Duong, CFA - Global Head of Research

Traduction : Daisy, ChainCatcher

Synthèse :

-

À la mi-avril, la capitalisation boursière du marché des cryptomonnaies hors Bitcoin a chuté de 41 % par rapport à son sommet de 1,6 billion de dollars atteint en décembre 2024, passant à 950 milliards de dollars. Par ailleurs, les investissements en capital-risque ont diminué de 50 % à 60 % par rapport aux niveaux observés entre 2021 et 2022.

-

Nous estimons qu'une approche prudente en matière de gestion des risques doit être adoptée actuellement. Toutefois, nous prévoyons que les prix sur le marché des cryptomonnaies pourraient se stabiliser vers la fin du deuxième trimestre 2025, posant ainsi les bases d'un rebond au troisième trimestre.

Vue d'ensemble

Plusieurs facteurs convergent et pourraient annoncer l'arrivée d'un nouveau « hiver cryptographique ». Alors que les politiques mondiales en matière de droits de douane sont progressivement mises en œuvre et pourraient s'intensifier, le sentiment du marché s'est nettement détérioré. À la mi-avril, la capitalisation totale des cryptomonnaies hors Bitcoin est tombée à 950 milliards de dollars, en baisse de 41 % par rapport au pic de 1,6 billion atteint en décembre 2024, et en recul de 17 % en glissement annuel. Ce niveau est même inférieur à celui observé pendant presque toute la période allant d'août 2021 à avril 2022.

Au premier trimestre 2025, les investissements en capital-risque dans le secteur des cryptomonnaies ont connu une légère reprise par rapport au trimestre précédent, mais restent encore 50 % à 60 % en dessous des sommets atteints entre 2021 et 2022. Cette situation limite fortement l'afflux de nouveaux capitaux dans l'écosystème, affectant particulièrement le segment des altcoins. Ces pressions structurelles proviennent principalement de l'incertitude macroéconomique actuelle. L'assouplissement budgétaire et les politiques tarifaires continuent de peser sur les actifs risqués traditionnels, figeant ainsi les décisions d'investissement. Bien que l'environnement réglementaire apporte un certain soutien, la faiblesse générale des marchés boursiers rend la reprise des cryptomonnaies particulièrement ardue.

La combinaison de ces multiples facteurs place les actifs numériques face à des perspectives cycliques difficiles, nécessitant une attitude prudente à court terme (environ 4 à 6 semaines). Néanmoins, nous pensons que les investisseurs devraient adopter une tactique souple pour faire face à la volatilité du marché. En effet, une fois le sentiment rétabli, un rebond rapide pourrait survenir. Nous maintenons une vision positive pour la performance du marché au second semestre 2025.

Distinguer le marché haussier du marché baissier

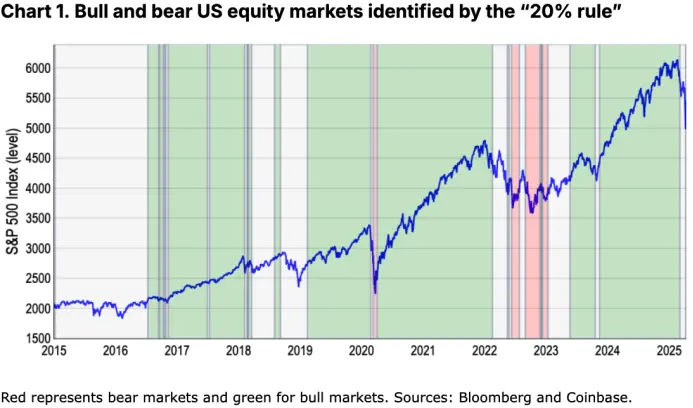

Sur les marchés boursiers, on considère généralement comme indicateur empirique d’un marché haussier une hausse de 20 % depuis un récent creux, ou comme indicateur d’un marché baissier une chute de 20 % depuis un sommet. Toutefois, ce critère est essentiellement subjectif et peu adapté aux marchés extrêmement volatils comme celui des cryptomonnaies. Les actifs numériques connaissent fréquemment des mouvements de prix supérieurs à 20 % en très peu de temps, sans nécessairement marquer un changement fondamental de tendance. Historiquement, le Bitcoin peut par exemple perdre 20 % en une semaine tout en continuant sa tendance haussière à long terme, et inversement.

En outre, les marchés des cryptomonnaies fonctionnent 24 heures sur 24, 7 jours sur 7, ce qui en fait un baromètre du risque mondial pendant les périodes d’inactivité des marchés financiers traditionnels (nuits ou week-ends). Ainsi, les prix des cryptomonnaies réagissent souvent plus vivement aux événements mondiaux imprévus. Entre janvier et novembre 2022, durant la politique monétaire agressive de la Réserve fédérale américaine, le marché actions américain (représenté par l’indice S&P 500) a perdu 22 %. Pendant une période similaire, le Bitcoin a entamé son déclin dès novembre 2021, accusant une chute cumulée de 76 %, soit environ 3,5 fois la baisse subie par les actions américaines.

La vérité dans la contradiction

Il convient de souligner que la règle empirique des « 20 % » utilisée traditionnellement pour définir les marchés haussiers ou baissiers n’est qu’une approximation, sans définition universellement acceptée. Comme l’a dit le juge de la Cour suprême américaine Potter Stewart à propos de la pornographie : « Je ne peux pas la définir, mais je la reconnais quand je la vois. » De même, l’identification des tendances du marché repose davantage sur l’expérience et l’intuition que sur des modèles de calcul rigides.

Cela dit, afin de systématiser davantage cette analyse, nous utilisons le cours de clôture sur une fenêtre mobile d’un an de l’indice S&P 500 pour identifier les retournements clés du marché. Selon cette méthode, le marché boursier américain a connu environ quatre phases haussières et deux phases baissières au cours de la dernière décennie — sans compter la dernière baisse survenue fin mars à début avril (notre modèle commence à émettre un signal de marché baissier). Voir graphique 1.

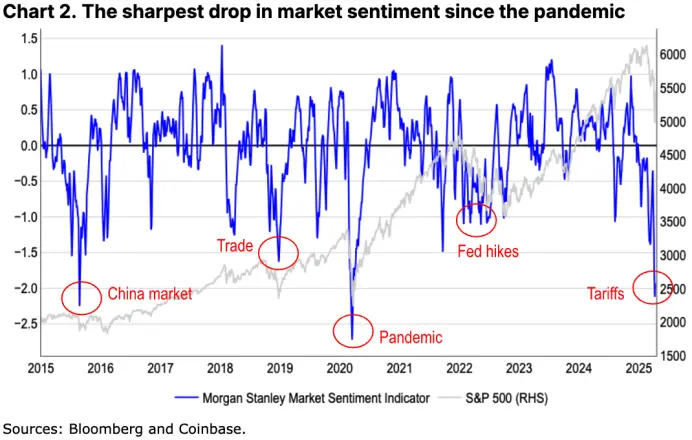

Cependant, ce seuil arbitraire des « 20 % » ignore au moins deux replis importants ayant profondément affecté le sentiment du marché, bien que leur amplitude se soit située entre 10 % et 20 %. Citons notamment l’augmentation de la volatilité liée aux troubles boursiers en Chine à la fin 2015, ainsi que les secousses du marché dues à l’intensification des tensions commerciales mondiales en 2018 (indicateur de l’incertitude des politiques commerciales mondiales de la Fed en hausse). Voir graphique 2.

Nous avons déjà constaté par le passé que des baisses portées par le sentiment peuvent entraîner des ajustements défensifs dans les portefeuilles, même si elles n’atteignent pas le seuil artificiel des 20 %. Autrement dit, nous considérons qu’un marché baissier reflète avant tout un changement structurel du marché, caractérisé par une détérioration des fondamentaux et un resserrement de la liquidité, et non simplement une baisse de prix. En outre, la règle des « 20 % » comporte un risque d’aveuglement, car elle néglige certains signaux précoces tels qu’un affaiblissement de la profondeur du marché ou une rotation vers des secteurs défensifs, qui ont souvent précédé les grands cycles baissiers historiques.

Des indicateurs alternatifs

C’est pourquoi nous cherchons des indicateurs alternatifs capables de mieux refléter la relation entre dynamique des prix et psychologie des investisseurs, applicables aussi bien aux actions qu’aux actifs cryptographiques. La définition d’un marché baissier ne concerne pas seulement le rendement des actifs, mais également étroitement le sentiment du marché — or ce dernier détermine souvent si les investisseurs anticipent une poursuite de la baisse et adaptent leurs stratégies en conséquence. Ce concept est complexe, car il ne s’agit pas simplement d’une succession de hausses ou de baisses, mais d’un changement de tendance à long terme. La pandémie de Covid-19 en est un exemple typique : après un effondrement rapide et violent, le marché a rebondi rapidement. Cette brève durée du marché baissier était largement due aux vastes mesures de relance budgétaire et monétaire lancées par les gouvernements, évitant ainsi aux investisseurs une correction prolongée.

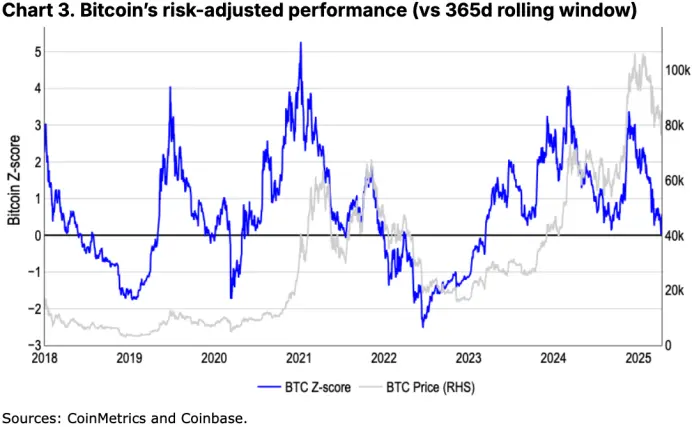

Plutôt que de s’appuyer sur des règles empiriques comme celle des « 20 % », nous privilégions deux types d’indicateurs ajustés au risque : (1) la performance ajustée au risque mesurée par l’écart-type ; (2) la moyenne mobile sur 200 jours (200DMA). Par exemple, entre novembre 2021 et novembre 2022, le Bitcoin a sous-performé de 1,4 écart-type par rapport à sa moyenne des 365 jours précédents ; durant la même période, le marché américain a accusé un retard de 1,3 écart-type. D’un point de vue ajusté au risque, la chute de 76 % du Bitcoin est donc comparable à la baisse de 22 % de l’indice S&P 500.

L’indice d’écart-type, exprimé en valeur z (score standard), est particulièrement adapté à l’analyse des cryptomonnaies car il intègre naturellement leur forte volatilité. Toutefois, il présente certaines limites : d’une part, son calcul est relativement complexe ; d’autre part, il produit peu de signaux en période de stabilité, et peut manquer de réactivité face aux changements de tendance. Par exemple, notre modèle indique que le dernier cycle haussier s’est terminé fin février, après quoi le marché est entré dans une phase « neutre », illustrant ainsi un certain décalage dans des contextes de forte volatilité.

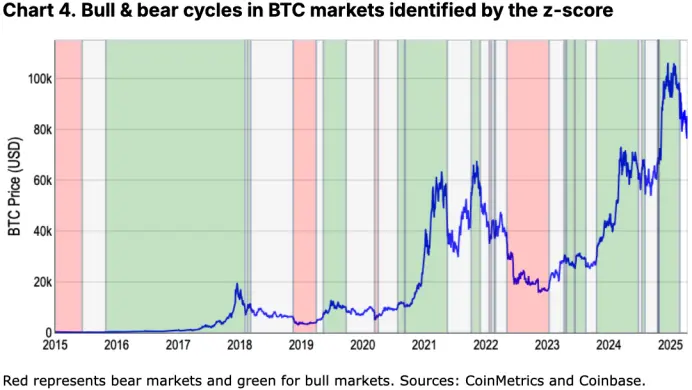

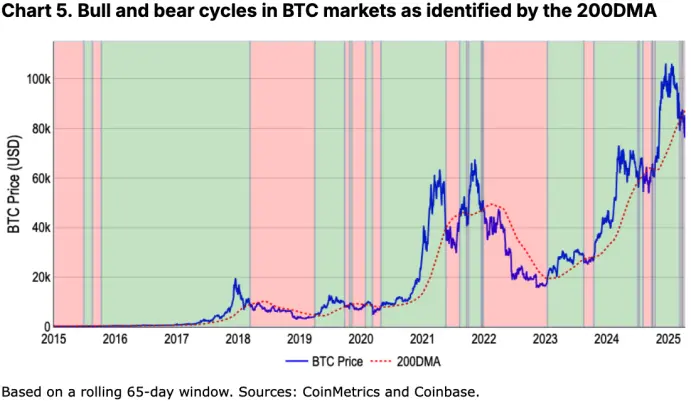

En comparaison, la moyenne mobile sur 200 jours (200DMA) offre une méthode plus simple et robuste pour identifier les tendances durables du marché. Fondée sur des données à long terme, elle filtre efficacement les fluctuations à court terme et s’ajuste rapidement aux dernières évolutions des prix, fournissant ainsi des signaux de momentum plus clairs.

Le mode d’interprétation est également intuitif :

-

Lorsque le prix reste durablement au-dessus de la 200DMA avec un momentum haussier, cela correspond généralement à un marché haussier ;

-

Lorsque le prix reste longtemps en dessous de la 200DMA avec un momentum baissier, cela indique souvent l’émergence d’un marché baissier.

Cette méthode est non seulement cohérente avec les signaux généraux donnés par la règle des « 20 % » et le modèle de valeur z, mais elle améliore aussi la pertinence et la prévisibilité des analyses dans un environnement de marché dynamique. Elle a ainsi correctement identifié des cycles baissiers clés tels que celui du début de la pandémie en 2020, le cycle de relèvement des taux de la Fed entre 2022 et 2023, mais aussi l’hiver cryptographique de 2018-2019 ou encore le repli de 2021 causé par l’interdiction de l’exploitation minière en Chine.

À nos yeux, cette approche non seulement confirme les grandes tendances captées par la règle des « 20 % » et le modèle de valeur z, mais renforce également la précision des insights exploitables dans un contexte de marché changeant.

En outre, nous observons que la 200DMA reflète mieux les variations brutales du sentiment des investisseurs sur différentes périodes. Voir graphiques 5 et 6.

Un hiver cryptographique ?

Sommes-nous entrés dans un nouveau marché baissier pour les cryptomonnaies ? Nos analyses précédentes se concentraient principalement sur le Bitcoin, dont l’historique suffisamment long permet des comparaisons avec les marchés traditionnels comme celui des actions américaines. Cependant, avec l’élargissement du secteur des cryptomonnaies à de nouveaux domaines (comme les memecoins, la DeFi, la DePIN, les agents d’IA, etc.), le Bitcoin devient de moins en moins représentatif de la tendance globale du marché.

Par exemple, selon le modèle de la 200DMA, le Bitcoin est entré dans une zone baissière depuis la fin mars suite à un fort repli. En appliquant le même modèle à l’indice COIN50 (regroupant les 50 principales cryptomonnaies par capitalisation), on observe que cet ensemble d’actifs est clairement en phase baissière depuis fin février. Cette observation corrobore la chute de 41 % de la capitalisation totale des cryptomonnaies hors Bitcoin, passée de 1,6 billion de dollars en décembre 2024 à 950 milliards aujourd’hui. Sur la même période, la baisse du Bitcoin reste inférieure à 20 %. Cet écart illustre la volatilité accrue et la prime de risque plus élevée des altcoins situés à l’extrémité de la courbe de risque.

Conclusion

Alors que la fonction du Bitcoin comme « réserve de valeur » se renforce, nous pensons qu’il sera nécessaire à l’avenir d’évaluer la performance globale du marché des cryptomonnaies de manière plus systématique et complète, afin de mieux définir ses phases haussières ou baissières, particulièrement dans un contexte où la diversité des classes d’actifs ne cesse de croître. Pour l’heure, tant le Bitcoin que l’indice COIN50 sont passés en dessous de leur moyenne mobile sur 200 jours, signal indiquant que le marché pourrait être au stade initial d’une tendance baissière prolongée. Ce phénomène s’aligne avec la contraction de la capitalisation totale et du financement en capital-risque, autant de signes précurseurs d’un possible « hiver cryptographique ».

Par conséquent, nous recommandons de maintenir actuellement une stratégie défensive en matière de gestion des risques. Même si nous continuons d’anticiper une stabilisation des prix des actifs cryptographiques vers la fin du deuxième trimestre 2025, ouvrant la voie à une amélioration au troisième trimestre, l’environnement macroéconomique complexe exige une grande prudence de la part des investisseurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News