TechFlow : Rapport récent de Grayscale : Tarifs douaniers, stagflation et Bitcoin, un grand bouleversement de l'économie mondiale

TechFlow SélectionTechFlow Sélection

TechFlow : Rapport récent de Grayscale : Tarifs douaniers, stagflation et Bitcoin, un grand bouleversement de l'économie mondiale

Au cours des prochaines années, l'adoption généralisée du bitcoin pourrait bénéficier à la fois de la hausse de la demande pour les matières premières rares et d'un environnement plus favorable pour les investisseurs.

Rédaction : Zach Pandl

Traduction : Asher (@Asher_0210)

Note de la rédaction : Cet article analyse l'impact des récents changements de politique tarifaire mondiale des États-Unis sur les marchés financiers, en particulier le comportement singulier du bitcoin durant ce processus ; il examine les effets à long terme des droits de douane sur l'économie, notamment les choix d'allocation d'actifs en période de stagflation, ainsi que la performance comparée du bitcoin et de l'or dans un tel contexte ; il étudie également l'effet des tensions commerciales actuelles sur le dollar américain et l'adoption potentielle du bitcoin, avant de dresser des perspectives économiques pour les prochaines années, soulignant que des actifs rares comme le bitcoin ou les matières premières pourraient attirer davantage d'attention et de demande dans un environnement d'inflation élevée.

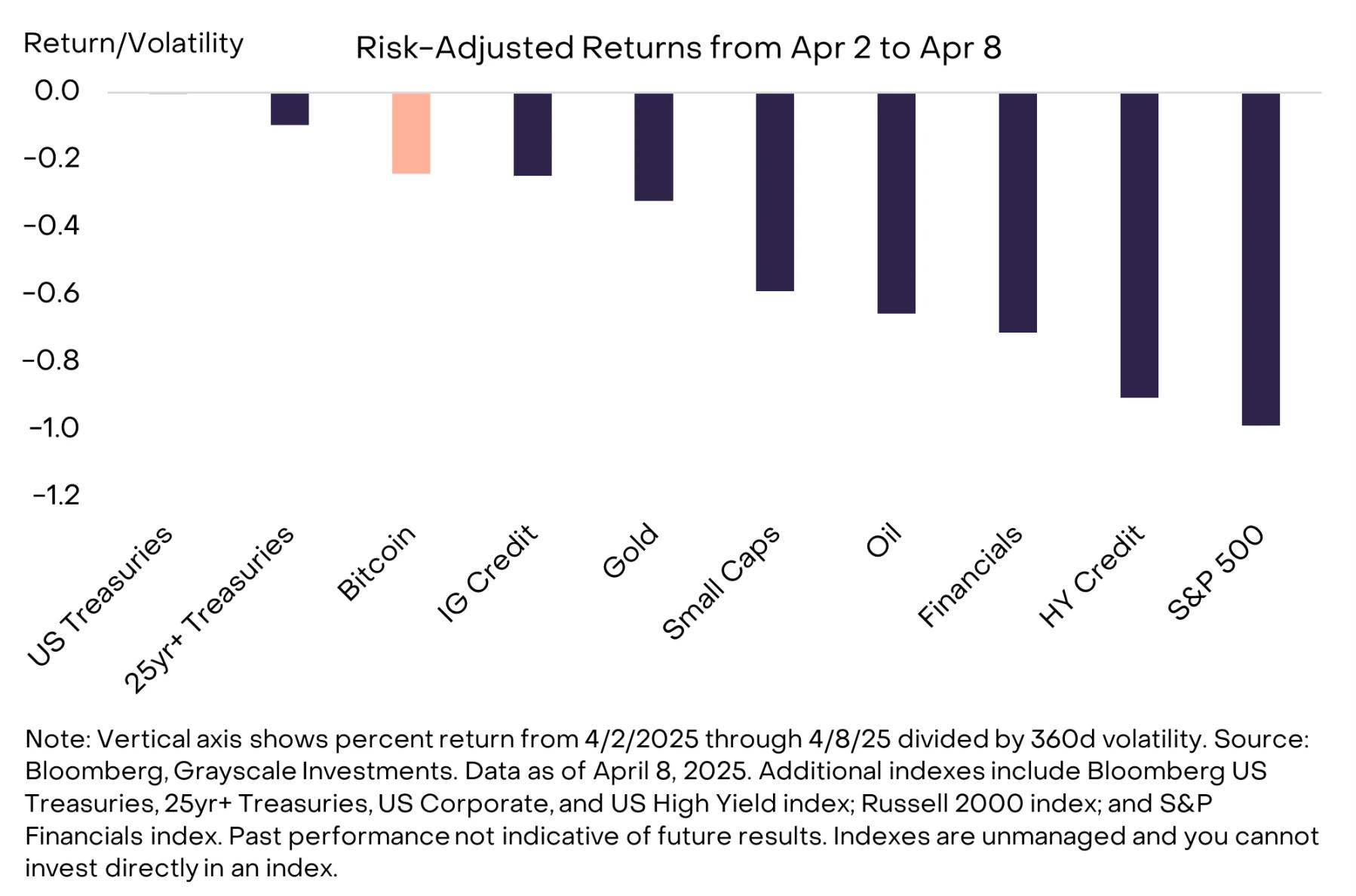

Depuis l'annonce par les États-Unis le 2 avril d'une nouvelle politique tarifaire mondiale, les prix des actifs mondiaux ont chuté fortement, ne reprenant progressivement qu’après l’annonce ce matin de Trump concernant une suspension temporaire des tarifs (à l’exception de la Chine). Toutefois, l’annonce initiale a presque affecté tous les actifs. Sur cette période, mesuré par rapport à un benchmark ajusté au risque, la baisse du bitcoin a été relativement modérée. Ainsi, si la corrélation entre le bitcoin et les actions était de 1:1, la chute de l’indice S&P 500 aurait dû entraîner une baisse de 36 % du prix du bitcoin. En réalité, le bitcoin n’a baissé que de 10 %. Cela met en évidence que même lors de replis profonds des marchés, détenir du bitcoin comme partie intégrante d’un portefeuille peut offrir des bénéfices significatifs de diversification.

Ajusté au risque, la baisse du prix du bitcoin a été relativement limitée

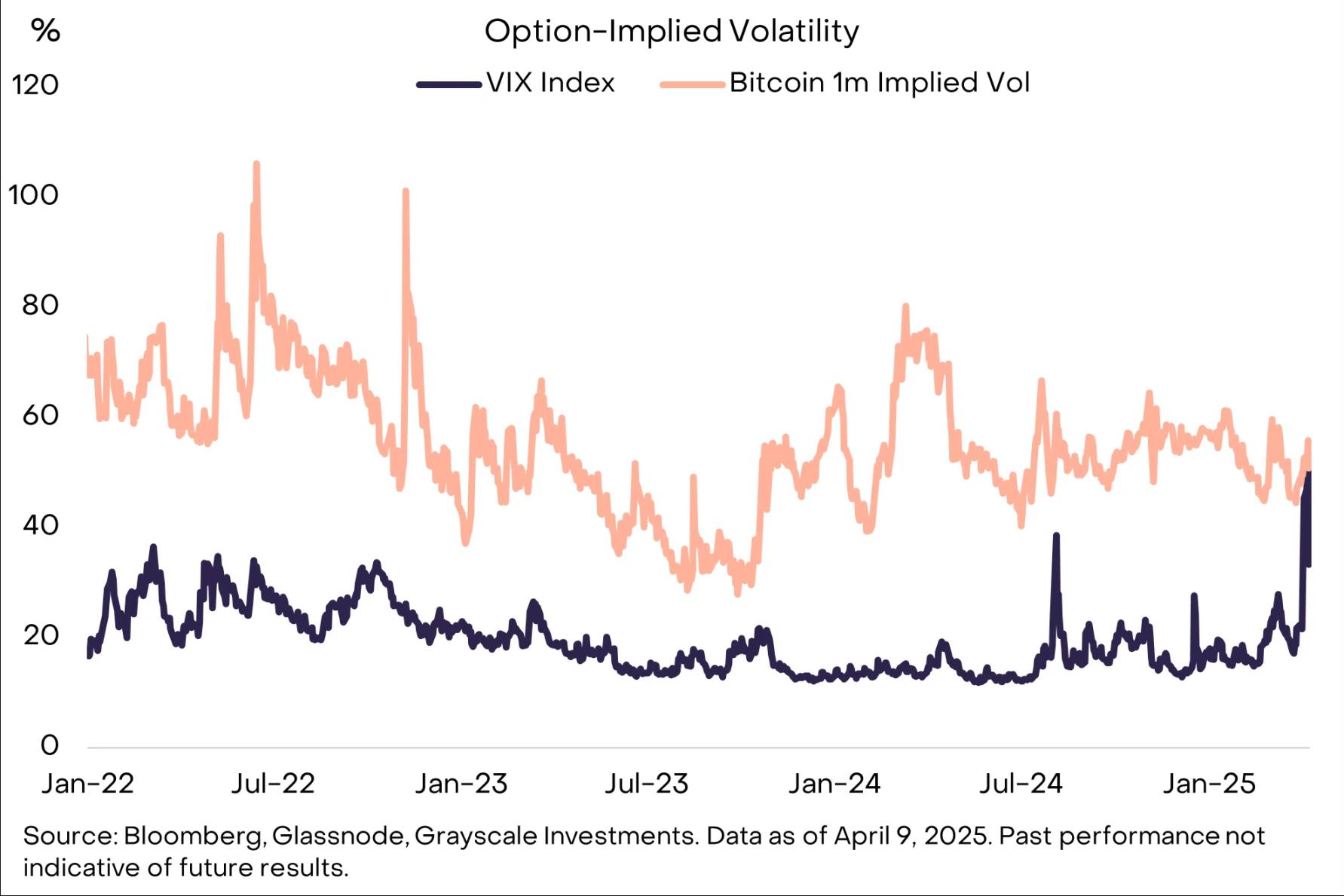

À court terme, les perspectives des marchés mondiaux dépendront probablement des négociations commerciales entre la Maison-Blanche et d'autres pays. Bien que ces négociations puissent conduire à une réduction des droits de douane, tout échec pourrait provoquer de nouvelles représailles. La volatilité effective des marchés traditionnels, tout comme la volatilité implicite, reste élevée, rendant difficile la prévision de l’évolution des conflits commerciaux dans les semaines à venir. Les investisseurs doivent donc être prudents dans l’ajustement de leurs positions face à cet environnement à haut risque. Par ailleurs, la hausse de la volatilité du bitcoin a été bien inférieure à celle des actions, et plusieurs indicateurs montrent que les positions spéculatives des traders sur le marché cryptographique sont relativement faibles. Si les risques macroéconomiques s’atténuent dans les semaines à venir, la capitalisation du secteur cryptographique devrait pouvoir rebondir.

La volatilité implicite des actions se rapproche désormais de celle du bitcoin

Concernant le bitcoin, malgré sa baisse de prix observée la semaine dernière, son impact à plus long terme dépendra des conséquences des droits de douane sur l’économie et les flux de capitaux internationaux. Les droits de douane (ainsi que les barrières non tarifaires associées) pourraient entraîner une « stagflation » et affaiblir structurellement la demande de dollars américains. Dans ce cas, l’augmentation des tarifs et les changements dans les schémas commerciaux mondiaux pourraient constituer, à moyen et long termes, des facteurs favorables à l’adoption du bitcoin.

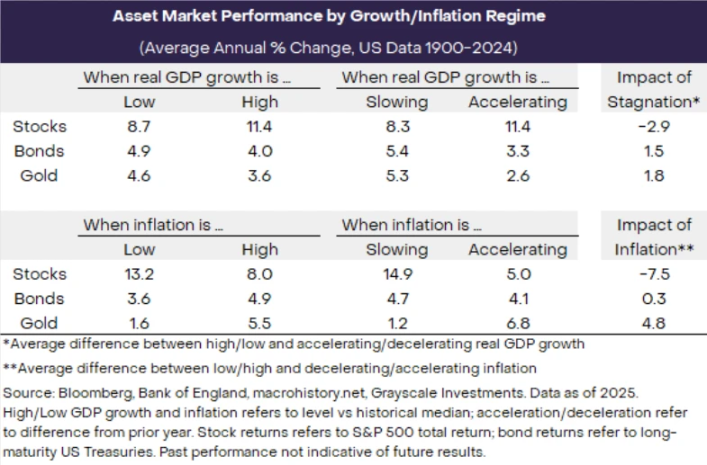

Allocation d'actifs en période de stagflation

La stagflation désigne un état économique caractérisé par une croissance faible ou en ralentissement, combinée à un taux d’inflation élevé ou en hausse. Les droits de douane augmentent le prix des biens importés, ce qui conduit donc (du moins à court terme) à une inflation accrue. En même temps, ils peuvent également freiner la croissance économique en réduisant le revenu réel des ménages et en imposant des coûts d’ajustement aux entreprises. À long terme, cet effet pourrait être partiellement compensé par une hausse des investissements dans la fabrication nationale. La majorité des économistes prévoit néanmoins que ces nouveaux droits de douane pèseront sur l’économie pendant au moins un an.

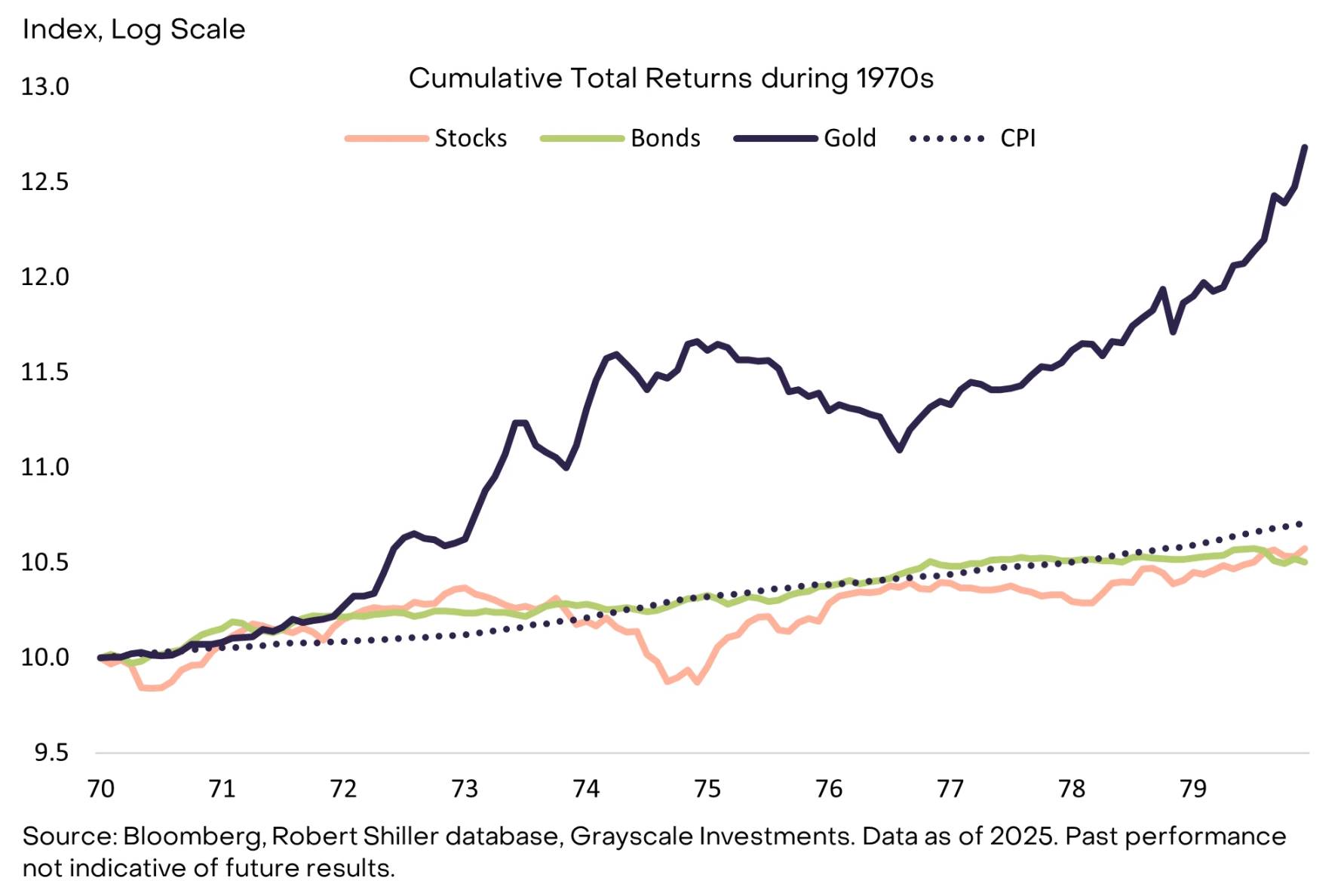

D’un point de vue historique, les rendements des actifs dans les années 1970 illustrent de manière frappante l’impact de la stagflation sur les marchés financiers (le bitcoin étant trop récent, son comportement ne peut pas être testé rétrospectivement). Durant cette décennie, les rendements annualisés des actions américaines et des obligations à long terme étaient d’environ 6 %, inférieurs au taux d’inflation moyen de 7,4 %. En comparaison, le prix de l’or a augmenté d’environ 30 % par an, largement surpassant l’inflation.

Les rendements réels des actifs traditionnels étaient négatifs dans les années 1970

Les cas extrêmes de stagflation sont généralement rares, mais leur impact sur les rendements des actifs est globalement cohérent au fil du temps. Le graphique ci-dessous montre les rendements annuels moyens des actions américaines, des obligations gouvernementales et de l’or depuis 1900 jusqu’en 2024, selon différents cycles de croissance économique et d’inflation.

La stagflation réduit les rendements boursiers, augmente ceux de l’or

Les données historiques révèlent trois points clés :

-

Lorsque le PIB est élevé ou en accélération et que l’inflation est basse ou ralentie, les rendements boursiers sont généralement meilleurs. Ainsi, en période de stagflation, les rendements boursiers baissent comme prévu, et les investisseurs pourraient avoir intérêt à réduire leur exposition aux actions.

-

Lorsque la croissance économique est faible et que l’inflation augmente, l’or tend à bien performer, surtout en période de stagflation, où il devient un instrument privilégié de couverture contre l’inflation. Cela indique que, dans un tel environnement, l’or constitue souvent un choix d’investissement plus attractif.

-

La performance des obligations est étroitement liée à l’évolution de l’inflation. Lorsque l’inflation est faible, les obligations génèrent généralement de bons rendements, tandis qu’elles performant mal lorsque l’inflation augmente. Les investisseurs obligataires risquent donc de voir leurs rendements diminuer en période d’inflation croissante.

-

En résumé, les différents actifs présentent des performances variables selon les cycles économiques. Les investisseurs doivent adapter leur allocation d’actifs en fonction de l’environnement macroéconomique. La stagflation est particulièrement importante, car elle a généralement un impact négatif sur les actions, tandis que l’or peut connaître une période de croissance.

Bitcoin et dollar américain

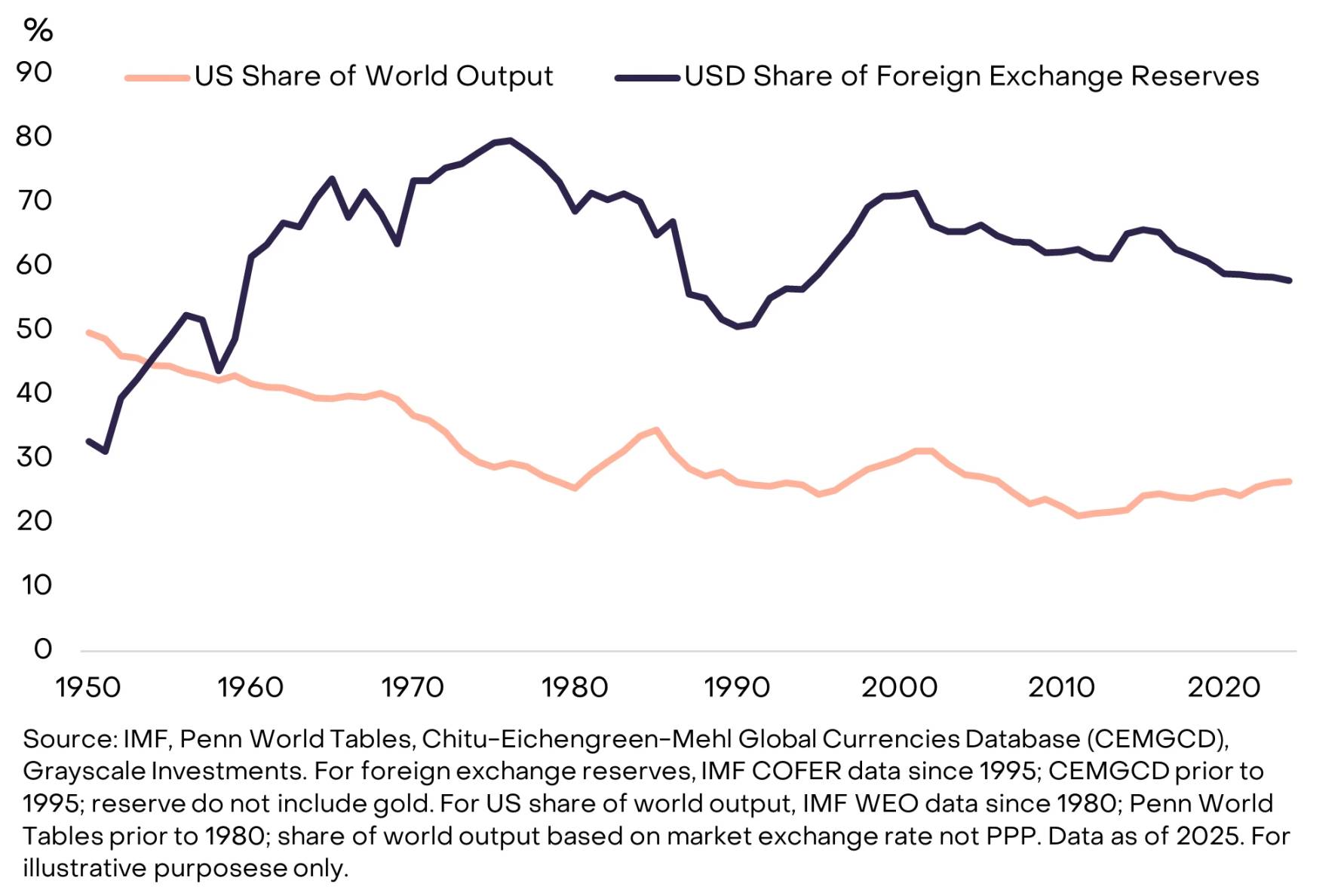

Les droits de douane et les tensions commerciales pourraient stimuler, à moyen terme, l’adoption du bitcoin, notamment en raison de la pression exercée sur la demande de dollars. Plus précisément, si les échanges commerciaux totaux avec les États-Unis diminuent — alors que la majeure partie du commerce mondial est libellée en dollars — la demande transactionnelle de dollars s’affaiblira. De plus, si l’imposition de droits de douane entraîne des conflits avec d’autres grands pays, cela pourrait aussi réduire la demande de dollars comme réserve de valeur.

La part du dollar américain dans les réserves monétaires mondiales dépasse largement la part de l’économie américaine dans la production économique mondiale. Cette situation s’explique par de nombreux facteurs, mais l’effet de réseau joue un rôle important : les pays font du commerce avec les États-Unis, empruntent sur les marchés en dollars, et les matières premières sont généralement cotées en dollars. Si les tensions commerciales affaiblissent les liens avec l’économie américaine ou les marchés financiers basés sur le dollar, les pays pourraient accélérer la diversification de leurs réserves de change.

La part du dollar dans les réserves mondiales dépasse largement celle des États-Unis dans l’économie mondiale

De nombreuses banques centrales ont intensifié leurs achats d’or depuis les sanctions occidentales imposées à la Russie. À notre connaissance, hormis l’Iran, aucune autre banque centrale ne détient actuellement de bitcoin dans son bilan. Toutefois, la Banque nationale tchèque a commencé à explorer cette option, les États-Unis ont constitué une réserve stratégique de bitcoin, et certains fonds souverains ont publiquement annoncé des investissements dans le bitcoin. Selon nous, toute perturbation du système commercial et financier international centré sur le dollar pourrait inciter davantage les banques centrales à diversifier leurs réserves, y compris via des investissements en bitcoin.

Le moment de l’histoire américaine le plus similaire à la déclaration du « Jour de la Libération » du président Trump est probablement le 15 août 1971, connu sous le nom de « choc Nixon ». Ce jour-là, le président Nixon annonça l’imposition immédiate d’un droit général de 10 % sur toutes les importations et mit fin au système de convertibilité du dollar en or — un système qui avait soutenu le commerce et la finance mondiaux depuis la fin de la Seconde Guerre mondiale. Cette décision a déclenché des activités diplomatiques entre les États-Unis et d'autres pays, aboutissant en décembre 1971 à l’accord du Smithsonian, par lequel d'autres nations acceptèrent de réévaluer leurs monnaies par rapport au dollar. Le dollar a finalement perdu 27 % de sa valeur entre le deuxième trimestre 1971 et le troisième trimestre 1978. Au cours des 50 dernières années, plusieurs périodes de tensions commerciales ont été suivies d’un affaiblissement du dollar (partiellement obtenu par voie de négociations).

On s’attend à ce que les tensions commerciales récentes entraînent à nouveau une faiblesse durable du dollar. Selon divers indicateurs, le dollar américain est actuellement surévalué, la Réserve fédérale dispose d’une marge de manœuvre pour baisser ses taux d’intérêt, et la Maison-Blanche souhaite réduire le déficit commercial américain. Bien que les droits de douane modifient les prix effectifs des importations et exportations, une dépréciation du dollar pourrait graduellement rééquilibrer les flux commerciaux par mécanismes de marché, atteignant ainsi l’objectif recherché.

Le bitcoin, enfant de son temps

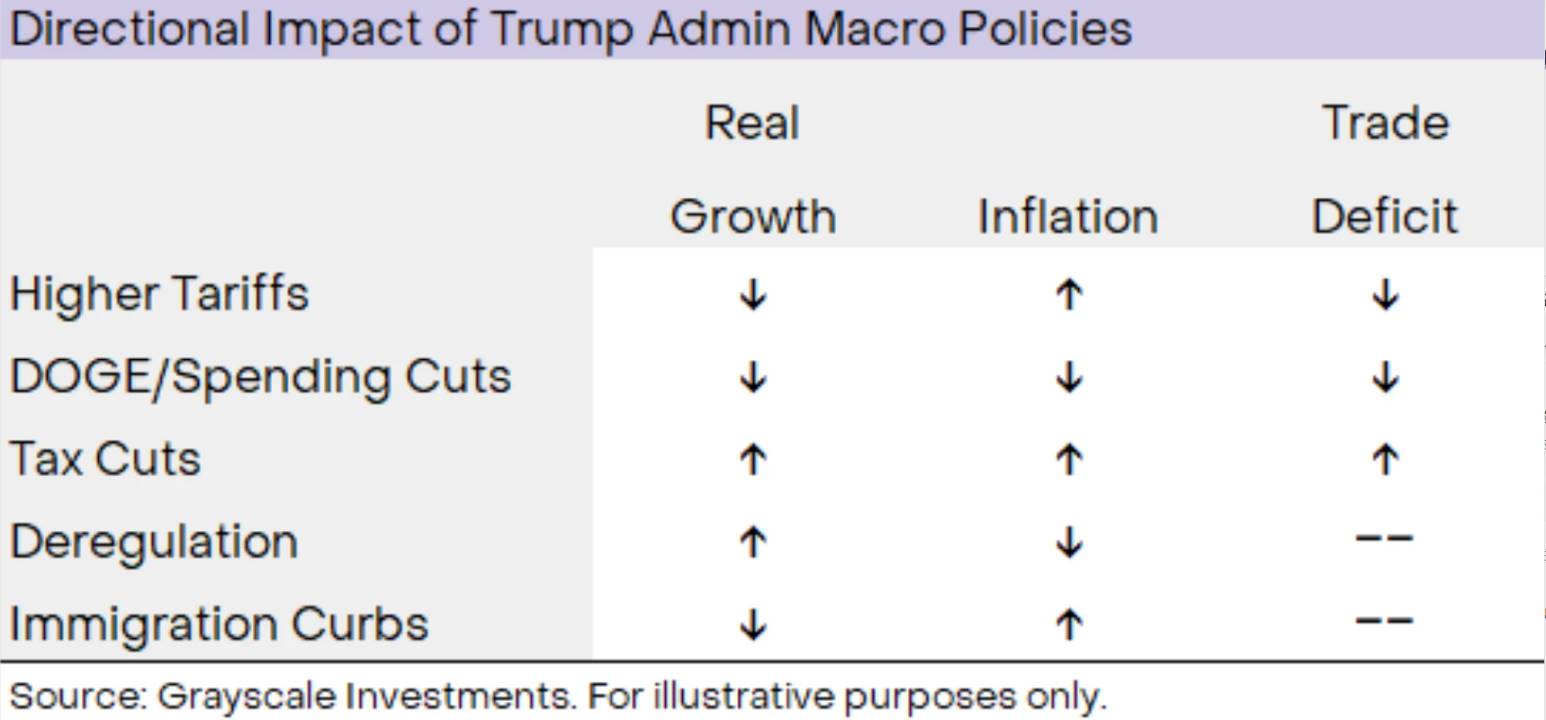

Le changement brutal de politique commerciale américaine oblige les marchés financiers à s’ajuster, ce qui aura un impact négatif à court terme sur l’économie. Pourtant, les conditions du marché observées la semaine dernière sont peu susceptibles de devenir la norme au cours des quatre prochaines années. L’administration Trump met en œuvre un ensemble de politiques dont les effets sur la croissance du PIB, l’inflation et le déficit commercial seront variés. Par exemple, bien que les droits de douane puissent réduire la croissance et faire grimper l’inflation (c’est-à-dire provoquer une stagflation), certains assouplissements réglementaires pourraient stimuler la croissance et réduire l’inflation (c’est-à-dire atténuer la stagflation). Le résultat final dépendra du degré d’application par la Maison-Blanche de son programme politique dans ces domaines.

La politique macroéconomique américaine aura divers impacts sur la croissance et l’inflation

Bien que l’avenir soit incertain, la meilleure estimation est que les politiques du gouvernement américain entraîneront, dans les 1 à 3 ans à venir, une faiblesse durable du dollar et une inflation globalement supérieure à l’objectif. Les droits de douane pourraient certes ralentir la croissance, mais cet effet pourrait être partiellement compensé par des baisses d’impôts, des assouplissements réglementaires et une dépréciation du dollar. Si la Maison-Blanche poursuit activement d’autres politiques favorables à la croissance, la croissance du PIB pourrait rester relativement solide malgré le choc initial des droits de douane. Quelle que soit la vigueur de la croissance réelle, l’histoire montre qu’une période prolongée de pression inflationniste peut être favorable à des actifs rares comme le bitcoin ou l’or.

Par ailleurs, tout comme l’or dans les années 1970, le bitcoin bénéficie aujourd’hui d’une structure de marché en rapide amélioration — soutenue par les changements de politique du gouvernement américain. Depuis le début de l’année, la Maison-Blanche a mis en œuvre une série de réformes politiques larges, destinées à encourager les investissements dans le secteur des actifs numériques, notamment en mettant fin à plusieurs procédures judiciaires, en garantissant l’applicabilité de ces actifs aux banques commerciales traditionnelles, et en autorisant les institutions réglementées (comme les dépositaires) à fournir des services de cryptomonnaie. Cela a à son tour déclenché une vague d’opérations de fusion-acquisition et d’autres investissements stratégiques. Les nouveaux droits de douane constituent un facteur négatif à court terme pour l’évaluation des actifs numériques comme le bitcoin, mais les politiques spécifiques du gouvernement Trump en matière de cryptomonnaies soutiennent continuellement ce secteur. En résumé, la combinaison d’une demande accrue pour des actifs rares dans le contexte macroéconomique et d’un environnement d’investissement amélioré pourrait constituer un puissant moteur d’adoption généralisée du bitcoin au cours des prochaines années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News