Bitcoin : la solution de repli ultime pour les adeptes du long terme ?

TechFlow SélectionTechFlow Sélection

Bitcoin : la solution de repli ultime pour les adeptes du long terme ?

Une réflexion sur le risque, le temps et l'avenir de la monnaie.

Rédaction : Daii

J'espère que le sujet d'aujourd'hui ne vous a pas trop surpris. Car la réalité vient sévèrement contredire le titre :

L’or, aujourd’hui (16 mars), a brièvement franchi les 3 000 dollars l’once, atteignant un nouveau record historique.

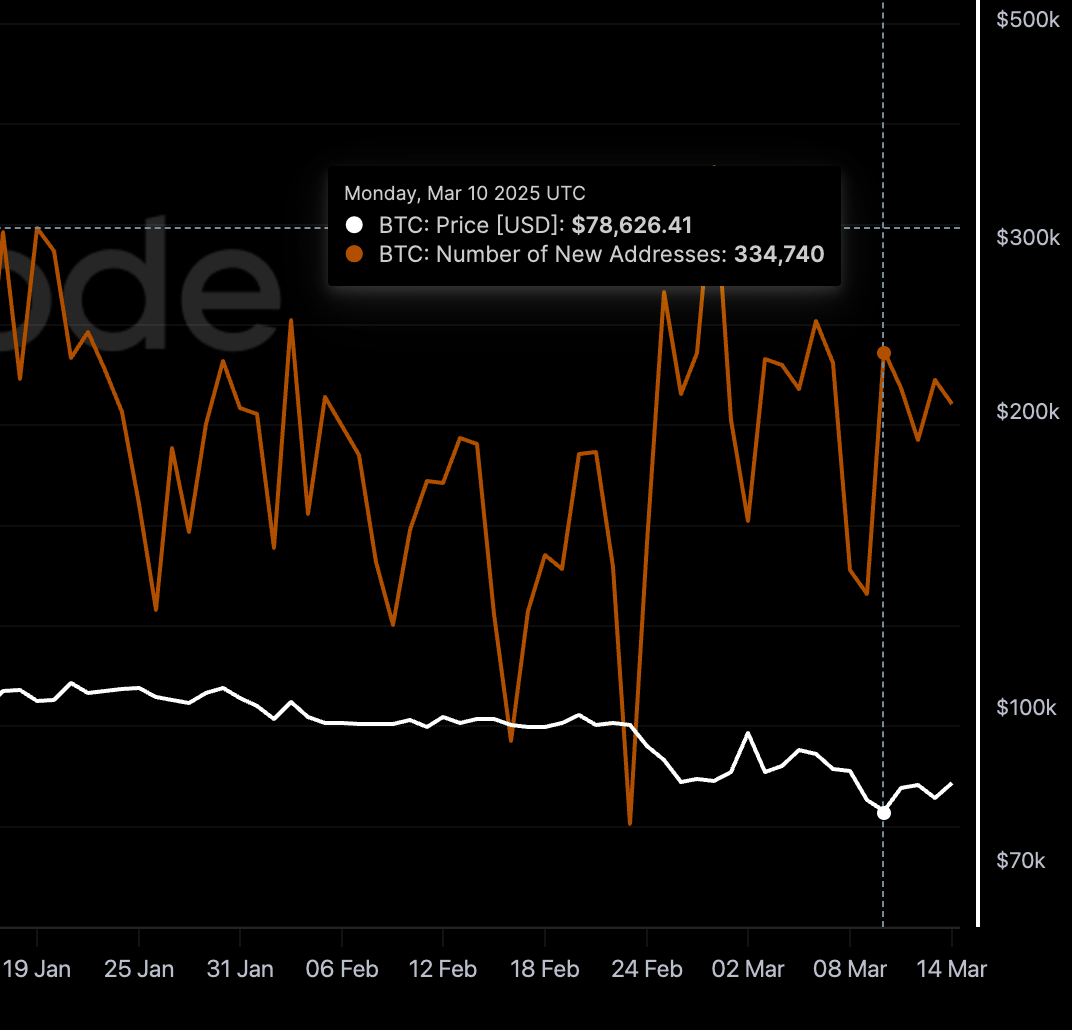

Le bitcoin, après être redescendu de son sommet à 102 000 dollars, a chuté en dessous de 77 000 dollars et oscille actuellement autour de 84 000 dollars.

Ce contraste frappant semble indiquer clairement que l’or est un meilleur actif refuge que le bitcoin. Alors je vous pose la question : seriez-vous prêt à vendre vos bitcoins pour acheter de l’or ? Moi, en tout cas, je ne le ferais pas, et je pense que vous non plus. Et non seulement les détenteurs de bitcoin hésitent à vendre, mais de nouveaux entrants continuent d'affluer en masse. Observez le graphique ci-dessous.

D’après ce graphique, même lorsque le bitcoin était à son plus bas historique à 78 000 dollars, il a enregistré 330 000 nouvelles adresses ce jour-là. Il est évident qu’un paradoxe cache une vérité méconnue. Votre décision de ne pas vendre vos bitcoins pour acheter de l’or est la bonne. Aujourd’hui, je vais vous révéler la véritable raison derrière cela. Pas de suspense inutile : la réponse est dans le titre, sans point d’interrogation :

Bitcoin, la solution ultime de protection pour les adeptes du long terme.

Bien sûr, se contenter de vous donner la réponse ne suffit pas. Je dois aussi vous expliquer pourquoi, et en tant que colonne de vulgarisation, appliquer ce que je prône. À la fin, je vous indiquerai également des moyens concrets pour mettre cette philosophie en pratique. Si vous adhérez au long terme et n’êtes pas quelqu’un qui cherche à s’enrichir rapidement grâce au levier, poursuivez votre lecture.

Nous devons d’abord comprendre ce qu’est un actif refuge.

1. Qu’est-ce qu’un actif refuge ?

Un actif refuge, comme son nom l’indique, est un actif qui conserve ou augmente sa valeur lorsque les marchés sont agités, que l’économie fait face à l’incertitude, ou que d’autres événements menacent la valeur des investissements traditionnels (comme les actions ou les obligations). Ces actifs sont généralement perçus par les investisseurs comme des « ports sécurisés », permettant de protéger leur patrimoine contre les pertes en période de crise.

Les actifs refuges traditionnels possèdent généralement les caractéristiques fondamentales suivantes :

-

Basse volatilité ou corrélation négative : L’actif refuge idéal doit afficher une certaine stabilité en période de forte volatilité, voire une corrélation négative avec les actifs risqués (comme les actions). Cela signifie que lorsque le marché boursier baisse, la valeur de l’actif refuge pourrait augmenter, jouant ainsi un rôle de couverture.

-

Capacité de stockage de valeur : Un actif refuge doit pouvoir préserver sa valeur sur le long terme, résister à l’érosion causée par l’inflation ou d'autres facteurs. Ceux qui détiennent ces actifs privilégient le maintien du pouvoir d’achat plutôt que des rendements élevés à court terme.

-

Fort liquidité : La capacité à acheter ou vendre rapidement et à un prix raisonnable est cruciale pour un actif refuge. Cela garantit aux investisseurs une flexibilité lorsqu’ils doivent ajuster leur portefeuille.

-

Validation historique : Les actifs ayant démontré à plusieurs reprises leur rôle de refuge lors de crises économiques ou de baisses de marché inspirent davantage confiance et sont plus facilement acceptés par les investisseurs.

Les trois piliers traditionnels des actifs refuges :

-

L’or : Considéré comme une monnaie universelle depuis des millénaires, le mythe de l’or comme actif refuge repose sur sa hausse de 70 fois depuis l’effondrement du système de Bretton Woods en 1971. Sa rareté physique (environ 205 000 tonnes extraites à ce jour) et sa résistance à l’inflation (rendement annuel moyen d’environ 7,3 % sur les 50 dernières années) en font un choix classique en période de crise.

-

Les obligations d’État : Prenons le cas des obligations américaines, dont l’étiquette « sans risque » repose sur la crédibilité de l’État. Toutefois, en 2024, la dette américaine a dépassé 35 000 milliards de dollars, et son rendement réel est resté négatif pendant 18 mois consécutifs, révélant un piège inflationniste sous-jacent à cet « actif sûr ».

-

Les devises refuges : Le dollar américain, en tant que devise de règlement mondial, représentait 59 % des réserves de change en 2020 durant la crise du Covid-19. Le yen japonais tire sa force de son environnement à taux très bas (taux directeur à -0,1 %), tandis que le franc suisse bénéficie du secret bancaire.

Pendant longtemps, l’or a été considéré comme l’archétype de l’actif refuge. À plusieurs moments historiques, quand les marchés boursiers ont chuté ou que les tensions géopolitiques se sont intensifiées, les investisseurs se sont tournés vers l’or, entraînant une hausse de son prix. Bien que l’or ne génère ni intérêts ni dividendes, sa rareté et sa reconnaissance historique comme réserve de valeur en font un outil de préservation du capital en période d’incertitude.

Toutefois, avec l’évolution constante des marchés financiers, l’innovation et la diversification des profils d’investisseurs, la définition même d’« actif refuge » continue de se transformer. De nouveaux actifs commencent à montrer un potentiel de protection dans certains contextes, même s’ils ne répondent pas entièrement aux critères traditionnels. C’est précisément pourquoi nous discutons aujourd’hui du lien entre le bitcoin et la notion d’actif refuge.

Dans ce passage, la phrase la plus importante est « l’appétit pour le risque des investisseurs ». En effet, c’est parce que chaque investisseur perçoit différemment le risque que la notion même varie d’une personne à l’autre. Par exemple, moi, je ne cherche pas à m’enrichir rapidement grâce au levier, donc les fortes fluctuations du bitcoin ne constituent ni un risque ni une opportunité à mes yeux.

Mais alors, qu’est-ce que le risque pour vous ?

2. La relativité du risque

Maintenant, élargissons notre champ de vision pour observer comment le risque change selon le lieu et le temps.

Imaginez que vous viviez dans différents pays. Vous ressentiriez alors des pressions très différentes face au risque. Par exemple, en période de crise économique au Zimbabwe, l’hyperinflation a réduit la monnaie locale à presque rien. Pour les habitants, détenir leur propre monnaie représente le plus grand des risques, et ils cherchent à convertir leurs avoirs en devises étrangères stables ou en biens physiques. À l’inverse, dans un pays économiquement stable comme la Suisse, les gens s’intéressent davantage à la préservation de leur capital sur le long terme qu’à une dépréciation monétaire à court terme.

C’est ce qu’on appelle la relativité spatiale du risque : le même actif peut représenter des niveaux de risque très différents selon l’économie dans laquelle on se trouve.

Le temps transforme également notre perception du risque. Un actif autrefois jugé risqué peut, avec le temps, être intégré au mainstream. Inversement, un actif considéré comme sûr peut, avec les changements d’époque, révéler de nouveaux dangers.

Vous pourriez penser que de telles corrections brutales ne peuvent concerner que le bitcoin ou d’autres cryptomonnaies. Erreur : il s’agit ici de l’or.

Car l’or n’a pas toujours joué un rôle de refuge constant. Selon les périodes économiques et politiques, ses variations de prix et son efficacité en tant qu’actif refuge ont fluctué. Par exemple, si l’or a bien rempli son rôle lors de certaines récessions, il a parfois déçu en d’autres circonstances.

Grâce à cette vue d’ensemble, vous pouvez constater clairement que l’or a connu des baisses importantes dans les années 1970, 1980 et 2010.

Repositionnons maintenant nos repères spatio-temporels. Que devrait faire un adepte du long terme aujourd’hui ?

Tout d’abord, précisons qu’un partisan du long terme ne fait pas de la recherche de profit son objectif principal. Nous cherchons tous à accomplir des choses plus significatives. Outre notre travail, j’ai choisi la vulgarisation blockchain ; vous avez peut-être fait un autre choix. Mais nous avons un point commun : nous ne voulons pas gaspiller notre énergie mentale à accumuler de l’argent. Nous souhaitons une méthode simple et durable pour gérer nos investissements, sans exigences excessives ni prise de risques inutiles.

Cependant, tant que nous vivons sur Terre, un risque demeure incontournable.

3. Le risque de la monnaie fiduciaire

Une monnaie fiduciaire est une monnaie dont la légitimité provient d’une loi établie par l’État et qui est imposée comme moyen de paiement. Les billets que nous utilisons quotidiennement — dollars, euros, yens, etc. — sont des monnaies fiduciaires. Contrairement aux anciennes monnaies liées à une matière précieuse (comme l’or ou l’argent), la valeur de la monnaie fiduciaire moderne repose entièrement sur la confiance accordée à son émetteur (généralement une banque centrale) et à la puissance économique du pays.

3.1 Dépréciation

La faiblesse fondamentale de la monnaie fiduciaire réside dans son offre illimitée. Pour faire face à une récession, stimuler la croissance ou rembourser la dette, les gouvernements et banques centrales ont tendance à augmenter la masse monétaire. Une inflation modérée peut avoir des effets positifs à court terme, mais à long terme, elle entraîne une baisse constante du pouvoir d’achat.

Le dollar en est un exemple frappant : depuis sa déconnexion de l’or en 1971, son pouvoir d’achat a perdu 98 %. En 2024, la Réserve fédérale américaine a lancé une nouvelle phase d’assouplissement quantitatif pour faire face à la crise de la dette, faisant exploser la masse monétaire M2 de 23 %, tandis que l’inflation réelle atteignait 8,5 %, bien au-dessus de l’objectif officiel de 2 %. Cette « taxe d’inflation » crée un « trou noir temporel » de richesse à l’échelle mondiale : le rendement réel des avoirs en espèces est resté négatif pendant 18 mois consécutifs, ce qui équivaut à une perte implicite de 6,3 % du pouvoir d’achat chaque année.

Plus grave encore, un cercle vicieux s’installe entre la dette souveraine et la crédibilité des monnaies fiduciaires : la dette publique mondiale atteint désormais 356 % du PIB, la dette américaine dépasse 35 000 milliards de dollars, et son étiquette « sans risque » s’effrite. La Banque du Japon détient désormais plus de 52 % de la dette nationale, ce qui a entraîné une chute de 15 % du yen face au dollar. Ce mécanisme de « monétisation de la dette » pousse progressivement le système monétaire fiduciaire vers le bord du gouffre.

Au-delà de la dépréciation, il existe un autre risque crucial lié à la souveraineté individuelle : les banques peuvent bloquer ou limiter votre compte à tout moment.

3.2 Blocage et restrictions

Imaginez que vous ayez épargné péniblement une certaine somme, placée sur un compte bancaire. Légalement, cet argent vous appartient, et vous êtes censé pouvoir en disposer librement. Pourtant, dans la réalité, votre contrôle sur ces fonds n’est pas absolu. En tant qu’intermédiaire, la banque peut, dans certains cas, restreindre ou même geler votre compte. Cela peut résulter d’un soupçon de litige juridique, d’une coopération avec les autorités réglementaires, voire d’une simple erreur interne.

Cette dépendance indirecte au système bancaire constitue un risque latent du fait de détenir une monnaie fiduciaire. Vos richesses existent sous forme numérique, mais le contrôle final en reste entre les mains de l’État et des institutions financières.

Restrictions de capitaux à Chypre en 2013 : Pour éviter l’effondrement du système bancaire, Chypre a imposé en 2013 des restrictions drastiques sur les capitaux. Initialement, le plafond de retrait quotidien a été fixé à 300 euros. Plus choquant encore, les dépôts supérieurs à 100 000 euros ont subi une perte allant jusqu’à 60 %, une partie étant convertie en actions des banques. Ces mesures ont duré environ deux ans, limitant gravement la liberté des citoyens sur leur propre argent.

Régulation des changes en Argentine (2011–2015) : Face à la crise économique et pour empêcher la fuite des capitaux, le gouvernement argentin a instauré entre 2011 et 2015 des contrôles stricts sur les changes, limitant fortement l’accès des particuliers et entreprises au dollar. Cela a conduit à l’émergence d’un marché noir du dollar, rendant difficile l’obtention de devises nécessaires au commerce international ou à l’épargne. On estime que des exportateurs de céréales ont ainsi accumulé des dizaines de milliards de dollars en attente d’un assouplissement pour les vendre à un taux plus favorable, illustrant l’impact des contrôles sur l’activité économique.

Contrôle des capitaux en Islande (2008–2017) : Suite à la crise financière de 2008, l’Islande a mis en place des restrictions sur les sorties de capitaux pendant près de dix ans afin d’éviter une fuite massive. Ces mesures limitaient strictement les paiements transfrontaliers et les mouvements de capitaux, motivées par la crainte que les fonds détenus dans les banques islandaises, déjà en faillite, ne fuient massivement, provoquant une dévaluation catastrophique de la couronne islandaise. Ces restrictions n’ont été progressivement levées qu’en 2017.

Limitation des retraits au Venezuela en 2017 : Dans un contexte de crise économique aggravée, le gouvernement vénézuélien a imposé des restrictions sévères sur les retraits bancaires. En 2017, le plafond quotidien aux distributeurs automatiques était de 10 000 bolivars, soit moins d’un dollar. Pire encore, les distributeurs étaient souvent à sec, obligeant les gens à faire la queue pendant des heures pour retirer au guichet un maximum de 20 000 bolivars, insuffisant pour subvenir à leurs besoins essentiels.

Ces exemples concrets montrent clairement que, dans un système fiduciaire, en période de crise économique ou politique, les gouvernements peuvent prendre des mesures radicales pour restreindre ou geler les comptes bancaires afin de préserver la stabilité financière. Pour les partisans du long terme, qui aspirent à la sécurité patrimoniale et à l’autonomie financière, ce risque doit être pris très au sérieux.

Dans des cas extrêmes, lors d’une crise financière ou d’une faillite bancaire, vos dépôts peuvent même être perdus, malgré les systèmes d’assurance-dépôts, qui offrent toutefois une couverture limitée.

Pour ceux qui recherchent une autonomie financière et une souveraineté personnelle accrue, cette problématique est cruciale. À présent, nous pouvons répondre à la question : pourquoi le « bitcoin » est-il le meilleur actif refuge pour les « adeptes du long terme » ?

4. Pourquoi les adeptes du long terme devraient-ils choisir le bitcoin ?

En premier lieu, nous devrions exclure les monnaies fiduciaires, y compris le dollar, le yen ou l’euro.

4.1 Monnaie fiduciaire vs Bitcoin

Nous avons vu que le dollar, par exemple, a perdu considérablement de son pouvoir d’achat depuis sa déconnexion de l’or. En revanche, l’une des caractéristiques les plus marquantes du bitcoin est sa limite d’offre fixe. Le plafond de 21 millions d’unités est inscrit dans son code source et ne peut être modifié.

Le mécanisme d’offre du bitcoin constitue le premier contrat monétaire scellé par les mathématiques dans l’histoire humaine : production divisée par deux tous les quatre ans, volume total figé à 21 millions d’unités en 2140. Ce modèle de contraction programmée s’oppose radicalement à l’émission illimitée des monnaies fiduciaires. En 2024, par exemple :

-

Dollar : la Réserve fédérale a augmenté son bilan de 23 % pour faire face à la crise de la dette, la masse monétaire M2 a dépassé 22 000 milliards de dollars, et l’inflation réelle a atteint 8,5 % ;

-

Bitcoin : après la quatrième halving, son taux d’inflation annuel est tombé à 0,9 %, bien inférieur aux 1,7 % de l’or.

Nous avons aussi évoqué le risque de blocage des comptes fiduciaires. Or, la nature décentralisée du bitcoin permet précisément d’éviter ce danger. Le réseau bitcoin n’étant contrôlé par aucune institution centrale, les transactions sont enregistrées de manière transparente sur la blockchain, et aucun tiers ne peut altérer ou geler les actifs d’un utilisateur, sauf si celui-ci perd sa clé privée.

4.2 Obligations d’État vs Bitcoin

Les obligations d’État, notamment américaines, ont longtemps été considérées comme des « actifs sans risque » sur les marchés financiers. Cette croyance repose sur la confiance en la solvabilité des États. En période de turbulence, les capitaux affluent souvent vers ces titres pour trouver refuge.

Cependant, pour les adeptes du long terme d’aujourd’hui, considérer ces obligations comme des actifs refuges idéaux demande une grande prudence, surtout dans le contexte économique mondial actuel, où certains chiffres révèlent les failles de cette croyance traditionnelle.

Comme mentionné précédemment, la dette américaine a dépassé 35 000 milliards de dollars en 2024. Avec un rendement réel négatif pendant 18 mois consécutifs, une question centrale se pose : ces obligations protègent-elles encore efficacement contre l’inflation ?

Un rendement réel négatif signifie que, une fois l’inflation déduite, détenir ces « actifs sûrs » entraîne en réalité une perte de pouvoir d’achat. Pour un investisseur de long terme soucieux de préserver et accroître sa richesse, c’est inacceptable.

De plus, la dette souveraine mondiale atteint désormais 356 % du PIB mondial, un chiffre alarmant. Dans certains pays, comme le Japon, la banque centrale détient plus de 52 % de la dette nationale, ce qui a provoqué une chute de 15 % du yen face au dollar. Cette tendance à la « monétisation de la dette » fragilise la sécurité à long terme de ces obligations, traditionnellement perçues comme sûres. Pour un investisseur de long terme, placer massivement son capital dans des actifs exposés à un risque de crise souveraine n’est pas une stratégie judicieuse.

À l’inverse, le bitcoin, en tant qu’actif numérique décentralisé, ne dépend pas directement de la solvabilité d’un État unique. Bien qu’il comporte ses propres risques, il offre à long terme une alternative déconnectée du système financier traditionnel, ce qui peut séduire les investisseurs inquiets face aux risques liés à la dette souveraine.

Bien sûr, les obligations d’État, en tant qu’actifs peu volatils, peuvent offrir une certaine stabilité à court terme en période de crise. Mais pour ceux qui visent des décennies d’horizon et priorisent la préservation et la croissance du capital, la simple stabilité à court terme ne suffit pas. Ils ont besoin d’un actif capable de résister à l’inflation à long terme et d’offrir un potentiel de croissance. Sur ce plan, malgré sa volatilité, le bitcoin, grâce à sa rareté programmée, sa nature décentralisée et son immense potentiel dans l’ère numérique, apparaît comme un choix plus pertinent que les obligations traditionnelles.

4.3 Or vs Bitcoin

Comme mentionné, l’or a offert un rendement annuel moyen d’environ 7,3 % sur les 50 dernières années, ce qui en fait un bon outil de préservation de valeur. Mais si l’on compare avec le bitcoin, la performance à long terme devient remarquable.

D’après les tests rétrospectifs de Curvo.eu (jusqu’en mars 2025) :

-

Sur cinq ans : Le rendement total du bitcoin est d’environ 1 067,5 %, contre 88,8 % pour l’or. Le rendement annualisé moyen du bitcoin est de 63,5 %, largement supérieur aux 13,5 % de l’or.

-

Sur dix ans : Le rendement total du bitcoin atteint 51 259,5 %, contre 142,7 % pour l’or. Son rendement annualisé moyen est d’environ 86,7 %, là encore nettement supérieur aux 9,3 % de l’or.

Un article du Nasdaq publié en septembre 2024 souligne également que, sur la dernière décennie, le bitcoin a été l’actif le mieux performant au monde, avec un rendement annualisé moyen de 693 %, contre environ 5 % pour l’or.

Par ailleurs, après le quatrième halving, le taux d’inflation annuel du bitcoin est de 0,9 %, soit seulement 53 % de celui de l’or (1,7 %). Le bitcoin devient donc de plus en plus rare.

Ensuite, la portabilité et le coût de stockage constituent une limite majeure de l’or. Conserver de grandes quantités d’or exige un espace physique, implique des risques de sécurité et des frais de garde. Le bitcoin, lui, existe sous forme numérique, peut être stocké sur des dispositifs électroniques, coûte presque rien à conserver et peut être transféré facilement à travers le monde, un avantage crucial dans un monde de plus en plus globalisé.

En outre, la divisibilité du bitcoin le surpasse largement. Il peut être fractionné jusqu’à huit décimales (le satoshi), facilitant les petits paiements et investissements. L’or, en revanche, est coûteux à diviser et à échanger.

Plus important encore, en tant qu’actif numérique né avec Internet, le bitcoin offre une transparence et une vérifiabilité supérieures. Toutes les transactions sont enregistrées sur une blockchain publique, accessibles et vérifiables par tous, réduisant ainsi les risques de fraude ou de contrefaçon. L’authenticité et la pureté de l’or sont parfois difficiles à certifier.

Enfin, bien que la capitalisation boursière de l’or dépasse encore largement celle du bitcoin, la croissance de ce dernier est spectaculaire. Actuellement, la capitalisation du bitcoin approche 2 000 milliards de dollars, contre environ 18 500 milliards pour l’or. Galaxy Research prévoit que d’ici 2025, la capitalisation du bitcoin atteindra 20 % de celle de l’or, reflétant une forte attente de croissance future.

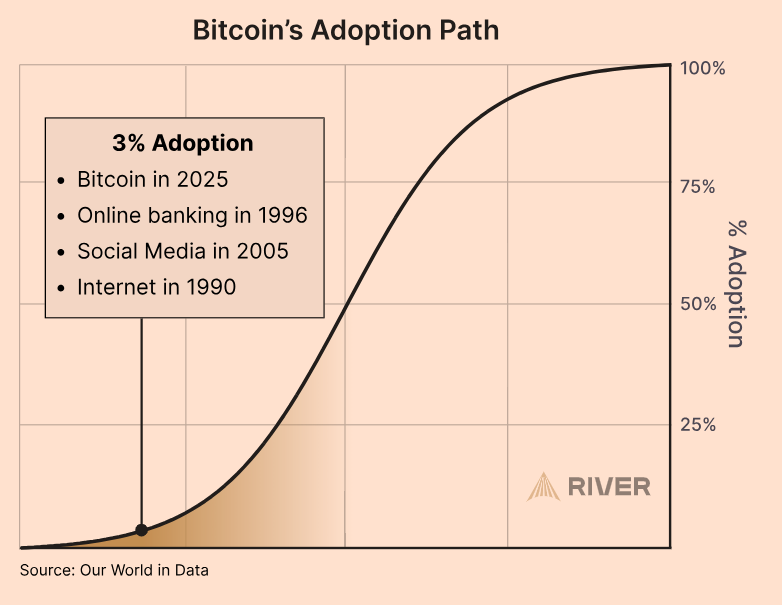

Finalement, en termes d’adoption, l’or est un actif mature et largement accepté, mais le taux d’adoption du bitcoin n’est encore que de 3 %, ce qui laisse présager un avenir prometteur. Comme je l’ai écrit dans « Au-dessus des tendances, entre les cycles : réflexions froides sur les « corrections » du bitcoin », un taux d’adoption de 3 % correspond à l’Internet en 1990, à la banque en ligne en 1996 ou aux médias sociaux en 2005.

Choisir le bitcoin, pour un adepte du long terme, ne signifie pas renoncer complètement à l’or, mais reconnaître que, dans le monde futur, le bitcoin pourrait surpasser l’or en résistant à la dépréciation des monnaies fiduciaires, en protégeant la richesse individuelle et en saisissant les opportunités du développement numérique. Nous acceptons la volatilité, en échange d’un potentiel de rendement futur.

Alors, comment un adepte du long terme devrait-il investir dans le bitcoin ?

Gardez vos frais de vie, puis commencez un DCA.

5. Pourquoi le DCA est la stratégie d’investissement du long terme ?

DCA signifie Dollar-Cost Averaging (moyenne pondérée du coût en dollar), une stratégie consistant à investir un montant fixe à intervalles réguliers (par exemple chaque semaine ou chaque mois), indépendamment du prix de l’actif.

Comme discuté précédemment, le bitcoin, en tant qu’actif émergent, connaît une volatilité bien plus élevée que les actifs refuges traditionnels comme l’or ou les obligations. Bien que nous ayons confiance en sa valeur à long terme, ses fluctuations à court terme sont imprévisibles. Pour un adepte du long terme, qui vise des rendements sur plusieurs années voire décennies, le DCA devient une stratégie particulièrement pertinente.

Investir progressivement permet surtout d’éviter la pression de vouloir « acheter au plus bas ». Personne ne peut prédire avec certitude le creux du marché, pas même les traders professionnels. Les adeptes du long terme savent cela : ils privilégient la tendance générale à la spéculation de court terme. Le DCA leur permet de suivre un plan fixe sans avoir à anticiper les mouvements du marché.

Le DCA aide aussi à surmonter les faiblesses humaines. En période de hausse, la peur de manquer le train pousse à acheter trop haut ; en période de baisse, la panique incite à vendre à perte. Le DCA, par son caractère régulier, encourage la discipline, permet de rester rationnel et d’éviter les impulsions émotionnelles, facilitant ainsi le respect de la stratégie sur le long terme.

D’après une simulation sur les données 2015–2025 :

-

DCA mensuel de 100 $ : investissement total de 12 000 $, valeur finale atteinte 111 000 $, rendement annualisé de 25 % ;

-

DCA mensuel sur l’indice S&P 500 sur la même période : valeur finale de 21 000 $, rendement annualisé de 9,8 %.

Cette différence provient de la croissance exponentielle du bitcoin. Le DCA dans l’écosystème bitcoin fonctionne comme un « arbitrage temporel » : échanger le taux de dépréciation de la monnaie fiduciaire contre la prime de rareté du bitcoin.

En regardant l’historique du prix du bitcoin, on observe que malgré de nombreuses corrections sévères, sa tendance générale reste haussière. Un investisseur qui aurait pratiqué un DCA dès le début, malgré toutes les « coupes en deux », aurait obtenu un rendement final impressionnant. Bien sûr, les performances passées ne garantissent pas l’avenir, mais l’essence du DCA est de diversifier les risques et de réduire l’impact du timing sur le résultat final.

Pour les adeptes du long terme, le but est d’adopter une méthode « une fois pour toutes », sans passer trop de temps à analyser ou prédire le marché. Le DCA correspond parfaitement à ce besoin. Une fois le plan défini, il peut être exécuté automatiquement, libérant du temps pour des activités plus significatives : carrière, famille ou contribution sociale.

Par conséquent, pour ceux qui croient en la valeur à long terme du bitcoin et souhaitent y participer simplement, le DCA est sans conteste la stratégie la plus adaptée. Vous vous demandez peut-être quoi faire des fonds non investis ? Simple : les convertir en stablecoin USD. Voici un tutoriel complet pour débutants sur les stablecoins.

Dans le marché des cryptomonnaies, le DCA est déjà un service bien établi, avec de nombreuses options. Si vous souhaitez acheter du bitcoin sur une exchange centralisée puis le transférer vers un portefeuille froid, voici deux tutoriels complets : l’un sur l’achat de bitcoin, l’autre sur son transfert vers un portefeuille froid.

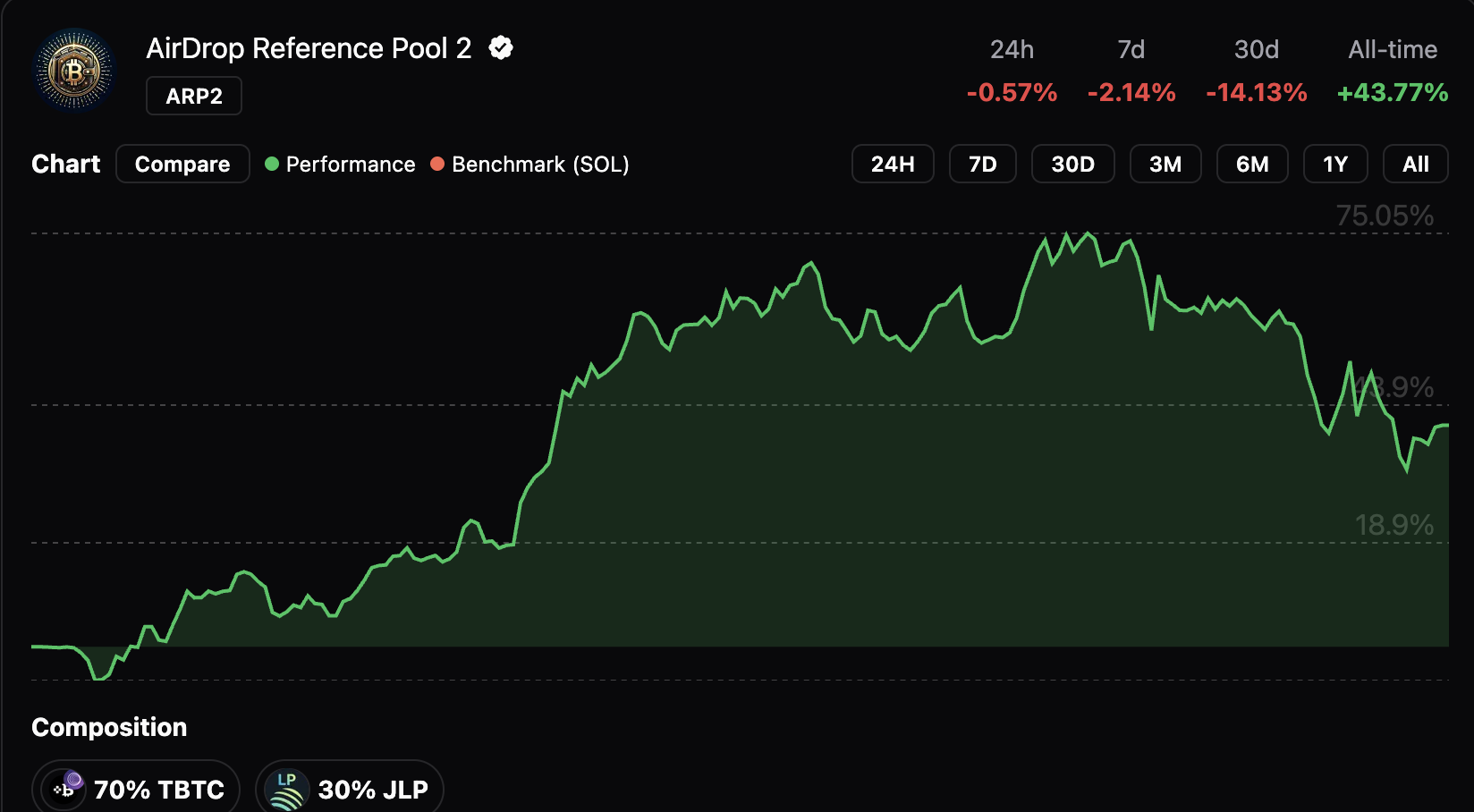

Je recommande le projet ARP2 de « AirDrop Reference », car il permet non seulement de faire du DCA sur bitcoin, mais aussi de bénéficier de gains supplémentaires grâce au rééquilibrage automatique. Consultez ce guide pour les détails.

Le projet ARP2 affiche même un gain de 43,77 % malgré le récent krach du bitcoin. Son seul inconvénient : chaque versement doit être effectué manuellement.

Conclusion : L’éveil de la valeur à travers le temps

Dans l’épopée monétaire de la civilisation humaine, l’or a bâti pendant mille ans un « temple de la valeur », la monnaie fiduciaire a tissé un « mirage de liquidité » fondé sur la confiance étatique, tandis que le bitcoin reconstruit une « tour de Babel numérique » à partir des mathématiques et du code. Ce débat sur les actifs refuges est fondamentalement un duel entre l’humanité et le temps : l’or incarne la foi ancienne dans la rareté physique, le bitcoin annonce le consensus futur sur l’absolu numérique.

Le choix du long terme n’est jamais un simple remplacement d’actifs, mais une redéfinition de la souveraineté monétaire. Face à la « taxe inflationniste » qui ronge la richesse, aux « chaînes géopolitiques » qui limitent la mobilité de l’or, le bitcoin trace une troisième voie face aux risques systémiques, grâce à la transparence du « code comme loi » et au contrôle personnel du « portefeuille comme souveraineté ».

L’histoire l’a prouvé : le vrai refuge ne consiste pas à fuir la volatilité, mais à s’ancrer dans l’avenir.

Tout comme le temps finit par dissiper les bulles illusoires, il révèle aussi la lumière de la vraie valeur. Le bitcoin, réseau décentralisé bâti sur les mathématiques et la consensus, démontre à travers sa rareté, sa vérifiabilité et sa croissance constante d’adoption un potentiel supérieur aux actifs refuges traditionnels.

Choisir le bitcoin, ce n’est pas une spéculation à court terme, c’est une foi en l’avenir. C’est embrasser une nouvelle conception de la richesse : non plus dépendante d’une autorité centralisée, mais redonnant à l’individu le contrôle de sa valeur. Pour nous, adeptes du long terme qui refusons de gaspiller notre vie dans la course effrénée à l’argent, le bitcoin est peut-être la clé qui ouvre la porte d’un futur de valeur.

Naviguons, avec la patience du temps comme voile et le long terme comme gouvernail, vers une rive financière plus autonome et plus sûre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News