Retrait de la liquidité : d'où proviennent réellement les rendements des projets cryptographiques ?

TechFlow SélectionTechFlow Sélection

Retrait de la liquidité : d'où proviennent réellement les rendements des projets cryptographiques ?

L'argent règne sur tout.

Auteur : Joel John

Traduction : TechFlow

Lorsque les gens recommencent à parler de « fondamentaux », vous savez que le marché ne va pas bien. Cet article aborde une question simple mais importante : les jetons devraient-ils générer des revenus ? Et si oui, les équipes devraient-elles racheter leurs propres jetons ? Comme la plupart des questions complexes, il n’existe pas de réponse claire — le chemin à suivre se construit surtout par un dialogue honnête.

Si vous êtes fondateur ou membre d’un DAO et que vous envisagez un programme de rachat de jetons, nous aimerions beaucoup en discuter avec vous. Vous pouvez répondre directement à cet e-mail ou m’envoyer un message privé sur Twitter.

Bien, passons au vif du sujet…

La vie n’est qu’un jeu capitaliste.

Cet article s’inspire d’une série de discussions que j’ai eues avec Covalent, notamment avec Ganesh. Nous avons parlé de la saisonnalité des revenus, de l’évolution des modèles économiques, et de savoir si le rachat de jetons est la meilleure utilisation du capital pour un protocole. Cet article complète également celui que j’ai publié mardi sur le « statut stagnant » de la cryptosphère.

Salut à tous !

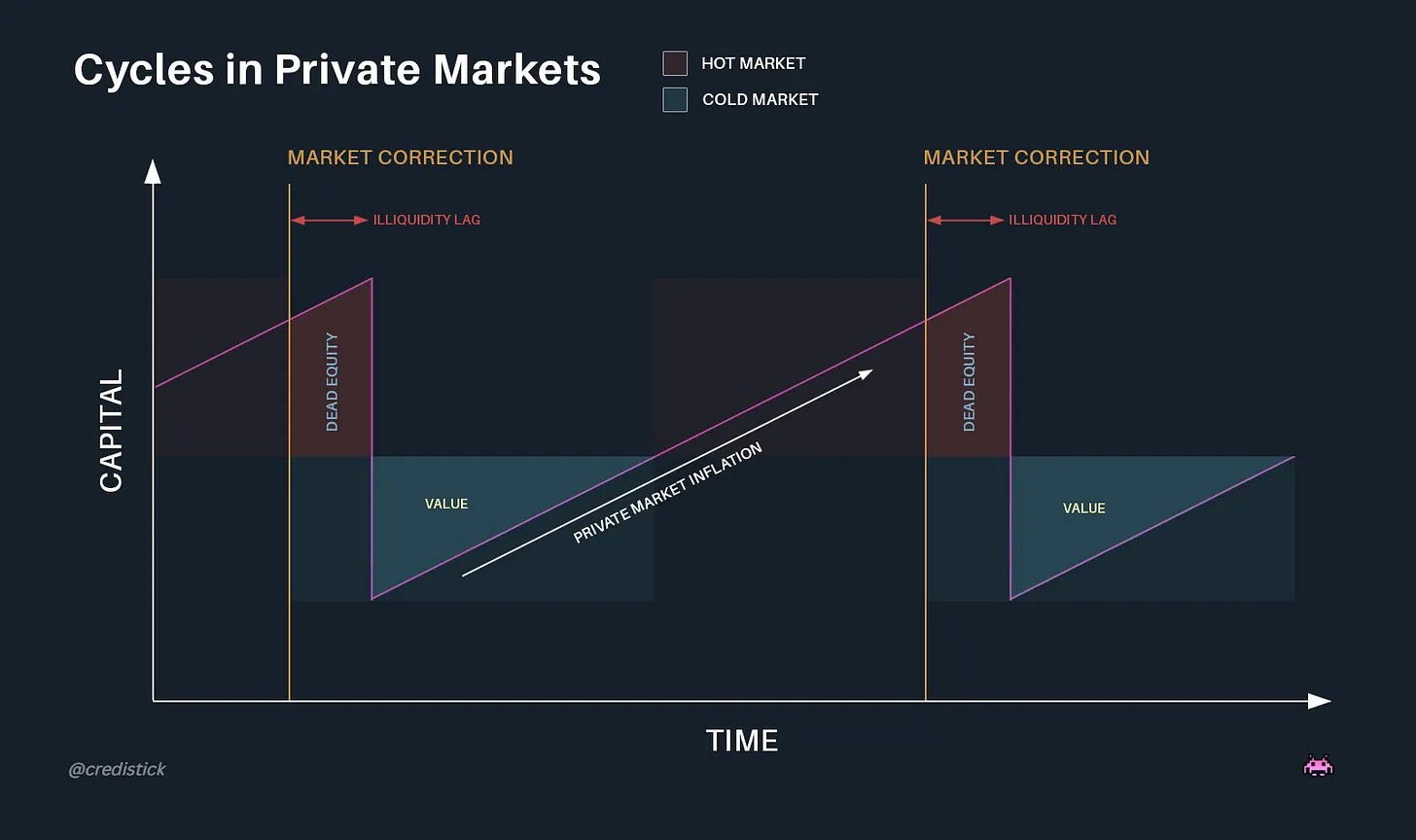

Les marchés privés (comme le capital-risque) oscillent constamment entre excès et pénurie de liquidités. Quand ces actifs deviennent liquides et que des capitaux extérieurs affluent, l’euphorie fait grimper les prix. Pensez aux IPO fraîchement cotées ou aux lancements de jetons (Token Launch). Cette liquidité nouvellement acquise pousse les investisseurs à prendre plus de risques, ce qui stimule la naissance d’une nouvelle génération d’entreprises. Lorsque les prix montent, les investisseurs déplacent leur capital vers des projets plus précoces, espérant des rendements supérieurs à ceux d’actifs de référence comme Ethereum (ETH) ou Solana (SOL).

Ce phénomène est une « caractéristique » du marché, pas un « bogue ».

La liquidité sur les marchés crypto suit généralement le cycle de halving du Bitcoin. Historiquement, dans les six mois suivant chaque halving, le marché connaît une phase haussière. En 2024, les entrées de fonds via les ETF Bitcoin et les achats massifs de Michael Saylor (qui a dépensé 22,1 milliards de dollars en Bitcoin l’année dernière) ont agi comme des « réservoirs » absorbant l’offre. Pourtant, la hausse du prix du Bitcoin n’a pas entraîné une reprise généralisée des petites altcoins.

Nous traversons une période où les allocateurs de capital manquent de liquidités, leur attention étant dispersée entre des milliers d’actifs, tandis que les fondateurs ayant travaillé pendant des années sur leurs jetons peinent à leur donner une véritable utilité. Quand émettre des « actifs mèmes » rapporte plus financièrement que construire de vraies applications, pourquoi se donner la peine de développer ? Dans les cycles précédents, les jetons des réseaux de couche 2 (L2) bénéficiaient d’une prime de valorisation, portée par les introductions en bourse et les investissements de capital-risque. Mais avec l’afflux de nouveaux acteurs, cette perception (et la prime de valorisation) s’effrite progressivement.

Le résultat est une baisse de la valeur des jetons L2, ce qui limite leur capacité à soutenir de petits produits via des subventions ou des revenus issus du jeton. La contraction des valorisations oblige les fondateurs à repenser une vieille question : d’où viennent les revenus ?

Ainsi vont les échanges

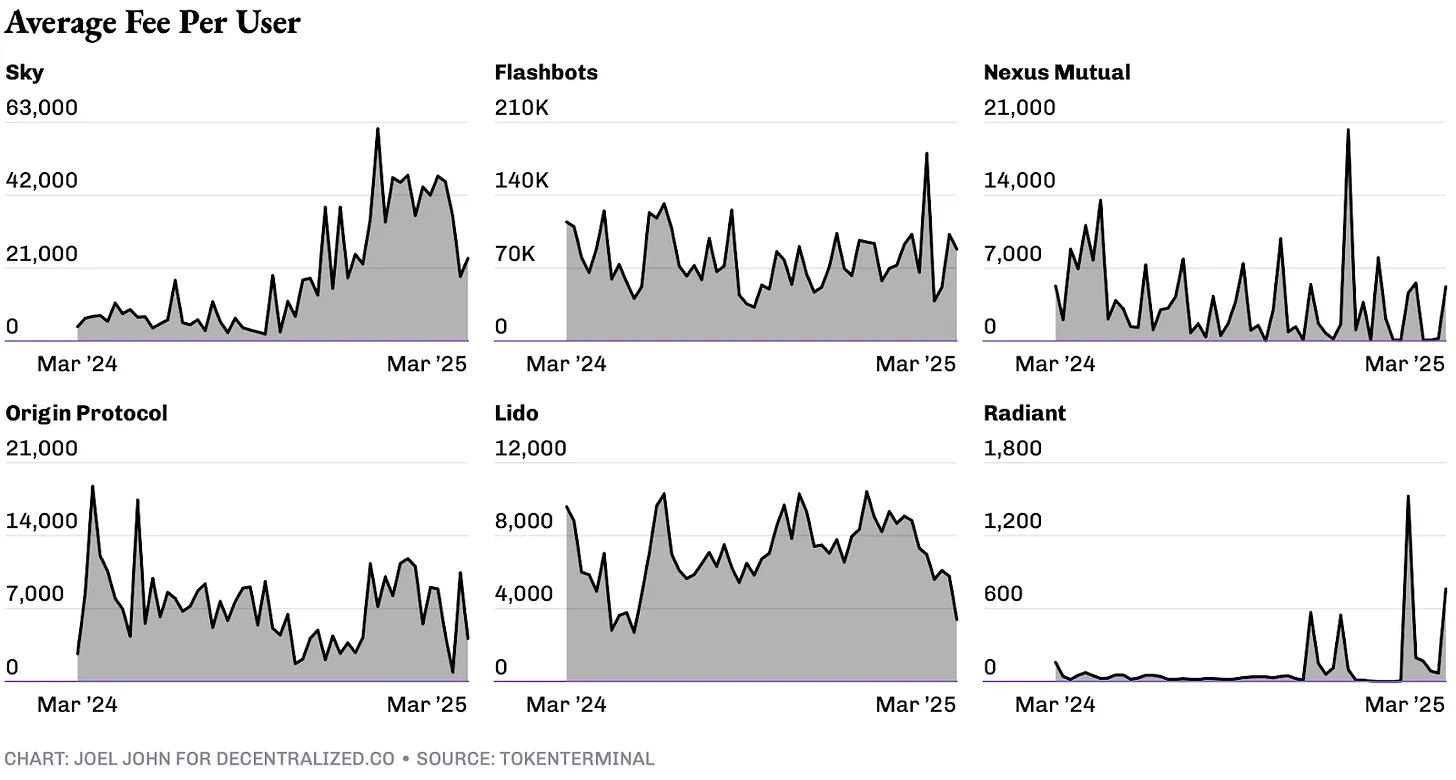

Le graphique ci-dessus illustre bien le fonctionnement typique des revenus dans la cryptosphère. Sur le plan structurel, l’idéal pour la plupart des produits crypto ressemble à Aave ou Uniswap. Ces protocoles bénéficient, grâce à leur arrivée précoce et à l’effet « Lindy », de revenus stables depuis plusieurs années. Uniswap pourrait même augmenter ses revenus en ajoutant des frais sur son interface, ce qui montre que les préférences des utilisateurs sont bien ancrées. On peut dire qu’Uniswap occupe pour les DEX la place qu’occupe Google pour les moteurs de recherche.

À l’inverse, les revenus de FriendTech et OpenSea sont nettement plus saisonniers. Par exemple, la fièvre NFT a duré deux trimestres, tandis que la spéculation autour du Social-Fi n’a tenu que deux mois. Pour certains produits, des revenus spéculatifs sont justifiés, à condition qu’ils soient suffisamment importants et cohérents avec la mission du produit. Plusieurs plateformes de mèmes ont déjà intégré le « club des plus de 100 millions de dollars » en frais générés — un niveau que la plupart des fondateurs n’atteignent qu’au mieux via une levée ou une acquisition. Mais pour la majorité, un tel succès reste exceptionnel.

Leur focus n’est pas sur les applications consommateurs, mais sur l’infrastructure, dont la dynamique de revenus est radicalement différente.

Entre 2018 et 2021, les fonds de capital-risque ont massivement financé les outils développeurs, espérant qu’ils attireraient des utilisateurs. Mais en 2024, deux changements majeurs ont eu lieu dans l’écosystème :

-

L’extensibilité infinie des contrats intelligents : les contrats intelligents permettent une scalabilité quasi infinie sans intervention humaine proportionnelle. Par exemple, Uniswap ou OpenSea n’ont pas besoin d’agrandir leur équipe à mesure que le volume d’échanges augmente.

-

Les progrès de l’intelligence artificielle : les LLMs et l’IA ont réduit le besoin d’investir dans les outils développeurs crypto. Cette catégorie est donc à un tournant critique.

Dans le Web2, le modèle d’abonnement basé sur les API réussit car le nombre d’utilisateurs en ligne est massif. Dans le Web3, c’est un marché de niche, où seules quelques applications atteignent des millions d’utilisateurs. Pourtant, le Web3 a un avantage : un revenu par utilisateur (ARPU) plus élevé. Les utilisateurs crypto dépensent souvent plus fréquemment et en plus gros montants, car la blockchain est fondamentalement une « voie de transfert monétaire ». Ainsi, dans les 18 prochains mois, la plupart des entreprises devront repenser leur modèle économique pour tirer directement des revenus des utilisateurs via des frais de transaction.

Ce modèle n’est pas nouveau. Stripe facturait initialement par appel API, Shopify optait pour un abonnement fixe, mais les deux ont fini par adopter un modèle basé sur un pourcentage du chiffre d’affaires. Pour les fournisseurs d’infrastructure Web3, cela pourrait se traduire par l’abaissement du seuil d’utilisation des API, voire une gratuité jusqu’à un certain volume, avant de négocier un partage des revenus. C’est un scénario idéal.

Concrètement, à quoi cela ressemblerait-il ? Prenons l’exemple de Polymarket. Actuellement, le jeton du protocole UMA est utilisé pour la résolution de litiges, et les jetons sont liés aux cas en cours. Plus il y a de marchés, plus il y a de chances de litige, ce qui accroît directement la demande pour le jeton UMA. Dans un modèle basé sur les transactions, la mise requise pourrait être un petit pourcentage du montant total parié, par exemple **0,10 %**. Si les paris sur l’élection présidentielle atteignent 1 milliard de dollars, cela générerait 1 million de dollars de revenus pour UMA. Dans un scénario hypothétique, UMA pourrait utiliser ces revenus pour racheter et brûler ses propres jetons. Ce modèle présente des avantages, mais aussi des défis, que nous explorerons plus tard.

Un autre exemple similaire est MetaMask. À ce jour, sa fonctionnalité d’échange intégré a traité plus de 36 milliards de dollars de transactions, générant plus de 300 millions de dollars de revenus. Le même raisonnement s’applique à des fournisseurs de services de mise en gage comme Luganode, dont les revenus proviennent d’une commission sur le montant des actifs misés par les utilisateurs.

Mais dans un marché où le coût des appels API diminue constamment, pourquoi un développeur choisirait-il un fournisseur plutôt qu’un autre ? Pourquoi accepterait-il de partager ses revenus avec un service d’oracle ? La réponse réside dans les effets de réseau. Un fournisseur capable de supporter plusieurs blockchains, offrant une granularité de données inégalée et indexant rapidement de nouvelles chaînes, deviendra le choix privilégié des nouveaux produits. Même logique pour les services basés sur les transactions, comme les intents ou les solutions d’échange sans gas. Plus un service supporte de blockchains, plus il est rapide et peu coûteux, plus il attire de nouveaux produits. Cette efficacité marginale non seulement attire les utilisateurs, mais aide aussi à les fidéliser.

Tout brûler

Le lien entre la valeur du jeton et les revenus du protocole n’est pas nouveau. Ces dernières semaines, plusieurs équipes ont annoncé des mécanismes de rachat ou de destruction de leurs jetons selon les revenus générés. Parmi eux, Sky, Ronin, Jito, Kaito et Gearbox.

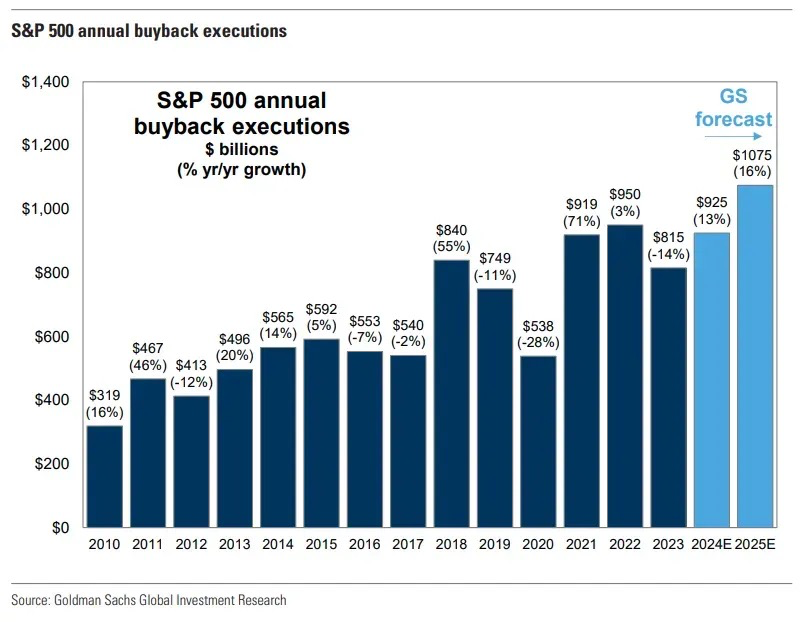

Le rachat de jetons est comparable au rachat d’actions sur les marchés boursiers américains — une manière, en pratique, de redistribuer de la valeur aux actionnaires (ici, aux détenteurs de jetons) sans enfreindre les lois sur les valeurs mobilières.

En 2024, les rachats d’actions aux États-Unis ont atteint 790 milliards de dollars, contre 170 milliards en 2000. Avant 1982, les rachats d’actions étaient illégaux. Depuis dix ans, Apple a dépensé plus de 800 milliards de dollars pour racheter ses propres actions. Que cette tendance perdure reste à voir, mais une polarisation claire émerge : d’un côté, des jetons avec flux de trésorerie qui investissent dans leur propre valeur ; de l’autre, ceux qui n’ont ni l’un ni l’autre.

Pour la plupart des protocoles ou dApps en phase précoce, utiliser les revenus pour racheter leurs propres jetons n’est probablement pas la meilleure allocation de capital. Une approche viable consiste à allouer suffisamment de fonds pour compenser la dilution causée par l’émission de nouveaux jetons. C’est précisément ce que le fondateur de Kaito a récemment expliqué concernant leur stratégie de rachat. Kaito est une entreprise centralisée qui utilise des incitations par jetons, perçoit des flux de trésorerie centralisés de clients entreprises, et en réinjectant une partie via des market makers pour exécuter des rachats. Le nombre de jetons rachetés est le double du nombre de nouveaux jetons émis, plaçant ainsi le réseau en situation de contraction.

Une autre approche se trouve dans la pratique de Ronin. Cette blockchain ajuste dynamiquement les frais selon le nombre de transactions par bloc. Pendant les pics d’utilisation, une partie des frais alimente le trésor de Ronin. C’est une méthode pour contrôler l’offre d’actifs sans racheter directement les jetons. Dans les deux cas, les fondateurs ont conçu des mécanismes reliant la valeur aux activités économiques du réseau.

Dans de futurs articles, nous explorerons en profondeur l’impact de ces opérations sur le prix des jetons et le comportement on-chain. Mais pour l’instant, il est clair qu’avec la baisse des valorisations et la diminution des investissements de capital-risque dans la crypto, de plus en plus d’équipes devront rivaliser pour capter les fonds marginaux entrant dans l’écosystème.

Étant donné que les blockchains sont fondamentalement des infrastructures financières, la plupart des équipes opteront probablement pour un modèle de revenus basé sur un pourcentage du volume. Lorsque cela se produira, si l’équipe est déjà tokenisée, elle aura tout intérêt à mettre en œuvre un modèle de « rachat et destruction ». Les équipes capables d’exécuter cette stratégie avec succès se démarqueront sur les marchés liquides. Ou alors, elles finiront peut-être par racheter leurs propres jetons à des valorisations très élevées. Les conséquences pratiques ne seront visibles qu’après coup.

Bien sûr, un jour, toutes les discussions sur les prix, les bénéfices et les revenus pourraient devenir obsolètes. Peut-être reviendrons-nous à une ère où l’on jette de l’argent sur des photos de chiens ou des NFT de singes. Mais pour l’instant, de nombreux fondateurs soucieux de survie entament des discussions profondes sur les revenus et la destruction de jetons.

Créer de la valeur actionnariale,

Clause de non-responsabilité :

1. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

2. Des personnes liées à Decentralised.co peuvent détenir un investissement en CXT.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News