Analyse approfondie de la situation actuelle : le vol massif de fonds déclenche des inquiétudes sur le marché et résonne avec la migration de liquidités dans le contexte de la confrontation entre grandes puissances

TechFlow SélectionTechFlow Sélection

Analyse approfondie de la situation actuelle : le vol massif de fonds déclenche des inquiétudes sur le marché et résonne avec la migration de liquidités dans le contexte de la confrontation entre grandes puissances

L'intensification de la compétition géopolitique entre grandes puissances, la semaine d'ouverture du code source par DeepSeek qui redéfinit le paysage concurrentiel du secteur de l'IA, et la revalorisation des actifs à risque chinois entraînent une migration de liquidités en phase.

Auteur :@Web3_Mario

Résumé : Ces derniers jours, le marché des cryptomonnaies a connu une correction assez importante. L'information circulant est confuse, et s'ajoutent à cela plusieurs attaques massives survenues dans l'écosystème crypto, autant de mauvaises nouvelles qui rendent difficile la compréhension à court terme de l'évolution récente du marché.

À ce sujet, je souhaite partager quelques points de vue pour discussion. Je pense que les raisons principales du recul actuel du marché des cryptomonnaies sont au nombre de deux :

Premièrement, d’un point de vue microéconomique, les attaques répétées ont suscité des inquiétudes parmi les capitaux traditionnels, accentuant ainsi la tendance à la prudence.

Deuxièmement, sur le plan macroéconomique, la semaine d’ouverture de DeepSeek a davantage ébranlé la bulle américaine de l’IA, combinée à la direction concrète prise par l’administration Trump, ce qui a d’une part exacerbé les craintes du marché face à une stagnation inflationniste aux États-Unis, et d’autre part amorcé une réévaluation des actifs risqués chinois.

Niveau micro : Les pertes massives consécutives ont alimenté les inquiétudes des capitaux traditionnels quant à l’évolution à court terme du marché crypto, renforçant ainsi la prudence

Nous gardons probablement tous en mémoire les piratages récents subis par Bybit et Infini. De nombreux débats ont déjà eu lieu à leur sujet, donc je n’y reviendrai pas ici. Permettez-moi simplement d’examiner brièvement l’impact de ces fonds volés tant sur ces deux entreprises que sur l’industrie dans son ensemble. Concernant Bybit, bien que 1,5 milliard de dollars représentent approximativement un an de bénéfices nets selon l’échelle de l’entreprise, ce montant constitue indéniablement une somme considérable pour une société en phase d’expansion. En général, une entreprise conserve des réserves de trésorerie suffisantes pour couvrir entre trois mois et un an. Compte tenu du fait que les activités d’échange relèvent d’un secteur à forte génération de liquidités, les réserves de trésorerie sont vraisemblablement proches du bas de cette fourchette. En examinant le rapport financier de Coinbase pour 2024, nous pouvons formuler une première estimation. En 2024, le chiffre d’affaires annuel de Coinbase a plus que doublé par rapport à l’année précédente, atteignant 6,564 milliards de dollars, avec un bénéfice net de 2,6 milliards de dollars. Du côté des dépenses, les frais opérationnels totaux se sont élevés à 4,3 milliards de dollars.

En nous appuyant sur les données publiées par Coinbase et en tenant compte de la phase d’expansion actuelle de Bybit, où le contrôle des dépenses est probablement plus agressif, il semble raisonnable d’estimer que les réserves de trésorerie de Bybit se situent entre 700 millions et 1 milliard de dollars. Ainsi, une perte de 1,5 milliard de dollars provenant des fonds utilisateurs ne peut clairement pas être compensée uniquement par les fonds propres. L’entreprise devra alors recourir à des emprunts, à un financement par actions ou à des injections de capital de la part de ses actionnaires pour traverser cette crise. Quel que soit le scénario choisi, étant donné les inquiétudes concernant une croissance molle du marché des cryptomonnaies en 2025, le coût de ces financements pourrait être élevé, pesant inévitablement sur l’expansion future de l’entreprise.

Bien sûr, selon les informations récentes, la vulnérabilité principale de l’attaque résiderait chez Safe plutôt que chez Bybit lui-même. Il existe donc une possibilité d’obtenir une partie du remboursement grâce à des incitations. Cependant, un facteur important qui complique toujours les affaires dans l’industrie crypto reste l’absence d’un cadre juridique solide. Par conséquent, les procédures judiciaires associées seront nécessairement longues et coûteuses. Récupérer les pertes s’annonce donc loin d’être facile. Quant à Infini, une perte de 50 millions de dollars représente sans aucun doute un fardeau insupportable pour une startup. Pourtant, il semblerait que le fondateur dispose de moyens importants, ce qui lui permettrait de surmonter cette difficulté – une situation rare mais possible.

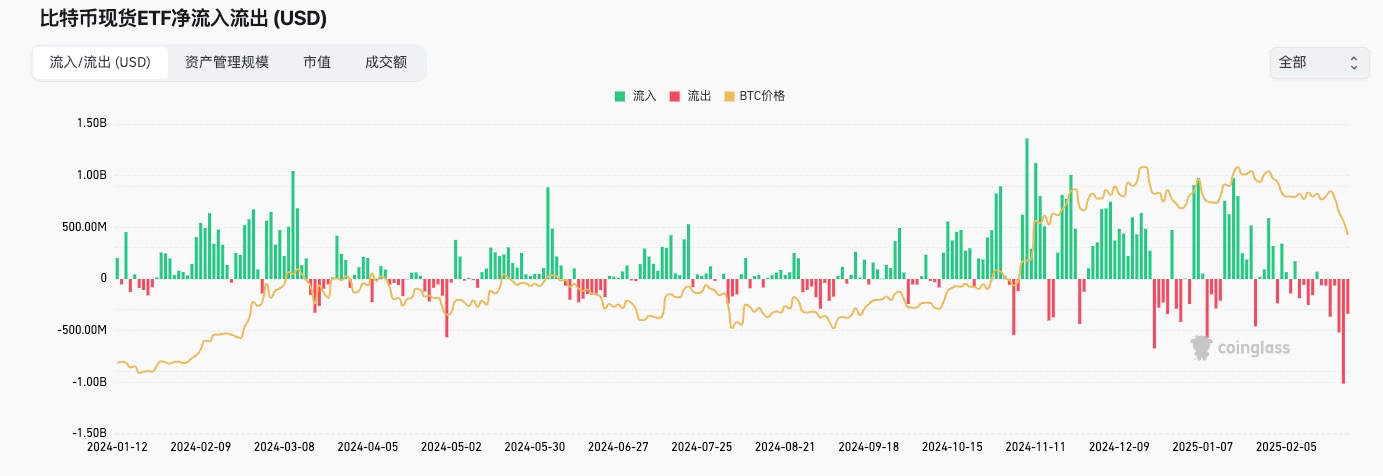

Ces deux incidents majeurs successifs peuvent sembler banals aux traders habitués aux risques élevés du monde crypto, mais ils ont clairement ébranlé la confiance des capitaux traditionnels. Cela se reflète notamment dans les flux des ETF Bitcoin : depuis l’attaque du 21, on observe clairement une sortie massive de capitaux, ce qui indique un impact négatif sur les investisseurs traditionnels. Si ces inquiétudes portent sur la possibilité d’un blocage dans l’élaboration d’un cadre réglementaire favorable, l’enjeu est alors considérable. On peut donc dire que, sur le plan micro, ces piratages ont été le déclencheur de ce recentrement du marché.

Niveau macro : Intensification de la compétition géopolitique entre grandes puissances, restructuration de la course à l’IA par la semaine d’ouverture de DeepSeek, et migration des liquidités liée à la réévaluation des actifs risqués chinois

Examinons maintenant certains impacts au niveau macroéconomique. La conclusion à court terme est clairement défavorable au marché crypto. Après une période d’observation, la direction politique de l’administration Trump est désormais relativement claire : elle vise à réaliser une intégration interne et une restructuration industrielle via un retrait stratégique, gagnant ainsi du temps et de l’espace afin de permettre la réindustrialisation des États-Unis. Car sous la compétition entre grandes puissances, la technologie et la capacité productive constituent les facteurs centraux. Le facteur le plus crucial pour atteindre cet objectif est l’argent. Celui-ci se manifeste principalement à travers la situation budgétaire américaine, sa capacité de financement et le pouvoir d’achat réel du dollar. Ces trois aspects étant étroitement interdépendants, observer leurs évolutions n’est pas simple. Toutefois, en analysant minutieusement, nous pouvons identifier quelques préoccupations essentielles :

1. Le problème du déficit budgétaire américain ;

2. Le risque de stagflation aux États-Unis ;

3. L’évolution de la force du dollar américain.

Commençons par le premier point : le déficit budgétaire américain. Ce sujet a déjà été largement traité dans des articles précédents. En résumé, les causes profondes du déficit budgétaire actuel remontent aux mesures de relance économique exceptionnelles adoptées par l’administration Biden pour faire face à la pandémie de Covid-19, ainsi qu’à la stratégie du Trésor dirigé par Janet Yellen, qui a modifié la structure d’émission de la dette américaine en privilégiant massivement les titres à court terme. Cette surémission de dettes courtes a provoqué un retournement de la courbe des taux. À l’échelle mondiale, cela a permis de capter des richesses : en effet, la surabondance d’offre de dettes à court terme exerce une pression à la baisse sur leurs prix, ce qui augmente naturellement leurs rendements. Or, un rendement accru des obligations à court terme attire le reflux des dollars vers les États-Unis, puisqu’il devient possible de bénéficier d’un profit sans risque immédiat, sans perte de temps. Cette tentation est très forte, ce qui explique pourquoi des capitaux comme ceux de Warren Buffett ont choisi, lors du dernier cycle, de vendre massivement des actifs risqués pour augmenter leurs réserves en espèces. À court terme, cela a exercé une pression considérable sur les taux de change des autres pays souverains. Pour éviter une dépréciation excessive de leurs monnaies, les banques centrales de ces pays ont été contraintes de vendre à perte leurs obligations à court terme (transformant ainsi des pertes latentes en pertes réelles) afin de récupérer des liquidités en dollars pour stabiliser leurs taux de change. Globalement, c’était là une stratégie de « ponction mondiale », particulièrement ciblée contre les pays émergents et les nations excédentaires commercialement. Toutefois, cette approche comporte un inconvénient majeur : la structure de la dette américaine accroît fortement la pression de remboursement à court terme, car les dettes à court terme arrivent rapidement à échéance et doivent être remboursées intégralement, intérêts inclus. C’est précisément ce qui a engendré la crise de la dette actuelle aux États-Unis, héritage laissé par les démocrates à l’administration Trump.

L’impact principal de cette crise de la dette réside dans l’affaiblissement de la crédibilité américaine, réduisant ainsi sa capacité de financement. Autrement dit, le gouvernement américain devra payer des taux d’intérêt plus élevés pour lever des fonds via l’émission d’obligations. Cela a pour effet global d’augmenter le taux d’intérêt neutre de la société américaine — un taux que la politique monétaire de la Réserve fédérale ne peut pas modifier directement. Un taux neutre plus élevé exerce une pression énorme sur les entreprises, freinant la croissance économique. Cette dernière, en stagnation, affecte à son tour le marché de l’emploi et les ménages, entraînant une contraction des investissements et de la consommation : un cercle vicieux de récession économique.

L’attention doit donc se concentrer sur la manière dont l’administration Trump va restaurer la discipline budgétaire américaine pour résoudre le problème du déficit. Les politiques concernées incluent notamment le travail du département DOGE dirigé par Elon Musk, chargé de réduire les dépenses publiques et de supprimer les postes superflus, ainsi que les effets induits sur l’économie. Actuellement, la volonté de réforme interne de Trump est très forte, et le processus est entré dans une phase critique. Je ne suivrai pas ici le détail des avancées, mais j’exposerai simplement ma propre logique d’analyse :

1. Suivre le degré d’agressivité des politiques menées par le département de l’efficacité. Une réduction trop brutale des effectifs et des budgets entraînera inévitablement des inquiétudes à court terme sur les perspectives économiques, ce qui nuit généralement aux actifs risqués.

2. Observer les indicateurs macroéconomiques en retour de ces politiques, comme les données sur l’emploi ou le PIB.

3. Suivre la progression de la politique de baisse d’impôts.

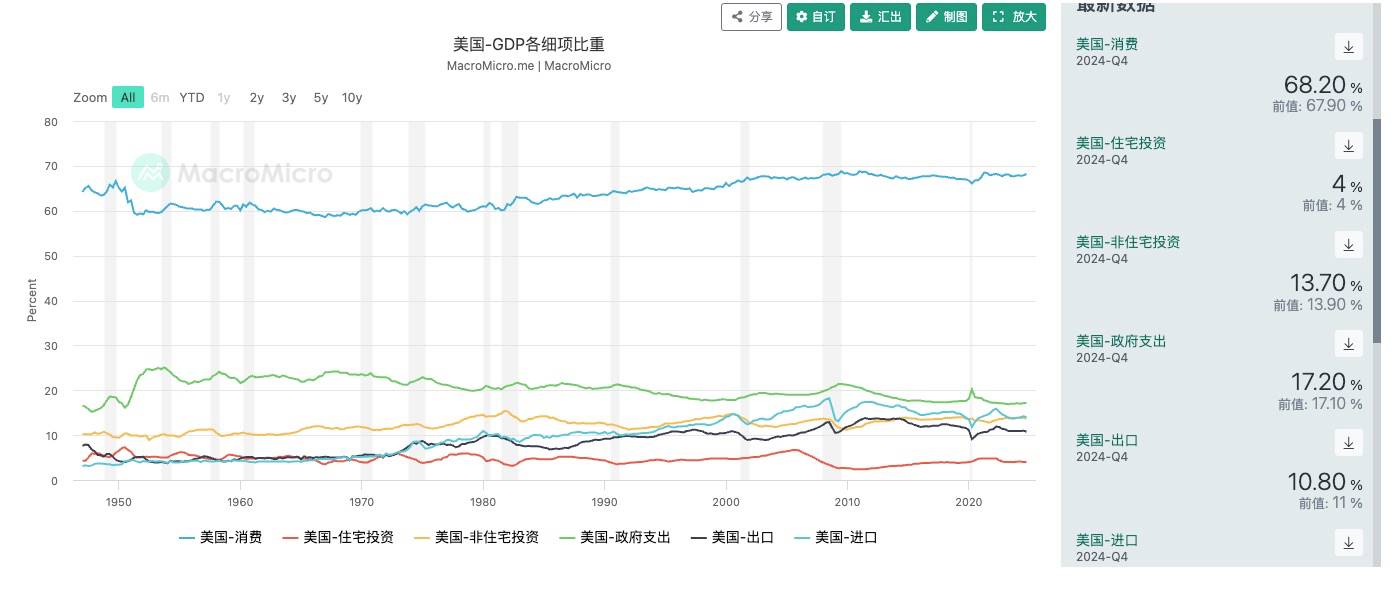

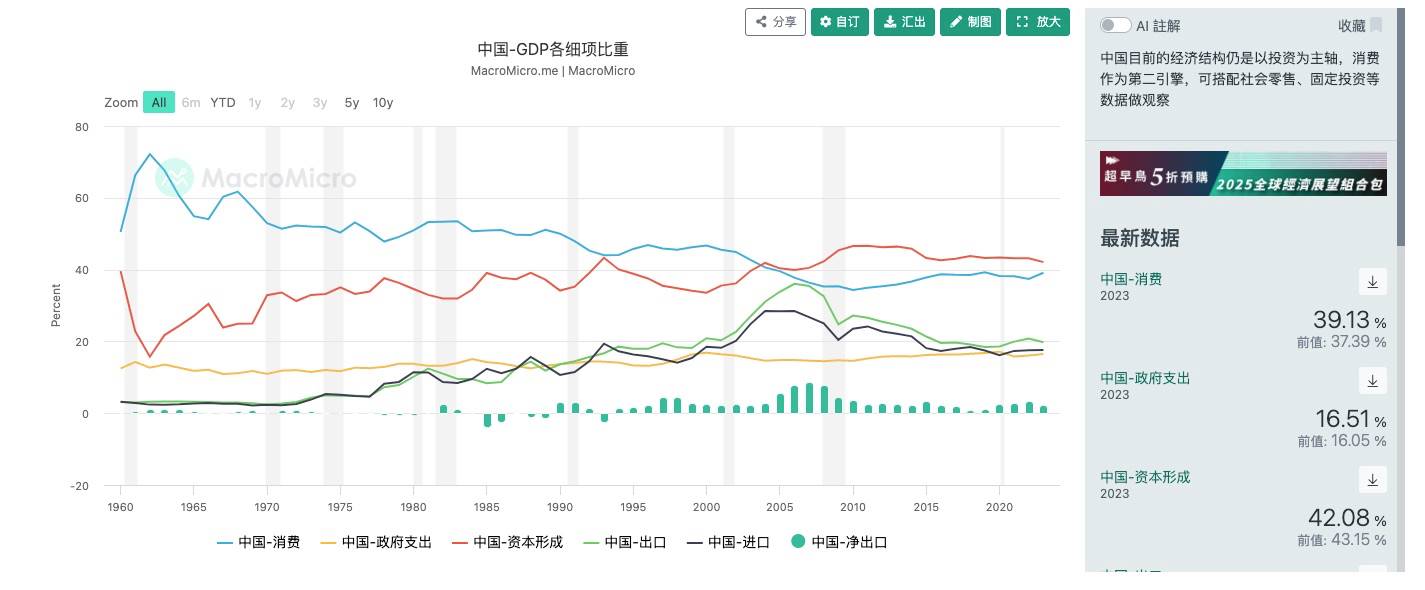

Il ne faut pas sous-estimer l’impact des dépenses publiques et des fonctionnaires sur l’économie américaine. On pourrait penser que la part des dépenses publiques dans le PIB est plus élevée en Chine qu’aux États-Unis, mais c’est en réalité une idée fausse. Aux États-Unis, les dépenses publiques représentent 17,2 % du PIB, contre 16,51 % en Chine. De plus, ces dépenses se transmettent en cascade à travers les chaînes industrielles à l’ensemble de l’économie. Les différences structurelles principales tiennent au fait que la consommation occupe une place beaucoup plus grande dans le PIB américain, tandis que les exportations et importations pèsent davantage dans la composition du PIB chinois. Cela reflète deux logiques différentes de relance économique : pour les États-Unis, stimuler la demande extérieure et les exportations relance l’économie ; pour la Chine, le potentiel de la demande intérieure reste encore largement inexploité.

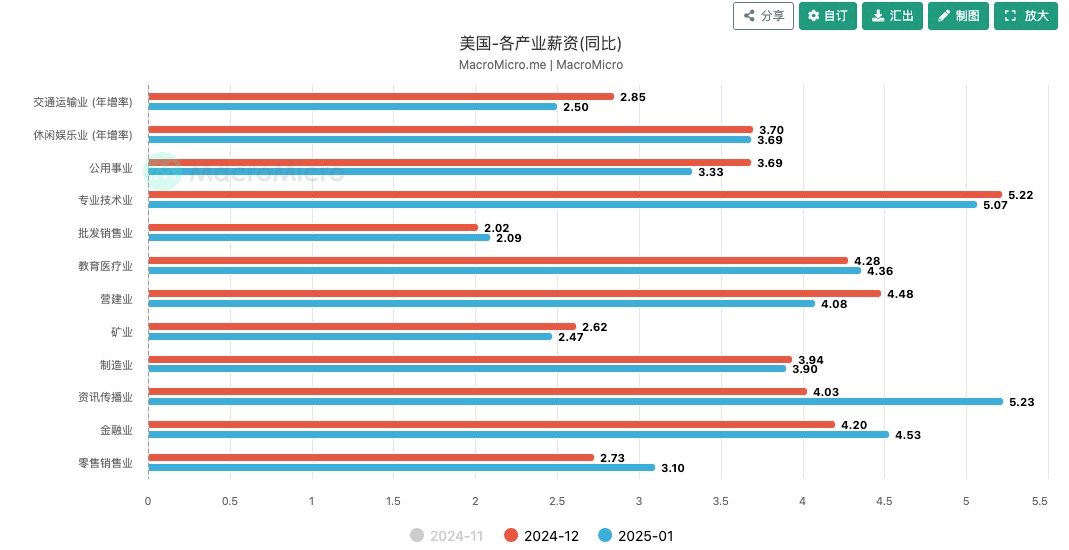

Il en va de même pour la consommation. Sur ce graphique, on voit que le niveau salarial du secteur public n’est pas faible au regard de l’ensemble de la chaîne de valeur. Réduire les effectifs publics frappe donc aussi la croissance économique américaine du côté de la consommation. Une mise en œuvre trop radicale de ces politiques provoquera inévitablement des craintes de récession. Certains processus nécessitent du temps pour aboutir. Mais cela doit s’harmoniser avec le rythme global de mise en œuvre des politiques trumpistes. Quant à la politique de baisse d’impôts, elle ne semble pas être prioritaire pour Trump actuellement. Les inquiétudes liées à une diminution des recettes à court terme ne sont donc pas encore très marquées, mais il convient de rester vigilant.

Ensuite vient la crainte d’une stagflation aux États-Unis. La stagflation désigne une situation où la croissance stagne tout en étant accompagnée d’une inflation galopante — une combinaison socialement insupportable. Outre les effets de la réduction des dépenses publiques sur la croissance, d’autres points méritent attention :

1. L’impact futur de DeepSeek sur la course à l’IA.

2. L’avancement du fonds souverain américain.

3. L’effet des politiques tarifaires et des conflits géopolitiques sur l’inflation.

À mon avis, le facteur ayant l’impact le plus marqué à court terme est le premier. Les passionnés de technologie savent que la semaine d’ouverture de DeepSeek a livré des résultats extrêmement impressionnants, tous convergeant vers une même conclusion : la demande en puissance de calcul pour l’IA diminue fortement. Jusqu’alors, malgré des cycles de hausse des taux d’intérêt, les marchés boursiers américains sont restés stables, principalement grâce au grand récit de l’IA et au monopole américain sur ses chaînes d’approvisionnement. Les valorisations accordées aux entreprises américaines du secteur IA étaient très élevées, reflétant un optimisme fort sur une nouvelle vague de croissance économique pilotée par l’IA. Mais tout cela est désormais remis en cause par DeepSeek. L’impact de DeepSeek se manifeste sur deux fronts : d’une part, il réduit drastiquement la demande en puissance de calcul, ramenant ainsi fortement les perspectives de croissance des fournisseurs en amont, comme Nvidia. D’autre part, en rendant ses technologies open source, il brise le monopole américain sur les algorithmes en aval de l’IA, abaissant du coup les valorisations des fournisseurs d’algorithmes comme OpenAI. Et cet impact ne fait que commencer. Nous devons encore observer comment l’IA américaine réagira, mais à court terme, on constate déjà un ajustement baissier des valorisations des actions américaines de l’IA et un retour à la normale des valorisations des actions technologiques chinoises.

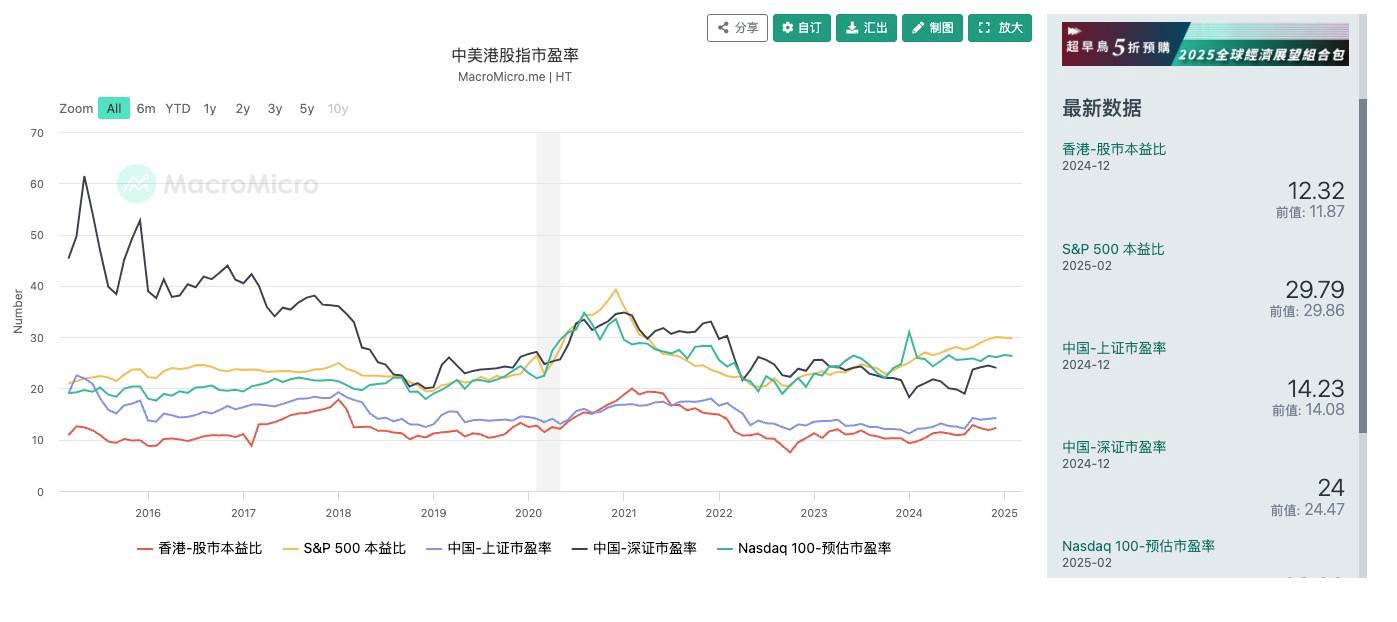

Pendant longtemps, les États-Unis ont utilisé la domination médiatique pour maintenir les valorisations des entreprises chinoises à un niveau bas, les plaçant ainsi dans une zone de sous-évaluation. Profitant désormais du grand récit lié à la modernisation manufacturière chinoise impulsée par DeepSeek, ainsi que de l’attitude relativement apaisée de l’administration Trump sur les questions liées à la Chine, réduisant ainsi les risques géopolitiques, les valorisations des entreprises chinoises et américaines convergent progressivement. Selon un rapport de China International Capital Corporation (CICC), la récente hausse du marché hongkongais est principalement due aux flux de capitaux sudistes — c’est-à-dire aux capitaux venant du continent — et à l’arrivée de capitaux passifs étrangers. En revanche, les fonds actifs étrangers, limités par les restrictions d’investissement imposées par Trump sur les entreprises chinoises, n’ont pas montré de changement significatif. Toutefois, surveiller les mouvements de liquidités reste crucial, car de nombreuses stratégies permettent de contourner les investissements directs tout en profitant de la revalorisation des entreprises chinoises, par exemple via l’investissement dans des marchés étroitement liés comme celui de Singapour. L’évolution des flux de capitaux peut être aisément repérée à travers le taux de change du dollar de Hong Kong. Nous savons que la devise hongkongaise est liée au dollar américain dans un système de taux de change fixe, oscillant stablement entre 7,75 et 7,85 HKD/USD. Plus le taux s’approche de 7,75, plus cela indique une forte volonté des investisseurs étrangers à investir dans les actions hongkongaises.

Un autre point important concerne l’avancement du fonds souverain américain. On sait qu’un fonds souverain constitue un excellent complément de ressources financières pour tout État souverain, surtout pour les pays excédentaires disposant de grandes quantités de dollars. Parmi les dix plus grands fonds souverains mondiaux, trois sont chinois, quatre du Moyen-Orient, deux à Singapour. Le premier est le Fonds de pension mondial du gouvernement norvégien, avec environ 1,55 billion de dollars d’actifs. En raison du cadre constitutionnel du gouvernement fédéral américain, la création d’un tel fonds est en pratique très difficile, car le gouvernement fédéral ne perçoit que des impôts directs, ce qui limite fortement ses ressources. Actuellement, les États-Unis font face à un grave déficit budgétaire. Pourtant, Trump semble avoir demandé au Trésor de créer un fonds souverain d’envergure trillionnaire, ce qui serait une mesure pour alléger le déficit. Mais la question demeure : d’où viendra l’argent, et que sera-t-il investi ?

Selon les propos du nouveau secrétaire au Trésor Beeson, l’idée serait de revaloriser les réserves d’or américaines afin de fournir 750 milliards de dollars de liquidités au fonds souverain. En effet, conformément au Titre 31 du Code des États-Unis, section 5117, la valeur légale des 8 133 tonnes d’or détenues par le gouvernement américain est toujours fixée à 42,22 dollars l’once. Or, au prix actuel du marché (~2 920 dollars l’once), le gouvernement aurait un gain latent de 750 milliards de dollars. Modifier la loi permettrait donc de libérer cette liquidité — une manœuvre astucieuse. Toutefois, si cela est adopté, les dollars utilisés pour investir ou soulager la pression de la dette proviendront de la vente d’or, ce qui influencera inévitablement l’évolution du cours de l’or.

Quant aux investissements, je pense qu’ils se concentreront très probablement sur l’objectif de rapatrier la production aux États-Unis. L’impact sur le bitcoin serait donc limité. Dans mes articles précédents, j’ai analysé que, à court et moyen terme, la valeur du bitcoin pour les États-Unis réside dans son rôle de filet de sécurité économique, fondé sur le contrôle américain de cet actif. Mais à court terme, aucune récession économique marquée n’étant observée, ce n’est pas l’axe principal de la politique trumpiste, mais plutôt un outil important pour traverser la période de transition douloureuse de la réforme.

Enfin, concernant les tarifs douaniers, les inquiétudes ont été relativement contenues. Pour l’instant, la politique tarifaire semble davantage servir de levier de négociation pour Trump qu’un choix obligatoire. Cela se vérifie notamment dans les taux d’imposition appliqués à la Chine, où Trump s’est montré relativement modéré, conscient de l’impact inflationniste des hautes taxes à l’intérieur du pays. Prochainement, je serai particulièrement attentif aux tarifs vis-à-vis de l’Europe et aux contreparties que les États-Unis pourront obtenir en échange. Néanmoins, j’exprime des inquiétudes quant à la capacité de l’UE à reconstruire son autonomie. Siphonner l’Europe pour renforcer sa propre puissance semble être la première étape des États-Unis dans cette compétition entre grandes puissances. Quant au risque d’inflation, bien que le CPI ait augmenté pendant plusieurs mois consécutifs, il reste globalement sous contrôle. Combiné à la modération des politiques tarifaires de Trump, le risque actuel semble limité.

Enfin, abordons l’évolution du dollar, une question cruciale nécessitant une surveillance continue. En effet, le débat sur la force ou la faiblesse du dollar sous le nouvel mandat de Trump fait rage. Certaines déclarations influentes ont nettement affecté le marché. Par exemple, Stephen Miran, le nouvel conseiller économique nommé par Trump et chef du groupe de réflexion économique à la Maison Blanche, a déclaré que les États-Unis avaient besoin d’un dollar faible pour stimuler les exportations et encourager la réindustrialisation intérieure. Suite à cette déclaration, qui a provoqué une certaine panique sur les marchés, le secrétaire au Trésor Beeson a rassuré le public le 7 février en affirmant que les États-Unis continueraient à soutenir une politique de « dollar fort », bien que le yuan soit actuellement trop sous-évalué.

En réalité, c’est une situation fascinante. Examinons les impacts d’un dollar fort ou faible sur les États-Unis. Un dollar fort a deux effets principaux. Premièrement, en matière de prix des actifs : à mesure que le dollar s’apprécie, les actifs libellés en dollars performant mieux, ce qui favorise principalement la dette américaine et les actions des grandes entreprises mondiales cotées aux États-Unis, augmentant ainsi l’appétit du marché pour les obligations américaines. Deuxièmement, au niveau industriel, un pouvoir d’achat accru du dollar bénéficie aux entreprises américaines opérant à l’international en réduisant leurs coûts, mais nuit à la compétitivité des produits industriels nationaux sur les marchés internationaux, entravant ainsi la réindustrialisation intérieure. À l’inverse, un dollar faible produit des effets opposés. Étant donné que la vision globale de Trump repose sur le retour des industries et l’augmentation de la capacité productive afin de renforcer la compétitivité dans la lutte entre grandes puissances, une politique de dollar faible semble être la solution adéquate. Toutefois, un problème subsiste : un dollar faible entraîne la dépréciation des actifs libellés en dollars. Compte tenu de la fragilité actuelle de l’économie américaine et de ses pressions de financement, une politique de dollar faible trop rapide pourrait empêcher les États-Unis de traverser la période difficile de la réforme.

Un événement emblématique illustre cette pression : dans la lettre annuelle aux actionnaires publiée le 25 février par Warren Buffett, il exprime explicitement son mécontentement face au déficit budgétaire américain, ce qui amplifie encore les inquiétudes du marché. On sait que Buffett, durant ces dernières années, a adopté une stratégie consistant à liquider des actifs risqués surestimés aux États-Unis, à convertir ces gains en obligations à court terme américaines, et à diversifier légèrement avec des positions dans les cinq grandes sociétés commerciales japonaises — une stratégie d’arbitrage de taux d’intérêt parmi d’autres. Ce que je veux souligner, c’est que l’opinion de Buffett exerce une influence considérable sur les marchés. Les capitaux surexposés au dollar partagent naturellement une inquiétude commune quant au pouvoir d’achat réel du dollar, c’est-à-dire la crainte d’une dépréciation du billet vert. Ainsi, basculer trop rapidement dans une phase de dévaluation entraînerait une pression énorme.

Quoi qu’il en soit, la stratégie de troquer de l’espace contre du temps afin de réduire progressivement la dette deviendra inévitablement le choix des États-Unis et de la Chine. Le dollar suivra probablement un schéma de force initiale suivi d’un affaiblissement progressif. L’évolution des actifs libellés en dollars s’inscrira dans ce cycle. Les cryptomonnaies sont également des actifs affectés par cette vague.

Pour conclure, voici mon opinion sur le marché des cryptomonnaies. Je pense que l’incertitude actuelle est trop élevée. Les investisseurs individuels peuvent opter pour une stratégie en haltère afin de renforcer la résilience de leur portefeuille : d’un côté, allouer à des cryptomonnaies blue-chip ou participer à des produits DeFi à faible risque ; de l’autre, prendre de petites positions sur des actifs très volatils lors des baisses. Quant à l’évolution à court terme du marché, la conjonction de nombreux facteurs négatifs exerce effectivement une pression baissière sur les prix. Toutefois, on ne perçoit pas encore de risque structurel clair. Ainsi, si le marché connaît un repli excessif dû à la panique, entamer prudemment des positions pourrait s’avérer une décision judicieuse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News