Le cofondateur de Lightspark : Les États-Unis devraient-ils créer une réserve stratégique de bitcoin ?

TechFlow SélectionTechFlow Sélection

Le cofondateur de Lightspark : Les États-Unis devraient-ils créer une réserve stratégique de bitcoin ?

Les partisans des réserves en bitcoin ne se trompent pas sur le rôle stratégique à long terme potentiel du bitcoin, mais le moment n'est pas encore venu.

Rédaction : Christian Catalini, co-fondateur de Lightspark

Traduction : Luffy, Foresight News

Les États-Unis bénéficient actuellement de ce que les économistes appellent le « privilège exorbitant ». En tant qu'émetteur de la monnaie de réserve mondiale, les États-Unis peuvent emprunter dans leur propre devise et financer de nouvelles dépenses. Cependant, cela ne signifie pas qu'ils peuvent imprimer de l'argent à volonté : la dette nationale doit toujours attirer des acheteurs sur les marchés ouverts. Heureusement, les obligations américaines sont largement considérées comme l'actif le plus sûr au monde, avec une demande forte, particulièrement en période de crise, où elles constituent l'option refuge par excellence pour les investisseurs.

Qui profite de ce « privilège exorbitant » ? D’abord, les décideurs politiques américains, qui gagnent une flexibilité accrue dans leurs choix budgétaires et monétaires. Ensuite, les banques, placées au cœur des flux financiers mondiaux, qui perçoivent des frais et acquièrent de l’influence. Mais les véritables gagnants sont les entreprises américaines et multinationales, qui opèrent dans leur propre monnaie et peuvent émettre des obligations ou emprunter à moindre coût que leurs concurrents étrangers. Viennent aussi les consommateurs, qui bénéficient d’un pouvoir d’achat renforcé, de coûts d’emprunt plus bas et d’un accès facilité au crédit.

Quel en est le résultat ? Les États-Unis peuvent emprunter à moindre coût, maintenir durablement des déficits plus élevés et résister à des chocs économiques qui pourraient plonger d’autres pays dans la crise. Pourtant, ce « privilège exorbitant » n’est pas acquis ; il doit être constamment mérité. Il repose sur la puissance économique, financière et géopolitique des États-Unis. En dernière analyse, tout ce système dépend d’un facteur clé : la confiance. La confiance dans les institutions américaines, dans leur gouvernance et leur puissance militaire. Et surtout, la conviction que le dollar restera, à terme, le lieu le plus sûr pour placer l’épargne mondiale.

Tout ceci a un impact direct sur la proposition du gouvernement Trump de constituer une réserve de bitcoins. Les partisans d’une réserve de bitcoins n’ont pas tort sur le rôle stratégique à long terme du bitcoin, mais ils se trompent sur le timing. Le véritable enjeu aujourd’hui n’est pas simplement d’accumuler du bitcoin, mais de guider activement son intégration dans le système financier mondial afin de renforcer – et non affaiblir – le leadership économique américain. Cela implique d’utiliser simultanément les stablecoins adossés au dollar et le bitcoin lui-même, pour garantir que les États-Unis dirigent la prochaine ère de l’infrastructure financière.

Avant d’aller plus loin, examinons d’abord le rôle d’une monnaie de réserve et celui de son émetteur.

L’ascension et le déclin des monnaies de réserve

L’histoire montre que les monnaies de réserve appartiennent aux nations dominantes de l’économie mondiale et de la géopolitique. À leur apogée, ces pays fixent les règles du commerce, de la finance et de la puissance militaire, accordant ainsi à leur monnaie crédibilité et confiance au niveau mondial. Du real portugais du XVe siècle au dollar du XXe siècle, les émetteurs de monnaies de réserve ont façonné les marchés et les institutions, incitant les autres nations à les imiter.

Mais aucune monnaie ne domine éternellement. Une expansion excessive, qu’elle soit due à la guerre, à des campagnes coûteuses ou à des engagements sociaux insoutenables, finit tôt ou tard par éroder la crédibilité. Le peso espagnol, autrefois solide grâce aux importations massives d’argent depuis l’Amérique latine, a vu sa position s’affaiblir avec l’accumulation croissante de dettes et une mauvaise gestion économique. Le florin néerlandais a périclité à mesure que des guerres incessantes épuisaient les ressources des Pays-Bas. Le franc français, dominant au XVIIIe siècle et au début du XIXe, s’est fragilisé sous le poids des révolutions, des guerres napoléoniennes et d’une gestion financière défaillante. Quant à la livre sterling, jadis pilier du système financier mondial, elle s’est effondrée sous le fardeau de la dette post-guerre et face à la montée industrielle des États-Unis.

La leçon historique est claire : la puissance économique et militaire peut créer une monnaie de réserve, mais seule la stabilité financière et un leadership institutionnel assurent sa pérennité. Sans ces fondations, le privilège disparaît.

Le règne du dollar touche-t-il à sa fin ?

La réponse dépend du point de départ choisi. Après la Seconde Guerre mondiale, via les accords de Bretton Woods, le dollar a consolidé son statut de monnaie de réserve mondiale, bien que ses prémices remontent déjà à la Première Guerre mondiale, lorsque les États-Unis sont devenus le principal créancier mondial. Quel que soit le point de départ, le dollar domine l’économie mondiale depuis plus de 80 ans. Par les standards historiques, c’est une longue période, mais pas sans précédent : la livre britannique a également régné pendant environ un siècle avant son déclin.

Aujourd’hui, certains pensent que l’hégémonie américaine est en train de s’effriter. La montée rapide de la Chine dans l’intelligence artificielle, la robotique, les véhicules électriques et la fabrication avancée marque un transfert de pouvoir. De plus, la Chine contrôle des parts importantes des minéraux critiques essentiels pour façonner l’avenir. D’autres signaux d’alerte émergent également. Marc Andreessen, co-fondateur d’a16z, a qualifié la sortie du modèle R1 de DeepSeek d’« instant Sputnik de l’IA » pour les États-Unis, une alarme indiquant que le leadership américain dans les technologies émergentes n’est plus garanti. Parallèlement, l’expansion continue de la puissance militaire chinoise dans les domaines aérien, maritime et cyber, ainsi que son influence économique croissante, soulèvent une question urgente : le leadership du dollar est-il menacé ?

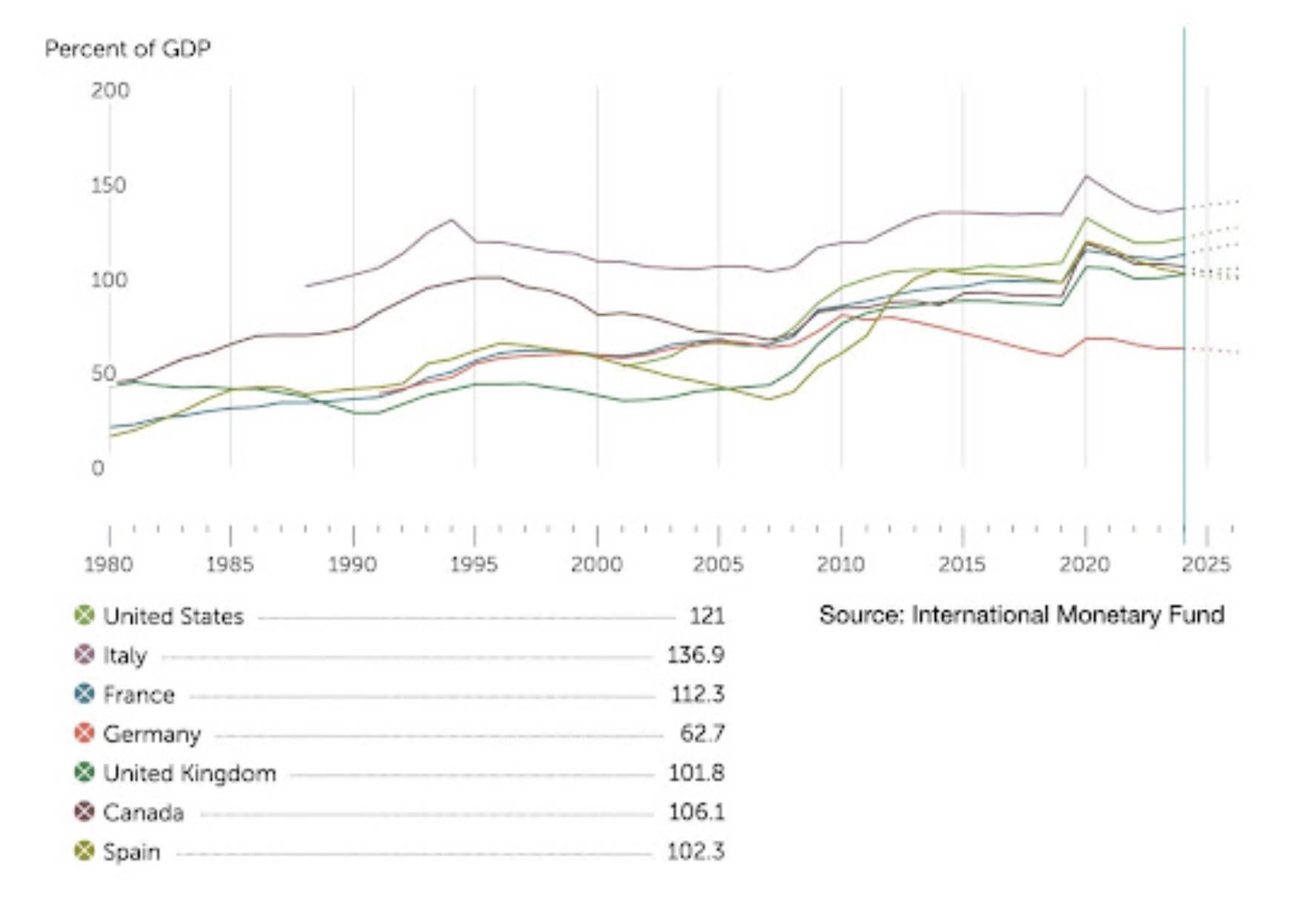

Ratio de la dette publique par rapport au PIB pour certaines grandes économies. Source : Fonds monétaire international

La réponse courte est : pas encore. Malgré une augmentation continue de la dette et une désinformation active annonçant l’effondrement imminent du dollar, les États-Unis ne sont pas au bord de la crise financière. Certes, le ratio dette/PIB est élevé, notamment après les dépenses massives durant la pandémie, mais il reste comparable à celui d'autres grandes économies. Plus important encore, la majorité écrasante du commerce mondial se fait toujours en dollars. Le yuan rattrape progressivement l’euro dans certains paiements internationaux, mais reste loin d’être capable de remplacer le dollar.

Le vrai problème n’est pas de savoir si le dollar va s’effondrer — il ne le fera pas. Ce qui inquiète vraiment, c’est de savoir si les États-Unis pourront maintenir leur leadership en matière d’innovation et de puissance économique. Si la confiance dans les institutions américaines s’érode, ou si les États-Unis perdent leur avantage concurrentiel dans des secteurs clés, des fissures pourraient alors commencer à apparaître dans le leadership du dollar. Ceux qui parient sur le déclin du dollar ne sont pas seulement des spéculateurs de marché, mais aussi des adversaires géopolitiques des États-Unis.

Cela ne veut pas dire que la discipline budgétaire n’a pas d’importance. Elle est cruciale. Réduire les dépenses et améliorer l’efficacité du gouvernement, que ce soit via le Department of Government Efficiency (DOGE) ou d’autres moyens, serait une évolution bienvenue. Rationaliser les bureaucraties obsolètes, supprimer les obstacles à l’entrepreneuriat, favoriser l’innovation et la concurrence permettrait non seulement de réduire les gaspillages, mais aussi de renforcer l’économie américaine et de consolider la place du dollar.

En combinant cela avec les percées continues des États-Unis dans l’IA, la cryptomonnaie, la robotique, la biotechnologie et les technologies de défense, on pourrait reproduire le modèle américain de régulation et de commercialisation d’Internet, stimuler une nouvelle vague de croissance économique et assurer que le dollar reste la monnaie de réserve incontestée du monde.

Une réserve de bitcoins peut-elle consolider le leadership financier américain ?

On en arrive donc à l’idée d’une réserve stratégique de bitcoins. Contrairement aux actifs de réserve traditionnels, le bitcoin manque du soutien historique des institutions étatiques et de la puissance géopolitique — mais c’est justement là que réside l’intérêt. Il représente un nouveau paradigme : sans soutien étatique, sans point de défaillance unique, entièrement global et politiquement neutre. Le bitcoin offre une alternative fonctionnant en dehors des contraintes du système financier traditionnel.

Bien que beaucoup voient le bitcoin comme une percée en informatique, son innovation véritable est plus profonde : il redéfinit la manière dont l’activité économique est coordonnée et comment la valeur est transférée transfrontalièrement. En tant que système décentralisé et sans besoin de confiance (dont le créateur anonyme n’exerce aucun contrôle), la blockchain du bitcoin agit comme un grand livre neutre et universel — un cadre indépendant pour enregistrer le crédit et la dette mondiaux, sans dépendre des banques centrales, des institutions financières, des alliances politiques ou d’autres intermédiaires. Cela en fait non seulement une avancée technologique, mais aussi un changement structurel majeur dans la coordination financière à l’échelle mondiale.

Cette neutralité rend le bitcoin particulièrement résistant aux crises de dette et aux conflits politiques qui ont historiquement causé l’effondrement des systèmes monétaires fiduciaires. Contrairement aux systèmes monétaires traditionnels, profondément dépendants des politiques nationales et des changements géopolitiques, le bitcoin fonctionne indépendamment du contrôle d’un gouvernement unique. Cela lui donne aussi le potentiel de devenir un langage économique commun entre pays qui refuseraient normalement l’intégration financière ou rejeteraient totalement un grand livre unifié. Par exemple, les États-Unis et la Chine auront du mal à faire confiance aux canaux de paiement de l’autre, surtout à mesure que les sanctions financières deviennent un outil puissant de guerre économique.

Comment alors ces systèmes divisés interagiront-ils ? Le bitcoin pourrait devenir le pont : une couche de règlement globale et universelle, nécessitant un minimum de confiance, reliant des sphères économiques autrement concurrentes. Lorsque cette vision se réalisera, détenir une réserve stratégique de bitcoins aura indéniablement du sens pour les États-Unis.

Mais nous n’en sommes pas encore là. Pour que le bitcoin dépasse le statut d’actif d’investissement, des infrastructures clés doivent être développées afin d’assurer son évolutivité, de mettre en place un cadre moderne de conformité et de proposer des passerelles fluides vers les monnaies fiduciaires pour une adoption généralisée.

Les partisans d’une réserve de bitcoins ne se trompent pas sur son rôle stratégique à long terme, mais le moment n’est pas encore venu. Expliquons pourquoi.

Pourquoi les États détiennent-ils des réserves stratégiques ?

La raison pour laquelle les pays accumulent des réserves stratégiques est simple : en temps de crise, l’accès immédiat aux ressources prime sur le prix. Le pétrole en est un exemple typique : même si les marchés à terme permettent de se couvrir contre les fluctuations de prix, aucune stratégie financière ne peut remplacer la possession physique de pétrole lorsque les chaînes d’approvisionnement sont interrompues par la guerre, des tensions géopolitiques ou d’autres perturbations.

Le même raisonnement s’applique à d’autres produits essentiels comme le gaz naturel, les denrées alimentaires, les fournitures médicales, et de plus en plus, aux matières premières critiques. Alors que le monde passe aux technologies basées sur les batteries, les gouvernements accumulent déjà du lithium, du nickel, du cobalt et du manganèse pour anticiper les pénuries futures.

Il en va de même pour les monnaies. Les pays ayant de fortes dettes extérieures détiennent des réserves en dollars pour refinancer leur dette et se protéger contre une crise de leur monnaie nationale. Mais la différence clé est la suivante : aucun pays ne détient actuellement de dettes importantes en bitcoins — du moins pour l’instant.

Les partisans du bitcoin affirment que sa tendance haussière à long terme en fait un actif de réserve évident. Si les États-Unis achetaient maintenant, la valeur de cet investissement pourrait exploser avec l’adoption croissante du bitcoin. Toutefois, cette approche relève davantage de la stratégie d’un fonds souverain axé sur le rendement du capital, plutôt que d’une stratégie de réserve vitale pour la sécurité nationale. Elle convient mieux à des pays riches en ressources mais économiquement déséquilibrés, cherchant des gains financiers asymétriques, ou à des nations aux banques centrales faibles espérant que le bitcoin stabilisera leur bilan.

Et les États-Unis dans tout ça ? Ils n’ont pas encore besoin du bitcoin pour faire tourner leur économie. Et même si le président Trump a récemment annoncé la création d’un fonds souverain, les investissements en cryptomonnaies pourraient rester principalement du domaine du marché privé. L’argument le plus solide en faveur d’une réserve de bitcoins n’est donc pas une nécessité économique, mais une position stratégique. Détenir une réserve montrerait que les États-Unis misent fermement sur le leadership dans l’espace crypto, en établissant un cadre réglementaire clair et en se positionnant comme le centre mondial de la finance décentralisée (DeFi), comme ils l’ont été dans la finance traditionnelle pendant des décennies. Mais à ce stade, les coûts pourraient dépasser les bénéfices.

Pourquoi une réserve de bitcoins pourrait se retourner contre les États-Unis

Au-delà des défis logistiques liés à l’acquisition et à la sécurisation d’une réserve de bitcoins, le problème le plus important est celui de la perception, et les coûts pourraient être élevés. Dans le pire des cas, cela pourrait signaler un manque de confiance dans la capacité du gouvernement américain à honorer sa dette — une erreur stratégique qui offrirait un avantage aux adversaires géopolitiques comme la Russie et la Chine, qui tentent depuis longtemps de miner la position du dollar.

La Russie ne cherche pas seulement à désintéresser le monde du dollar à l’étranger ; ses médias officiels propagent depuis des années des discours remettant en cause la stabilité du dollar et prédisant sa chute imminente. Parallèlement, la Chine adopte une approche plus directe, en étendant l’influence du yuan et en développant des infrastructures de paiement numérique, y compris le yuan numérique destiné principalement au marché intérieur, pour contester le système financier dominé par les États-Unis, notamment dans les échanges commerciaux et les paiements transfrontaliers. Dans la finance mondiale, la perception est primordiale. Les attentes ne reflètent pas seulement la réalité — elles la façonnent.

Si le gouvernement américain commence à accumuler massivement du bitcoin, les marchés pourraient interpréter cela comme une couverture contre le dollar lui-même. Cette seule perception pourrait inciter les investisseurs à vendre des dollars ou à reconfigurer leurs capitaux, affaiblissant ainsi le dollar. Dans la finance mondiale, les croyances dictent les comportements. Si suffisamment d’investisseurs commencent à douter de la stabilité du dollar, leurs actions collectives transformeront ce doute en réalité.

La politique monétaire américaine repose sur la capacité de la Réserve fédérale à gérer les taux d’intérêt et l’inflation. Détention d’une réserve de bitcoins pourrait envoyer des signaux contradictoires : si le gouvernement a confiance dans ses propres outils économiques, pourquoi accumuler un actif hors du contrôle de la Fed ?

Une réserve de bitcoins provoquera-t-elle seule une crise du dollar ? Très improbable. Mais elle risque aussi de ne pas renforcer le système existant. En géopolitique et en finance, les erreurs inutiles sont souvent les plus coûteuses.

Un leadership stratégique, pas de la spéculation

La meilleure façon pour les États-Unis de réduire leur ratio dette/PIB n’est pas la spéculation, mais la discipline budgétaire et la croissance économique. L’histoire montre que les monnaies de réserve ne durent pas éternellement, et celles qui déclinent le font généralement à cause d’une mauvaise gestion économique et d’une expansion excessive. Pour éviter de subir le sort du peso espagnol, du florin néerlandais, du livre tournois français ou de la livre sterling, les États-Unis doivent se concentrer sur une puissance économique durable, plutôt que sur des paris financiers risqués.

Si le bitcoin devenait la monnaie de réserve mondiale, les États-Unis seraient ceux qui perdraient le plus. Le passage d’un système dominé par le dollar à un système basé sur le bitcoin ne serait pas fluide. Certains pensent que la hausse du bitcoin pourrait aider les États-Unis à « rembourser » leur dette, mais la réalité serait bien plus cruelle. Un tel changement rendrait plus difficile pour les États-Unis de financer leur dette et de maintenir leur influence économique.

Bien que beaucoup pensent que le bitcoin ne deviendra jamais un véritable moyen d’échange ou unité de compte, l’histoire ne dit pas autre chose. L’or et l’argent avaient de la valeur non seulement parce qu’ils étaient rares, mais aussi parce qu’ils étaient divisibles, durables et faciles à transporter, ce qui en faisait des monnaies efficaces — tout comme le bitcoin aujourd’hui. De même, les premiers billets chinois n’étaient pas apparus comme des moyens d’échange imposés par l’État. Ils ont évolué à partir de lettres de change commerciales et de reçus de dépôt, représentant des formes de valeur déjà fiables, avant d’être plus largement acceptés comme moyens d’échange.

Les monnaies fiduciaires sont souvent considérées comme une exception à ce modèle : déclarées légales par l’État, elles deviennent aussitôt des moyens d’échange, puis des réserves de valeur. Mais cela simplifie trop la réalité. Ce qui donne du pouvoir à une monnaie fiduciaire, ce n’est pas seulement la loi, mais aussi la capacité de l’État à imposer des taxes et à exiger leur paiement en cette monnaie. Une monnaie soutenue par un État disposant d’une base fiscale solide a une demande intrinsèque, car entreprises et particuliers en ont besoin pour régler leurs dettes. Ce pouvoir fiscal permet à la monnaie fiduciaire de conserver sa valeur même sans soutien matériel direct.

Même les systèmes fiduciaires ne sont pas construits ex nihilo. Historiquement, leur crédibilité découle de marchandises déjà fiables, typiquement l’or. Les billets étaient acceptés précisément parce qu’ils pouvaient être échangés contre de l’or ou de l’argent. La transition vers un régime purement fiduciaire n’a été possible qu’après que cette confiance eut été renforcée pendant des décennies.

Le bitcoin suit une trajectoire similaire. Aujourd’hui, il est principalement vu comme une réserve de valeur, volatil certes, mais progressivement perçu comme un « or numérique ». Pourtant, à mesure que son adoption s’étend et que l’infrastructure financière mûrit, son rôle de moyen d’échange pourrait suivre naturellement. L’histoire montre que lorsqu’un actif est largement reconnu comme une réserve de valeur fiable, la transition vers une monnaie fonctionnelle est inévitable.

Pour les États-Unis, cela pose un défi majeur. Bien qu’il existe quelques leviers politiques, le bitcoin échappe largement au contrôle traditionnel des États sur la monnaie. S’il est reconnu comme moyen d’échange mondial, les États-Unis feront face à une réalité brutale : le statut de monnaie de réserve ne s’abandonne pas facilement.

Cela ne signifie pas que les États-Unis devraient ignorer ou résister au bitcoin. Au contraire, ils devraient participer activement à sa mise en forme et définir son rôle dans le système financier. Mais acheter et détenir du bitcoin uniquement pour sa valorisation n’est pas la solution. L’opportunité réelle est plus grande, mais aussi plus complexe : intégrer le bitcoin dans le système financier mondial d’une manière qui renforce le leadership économique américain.

La stratégie américaine du « bitcoin comme plateforme »

Le bitcoin est la cryptomonnaie la plus mature, inégalée en termes de sécurité et de décentralisation. Cela en fait le candidat le plus solide pour une adoption massive, d’abord comme réserve de valeur, puis éventuellement comme moyen d’échange.

Pour beaucoup, l’attrait du bitcoin réside dans sa nature décentralisée et sa rareté, facteurs qui, avec l’accélération de l’adoption, en font monter le prix. Mais c’est une vision étroite. Même si le bitcoin continue de prendre de la valeur, l’opportunité à long terme pour les États-Unis ne se limite pas à sa détention : elle consiste à orienter activement son intégration dans le système financier mondial et à se positionner comme le centre international de la finance bitcoin.

Pour tous les pays autres que les États-Unis, acheter et détenir du bitcoin est une stratégie parfaitement viable, permettant à la fois d’accélérer l’adoption et de réaliser des gains financiers. Mais pour les États-Unis, les enjeux sont bien plus complexes, et ils doivent aller plus loin. Ils ont besoin d’une approche différente, qui non seulement préserve leur rôle d’émetteur de la monnaie de réserve mondiale, mais impulse aussi une innovation financière massive autour du dollar en tant que « plateforme ».

Le précédent clé ici est Internet, qui a transformé l’économie en passant des réseaux propriétaires à des réseaux ouverts. Aujourd’hui, le gouvernement américain fait face à un choix similaire à celui des entreprises avant l’avènement d’Internet, alors que les rails financiers évoluent vers des infrastructures plus ouvertes et décentralisées. Comme les entreprises qui ont adopté l’architecture ouverte d’Internet ont prospéré tandis que les autres ont disparu, l’attitude des États-Unis face à cette transformation déterminera s’ils conservent leur influence financière mondiale ou laissent ce terrain à d’autres nations.

Le premier pilier d’une stratégie plus ambitieuse et tournée vers l’avenir consiste à voir le bitcoin comme un réseau, et non seulement comme un actif. Alors que des réseaux ouverts et sans permission impulsent une nouvelle infrastructure financière, les acteurs établis doivent accepter de céder une partie de leur contrôle. En le faisant, les États-Unis pourraient ouvrir de grandes opportunités. L’histoire montre que les nations qui s’adaptent aux technologies disruptives renforcent leur position, tandis que celles qui résistent finissent par échouer.

Le deuxième pilier complémentaire au bitcoin est d’accélérer l’adoption des stablecoins adossés au dollar. Avec une régulation appropriée, les stablecoins peuvent renforcer le partenariat public-privé qui a soutenu le leadership financier américain pendant plus d’un siècle. Les stablecoins n’affaibliront pas la domination du dollar ; au contraire, ils la consolideront, étendront son influence, augmenteront son utilité et garantiront sa pertinence dans l’économie numérique. En outre, comparés aux monnaies numériques de banque centrale, lentes et bureaucratisées, ou aux grands livres unifiés flous comme l’« internet de la finance » de la BRI, les stablecoins offrent une solution plus souple et agile.

Mais tous les pays ne souhaiteront pas adopter les stablecoins en dollars ou opérer pleinement dans le cadre réglementaire américain. C’est là que le bitcoin joue un rôle stratégique clé : il peut servir de pont entre la plateforme dollar et les économies non-alliées géopolitiquement. Dans ce scénario, le bitcoin devient un réseau et un actif neutre, facilitant les flux de capitaux tout en renforçant le rôle central des États-Unis dans la finance mondiale, empêchant ainsi que ce terrain ne soit cédé à des monnaies concurrentes comme le yuan.

Si les États-Unis réussissent cette stratégie, ils deviendront le centre des activités financières bitcoin, obtenant ainsi une influence accrue pour orienter ces flux selon leurs intérêts et leurs principes.

C’est une stratégie délicate mais réalisable, qui, si elle est bien mise en œuvre, pourrait prolonger l’influence du dollar pendant des décennies. Plutôt que d’accumuler simplement une réserve de bitcoins — ce qui pourrait suggérer un doute sur la stabilité du dollar — il est préférable d’intégrer stratégiquement le bitcoin dans le système financier, en utilisant le réseau pour promouvoir le dollar et les stablecoins, faisant ainsi du gouvernement américain un gestionnaire actif, et non un observateur passif.

Quels en sont les bénéfices ? Une infrastructure financière plus ouverte, où les États-Unis conservent néanmoins l’« application killer » : le dollar. Cette approche rappelle celle de sociétés comme Meta ou DeepSeek, qui fixent les standards du secteur en ouvrant leurs modèles d’IA, tout en générant des profits ailleurs. Pour les États-Unis, cela signifie étendre la plateforme dollar et la rendre interopérable avec le bitcoin, garantissant ainsi que le dollar reste pertinent dans un futur où la cryptomonnaie jouera un rôle central.

Bien sûr, comme toute réponse face à un changement disruptif, cette stratégie comporte des risques. Mais le coût de la résistance à l’innovation, c’est l’obsolescence. S’il y a un gouvernement capable de réussir cette stratégie, c’est bien celui-ci, qui possède une expertise approfondie en matière de compétition entre plateformes et comprend clairement que rester leader ne consiste pas à contrôler tout l’écosystème, mais à savoir en tirer de la valeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News