Rapport annuel 2024 sur l'industrie des blockchains publiques : de la course aux infrastructures à la percée des applications

TechFlow SélectionTechFlow Sélection

Rapport annuel 2024 sur l'industrie des blockchains publiques : de la course aux infrastructures à la percée des applications

L'industrie des blockchains publiques est en train de passer progressivement d'un développement principalement axé sur la technologie à un développement principalement axé sur les besoins applicatifs.

Rédaction : Stella L

2024 marque un tournant crucial pour l'industrie des blockchains publiques, où l'accent s'est déplacé de la compétition technologique vers le déploiement d'applications concrètes. Cette année, la capitalisation totale des blockchains a progressé de 105,3 %, atteignant 2,8 billions de dollars. Le prix du bitcoin a franchi la barre des 100 000 dollars, les ETF ont permis une adoption institutionnelle, le nombre de réseaux Layer 2 sur Ethereum a dépassé 200 chaînes, et la valeur bloquée (TVL) sur les Layer 2 du Bitcoin a bondi de 1 277,6 %. Ces indicateurs illustrent clairement la transition de l'industrie, passant des expérimentations techniques à des applications réelles. L'écosystème des blockchains publiques évolue progressivement d'une croissance centrée sur la technologie vers une dynamique pilotée par la demande applicative.

Note : Sauf indication contraire, toutes les données du présent rapport sont actualisées au 20 décembre 2024.

Dynamique du marché : croissance et transformation

En 2024, l’industrie des blockchains publiques a connu une croissance sans précédent, avec une expansion marquée sur plusieurs indicateurs clés.

La capitalisation boursière totale des blockchains a augmenté de 105,3 %, atteignant 2,8 billions de dollars. La domination du bitcoin a grimpé à 69,8 %, tandis que celle d'Ethereum est passée de 20,4 % à 15,2 %. Les parts respectives de BNB Chain et de Solana restent stables à 3,5 % et 3,3 %, les autres plateformes représentant 8,1 % du marché.

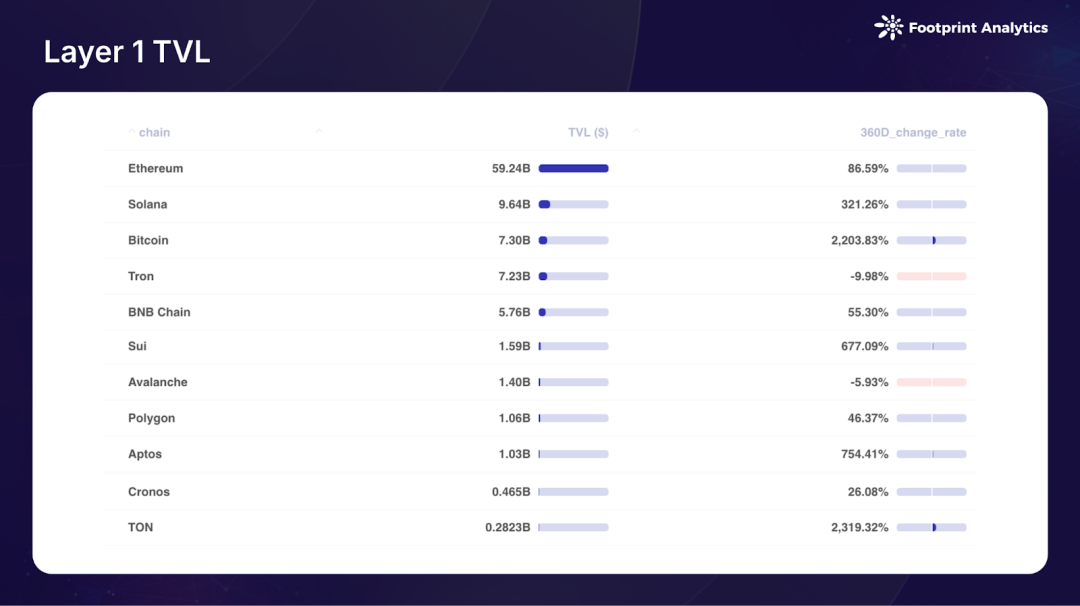

Le secteur DeFi a également affiché une forte croissance en 2024, avec une TVL totale atteignant 102,8 milliards de dollars fin d'année, soit une hausse annuelle de 88,6 %. Parmi les 10 blockchains principales en termes de TVL, le Bitcoin et TON enregistrent les plus fortes progressions, dépassant toutes deux les 2 000 %. Aptos, Sui et Solana se distinguent également, avec des hausses respectives de 754,4 %, 677,1 % et 321,3 %. En revanche, Tron et Avalanche connaissent une baisse de leur TVL.

L’écosystème Layer 2 d’Ethereum a connu en 2024 une nette tendance à la concentration. Arbitrum conserve sa position de leader avec une TVL de 10,6 milliards de dollars, représentant 41,1 % du marché, bien qu’en recul par rapport aux 50,8 % de 2023. Base émerge comme le grand vainqueur de l’année, avec une TVL de 5,8 milliards de dollars (22,5 % du marché), occupant désormais la deuxième place. Optimism suit avec 4 milliards de dollars (15,8 %), en troisième position. Ces trois plateformes concentrent à elles seules 79,1 % de la TVL DeFi Layer 2 d’Ethereum, tandis que les parts de concurrents comme Blast, zkSync et Starknet ont diminué.

Parallèlement, l’écosystème continue de s’étendre : 50 Rollups et 70 Validium & Optimium sont actuellement en production sur le réseau principal, auxquels s’ajoutent environ 90 chaînes en cours de déploiement, portant le total des solutions Layer 2 sur Ethereum à plus de 200 chaînes.

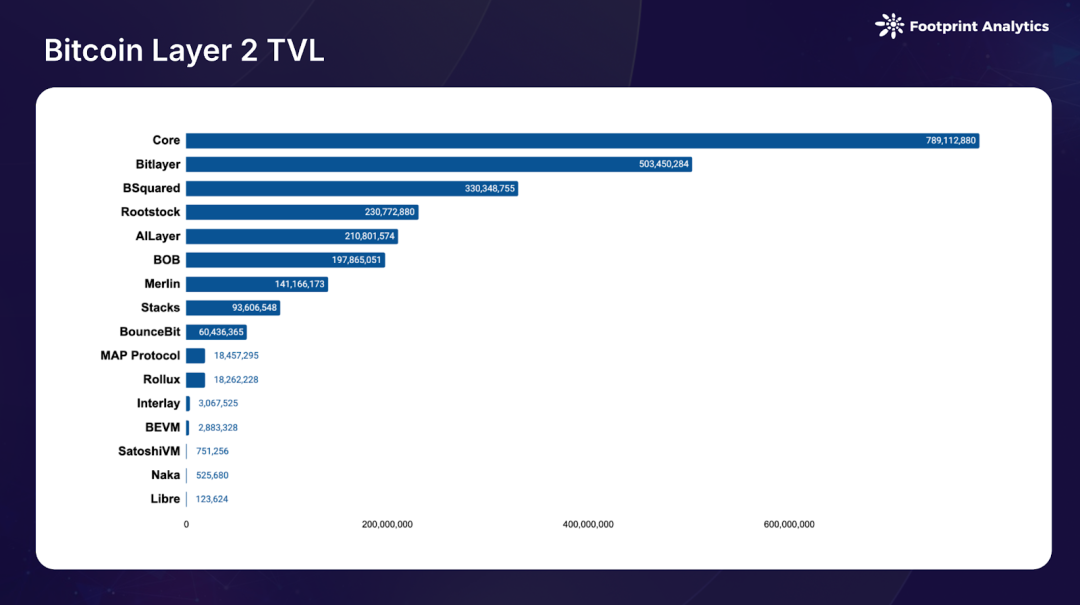

L’écosystème des Layer 2 et des sidechains du Bitcoin connaît une croissance explosive, avec une TVL totale atteignant 2,6 milliards de dollars, soit une augmentation de 1 277,6 % par rapport à 2023. Core domine avec une TVL de 790 millions de dollars (30,3 % du marché), suivi par Bitlayer (500 millions, 19,4 %) et BSquared (330 millions, 12,7 %). Cette croissance ne se limite pas à la TVL : le nombre de chaînes actives a plus que doublé au cours de l’année, approchant aujourd’hui les 20 chaînes.

Paysage concurrentiel : leaders et challengers

En 2024, la structure concurrentielle de l’écosystème des blockchains publiques a profondément évolué, marquée par une montée en puissance du Bitcoin, le redressement de Solana et l’émergence de nouveaux challengers.

Bitcoin : du stockage de valeur à infrastructure financière

Le Bitcoin a connu en 2024 une croissance exceptionnelle, avec une hausse de 129,2 % du prix et de 131,7 % de sa capitalisation. Cette progression est portée par l’adoption institutionnelle via les ETF au comptant, l’événement de halving d’avril et l’optimisme post-élection présidentielle américaine. Au-delà du franchissement symbolique des 100 000 dollars, deux développements clés caractérisent l’évolution de l’écosystème :

Adoption accrue par les institutions : Le lancement réussi des ETF au comptant en janvier a transformé l’accès institutionnel. Celui de BlackRock a rapidement atteint 20 milliards de dollars. Le Bitcoin dépasse désormais l’argent physique et Saudi Aramco pour devenir le septième actif mondial par capitalisation, marquant sa reconnaissance comme réserve de valeur légitime.

Émergence du BTCfi : L’écosystème Bitcoin s’est étendu au-delà de la simple valorisation grâce à des produits financiers innovants. Les projets de mise en gage via Babylon, les solutions multi-chaînes de Solv Protocol ou encore la mise à niveau Fusion de Core témoignent d’un écosystème de plus en plus mature. Des avancées notables sont réalisées dans l’interopérabilité, notamment via l’intégration de BOB Network avec Optimism ou le cadre « Super Bitcoin » de BEVM, même si la standardisation reste un défi.

Ethereum : l’essor des Layer 2 transforme l’écosystème

2024 est une année charnière dans la transformation d’Ethereum en écosystème axé sur les Layer 2. Bien que son prix ait augmenté de 55,8 %, atteignant 3 744 dollars, Ethereum doit aujourd’hui repenser son rôle face à l’essor massif des Layer 2. L’approbation des ETF au comptant en juillet lui apporte une reconnaissance partielle auprès des institutions, mais sa performance reste nettement inférieure à celle du Bitcoin.

Le réseau principal d’Ethereum a connu une évolution majeure avec la mise à niveau « Cancun », qui a permis de réduire significativement les coûts des transactions Layer 2 et d’améliorer l’évolutivité. Toutefois, le transfert d’activité vers les Layer 2 a entraîné une baisse des revenus issus des frais de transaction sur Ethereum lui-même, suscitant des débats sur sa durabilité à long terme. La Fondation Ethereum a répondu par plusieurs initiatives : mise en œuvre de Proto-Danksharding (EIP-4844), développement de standards de communication inter-Layer 2, et renforcement des exigences de sécurité pour les solutions Layer 2.

L’écosystème Layer 2 a connu une croissance et une consolidation remarquables tout au long de l’année. De nouveaux entrants notables enrichissent l’écosystème : World Chain, Unichain d’Uniswap ou encore Soneium de Sony. Ce processus illustre la mutation d’Ethereum, qui passe d’une couche purement exécutive à un fournisseur de règlement final et de sécurité pour un écosystème diversifié de Layer 2. Malgré des interrogations persistantes sur ses modèles de revenus et ses dynamiques concurrentielles, la constante innovation autour des solutions d’évolutivité et l’activité soutenue des développeurs confirment sa capacité d’adaptation.

Solana : le troisième géant

2024 voit le retour en force de Solana, dont le prix augmente de 70,8 % et la capitalisation de 90,9 %, culminant à plus de 260 dollars en novembre, un nouveau record historique. Ce regain d’activité débute dès janvier avec le lancement de l’airdrop de Jupiter, relançant l’écosystème. Solana s’impose comme un centre incontournable pour les investisseurs particuliers, cultivant une communauté dynamique autour des memes et du DeFi. Au-delà de la culture meme, Solana progresse dans plusieurs domaines : protocoles de re-staking, solutions Layer 2 modulaires et innovations en matière de stablecoins. Son influence s’étend davantage grâce à l’expansion de chaînes SVM telles qu’Eclipse, Soon, Atlas et Sonic.

L’émergence de nouvelles forces : TON, Sui et Base

TON : la croissance tirée par l’intégration sociale

The Open Network (TON) connaît une croissance spectaculaire en 2024, avec une hausse de 149,6 % du prix du Toncoin et de 84,3 % de sa capitalisation. Ce succès découle principalement de son intégration profonde avec Telegram, créant un pont efficace entre les réseaux sociaux traditionnels et la technologie blockchain. Grâce au portefeuille intégré à Telegram et à une simplification de l’expérience cryptographique, la plateforme offre à des millions d’utilisateurs un accès facile aux jeux, aux memes et aux applications DeFi, établissant ainsi un modèle de large adoption.

Sui : du pionnier du langage Move au leader écosystémique

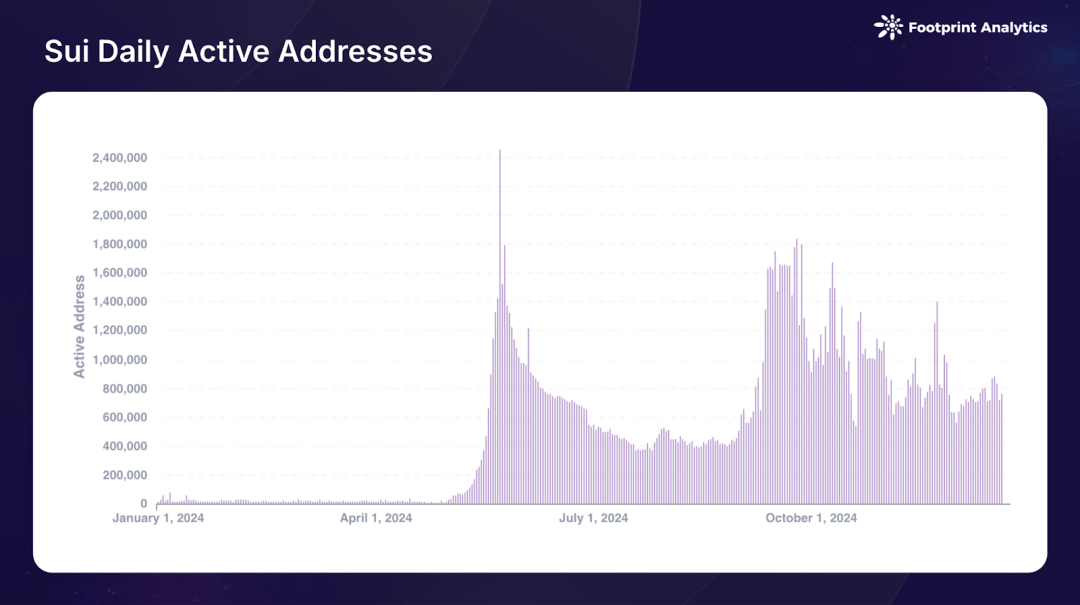

Sui se distingue particulièrement, avec un envol de 461,6 % du prix de son jeton et une multiplication par près de 15 de sa capitalisation (+1 363,8 %). Ce succès reflète la confiance du marché dans la technologie du langage Move et dans le développement écosystémique. Concentré sur le DeFi et les jeux, Sui poursuit une stratégie globale de croissance, incluant l’intégration à des jeux Telegram et le développement innovant de la console de jeu SuiPlay0X1. L’accent mis sur l’expérience utilisateur et le développement de protocoles crée un effet de réseau positif, attirant à la fois développeurs et utilisateurs.

Base : une croissance impulsée par un soutien institutionnel

La croissance fulgurante de Base repose sur plusieurs facteurs clés. Coinbase a considérablement abaissé la barrière d’entrée pour les utilisateurs grand public grâce à un portefeuille intelligent intuitif. La plateforme tire une impulsion significative de l’essor d’applications sociales comme friend.tech et Clanker, tandis que la popularité des memecoins stimule davantage l’activité sur la chaîne. Enfin, la mise en œuvre de la mise à niveau « Cancun » a drastiquement réduit les frais de transaction, renforçant continuellement l’attractivité de Base pour les développeurs et les utilisateurs.

Tendances majeures de l’industrie des blockchains publiques en 2024

Une prolifération de nouvelles chaînes

En 2024, de nombreux projets ont lancé leurs propres blockchains. Le géant du DeFi Uniswap a annoncé Unichain ; la plateforme de jeux Treasure DAO a développé un Layer 2 basé sur ZK ; dans le domaine NFT, Pudgy Penguins a lancé Abstract ; le Web3 platform Galxe a introduit Gravity. Par ailleurs, l’arrivée de chaînes innovantes telles que Monad, Berachain et HyperLiquid illustre la transition de l’industrie vers des infrastructures blockchain spécialisées.

Adoption institutionnelle : du test à l’intégration stratégique

Changement de mode d’engagement institutionnel

2024 marque une transformation décisive : l’adoption par les institutions passe de démarches expérimentales à une intégration stratégique. Les institutions financières ouvrent la voie : l’ETF Bitcoin de BlackRock atteint rapidement 20 milliards de dollars, PayPal étend PYUSD à Solana. Les géants technologiques s’engagent plus profondément par des voies innovantes : Sony lance Soneium pour les applications de divertissement, Google Cloud étend ses services Web3. Le développement des infrastructures est particulièrement notable : Circle lance USDC natif sur Sui, Visa intègre Solana pour ses règlements.

Évolution du paradigme d’investissement institutionnel

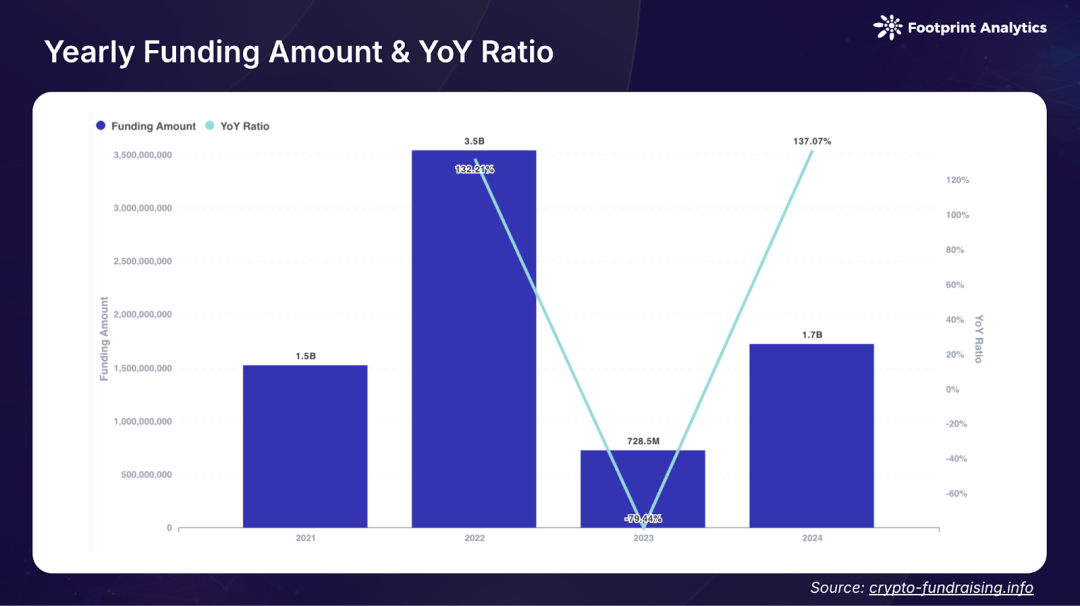

Le domaine des blockchains publiques affiche en 2024 une forte reprise, avec 174 levées de fonds ayant permis de lever 1,7 milliard de dollars, soit une hausse de 137,1 % par rapport à l’année précédente. Notamment, la stratégie d’investissement des institutions évolue, passant des infrastructures pures aux innovations orientées application. Les levées précoces (seed) représentent 21,4 % du total, tandis que les tours A et B cumulent 31,8 %, reflétant une maturation croissante de l’écosystème.

La philosophie d’investissement des fonds de capital-risque évolue sensiblement, privilégiant désormais les applications orientées utilisateur plutôt que le développement d’infrastructures traditionnelles. Cela se traduit par des investissements importants dans des projets grand public : Monad lève 225 millions de dollars pour améliorer l’expérience utilisateur, Celestia et Berachain reçoivent chacun 100 millions pour des infrastructures orientées application.

De la compétition technologique à l’innovation applicative

L’industrie des blockchains publiques a connu en 2024 une transformation fondamentale, passant d’une stratégie dominée par la technologie à une logique pilotée par les applications. Ce changement remet en cause le modèle antérieur selon lequel « construire, et les utilisateurs viendront ». Malgré des progrès techniques significatifs, l’augmentation de la capacité réseau ne s’est pas automatiquement traduite par une croissance proportionnelle des utilisateurs. Par exemple, malgré des contraintes matérielles, la couche principale d’Ethereum affiche un « nombre d’utilisateurs traités par seconde » (UOPS) supérieur à celui de nombreuses Layer 2, mettant en lumière la complexité de la relation entre capacité technique et adoption réelle.

Cette réalité pousse les écosystèmes à opérer un virage stratégique. Les plateformes blockchain accordent désormais davantage d’importance à l’identification des besoins spécifiques des utilisateurs et à la construction de solutions ciblées, plutôt qu’à la seule avancée technologique. Cette approche de « trouver les utilisateurs avant de construire » se manifeste dans plusieurs réussites notables. L’intégration de la finance et des réseaux sociaux s’impose comme une stratégie particulièrement efficace : l’intégration de TON avec Telegram et celle de Base avec friend.tech illustrent comment des plateformes sociales familières peuvent favoriser l’adoption blockchain. L’abstraction de compte et des méthodes d’authentification simples abaissent considérablement la barrière d’entrée pour les utilisateurs mainstream.

L’évolution de la culture meme dans l’univers blockchain illustre encore cette transition vers un développement orienté application. Ce qui était initialement une activité spéculative pure s’est transformé en un canal efficace d’acquisition d’utilisateurs, notamment sur Solana et Base. Ces réseaux ont réussi à exploiter les initiatives liées aux memes pour stimuler la croissance de leur écosystème tout en bâtissant une participation communautaire durable. Le succès de ces approches centrées sur l’utilisateur montre que la croissance pérenne dans l’univers blockchain dépend de plus en plus de la compréhension et de la satisfaction des besoins des utilisateurs, plutôt que de la simple poussée des capacités techniques.

Perspectives pour 2025

Avec la transition de l’industrie blockchain des expérimentations technologiques vers des déploiements concrets, 2025 s’annonce comme une année charnière de transformation.

Clarté réglementaire

Les perspectives réglementaires s’améliorent nettement, notamment aux États-Unis. Un cadre réglementaire plus clair devrait bénéficier à l’ensemble du secteur, en particulier grâce aux avancées sur la législation des stablecoins. Cette clarification réglementaire encouragera l’adoption institutionnelle via une offre accrue de produits et services régulés, tout en stimulant la concurrence entre juridictions en matière de régulation crypto.

Spécialisation des blockchains publiques

La spécialisation devient la tendance dominante, délaissant la concurrence entre blockchains génériques de niveau 1 au profit d’architectures orientées vers des objectifs spécifiques. Avec le soutien d’infrastructures multi-chaînes, les chaînes dédiées aux applications et les environnements d’exécution optimisés connaîtront un fort développement. Le domaine du « Rollup as a Service » (RaaS) devrait s’étendre, offrant aux entreprises et projets des solutions blockchain personnalisées plus accessibles.

Innovation technologique et intégration de l’IA

En 2025, l’innovation technologique passera de ruptures pures à des mises à niveau d’infrastructure orientées application. L’implémentation de Proto-Danksharding doublera la capacité des blobs, propulsant l’évolutivité des Layer 2 vers une nouvelle étape. Les technologies d’« abstraction de chaîne » offriront des expériences utilisateur plus intuitives, tandis que la standardisation des communications inter-chaînes simplifiera l’interopérabilité.

Au niveau de l’infrastructure, on s’attend à davantage de développements motivés par des besoins concrets. La pile technologique modulaire des blockchains mûrira, proposant des solutions spécialisées pour la disponibilité des données, le règlement et l’exécution. À noter particulièrement, l’intégration profonde entre l’IA et la blockchain redessinera la forme de l’infrastructure : de l’amélioration des interfaces utilisateur à la mise en œuvre d’agents IA complexes sur chaîne, en passant par l’entraînement décentralisé de modèles et le soutien à l’intégration social-finance, ces innovations permettront des scénarios d’application plus sophistiqués, tout en préservant sécurité et décentralisation, posant ainsi les bases solides de la prochaine vague d’innovation blockchain.

Conclusion

L’année écoulée a démontré que la croissance durable repose non seulement sur les capacités techniques, mais surtout sur une adoption significative par les utilisateurs et une utilité concrète. Avec une réglementation plus claire, des progrès dans l’infrastructure technologique et une participation accrue des institutions, les conditions sont désormais réunies pour une adoption massive et significative de la blockchain. Le passage du questionnement « qu’est-ce qui est techniquement possible ? » (what’s technically possible) à « qu’est-ce qui a une valeur pratique ? » (what’s practically valuable) définira la prochaine phase de croissance de l’industrie en 2025.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News