WOO X Research : Effondrement nocturne, le marché haussier est-il vraiment terminé ?

TechFlow SélectionTechFlow Sélection

WOO X Research : Effondrement nocturne, le marché haussier est-il vraiment terminé ?

Cette liquidation est la deuxième plus importante de l'histoire, dépassant de loin le drame du « 312 ».

Rédaction : WOO

Le 5 décembre, le bitcoin a officiellement franchi la barre des 100 000 dollars, marquant l'ouverture d'une nouvelle vague du marché de la cryptomonnaie. Alors que l'euphorie s'emparait des marchés, une forte baisse est survenue de façon inattendue le 10 décembre : en six heures, le prix du bitcoin est passé de 100 000 à un minimum de 94 100 dollars, soit un recul de 6 %.

Dans le même temps, les altcoins (Total 3), hors Bitcoin et Ethereum, ont subi une chute encore plus sévère, atteignant jusqu'à 14 %.

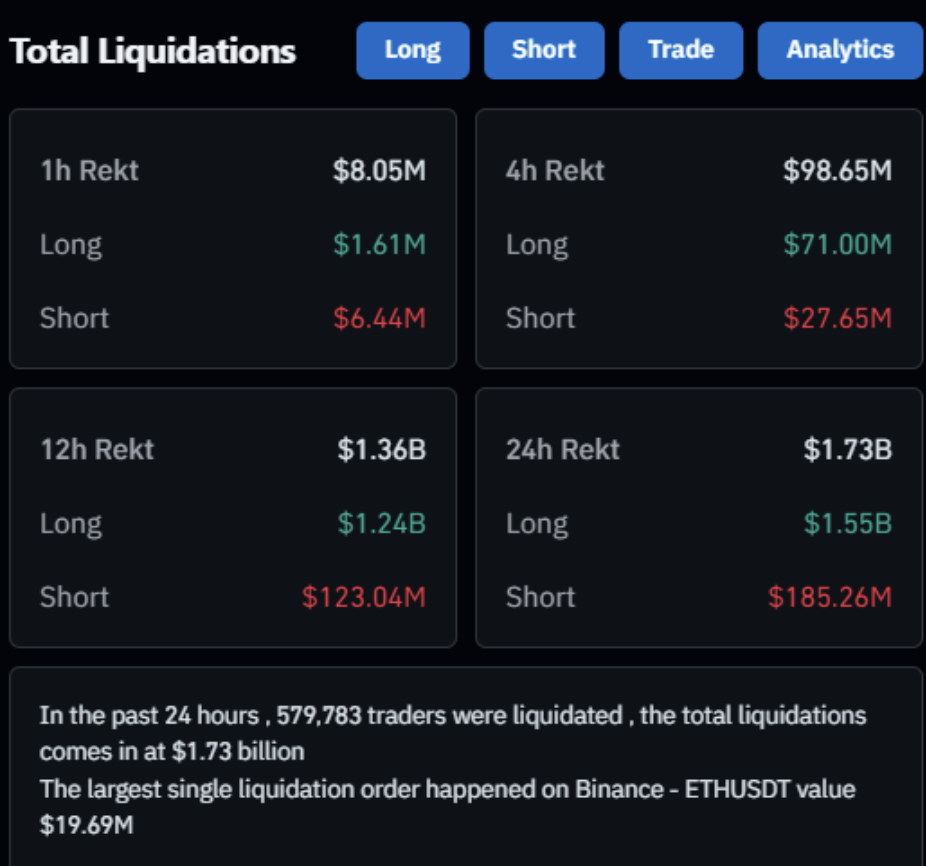

Selon les données de Coinglass, le montant total des positions liquidées en 24 heures a atteint 1,734 milliard de dollars, touchant près de 580 000 personnes. Ce chiffre dépasse largement celui du 12 mars 2020, lorsque le bitcoin avait chuté de 50 % en une journée, entraînant la liquidation de 100 000 positions.

Cette chute brutale est arrivée sans prévenir. Bien que le prix du bitcoin se soit ensuite redressé vers les 97 000 dollars, les positions forcément clôturées ne peuvent pas être récupérées. S'agissait-il simplement d'un simple ajustement, ou bien le sommet du cycle actuel est-il déjà atteint ? Laissez WOO X Research vous expliquer les raisons profondes de ce krach et les perspectives futures !

Source : Coinglass

Forte euphorie sur le marché des altcoins, avec un effet de levier massif

Le 14 novembre, WOO X Research avait publié un article prédisant que le cycle du marché entrait dans la phase précédant l'explosion des altcoins. À cette époque, la part de marché du bitcoin était d'environ 61 %. En moins d'un mois, elle est tombée à 55 %, confirmant que le cycle actuel est désormais orienté vers la phase d'essor des altcoins.

Parallèlement, la capitalisation totale des altcoins (Total 3) a dépassé pour la première fois 1 billion de dollars, affichant une hausse de 55 % sur un mois.

La rotation sectorielle vers les altcoins n'est pas la cause principale de cette baisse. Ce qui l'est, c'est l'excès d'optimisme ayant conduit à une accumulation massive de levier sur le marché.

Des altcoins emblématiques comme ETH et SOL ont vu leurs volumes ouverts sur contrats atteindre des records historiques, évoluant de pair avec la hausse de leur prix. Ce phénomène indique que de nombreux investisseurs ne détiennent pas réellement ces actifs, mais parient à la hausse via des positions margées. Plus le volume ouvert est élevé, plus l'enthousiasme haussier est fort.

Avant le krach nocturne, le volume ouvert d’ETH atteignait 27 milliards de dollars, contre 17 milliards un mois plus tôt — une hausse de près de 60 %. La croissance du prix n’a pas suivi celle du volume ouvert, révélant une spéculation intense.

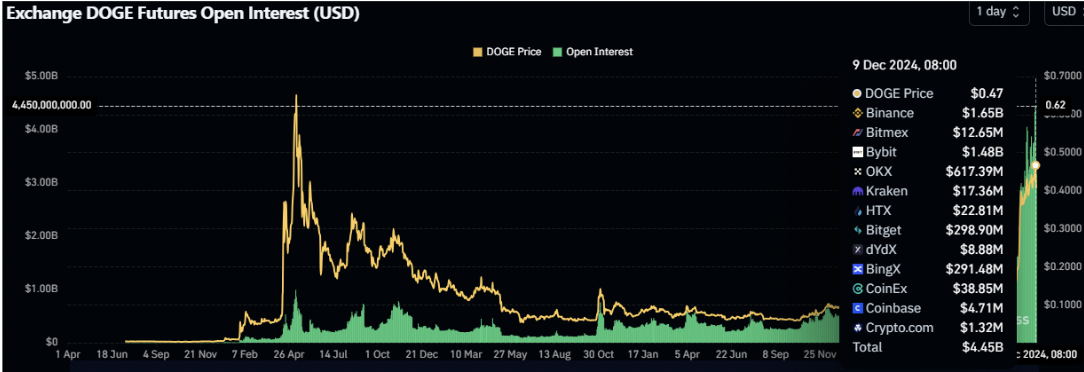

L'exemple d'ETH n'est qu'un reflet de la situation générale. Pour de nombreux autres altcoins comme Doge, XRP ou Pepe, la hausse des volumes ouverts a été encore plus prononcée. Les altcoins sont intrinsèquement des versions "leviérées" du bitcoin ; combinés aux effets de levier offerts par les contrats, cela signifie qu’un niveau excessivement élevé de levier s’est accumulé sur le marché. Un nettoyage s’impose avant que le marché puisse repartir à la hausse.

Source : Coinglass

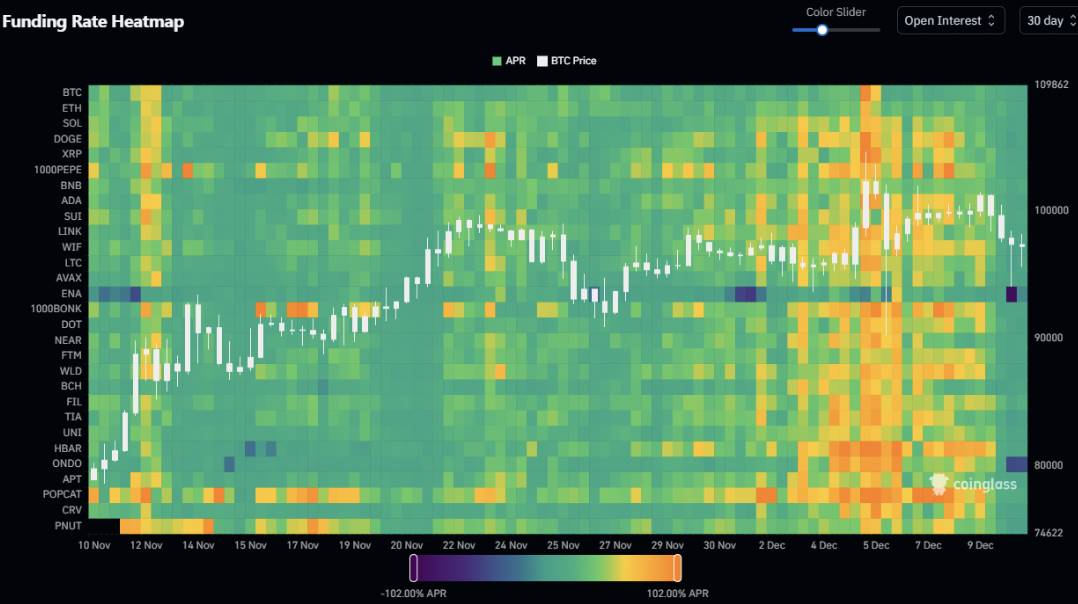

Un autre indicateur, le taux de financement, confirme également que le marché était en surchauffe avant le krach.

En retraçant l'évolution du taux de financement des altcoins au cours du dernier mois, on observe que durant la progression du bitcoin de 70 000 à 100 000 dollars, les taux de financement des altcoins n'ont pas connu d'augmentation notable, restant majoritairement entre 10 % et 30 % annuels, avec quelques pics isolés et sporadiques dépassant 100 %.

Toutefois, comme visible sur le graphique ci-dessous, à partir du 4 décembre, les taux de financement des altcoins ont explosé simultanément et durablement, atteignant majoritairement des niveaux compris entre 60 % et 100 %.

La convergence entre la hausse du volume ouvert et celle du taux de financement confirme à nouveau la présence massive de levier sur le marché. La raison principale du krach devient alors évidente : une cascade de liquidations causée par l'effet de levier excessif.

Source : Coinglass

Facteurs externes : discours hawkish + vacances de Noël

Ce qui précède concerne les facteurs internes liés au levier excessif. Côté externe, la Réserve fédérale américaine (Fed) a récemment adopté un ton plus hawkish. Selon les analystes de Macquarie, l'un des plus grands groupes bancaires australiens, la décélération récente de la baisse de l'inflation, le taux de chômage inférieur aux attentes depuis septembre, ainsi que la bonne santé des marchés financiers américains, poussent la Fed vers une posture plus restrictive.

De plus, les publications imminentes des données sur l'IPC et le chômage les 11 et 12 décembre, couplées à l'approche des vacances de Noël, ajoutent une couche d'incertitude. Dans ce contexte, il est compréhensible que les investisseurs européens et américains choisissent de réaliser leurs profits et de réduire leurs risques.

Synthèse : le marché haussier persiste, les liquidations sont normales

Nous considérons cette correction davantage comme un nettoyage nécessaire du levier excessif qu’un retournement structurel. Notre vision d’un marché haussier en 2025 reste inchangée.

La spéculation fait partie intégrante du monde des cryptomonnaies, et l’effet de levier en est l’un des indicateurs émotionnels clés. Une excitation excessive ne suffit pas à porter le marché : de nouveaux capitaux doivent continuellement y entrer. Au fond, la loi de l'offre et de la demande reste la force motrice des prix. On observe que l'intérêt des institutions pour le bitcoin comme pour l’Ethereum ne faiblit pas. Les ETF en actions réelles continuent d’enregistrer des flux nets positifs. Ethereum a notamment enregistré 11 jours consécutifs de flux positifs, dépassant même le bitcoin en flux journalier net le 30 novembre, un record historique.

En outre, de nombreuses institutions demandent désormais la création d'ETF pour d'autres cryptomonnaies telles que SOL ou XRP. Il est donc clair que l’intérêt institutionnel pour le marché crypto reste très fort. Avec une offre globalement stable et une demande extérieure croissante, le marché haussier pourrait bien se prolonger, tant pour le bitcoin que pour les altcoins.

Source : sosovaule

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News